wo. 5 nov 2025

Wolters Kluwer meldt een versnelling in de organische groei binnen meerdere kernsegmenten, waaronder Health, Tax & Accounting en Corporate Performance. Tegelijkertijd kondigde het bedrijf een nieuw aandeleninkoopprogramma van 200 miljoen euro aan, na de afronding van het eerdere programma van 1 miljard euro. De operationele winst steeg met 15 procent, aldus KBC Securities-analist Thomas Couvreur.

Wolters Kluwer?

Wolters Kluwer is een wereldwijd bedrijf dat informatie, software en diensten levert. Haar klanten zijn juridische, zakelijke, fiscale, boekhoudkundige, financiële, audit-, risico-, compliance- en gezondheidszorgprofessionals.

Versnelling in organische groei en sterke operationele prestaties

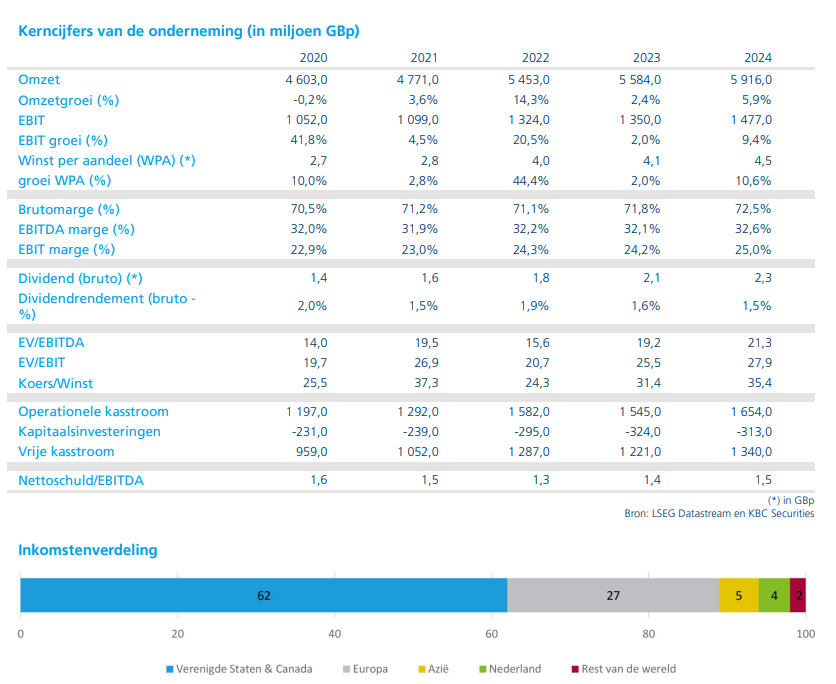

Over de eerste negen maanden van 2025 steeg de omzet van Wolters Kluwer met 7 procent bij constante wisselkoersen, en met 6 procent op organische basis (op eigen kracht, zonder invloed van overnames), tegenover 5 procent in de eerste jaarhelft en 6 procent in dezelfde periode vorig jaar. De terugkerende inkomsten, goed voor 84 procent van de totale omzet, groeiden met 7 procent organisch. Binnen die categorie stegen de cloudgerelateerde terugkerende inkomsten met 15 procent. De printinkomsten daalden en drukten de organische groei met 0,5 procentpunt.

De aangepaste operationele winst* steeg met 15 procent, tegenover 14 procent in de eerste helft van 2025 en 8 procent in de eerste negen maanden van 2024. Deze stijging is te danken aan een gunstige productmix en kostenbesparingen. De vrije kasstroom steeg met 17 procent, mede door gunstige timing van werkkapitaalbewegingen. De nettoschuldgraad bedraagt 2,2x EBITDA**.

*Aangepaste operationele winst (ook wel adjusted operating profit) is een maatstaf voor de onderliggende winstgevendheid van een bedrijf, waarbij eenmalige of niet-operationele posten uit de gewone operationele winst worden weggelaten.

**De nettoschuldgraad van 2,2x EBITDA betekent dat Wolters Kluwer theoretisch 2,2 jaar nodig zou hebben om zijn netto schulden af te lossen, als het zijn volledige jaarlijkse operationele winst (EBITDA) daarvoor zou gebruiken.

Segmentanalyse: brede groei in kernactiviteiten

Health groeide met 5 procent organisch, tegenover 4 procent in 1H25 en 6 procent in 9M24. Zowel Clinical Solutions als Learning Research & Practice lieten een versnelling zien in het derde kwartaal.

Tax & Accounting groeide met 7 procent organisch, in lijn met 9M24 en beter dan de 6 procent in 1H25. Vooral de cloudsoftware in Europa en Noord-Amerika kende een dubbelcijferige groei.

Legal & Regulatory groeide met 6 procent organisch, tegenover 5 procent in 9M24. De overname van Brightflag in juni presteerde beter dan verwacht, met dubbelcijferige omzetgroei, al wordt die niet meegeteld in de organische groei van de softwaredivisie.

Financial & Corporate Compliance groeide met 4 procent organisch, gelijk aan 1H25 maar iets lager dan de 5 procent in 9M24. Terugkerende inkomsten groeiden met 6 procent, maar transactionele en andere niet-terugkerende inkomsten bleven vlak. De overname van RASI in maart leverde een hogere enkelcijferige groei op, maar wordt niet meegeteld in de organische groei van Legal Services.

Corporate Performance & ESG groeide met 8 procent organisch, tegenover 9 procent in 9M24 en 7 procent in 1H25. Binnen deze divisie stegen de terugkerende inkomsten met 13 procent, vooral dankzij 17 procent groei in cloudsoftware. Niet-terugkerende inkomsten, zoals licenties voor on-premise software, daalden met 5 procent door de verschuiving naar SaaS-oplossingen.

Aandeleninkoop en vooruitzichten

Op 3 november rondde Wolters Kluwer het eerder aangekondigde aandeleninkoopprogramma van 1 miljard euro af. Op 6 november werd een nieuw programma van 200 miljoen euro gestart, dat loopt tot 23 februari 2026. Dit programma wordt versneld uitgevoerd om te profiteren van de lage aandelenkoers en maakt deel uit van het bredere inkoopplan voor 2026.

De vooruitzichten voor 2025 blijven ongewijzigd. Wolters Kluwer verwacht een organische groei die in lijn ligt met vorig jaar, ondanks negatieve wisselkoerseffecten, het wegvallen van een pensioenvrijval en bijkomende herstructureringskosten. De aangepaste operationele winstmarge wordt verwacht aan de bovenkant van de bandbreedte van 27,1 tot 27,5 procent (vorig jaar 27,1 procent). De aangepaste vrije kasstroom wordt geschat tussen 1250 en 1300 miljoen euro. De rendement op geïnvesteerd kapitaal (ROIC) blijft rond 18 procent en de winst per aandeel zal naar verwachting groeien met een middelhoge tot hoge enkelcijferige groei, tegenover 11 procent vorig jaar.

KBC Securities over Wolters Kluwer

KBC Securities-analist Thomas Couvreur ziet in de versnelde organische groei en de sterke operationele prestaties een bevestiging van de robuustheid van het bedrijfsmodel van Wolters Kluwer. De onderneming blijft goed presteren in haar kernsegmenten, met name in cloudsoftware en terugkerende inkomsten. De nieuwe aandeleninkoop van 200 miljoen euro toont volgens hem aan dat het management vertrouwen heeft in de onderliggende waarde van het aandeel.

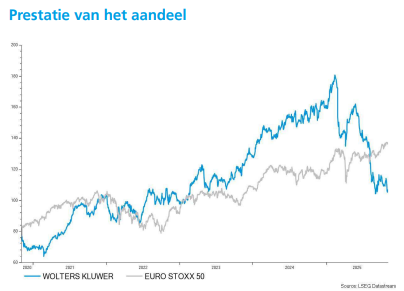

Thomas Couvreur handhaaft zijn "Kopen"-aanbeveling voor het aandeel Wolters Kluwer, met een koersdoel van 154 euro. Begin oktober verhoogde Thomas de aanbeveling nog van "Houden" naar "Kopen".