wo. 5 nov 2025

Montea?

Montea is een GVV, gespecialiseerd in logistiek vastgoed in België, Frankrijk en Nederland. De vastgoedportefeuille van Montea vertegenwoordigt een totale vloeroppervlakte van meer dan 1,7 miljoen m², verspreid over meer dan 75 locaties. Montea NV is sinds 2006 genoteerd op NYSE Euronext Brussel (MON) en Parijs (MONTP).

Montea rapporteerde over de eerste negen maanden van 2025 resultaten die grotendeels overeenkomen met de verwachtingen, met een sterke stijging van de winst en huurinkomsten, een hoge bezettingsgraad en een dalende schuldrente. Het bedrijf bevestigt zijn vooruitzichten voor de komende jaren en beschikt over een aanzienlijke ontwikkelingspijplijn.

Sterke resultaten in de eerste negen maanden van 2025

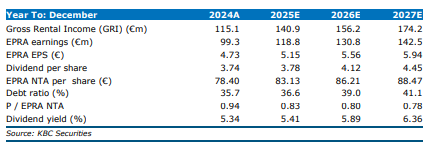

Montea, de Belgische logistieke vastgoedgroep, zag de EPRA-winst stijgen met 22% tot 83,0 miljoen euro, wat neerkomt op een EPRA-winst per aandeel van 3,61 euro tegenover een gemiddelde analistenverwachting van 3,67 euro. Zonder de impact van FBI steeg de EPRA-winst per aandeel met 8%. De nettohuurinkomsten namen toe met 25% jaar-op-jaar tot 103,7 miljoen euro, vooral dankzij de voltooiing van het Intergamma-project in Nederland. De bezettingsgraad bleef uitzonderlijk hoog op 99,8%, terwijl de like-for-like huurgroei 3,3% bedroeg, voornamelijk door indexatie.

Ook de kostenstructuur verbeterde: de EPRA-kostenratio daalde naar 11,8% tegenover 12,3% een jaar eerder. De financieringskosten gingen omlaag, met een gemiddelde schuldrente van 2,1% tegenover 2,3% in 2024. De balans blijft solide met een loan-to-value van 40,8% en een net debt/EBITDA van 7,4x. De nettovermogenswaarde per aandeel steeg naar 78,91 euro tegenover 77,63 euro eind 2024.

Vooruitzichten en pijplijn

Montea herhaalde zijn outlook voor een EPRA-winst per aandeel van 4,90 euro in 2025 (exclusief 0,08 euro FBI-impact) en 5,60 euro in 2027, wat neerkomt op een jaarlijkse groei van ongeveer 6%. Het Track27-programma is voor 78% verzekerd, voornamelijk door acquisities. De ontwikkelingspijplijn omvat 474.000 m², waarvan 322.000 m² al vergund maar nog niet verhuurd is. Een belangrijk project daarin is de joint venture van 40% voor Skechers (86.000 m² GLA). Montea verwacht een rendement op kostprijs van 6,8% voor de volledige pijplijn, met een iets lager rendement in 2025 door het Skechers-project (minimaal 6,0%). Tot nu toe investeerde Montea 942 miljoen euro van het totale doel van 1,2 miljard euro, met nog 168 miljoen euro in uitvoering.

KBC Securities over Montea

Volgens KBC Securities-analist Wim Lewi blijft Montea goed gepositioneerd dankzij een sterke balans, een robuuste pijplijn en een stabiele bezettingsgraad. De analist benadrukt dat de verwachte winstgroei in balans moet blijven met de schuldgraad (LTV rond 40%) en dat de macro-economische onzekerheid het moeilijk maakt om verder vooruit te kijken dan 2027.

Wim handhaaft zijn opbouwen-aanbeveling en koersdoel van 90 euro.