wo. 5 nov 2025

Care Property Invest (CPINV) publiceerde kwartaalresultaten die grotendeels in lijn lagen met de verwachtingen van KBC Securities. De winst per aandeel steeg licht en de onderneming verhoogde haar winstprognose voor 2025 met 4,5 procent. Dat is al de derde verhoging dit jaar, aldus KBC Securities-analist Lynn Hautekeete.

Care Property Invest?

Care Property Invest is een Belgische REIT (Een Real Estate Investment Trust is een bedrijf dat gewoonlijk inkomsten genereert die voortkomen uit het bezit en productie van onroerend goed) die uitsluitend investeert in vastgoed voor ouderenzorg in België (72%), Nederland (9%) en Spanje (13%).

Sterke operationele prestaties in derde kwartaal

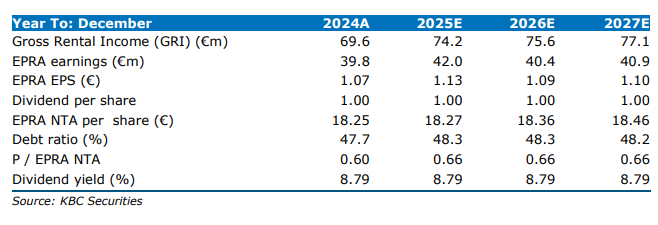

Care Property Invest rapporteerde een huurinkomen van 54,9 miljoen euro in het derde kwartaal van 2025, een stijging met 5,7 procent ten opzichte van dezelfde periode vorig jaar. Dit lag net onder de verwachting van KBC Securities (55,4 miljoen euro). De indexatie van de huurcontracten werd volledig doorgevoerd (+3,1 procent), en de huurinning bleef stabiel op 98,0 procent.

De EPRA-winst* bedroeg 33,2 miljoen euro, wat 9,9 procent hoger is dan een jaar eerder en iets boven de verwachting van KBC Securities (32,6 miljoen euro). De EPRA-winst per aandeel kwam uit op 0,90 euro, tegenover een verwachte 0,89 euro.

*Voor vastgoedbedrijven zoals Care Property Invest is de huuropbrengst de kern van hun businessmodel. EPRA-winst focust op die terugkerende inkomsten, en sluit alles uit wat de cijfers kunstmatig zou kunnen vertekenen. Daardoor is het een betere maatstaf voor de structurele winstgevendheid dan de klassieke nettowinst.

De EPRA NTA (netto intrinsieke waarde) per aandeel bedroeg 18,0 euro, inclusief de herwaardering van leasecontracten. Dat is een daling met 2,0 procent op jaarbasis. De herwaardering van de portefeuille leverde een meerwaarde op van 1,5 miljoen euro sinds begin dit jaar, waarvan 0,7 miljoen euro in het derde kwartaal.

Financiële positie en schuldprofiel

De schuldgraad van Care Property Invest bedroeg 48,56 procent. De gemiddelde looptijd van de schulden bedraagt 4,3 jaar. De gemiddelde kost van schulden daalde licht tot 3,1 procent, tegenover 3,22 procent eind 2024.

Het dividend blijft stabiel op 1,0 euro per aandeel.

Vooruitzichten en bijgestelde prognose

Care Property Invest verhoogde zijn winstprognose voor 2025 met 4,5 procent: van 1,11 euro naar 1,16 euro per aandeel. De verwachting van KBC Securities lag op 1,13 euro, wat neerkomt op een verschil van 2,7 procent. Dit impliceert dat het vierde kwartaal beter moet presteren dan eerder ingeschat, vermoedelijk dankzij lagere overheadkosten*.

*Overheadkosten zijn de algemene vaste kosten die een bedrijf maakt om te kunnen functioneren, maar die niet direct toe te wijzen zijn aan een specifiek product, dienst of project. Voorbeelden van overheadkosten: personeelskosten van ondersteunende diensten (zoals HR, IT, administratie), huur van kantoren, verzekeringen...

Opmerkelijk is dat dit al de derde verhoging van de prognose is dit jaar. Begin 2025 ging het bedrijf nog uit van een winst van 1,07 euro per aandeel. Een deel van de stijging is te verklaren door een eenmalige meevaller van 0,96 miljoen euro in het eerste kwartaal van 2025, gerelateerd aan de terugname van een provisie voor vergoedingen* (0,03 euro per aandeel).

*Een provisie voor vergoedingen is een boekhoudkundige reservering die een bedrijf maakt voor toekomstige betalingen waarvan het al weet dat ze waarschijnlijk zullen plaatsvinden, maar waarvan het exacte bedrag of de timing nog niet vastligt. Bij Care Property Invest ging het om een provisie voor vergoedingen aan personeel of management. Die provisie werd in het eerste kwartaal van 2025 teruggenomen, wat betekent dat het bedrijf oordeelde dat die betaling toch niet nodig was of lager zou uitvallen dan eerst gedacht.

De impact van het oudere leaseportfolio begint zichtbaar te worden in de huurinkomsten, met een negatieve herziening van 0,5 miljoen euro. Twee van deze contracten lopen af in 2026. De trading update gaf geen verdere informatie over lopende onderhandelingen met gemeenten.

KBC Securities over Care Property Invest

KBC Securities-analist Lynn Hautekeete blijft positief over zorgvastgoedbedrijven zoals Care Property Invest. Zij beschouwt de activa waarin CPINV investeert als essentieel voor de samenleving, met een structurele vraaggroei gedreven door demografie. Dat vertaalt zich in bezettingsgraden die dicht bij 100 procent liggen. De winstvooruitzichten zijn zeer stabiel, aangezien CPINV als pure speler in zorgvastgoed voornamelijk inkomsten genereert uit triple-net huurcontracten* in een niet-cyclische markt.

*Bij een triple-net contract draagt de huurder de volledige financiële verantwoordelijkheid voor belastingen op het vastgoed, het verzekeren van het gebouw, het onderhoud en eventuele herstellingen. De verhuurder, zoals Care Property Invest, ontvangt daardoor stabiele en voorspelbare huurinkomsten, zonder zich zorgen te moeten maken over deze bijkomende kosten.

Bovendien heeft Care Property Invest geen blootstelling aan de recent in opspraak geraakte zorgoperator ORPEA. De blootstelling aan Korian bedraagt slechts 6 procent, wat lager is dan bij sectorgenoten. CPINV onderscheidt zich van andere Belgische zorgvastgoedspelers door het oudere leaseportfolio, dat ongeveer 24 procent van de huurinkomsten genereert via de publieke sector. Deze contracten zijn ondergewaardeerd op de balans, en een herwaardering naar marktwaarde verhoogt de intrinsieke waarde, zoals verwerkt in de geactualiseerde NTA-berekening.

Lynn Hautekeete handhaaft haar "Houden"-aanbeveling voor het aandeel Care Property Invest, met een koersdoel van 14,0 euro.