wo. 5 nov 2025

Vopak publiceerde kwartaalresultaten die grotendeels in lijn lagen met de verwachtingen van KBC Securities. De bezettingsgraad bleef hoog en de EBITDA-prestaties (bedrijfskasstroomprestaties) tonen de veerkracht van het bedrijfsmodel, ondanks onzekerheden rond tarieven en wisselkoersen. De onderneming bevestigde haar vooruitzichten voor 2025, aldus KBC Securities-analist Kristof Samoy.

Vopak?

Vopak is 's werelds grootsteonafhankelijke tankopslagbedrijf dat opslag, overslag, distributie, koeling en hervergassingsdiensten aanbiedt. De infrastructuur bevindt zich in strategische zeehavens of in de buurt van grote petrochemische industriële clusters.

Operationele prestaties en financiële kerncijfers

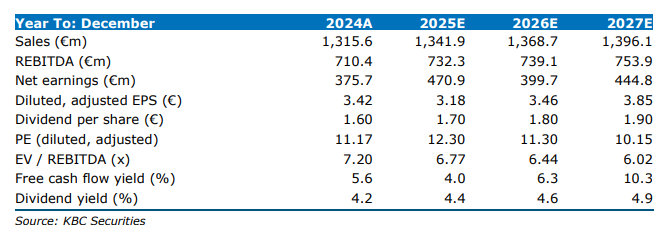

Vopak rapporteerde over het derde kwartaal van 2025 een proportionele EBITDA (exclusief uitzonderlijke posten) van 287 miljoen euro, wat in lijn ligt met de gemiddelde analistenverwachting (gav) van 291 miljoen euro en net onder de schatting van KBC Securities (294 miljoen euro). De proportionele omzet* bedroeg 467 miljoen euro, tegenover 494 miljoen euro in het tweede kwartaal en 479 miljoen euro in het derde kwartaal van 2024. De daling op kwartaalbasis is grotendeels toe te schrijven aan een eenmalige meevaller in het tweede kwartaal.

* De proportionele omzet verwijst naar de omzet die Vopak genereert uit zijn aandeel in joint ventures en deelnemingen, waarbij alleen het proportionele deel van de inkomsten wordt meegeteld dat overeenkomt met Vopak’s eigendomsbelang. Stel dat Vopak een terminal bezit samen met een andere partij. Vopak heeft 60% van de aandelen. De totale omzet van die terminal is 100 miljoen euro. Dan telt Vopak in zijn proportionele cijfers 60 miljoen euro mee als omzet.

Op autonome basis werd de lagere bezettingsgraad gecompenseerd door hogere doorzetvolumes en verbeterde prijszetting. Hierdoor steeg de proportionele EBITDA met 0,4 procent, vooral dankzij sterke prestaties in olie- en industriële terminals.

De netto IFRS-winst* bedroeg 89 miljoen euro, wat ongeveer in lijn ligt met de gav van 93 miljoen euro.

*Netto IFRS-winst is de netto winst van een bedrijf zoals die wordt berekend volgens de IFRS-boekhoudnormen (International Financial Reporting Standards). Dit is de officiële winst die in de jaarrekening wordt opgenomen en die rekening houdt met alle inkomsten en uitgaven.

Bezettingsgraad en investeringen

De proportionele bezettingsgraad bleef stevig op 90 procent, een lichte daling ten opzichte van 91 procent in het tweede kwartaal en 92 procent in het derde kwartaal van 2024. Deze daling is volgens Kristof Samoy tijdelijk en te wijten aan het moment waarop contractvernieuwingen ingaan, waarvan een deel in het vierde kwartaal wordt verwacht.

Per regio waren de bezettingsgraden als volgt:

- Azië/Midden-Oosten: 86 procent (vs. 89 procent in 2Q25)

- China/Noord-Amerika: 81 procent (vs. 80 procent)

- Nederland: 94 procent (stabiel)

- Singapore: 93 procent (vs. 94 procent)

- VS/Canada: 94 procent (vs. 93 procent)

De operationele cashrendement (OCR) bedroeg 14,7 procent, tegenover 15,1 procent in 3Q24 en 17 procent in 2Q25. Dit blijft ruim boven de doelstelling van meer dan 13 procent. De daling op kwartaalbasis weerspiegelt de seizoensgebonden spreiding van investeringen. De proportionele kapitaaluitgaven over de eerste negen maanden van 2025 bedroegen 623 miljoen euro, tegenover 412 miljoen euro in de eerste helft van het jaar.

*Operationele cashrendement (OCR) is een maatstaf die aangeeft hoe efficiënt een bedrijf zijn investeringen omzet in operationele cashflow. In de context van Vopak verwijst het naar de proportionele operationele cashflow als percentage van het geïnvesteerde kapitaal. Een OCR van bijvoorbeeld 14,7% betekent dat Vopak 14,7 cent aan operationele cashflow genereert per geïnvesteerde euro. Hoe hoger dit percentage, hoe rendabeler het bedrijf zijn kapitaal inzet.

De proportionele schuldgraad daalde licht tot 2,56x EBITDA, binnen de streefbandbreedte van 2,5 tot 3,0x.

Vooruitzichten en strategische projecten

Vopak handhaafde zijn EBITDA-vooruitzichten voor 2025, met een bandbreedte van 1170 tot 1200 miljoen euro, op basis van onveranderde wisselkoersveronderstellingen (EUR/USD op 1,17 en EUR/SGD op 1,51).

De operationele investeringen voor 2025 blijven onder de 300 miljoen euro, terwijl de groei-investeringen stabiel blijven rond 700 miljoen euro, zoals eerder aangegeven.

Een belangrijk project is de Canadese REEF-terminal, een grootschalige gasterminal die volgens planning en binnen budget wordt ontwikkeld. De ingebruikname is voorzien voor het vierde kwartaal van 2026. Het grootste deel van de projectkosten is al gemaakt, wat het budgetrisico aanzienlijk verlaagt.

Binnen het Grow-programma (gericht op gas- en industriële terminals) werden voor 188 miljoen euro aan nieuwe investeringsbeslissingen genomen, meestal gedekt door langlopende afnamecontracten. Voorbeelden zijn:

- REEF (34 miljoen euro)

- AVTL (71 miljoen euro)

- Colombia LNG (25 miljoen euro)

- China (bedrag niet meegedeeld)

In het Accelerate/New Energies-programma werden sinds het tweede kwartaal geen nieuwe investeringsbeslissingen genomen.

KBC Securities over Vopak

KBC Securities-analist Kristof Samoy benadrukt dat Vopak zich staande houdt in een markt met veel onzekerheden, waaronder tariefdruk en ongunstige wisselkoersbewegingen. De hoge bezettingsgraad en de succesvolle uitvoering van grote investeringsprojecten, zoals de REEF-terminal, tonen de defensieve kracht van het bedrijfsmodel. De aantrekkelijke waardering, met een genormaliseerd vrije kasstroomrendement van bijna 10 procent, versterkt het beleggingsverhaal.

Kristof Samoy handhaaft zijn "Kopen"-aanbeveling voor het aandeel Vopak, met een koersdoel van 50 euro.