do. 5 mrt 2026

Wat staat er morgen op de beleggersagenda?

Vrijdag 06 maart 2026

- Bedrijfsresultaten

- OTP Bank, Embrear, Spie, IMP Plc, Genesco

- Ex-dividend

- Assured Guaranty, BHP Group ADR, Blackrock, CH Robinson, Cogent, CRH, eBay, Exponent, Ferguson, Hafnia, ITT, Klepierre, Koppers, Kraft Heinz, Navient, Pepsico, Rio Tinto ADR, Tapestry, Unity, Woodside Energy

- Macro-economie

- VS: klienhandelsverkopen (jan), jobcreatie privé (feb), werkloosheid (feb)

- Duitsland: fabrieksorders (jan)

- Noorwegen: industriële productie

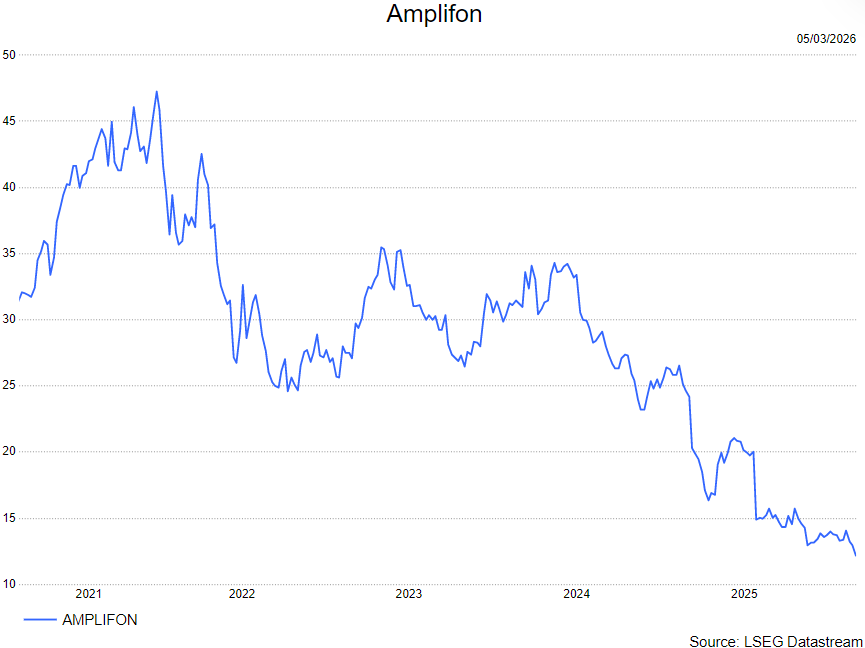

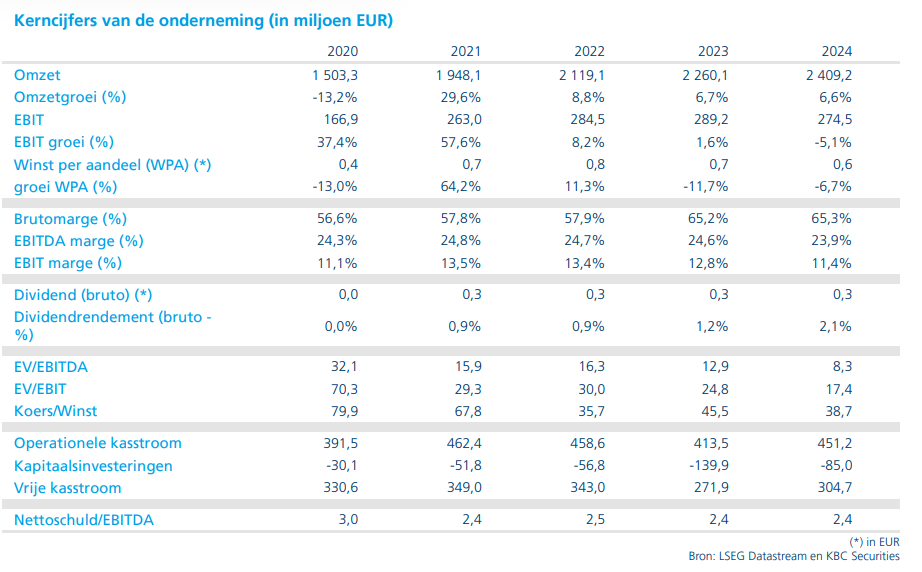

Zwakke resultaten 2025 voor Amplifon

Amplifon publiceerde volgens KBC Securities‑analist Andrea Gabellone zwakke resultaten over 2025, zonder merkbaar herstel in het vierde kwartaal. De vooruitblik voor 2026 blijft bovendien kwalitatief en biedt weinig kwantitatieve houvast. De analist benadrukt dat hij eerst een duidelijke terugkeer van organische groei wil zien.

Amplifon?

Amplifon is wereldwijd marktleider in de sterk gefragmenteerde detailhandel voor hoortoestellen (13% marktaandeel), waar 45% van de markt bestaat uit onafhankelijke winkels. Het bedrijf werd in 1950 opgericht in Milaan om hooroplossingen op maat te bieden voor mensen die na de oorlog aan gehoorverlies leden.

Amplifon sloot 2025 af met een omzet van 2.395,7 miljoen euro, een stijging van 1,7% bij constante wisselkoersen, maar nagenoeg stabiel op gerapporteerde basis. De aangepaste EBITDA daalde van 566,1 miljoen euro naar 540,4 miljoen euro, goed voor een daling van 4,5%, terwijl de EBITDA‑marge terugviel van 23,5% naar 22,6%.

De kasstroom bleef positief met 174,4 miljoen euro aan vrije kasstroom, tegenover investeringen van 116,7 miljoen euro.

Zwakte in het vierde kwartaal

In het vierde kwartaal kwamen de cijfers opnieuw onder de verwachtingen uit. De omzet lag 2% onder de consensus, met een achterstand van 2% in zowel EMEA als APAC en 4% in de Verenigde Staten. De aangepaste EBITDA lag zelfs 5% onder de verwachtingen.

Volgens Andrea gaf het management aan dat de groei van de eindmarkten onder het historische gemiddelde bleef. Bovendien was de situatie in de Verenigde Staten duidelijk tegenvallend. De CEO wees expliciet op een “significant decrease” in het managed care-segment, veroorzaakt door verminderde hoorvoordelen bij grote verzekeraars — een evolutie die zowel volume als prijs/mix onder druk zet.

Lichte verbetering in organische groei, maar nog onvoldoende

Ondanks de zwakke absolute cijfers benadrukte Amplifon dat de organische groei in de tweede jaarhelft duidelijk verbeterde en in het vierde kwartaal in alle regio’s opnieuw positief werd. De analist stelt echter dat dit traject weliswaar bemoedigend is, maar dat het niveau van de groei nog niet volstaat om van een structureel herstel te spreken.

Vooruitzichten 2026 blijven vaag en eerder kwalitatief

Beperkte kwantitatieve guidance

Voor 2026 verwacht Amplifon een geleidelijke verbetering in organische groei op basis van een marktgroei van ongeveer 3%, en “belangrijker nog” een substantiële stijging van de aangepaste EBITDA‑marge. Die margeverbetering moet voortkomen uit het Fit4Growth‑programma.

Hoewel het bedrijf benadrukt dat Fit4Growth voorloopt op schema — met ongeveer 160 winkelsluitingen in tien landen, efficiëntiewinsten in de back‑office, lagere investeringen dan in 2024 en de verkoop van de verlieslatende Britse activiteiten — blijft de vooruitblik vooral kwalitatief en dus moeilijk in te schatten.

Fit4Growth draagt bij aan middellangetermijndoelen

Amplifon verhoogde zijn vertrouwen in de doelstellingen voor 2027. Het bedrijf verwacht nu dat de uplift van de aangepaste EBITDA‑marge aan de bovenkant van de eerder aangegeven vork van +150 tot +200 basispunten zal uitkomen. Volgens Andrea helpt dit om de strategische richting te bevestigen, maar blijft de uitvoering cruciaal voor de geloofwaardigheid bij beleggers.

KBC Securities over Amplifon

De KBC Securities‑analist benadrukt dat hij een terugkeer van overtuigende organische groei wil zien voordat hij tactisch positiever wordt over het aandeel. Hij vindt de waardering — op basis van een koers‑winstverhouding van ongeveer 14,3x 2026 volgens Bloomberg‑ramingen — weliswaar aantrekkelijk, maar merkt op dat de beurskoers vooral zal afhangen van het herstel van de geloofwaardigheid rond de uitvoering van de strategie.

Andrea heeft een kopen-aanbeveling met koersdoel van 23 euro.

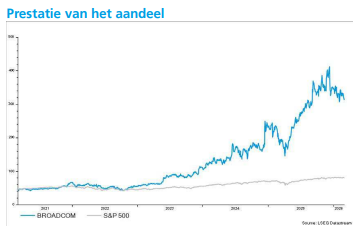

Sterke AI‑chipgroei tilt Broadcoms prognoses boven verwachtingen

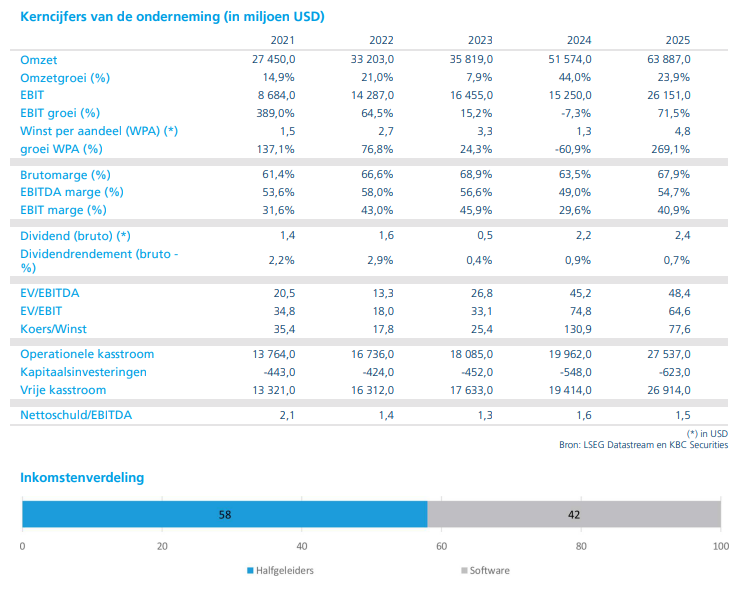

Broadcom publiceerde resultaten voor het januarikwartaal die grotendeels in lijn lagen met de verwachtingen, maar verraste vooral met een uitzonderlijk sterke vooruitblik. De aanhoudende groei van de AI‑chipactiviteiten en een hogere dan verwachte omzetprognose zorgden voor enthousiasme bij beleggers, weet KBC Securities‑analist Kurt Ruts.

Broadcom?

Broadcom is een technologiebedrijf gespecialiseerd in een breed scala van halfgeleiders voor connectiviteit/communicatie. Halfgeleiders zijn goed voor 60% van de totale omzet. De AI-chipactiviteiten zijn de belangrijkste groeimotor van het bedrijf en zullen de komende jaren alleen maar aan belang winnen. Broadcom biedt een ‘op maat gemaakt’ alternatief voor de AI-chips van Nvidia .

Resultaten licht boven de lat, gedragen door AI‑chips

Broadcom rapporteerde cijfers voor het eerste kwartaal van boekjaar 2026, dat afliep op 31 januari 2026. Het huidige boekjaar startte op 2 november 2025. De resultaten lagen licht boven de gemiddelde analistenverwachting (gav), vooral dankzij een zeer sterke groei van de AI‑chipactiviteiten.

Ook de brutomarge kon positief verrassen en kwam uit op 77,0 procent, wat de sterke prijszettingskracht en schaalvoordelen binnen de chipactiviteiten onderstreept.

Omzetprognose voor lopend kwartaal verrast positief

Voor het lopende kwartaal voorspelt Broadcom een omzet van 22,0 miljard dollar. Dat ligt duidelijk boven de gemiddelde analistenverwachting van 20,4 miljard dollar.

Binnen die prognose springt vooral de AI‑chipdivisie in het oog. Broadcom verwacht hier een omzet van 10,7 miljard dollar, wat neerkomt op een stijging met 27 procent kwartaal‑op‑kwartaal en ruim boven de verwachting van 9,2 miljard dollar. De software‑activiteiten zouden een omzet realiseren van ongeveer 7,2 miljard dollar, grotendeels in lijn met de verwachtingen.

De brutomarge zou volgens het management stabiel blijven ten opzichte van het voorgaande kwartaal.

Ambitieuze doelstelling voor AI‑chips in 2027

Voor boekjaar 2027 legde Broadcom de lat bijzonder hoog. Het bedrijf stelt dat het beduidend meer dan 100 miljard dollar omzet wil genereren uit AI‑chipactiviteiten. Opvallend is dat Broadcom aangeeft de aanvoer van de benodigde componenten hiervoor al veiliggesteld te hebben, wat de geloofwaardigheid van deze ambitie versterkt.

Volgens Kurt Ruts wijst dit op een uitzonderlijk sterke positionering binnen het snelgroeiende ecosysteem rond artificiële intelligentie.

OpenAI aangekondigd als nieuwe klant

Broadcom maakte daarnaast bekend dat OpenAI is toegevoegd als zesde afnemer van zijn AI‑chips. Vanaf volgend jaar zal deze klant bijdragen aan de omzet en groei van de groep. De aankondiging bevestigt volgens de analist de strategische relevantie van Broadcom binnen generatieve AI‑toepassingen.

Aandeleninkoop ondersteunt aandeelhoudersrendement

Naast de operationele vooruitzichten kondigde Broadcom ook een bijkomend aandeleninkoopprogramma aan. Het bedrijf zal voor 10 miljard dollar extra eigen aandelen inkopen, wat een bijkomende steun vormt voor het aandeelhoudersrendement.

Beleggers focussen op vooruitzichten en AI‑momentum

Volgens Kurt Ruts lagen de kwartaalresultaten zelf grotendeels in lijn met de verwachtingen, maar waren het vooral de vooruitzichten die beleggers overtuigden. De sterke prognose voor het lopende kwartaal en vooral de expliciete ambitie om in 2027 meer dan 100 miljard dollar omzet uit AI‑chips te halen, zorgden voor een positieve marktreactie.

Ook de geruststellende commentaren over de marges en de bevestiging van OpenAI als klant droegen bij aan het positieve sentiment.

Korte‑termijnmomentum blijft sterk ondanks debat over AI‑investeringen

Hoewel het debat over mogelijk excessieve investeringen in AI op langere termijn nog niet is beslecht, ziet de analist dat het momentum op korte termijn duidelijk versnelt. Broadcom is volgens hem uitstekend gepositioneerd om een aanzienlijk deel van de extra investeringen in generatieve AI naar zich toe te trekken.

KBC Securities over Broadcom

Volgens KBC Securities‑analist Kurt Ruts bevestigen de recente resultaten en vooral de vooruitzichten dat Broadcom één van de best gepositioneerde spelers blijft binnen generatieve AI. De combinatie van sterke groei in AI‑chips, hoge marges, nieuwe klanten en een actief kapitaalbeleid ondersteunt het investeringsverhaal. KBC Securities bevestigt de “Kopen”-aanbeveling en handhaaft het koersdoel op 475 dollar.

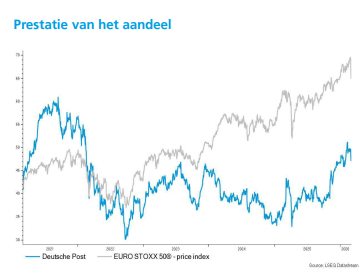

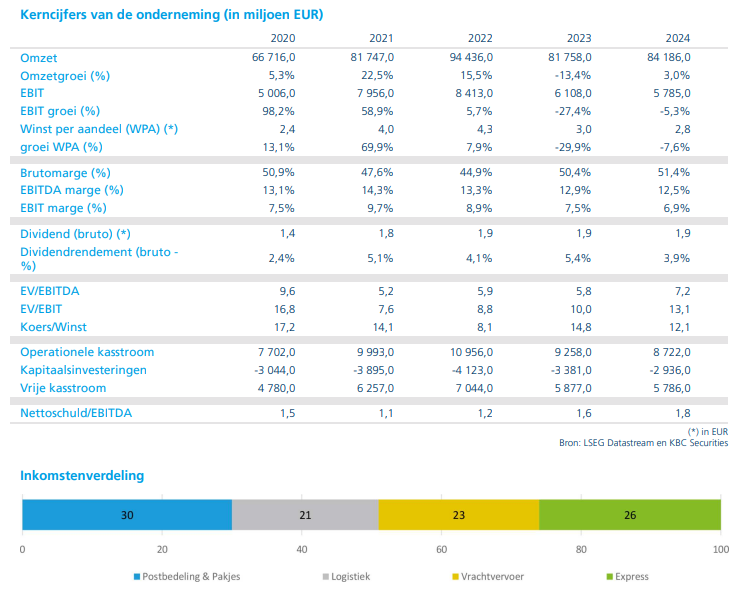

Resultaten bij DHL licht onder verwachtingen door herstructureringskosten en zwakkere volumes

DHL publiceerde resultaten die licht onder de verwachtingen uitkwamen, vooral door tegenvallende prestaties in Global Freight Forwarding* en e‑commerce. Extra herstructureringskosten drukten bovendien de winst, zegt KBC Securities‑analist Kurt Ruts.

*Global Freight Forwarding regelt het transport van goederen over lange afstanden, meestal via luchtvracht, zeevracht en in combinatie met weg‑ en spoorvervoer. De divisie fungeert als logistieke regisseur: ze plant de volledige route van fabriek tot eindbestemming, kiest de transportmodus(sen), regelt douaneformaliteiten, documentatie en verzekering en optimaliseert kosten, timing en betrouwbaarheid. DHL treedt hier dus op als tussenpersoon en expert, niet als pure vervoerder.

DHL?

DHL is het grootste post en pakjesbedrijf van Europa. Het bedrijf biedt gepersonaliseerde diensten aan op het vlak van goederentransport, expressdiensten en betalingen aan consumenten en bedrijven. Het concern heeft verschillende divisies waarmee het de klant naar ieders wens kan behelpen. Langs de ene kant heb je de expressdivisie die de meest snelle service garandeert met hogere marges en langs de andere kant hebben ze ook nog de 'gewone' post en pakjes divise die minder mikt op snelheid maar meer op prijs. Dankzij hun uitgebreid netwerk, voornamelijk zeer sterk tussen Europa en Azië, zijn ze een trouwe partner van veel bedrijven.

Omzet en winst licht onder de lat

De omzet van DHL kwam uit op 22,1 miljard euro, net onder de marktverwachting van 22,23 miljard euro. Vooral de divisies Global Freight Forwarding en e‑commerce presteerden zwakker dan voorzien, terwijl de overige activiteiten grotendeels in lijn lagen met de verwachtingen.

Ook op winstniveau bleef DHL licht achter. De operationele winst (EBIT) bedroeg 1,83 miljard euro, tegenover een verwachte 1,85 miljard euro. Volgens Kurt Ruts is het verschil grotendeels toe te schrijven aan extra kosten die verband houden met het lopende herstructureringsprogramma.

Dalende volumes blijven een uitdaging

Binnen Express* daalden de volumes met 9 procent. Ook de mailvolumes** liepen met 9 procent terug. Die daling werd gedeeltelijk gecompenseerd door een stijging van de pakjesvolumes met 12 procent, wat het veranderende karakter van de post‑ en logistieke markt onderstreept.

*Express is de divisie van DHL die instaat voor snelle, tijdkritische zendingen van pakketten en documenten, meestal binnen 24 tot 48 uur, via een eigen wereldwijd netwerk.

**Mailvolumes: brieven, postkaarten, drukwerk (zoals reclamefolders, administratieve post), en andere niet‑pakketgebonden poststukken.

Ondanks die volumekrimp blijft de Express‑divisie wel een sterke winstbijdrager. De EBIT‑marge van deze divisie kwam uit op 16,4 procent, wat volgens de analist wijst op een solide operationele efficiëntie.

Global Freight Forwarding als grootste tegenvaller

De Global Freight Forwarding‑divisie was opnieuw de meest negatieve uitschieter binnen de groep. Zowel op omzet‑ als op winstniveau bleef deze activiteit onder de verwachtingen, terwijl de meeste andere divisies grosso modo volgens plan presteerden.

De combinatie van zwakkere volumes en extra kosten zorgde ervoor dat deze divisie het groepsresultaat duidelijk afremde.

Vooruitzichten voor 2026 onder druk van onzekerheid

Voor 2026 verwacht het management van DHL een operationele winst (EBIT) van ongeveer 6,2 miljard euro. Dat ligt licht onder de marktverwachtingen en weerspiegelt de aanhoudende onzekerheid waarmee de groep geconfronteerd wordt.

Volgens Kurt Ruts speelt de geopolitieke context daarbij een belangrijke rol. Luchttransport is een kernactiviteit voor DHL, met name op de routes tussen Europa en Azië. De huidige spanningen rond belangrijke luchtvaarthubs zorgen voor logistieke verstoringen en bemoeilijken de operationele planning.

Logistieke chaos: risico én opportuniteit

Het management benadrukt dat DHL dankzij zijn expertise en uitgebreid wegennetwerk alternatieve routes kan blijven gebruiken om luchthavens te bereiken. Toch erkent de analist dat de situatie operationeel bijzonder complex is en in sommige gevallen zelfs kan uitmonden in een logistieke nachtmerrie.

Die onzekerheid heeft twee mogelijke effecten. Enerzijds kan de verstoring van de logistieke ketens leiden tot hogere prijzen en een grotere vraag naar betrouwbare, internationaal actieve spelers zoals DHL. Langere routes, bijvoorbeeld door het vermijden van het Midden‑Oosten, kunnen de tarieven verder opdrijven. Anderzijds bestaat het risico dat de vraag naar transport afneemt en dat activa zoals vliegtuigen en schepen tijdelijk vast komen te zitten, wat de rendabiliteit onder druk zet.

Volgens Kurt Ruts is het op dit moment nog onduidelijk welke impact zal overheersen, al acht hij DHL dankzij zijn Express‑divisie en operationele expertise beter gepositioneerd dan veel sectorgenoten.

KBC Securities over DHL

Volgens KBC Securities‑analist Kurt Ruts zijn de resultaten van DHL degelijk, maar bleven ze net onder de verwachtingen door herstructureringskosten en zwakkere volumes in enkele divisies. De vooruitzichten blijven omgeven door geopolitieke en logistieke onzekerheid, al biedt de sterke positie van de Express‑divisie een belangrijke steun. KBC Securities handhaaft voor DHL een koersdoel van 44 euro en bevestigt de “Houden”-aanbeveling.

Vooruitblik op Amerika

Voor de bel

-

Amerikaanse futures: Op basis van de futures belooft Wall Street een lagere opening, nadat de lichte heropleving van gisteren geen vervolg krijgt. Amerikaanse beleggers blijven vooral gefocust op de escalerende spanningen in het Midden-Oosten en de mogelijke impact daarvan op groei, inflatie en het beleid van de Federal Reserve.

-

Europa: De Europese aandelenmarkten winnen terrein en bouwen verder op het herstel van de vorige sessie. Beleggers halen steun uit de stijgende energieprijzen, die de energiesector vooruithelpen, en uit de hoop dat Europa minder direct geraakt wordt door de geopolitieke spanningen dan andere regio’s.

-

Azië: De Aziatische beurzen sloten hoger. In Japan probeerde de Nikkei te stabiliseren na drie opeenvolgende verliesdagen door de Iran-crisis, al volstonden de winsten niet om het eerdere verlies volledig goed te maken.

-

Goud, munten en grondstoffen: De dollar verstevigt opnieuw en profiteert van zijn status als veilige haven. De goudprijs loopt op, maar de stijging blijft beperkt door de sterkere dollar en onzekerheid over het rentepad van de Fed. Olie blijft stevig doorstijgen door vrees voor verstoringen in het aanbod als gevolg van het conflict in het Midden-Oosten.

Topnieuws

- Broadcom zit fors hoger in de voorbeurshandel nadat het bedrijf aankondigde dat de omzet uit AI-chips in 2027 meer dan 100 miljard dollar kan bedragen.

- Morgan Stanley schrapt wereldwijd ongeveer 2.500 banen, of zowat 3 procent van het personeelsbestand, verspreid over alle divisies.

- Het escalerende conflict in het Midden-Oosten zet de wereldwijde luchtvracht onder zware druk, waardoor goederen zoals verse voeding en vliegtuigonderdelen vast komen te zitten en de vrachtprijzen stijgen.

- Bedrijven en investeerders haasten zich om grootschalige aandelenverkopen door te voeren nu de spanningen in het Midden-Oosten zijn geëscaleerd, wat leidde tot kapitaalrondes van tientallen miljarden dollars.

- OpenAI heeft volgens mediaberichten een geannualiseerde omzet van meer dan 25 miljard dollar bereikt.

Aandelen in de kijker

Alibaba Group: Alibaba richt een nieuwe taskforce op om de ontwikkeling van fundamentele AI-modellen te versnellen na het vertrek van het hoofd van de Qwen-divisie. De taskforce komt onder leiding van CEO Eddie Wu, de group CTO en de cloud CTO. De groep mobiliseert middelen over alle afdelingen heen. Het AI-onderzoekslab Tongyi blijft onder dezelfde leiding verder werken.

Amazon: Amazon bevestigt dat het banen heeft geschrapt binnen zijn robotica-afdeling. Minstens 100 witteboordenjobs verdwijnen bij de divisie die robots en transportsystemen voor magazijnen ontwikkelt. Het bedrijf voert regelmatig evaluaties door om innovatie te ondersteunen. Het exacte aantal ontslagen werd niet bekendgemaakt.

American Eagle Outfitters: American Eagle verwacht een hogere jaaromzet dan analisten hadden voorzien, gesteund door marketing en vraag van kapitaalkrachtige klanten. De aangepaste winst per aandeel in het feestdagkwartaal kwam uit op 84 dollarcent, tegenover een gemiddelde analistenverwachting van 72 dollarcent. De kwartaalomzet bedroeg 1,76 miljard dollar en lag licht boven de verwachtingen. De operationele winst daalde wel fors door een bijzondere waardevermindering.

ACM Research & Intel: Amerikaanse parlementsleden uiten bezorgdheid over de nationale veiligheid rond het gebruik van testapparatuur van ACM Research bij Intel. ACM heeft sterke banden met China en klanten die onder Amerikaanse sancties vallen. Wetgevers vrezen dat gevoelige chiptechnologie kan doorsijpelen. Intel wordt gevraagd om bijkomende uitleg.

BHP Group: China heeft de beperkingen op de aankoop van ijzererts uit zee van BHP verder aangescherpt. De maatregel kadert in een aanslepend contractconflict. Vooral enkele kernproducten van BHP worden minder afgenomen. Dit kan wegen op de volumes en prijzen.

Broadcom: Broadcom voorspelt dat de omzet uit AI-chips in 2027 meer dan 100 miljard dollar zal bedragen. Voor het lopende kwartaal rekent het bedrijf op een omzet van 22,0 miljard dollar, boven de gemiddelde analistenverwachting van 20,56 miljard dollar. De aangepaste winst per aandeel bedroeg 2,05 dollar tegenover een verwachting van 2,03 dollar. De softwaredivisie groeit trager dan gehoopt.

Brown-Forman: Brown-Forman plant de lancering van meerdere premiumdranken in India in de komende twee tot drie jaar. Het bedrijf ziet het land uitgroeien tot een van zijn belangrijkste internationale markten. Stijgende inkomens en betere toegankelijkheid ondersteunen de strategie. De portefeuille in India wordt verder uitgebreid.

Bunge Global: Bunge onderzoekt alternatieve scheepvaartroutes om verstoringen door het conflict in het Midden-Oosten te beperken. Het vervoer door de Straat van Hormuz verloopt moeizaam. Het bedrijf werkt nauw samen met klanten om de impact te beperken. De situatie wordt continu opgevolgd.

Canadian Natural Resources: Canadian Natural boekte een beter dan verwachte kwartaalwinst dankzij hogere productie. De aangepaste winst per aandeel bedroeg 82 Canadese dollarcent, tegenover een gemiddelde analistenverwachting van 69 Canadese dollarcent. De productie steeg naar een recordniveau. Ook de vooruitzichten voor 2026 werden opgetrokken.

Eli Lilly: Eli Lilly lanceert een platform dat werkgevers koppelt aan aanbieders van betaalbare obesitaszorg. Het initiatief moet de toegang tot het afslankmiddel Zepbound vergroten. Werkgevers krijgen meer kostentransparantie en voorspelbaarheid. Het bedrijf wil zo drempels voor behandeling verlagen.

Exxon Mobil: Exxon Mobil verscheept voor het eerst benzine van de Amerikaanse Golfkust naar Australië om de eigen importbehoefte te dekken. In totaal gaat het om ongeveer 600.000 vaten. De logistieke operatie onderstreept de spanningen op de wereldwijde brandstofmarkten. De transportkosten lopen fors op.

Ford Motor: Ford roept meer dan 600.000 voertuigen terug in de Verenigde Staten wegens mogelijke defecten aan de ruitenwissermotor. Daarnaast is er een aparte terugroepactie voor problemen met de aandrijfas. Beide defecten verhogen het risico op ongevallen. Herstellingen gebeuren kosteloos.

Johnson & Johnson: Johnson & Johnson start met de rechtstreekse verkoop van enkele geneesmiddelen aan Amerikaanse patiënten zonder verzekering. Via het platform J&J Direct worden onder meer diabetes- en bloedverdunners aangeboden. De stap maakt deel uit van afspraken met de Amerikaanse overheid. Het bedrijf wil zo de toegankelijkheid verbeteren.

Marsh & McLennan Companies: Marsh & McLennan overlegt met Amerikaanse autoriteiten over oplossingen om de maritieme handel veilig te stellen. De spanningen in het Midden-Oosten bedreigen energietransporten. Politieke risicoverzekeringen moeten de handel ondersteunen. Het bedrijf volgt de situatie nauwgezet.

Meta Platforms: Meta kreeg een strenge waarschuwing van de Indonesische overheid wegens onvoldoende aanpak van online gokken en desinformatie. De waarschuwing volgde na een inspectiebezoek aan het lokale kantoor. Het land eist een betere naleving van zijn regelgeving. Dit kan leiden tot extra maatregelen.

Morgan Stanley: Morgan Stanley schrapt ongeveer 2.500 banen verspreid over alle divisies. De ingreep komt neer op zo’n 3 procent van het personeelsbestand. Financiële adviseurs blijven buiten schot. De bank wil tegelijk in andere domeinen blijven aanwerven.

Nvidia & Taiwan Semiconductor Manufacturing: Nvidia stopt met de productie van H200 AI-chips voor de Chinese markt. De productiecapaciteit bij TSMC wordt verschoven naar volgende generatie hardware. De maatregel kadert in geopolitieke en strategische overwegingen. Dit kan de positie van Nvidia in China verder verzwakken.

Okta: Okta verwacht een lagere omzetgroei dan Wall Street had voorzien. Voor het lopende kwartaal rekent het bedrijf op een aangepaste winst per aandeel van 84 tot 86 dollarcent, tegenover een gemiddelde analistenverwachting van 87 dollarcent. De vooruitzichten wijzen op afnemende marges. De kwartaalresultaten lagen wel boven de verwachtingen.

Palantir Technologies: Palantir moet afstand nemen van AI-modellen van Anthropic door een conflict met het Pentagon. Dit noodzaakt aanpassingen aan militaire softwareplatformen. De betrokken contracten hebben een potentiële waarde van meer dan 1 miljard dollar. De situatie roept vragen op over AI en defensie.

PepGen: De Amerikaanse geneesmiddelenautoriteit heeft een gedeeltelijke klinische pauze opgelegd aan een middel van PepGen. Het gaat om een behandeling voor een zeldzame spierziekte. Er werden geen veiligheidsproblemen vastgesteld. Het bedrijf werkt samen met de autoriteiten aan bijkomende data.

Robinhood Markets: Robinhood lanceert een nieuwe kredietkaart voor vermogende klanten. De kaart kost 695 dollar per jaar en biedt uitgebreide voordelen. Het bedrijf wil zo concurreren met gevestigde spelers. Robinhood positioneert zich steeds meer als een volwaardig financieel platform.

Shell: Shell tekent een contract voor geologische exploratie in Kazachstan. Het project loopt tot 2032 en omvat seismisch onderzoek en technische analyses. De locatie ligt in een belangrijke olie- en gasregio. Shell versterkt zo zijn aanwezigheid in Centraal-Azië.

Tesla: De verkoop van Tesla in het Verenigd Koninkrijk daalde in februari met 37 procent op jaarbasis. De druk van Chinese concurrenten zoals BYD neemt toe. De totale Britse automarkt groeide nochtans stevig. Tesla wijst erop dat kwartaalcijfers een beter beeld geven dan maanddata.

UniQure: UniQure krijgt kritiek van de Amerikaanse geneesmiddelenautoriteit op het studiedesign van zijn gentherapie voor de ziekte van Huntington. De data tonen volgens de FDA onvoldoende bewijs van vertraagde ziekteprogressie. Een nieuwe placebo-gecontroleerde studie wordt noodzakelijk geacht. Dat kan de ontwikkeling vertragen.

Aanbevelingen

- Bath & Body Works: JPMorgan verlaagt het koersdoel naar 22 dollar van 23 dollar na een zwakkere omzetverwachting.

- Moderna: Berenberg verhoogt het koersdoel naar 45 dollar van 32 dollar dankzij verbeterde vooruitzichten en positieve regulatoire ontwikkelingen.

- Okta: Scotiabank verlaagt het koersdoel naar 80 dollar van 85 dollar na tegenvallende vooruitzichten en druk op de marges.

- Knife River: JPMorgan verhoogt het koersdoel naar 90 dollar van 83 dollar na sterke kwartaalresultaten en hogere volumes.

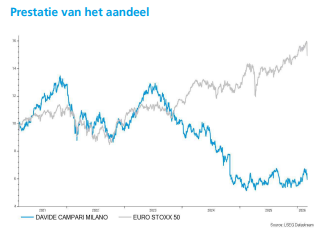

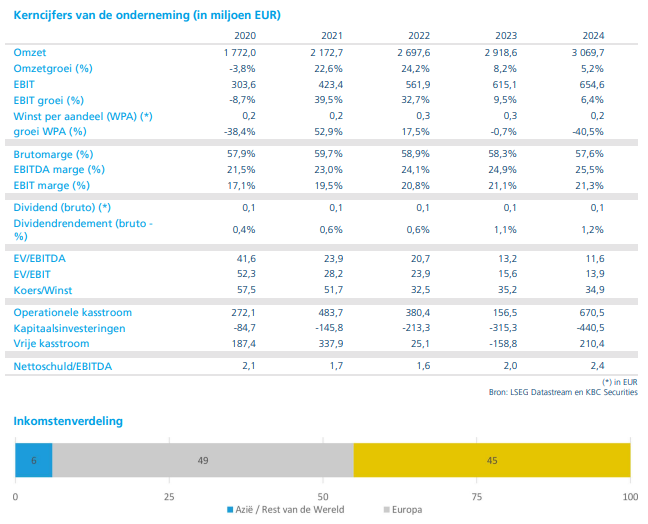

KBC Securities: "Hoger koersdoel voor koopwaardig Campari "

Campari verraste met resultaten die ruim boven de verwachtingen uitkwamen, gedragen door sterke volumegroei en fors verbeterde marges. Vooral Aperol blijft uitblinken als groeimotor en weet zijn succes steeds meer over meerdere seizoenen en regio’s te spreiden, zegt KBC Securities‑analist Tom Noyens.

Campari?

De Campari-groep is een Italiaanse multinational die zich vooral richt op de productie en verkoop van hoger alcoholische dranken. In haar portefeuille zitten merken als: Campari, Aperol, Bulldog gin, Espolon, Grand Marnier,... Veel van haar dranken worden gebruikt als mix in cocktails, maar toch hebben ze een unieke smaak en merkbekendheid (denk aan Aperol, Campari).

Sterke omzetgroei boven verwachtingen

Campari realiseerde een organische omzetgroei (omzetgroei op eigen kracht, zonder invloed van aan- of verkoop van onderdelen) van 4,7 procent, duidelijk boven de gemiddelde analistenverwachting (gav) van 1,9 procent. De prestaties waren geografisch breed gedragen. De Verenigde Staten lieten een groei van 5,5 procent optekenen, Italië groeide met 4,7 procent en Australië sprong eruit met een toename van 8,2 procent.

Die sterke prestaties compenseerden ruimschoots de zwakkere markten in Duitsland, waar de omzet met 5,7 procent daalde, en Frankrijk, dat een terugval van 2,2 procent liet zien.

Aperol blijft de uitgesproken groeimotor

Aperol bevestigde opnieuw zijn rol als belangrijkste groeimotor binnen de groep met een omzetgroei van 8 procent. Volgens Tom Noyens blijft het merk zich onderscheiden door zijn unieke positionering, die minder gelinkt is aan klassieke alcoholconsumptie en meer aan beleving en genieten.

Ook andere merken droegen positief bij. Espolòn, het tequilamerk van Campari, groeide met 4 procent en blijft een stabiele pijler binnen het portfolio. Opvallend was daarnaast de sterke prestatie van de cognac‑ en champagnedivisie, met merken als Courvoisier en Grand Marnier, die samen een groei van maar liefst 26 procent realiseerden.

Niet alle segmenten presteerden even sterk. Whiskey bleef achter met een daling van 5 procent, wat de meer gemengde dynamiek binnen de categorieën weerspiegelt.

Forse winstgroei en stijgende marges

De operationele winstontwikkeling was nog indrukwekkender dan de omzetgroei. De organische vergelijkbare bedrijfswinst (EBIT) steeg met 24,3 procent, ruim boven de verwachte groei van 10 procent.

Die sterke winstgroei werd ondersteund door duidelijk hogere winstmarges. Campari profiteerde van minder promotionele kortingen en een hogere operationele efficiëntie, wat de rendabiliteit van de groep aanzienlijk verbeterde.

Vooruitzichten wijzen op verdere groei in 2026

Het management van Campari gaf aan dat het verwacht dat de huidige onderliggende groei zich ook in 2026 zal voortzetten. Tom Noyens interpreteert die boodschap als een indicatie dat de groei minstens even hoog zal liggen als in 2025, en mogelijk zelfs hoger.

De analist wijst erop dat Campari er beter dan veel sectorgenoten in slaagt om de impact van afnemende alcoholconsumptie te beperken. Waar andere spelers in de sector, zoals grotere internationale drankengroepen, duidelijker met tegenwind kampen, blijft Campari profiteren van de kracht van zijn merken.

Sterke merken en seizoensonafhankelijke vraag

Volgens Tom Noyens ligt een belangrijk deel van Campari’s succes in de unieke merkpositionering. Aperol wordt steeds minder geassocieerd met louter warm, zuiders weer en wint ook aan populariteit in wintercontexten, zoals skigebieden. Daardoor spreiden de verkopen zich steeds meer over meerdere seizoenen.

Daarnaast slaagt Campari erin zijn groei geografisch te verbreden, met onder meer sterke prestaties in Australië. Die combinatie van seizoensspreiding en regionale diversificatie versterkt de stabiliteit van de omzetgroei.

KBC Securities over Campari

Volgens KBC Securities‑analist Tom Noyens bevestigen de sterke resultaten over 2025 en de gunstige vooruitzichten dat Campari zich duidelijk onderscheidt binnen de sector van alcoholische dranken. De aanhoudende groei van Aperol, de verbeterde winstgevendheid en de toenemende spreiding over seizoenen en regio’s versterken het investeringsverhaal. KBC Securities verhoogt het koersdoel voor Campari van 9 naar 9,5 euro en bevestigt de “Kopen”-aanbeveling.

Bron: KBC Securities

KBC Securities: "Elia meldt bijzonder sterke winstvooruitzichten voor 2026"

Elia publiceerde resultaten over 2025 die operationeel in lijn lagen met de verwachtingen, maar vooral uitblonken dankzij fiscale meevallers. Voor 2026 verraste de groep bovendien met een bijzonder sterke winstvooruitblik, vooral gedreven door Duitsland. Dat zegt KBC Securities‑analist Wim Lewi.

Elia?

Elia Group is de groep boven de Belgische transmissienetbeheerder Elia Transmission Belgium en de Duitse TNB 50Hertz (waarvan het 80% bezit). De belangrijkste activiteiten van de groep zijn de transmissie van elektriciteit van producenten naar distributienetbeheerders en grote industriële gebruikers. Daarnaast bezit de groep ook 50% van de Nemo Link interconnector tussen België en het VK, samen met National Grid.

Nettowinst in 2025 hoger dan verwacht

De nettowinst van Elia over 2025 kwam uit op 556,6 miljoen euro, een stijging met 32,1 procent op jaarbasis en duidelijk boven de verwachting van 525,9 miljoen euro. Die hogere winst was voornamelijk het gevolg van fiscale compensaties in Duitsland en op het niveau van de holdin (resultaten, kosten of baten die niet in de operationele dochterbedrijven zitten, maar bij de moedermaatschappij (de holding) van de groep worden geboekt).

In België realiseerde Elia een nettogroepswinst van 272 miljoen euro, vrijwel in lijn met de verwachtingen en goed voor een stijging met 27 procent op jaarbasis. In Duitsland was de prestatie opvallender: de nettowinst van de 50Hz‑divisie steeg met 58 procent tot 388 miljoen euro, tegenover 368 miljoen euro verwacht. Die sterke groei werd ondersteund door een hogere tienjaars Bund‑rente*.

De tienjaars Bund‑rente is de rente op Duitse staatsobligaties met een looptijd van tien jaar. Die rente fungeert als referentierente in Europa. Voor gereguleerde netbeheerders zoals Elia (en haar Duitse dochter 50Hertz) is die rente cruciaal, omdat hun toegelaten rendement grotendeels wordt berekend op basis van de risicovrije rente (zoals de tienjaars Bund) plus een gereguleerde risicopremie. Een hogere Bund‑rente dus leidt tot een hogere vergoeding op investeringen (capex), en bijgevolg meer winst.

Niet‑gereguleerde activiteiten verrassen positief

De niet‑gereguleerde activiteiten leverden in 2025 een nettowinst van 5,3 miljoen euro op, terwijl analisten hadden gerekend op een verlies van 12,8 miljoen euro. Ook hier speelde een fiscale compensatie van 44 miljoen euro een doorslaggevende rol.

De onderliggende operationele prestaties binnen de gereguleerde activiteiten in België en Duitsland lagen volgens Wim Lewi in grote lijnen in lijn met de verwachtingen.

Kapitaaluitgaven en balansontwikkeling

Elia investeerde in 2025 ongeveer 5,2 miljard euro, iets minder dan de 5,5 miljard euro waarop KBC Securities had gerekend. Het investeringsprogramma voor de periode 2024‑2028 blijft ongewijzigd op 31,6 miljard euro.

De nettoschuld liep eind 2025 op tot 13,6 miljard euro, tegenover 10,8 miljard euro eind 2024. De gemiddelde kost van de schulden steeg licht tot 2,9 procent, een toename met 10 basispunten op jaarbasis. Wat kredietkwaliteit betreft, wordt ETB* door Standard & Poor’s gewaardeerd op BBB+, terwijl Elia Group een BBB‑rating behoudt.

*Elia Transmission Belgium (ETB) is de Belgische gereguleerde netbeheerder binnen de Elia Group. ETB beheert en onderhoudt het hoogspanningsnet in België

Zeer sterke vooruitblik voor 2026

Voor 2026 presenteerde Elia een nettowinstvooruitblik voor de groep tussen 690 miljoen en 740 miljoen euro, fors boven de verwachting van KBC Securities van 603 miljoen euro. Die outlook is gebaseerd op een gemiddelde tienjaars OLO‑rente (Belgische staatsobligaties) van 3,2 procent (tegenover 3,1 procent eerder) en een tienjaars Bund‑rente van 2,8 procent (tegenover 2,5 procent).

Voor België verwacht Elia een nettowinst tussen 290 miljoen en 320 miljoen euro, wat dicht bij de analistenverwachting ligt. In Duitsland is de vooruitblik veel sterker: daar mikt Elia op een nettowinst (100 procent) tussen 585 miljoen en 625 miljoen euro, terwijl analisten slechts 495 miljoen euro hadden voorzien.

Volgens Wim Lewi is die sterke Duitse outlook vooral te danken aan een hoge vergoeding op investeringen (capex) en aan interestcapitalisatie. De stijging van zowel de Bund‑ als de OLO‑rente werkt daarbij duidelijk in het voordeel van Elia, aangezien de vergoeding gebaseerd is op het jaargemiddelde van deze rentes.

Duitsland als belangrijkste groeimotor

De kapitaaluitgaven in Duitsland bedragen in 2026 naar verwachting ongeveer 5,1 miljard euro. Ondanks die zware investeringsinspanning zullen nieuwe capaciteitsvergoedingen en rente‑effecten volgens de analist leiden tot een nettowinst die boven de gemiddelde analistenverwachting uitkomt.

Elia blijft volgens Wim Lewi bovendien een aantrekkelijke schuilplaats in een volatiele markt. Netwerken zijn uitgegroeid tot een essentieel onderdeel van de toenemende vraag naar elektriciteit, onder meer door de sterke groei van datacenters.

Structurele groeipijlers op lange termijn

De investeringscase voor Elia blijft volgens de analist bijzonder sterk. De elektrificatie van het wagenpark en de snelle uitbreiding van datacenters zorgen voor een structureel stijgende elektriciteitsvraag, die in toenemende mate uit hernieuwbare bronnen moet komen.

Elia bevindt zich daarbij op een strategische en centrale positie binnen het evoluerende Europese energielandschap. De energietransitie leidt tot een periode van uitzonderlijk hoge investeringsprogramma’s, wat volgens KBC Securities moet resulteren in een groei van de gereguleerde activabasis (RAB)* met ongeveer 15 procent over de komende vijf jaar. Dat vertaalt zich in een geschatte samengestelde groei van de winst per aandeel van ongeveer 8,5 procent over de periode 2025‑2028.

*De RAB is de waarde van de activa (investeringen) waarop een gereguleerde netbeheerder — zoals Elia — van de regulator een toegelaten rendement mag verdienen. Met andere woorden: het is de investeringsbasis waarop Elia winst mag maken binnen het gereguleerde kader.

KBC Securities over Elia

Volgens KBC Securities‑analist Wim Lewi liggen de onderliggende operationele prestaties van Elia in België en Duitsland in 2025 in lijn met de verwachtingen, terwijl de vooruitzichten voor 2026 bijzonder sterk zijn, vooral in Duitsland. De combinatie van omvangrijke investeringen in het gereguleerde netwerk en de ambitie om ook de niet‑gereguleerde activiteiten verder uit te bouwen, plaatst Elia volgens de analist aan het begin van een veelbelovend groeitraject.

KBC Securities hanteert voor Elia een koersdoel van 135 euro en bevestigt de “Opbouwen”-aanbeveling.

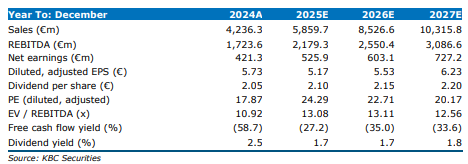

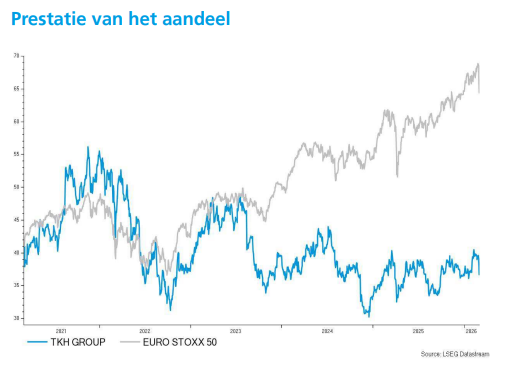

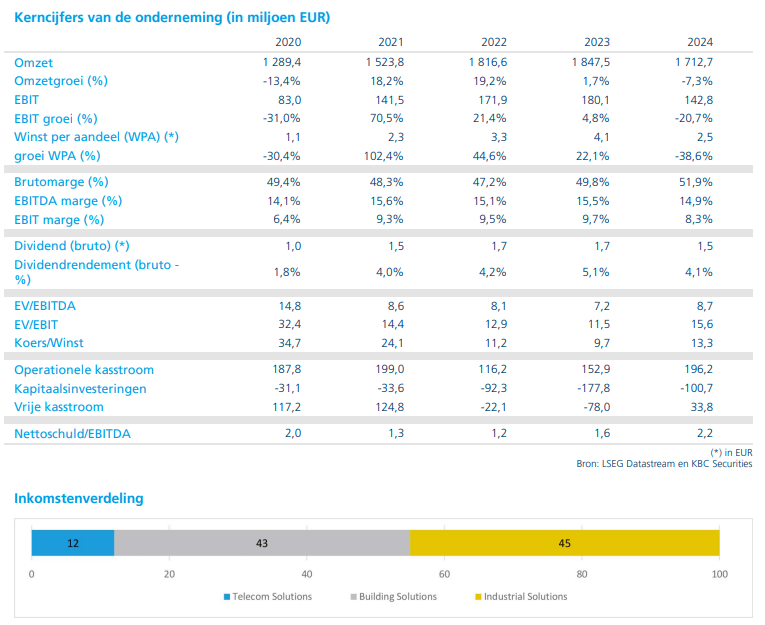

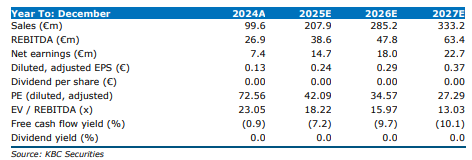

TKH-resultaten 2025 op koers, maar vooruitblik voor 2026 voldoet niet aan hoge verwachtingen

TKH publiceerde resultaten over 2025 die grotendeels in lijn lagen met de verwachtingen, maar de vooruitzichten voor 2026 blijven achter bij de hoge marktverwachtingen. Vooral de evolutie van het orderboek en de prestaties binnen Connectivity zorgen voor twijfel, zegt KBC Securities‑analist Thibault Leneeuw.

TKH?

TKH Group creëert technologieën voor “Smart Vision”-systemen, “Smart Manufacturing”-systemen en “Smart Connectivity”-systemen. Deze technologieën worden gecombineerd met intern ontwikkelde software om “one-stop-shop”-oplossingen en geïntegreerde “plug-and-play”- technologiesystemen te bieden. Het bedrijf is goed gepositioneerd in snelgroeiende markten, waar het zich richt op megatrends met betrekking tot industriële automatisering, de energietransitie, digitalisering en veiligheid & beveiliging.

- Smart Vision = zien en meten met camera’s en sensoren

- Smart Manufacturing = slimme en geautomatiseerde productie

- Smart Connectivity = energie en data verbinden via kabel- en netwerksystemen

Omzetgroei in 2025, winstgevendheid onder druk

De omzet van TKH steeg in 2025 organisch (op eigen kracht, zonder ver- of aankoop van onderdelen) met 4,9 procent jaar op jaar tot 1.761 miljoen euro. Daarmee lag de omzet boven de gemiddelde analistenverwachting (gav), vooral dankzij een sterkere prestatie binnen Manufacturing. Vision en Connectivity presteerden grosso modo zoals verwacht. Ter vergelijking: KBC Securities rekende op 1.751 miljoen euro omzet, terwijl de gav uitging van 1.747 miljoen euro.

De aangepaste EBITA* daalde, zoals voorzien, met 7,2 procent tot 189 miljoen euro. Dat resultaat lag in lijn met de verwachtingen van zowel KBC Securities als de gav, die allebei rond 190 miljoen euro uitkwamen. Binnen de divisies voldeed Vision aan de verwachtingen, terwijl Connectivity teleurstelde. Die zwakkere prestatie werd grotendeels gecompenseerd door een beter dan verwachte bijdrage van Manufacturing.

*EBITDA staat voor Earnings (winst), Before (vóór), Interest (interestlasten), Taxes (belastingen), Depreciation (afschrijvingen), Amortization (waardeverminderingen). EBITDA toont dus hoeveel winst een bedrijf maakt met zijn kernactiviteiten, vóór financieringsstructuur (interesten), fiscale context rn boekhoudkundige afschrijvingen.Bij aangepaste EBITDA corrigeert het bedrijf (of de analist) de gewone EBITDA voor eenmalige, uitzonderlijke of niet-operationele elementen, om een zo zuiver mogelijk beeld te geven van de recurrente prestaties.

Hoewel de resultaten op zich degelijk waren, wijst Thibault Leneeuw op een zorgwekkende evolutie van het orderboek. Dat daalde met 9,4 procent op jaarbasis tot ongeveer 1,0 miljard euro, wat vragen oproept over de zichtbaarheid van de groei.

Vooruitblik 2026 botst met marktverwachtingen

TKH spreekt zelf van een vooruitzicht van “gebalanceerde groei” voor 2026, zowel qua omzet als winstgevendheid. Volgens de analist staat die inschatting echter haaks op de verwachtingen van de markt. De gav rekent immers op een groei van de EBITA met maar liefst 25 procent op jaarbasis.

Gezien die kloof acht Thibault Leneeuw het waarschijnlijk dat de winstverwachtingen voor 2026 neerwaarts zullen worden bijgesteld. Voorlopig handhaaft KBC Securities echter zijn positieve visie op het aandeel.

Smart Vision: sterke prestaties en hogere marges

Binnen de divisie Smart Vision steeg de omzet in 2025 met 6,8 procent op jaarbasis tot 523 miljoen euro. Dat was iets beter dan verwacht. Organisch bedroeg de groei 6,7 procent, gedragen door een sterke prestatie van Machine Vision.

De 2D‑markt deed het goed in de Verenigde Staten en in de Asia‑Pacific‑regio, terwijl Duitsland een moeilijkere markt bleef. In 3D‑machinevisie profiteerde TKH van projectwinsten in batterijen, consumentenelektronica in Asia‑Pacific en houtverwerking in Noord- en Zuid‑Amerika. Security Vision kende een meer bescheiden groei.

Dankzij het hogere aandeel van Machine Vision verbeterde de brutomarge met 140 basispunten tot 62,0 procent. De EBITA‑marge steeg met 200 basispunten tot 17,9 procent, wat resulteerde in een EBITA van 93,7 miljoen euro. Dat lag boven zowel de verwachtingen van KBC Securities als de gav. Een minpunt blijft wel de daling van het orderboek, dat terugviel van 140 miljoen euro eind 2024 naar 131 miljoen euro eind 2025.

Smart Manufacturing: sterke winstgevendheid ondanks lagere omzet

In Smart Manufacturing daalde de omzet in 2025 organisch met 8,6 procent tot 523 miljoen euro, vooral door een sterke vergelijkingsbasis in 2024. Door desinvesteringen daalde de totale omzet zelfs met 14,2 procent. Het orderboek kromp met 24 procent tot 381 miljoen euro, vooral door lagere bestellingen van Tier‑1‑klanten (rechtstreekse, grootste en meest strategische klanten van een bedrijf binnen de waardeketen).

Daartegenover stond een opvallende verbetering van de winstgevendheid. De brutomarge steeg met 280 basispunten tot 54,3 procent, ondersteund door een gunstige productmix (producten met hogere marge werden meer verkocht) en efficiëntiewinsten. De aangepaste EBITA kwam uit op 101 miljoen euro, ruim boven de verwachtingen. Volgens de analist kan dat resultaat deels beïnvloed zijn door de timing van projecten.

Positief is dat het eerste volledige UNIXX‑systeem* werd verkocht, met herhaalbestellingen in het vooruitzicht en een uitbreiding van de vraag naar toepassingen in de motorfietsenmarkt.

*Het UNIXX‑systeem is een geavanceerd, modulair productiesysteem voor de bandenindustrie, ontwikkeld door VMI Group, een dochterbedrijf van TKH. Het automatiseert en optimaliseert het productieproces van autobanden en motorbanden. Het systeem is ontworpen om verschillende bandentypes flexibel te produceren, de productiekwaliteit te verbeteren, en de efficiëntie en herhaalbaarheid van het proces te verhogen. Een belangrijk kenmerk is de modulaire opbouw, waardoor klanten het systeem kunnen aanpassen aan hun specifieke productiebehoeften en het later kunnen uitbreiden.

Smart Connectivity: omzetgroei, maar forse winstdaling

De divisie Smart Connectivity liet in 2025 een organische omzetgroei van 15,5 procent optekenen tot 729 miljoen euro. Het orderboek verbeterde met 5 procent tot 517 miljoen euro, mede dankzij contractwinsten voor offshorekabels. Een belangrijk onshore‑raamcontract ter waarde van 650 miljoen euro met Alliander, gespreid over acht jaar, is evenwel nog niet opgenomen in het orderboek.

De winstgevendheid stond onder zware druk. De brutomarge daalde met 400 basispunten tot 40,0 procent door hogere uitbestede kosten in offshoreprojecten, waar de productieramp‑up trager verliep dan verwacht. De aangepaste EBITA daalde organisch met 45 procent tot 17 miljoen euro, ruim onder de verwachtingen. Dat was het gevolg van hogere kosten, lagere output en rendementen, terwijl de digitalisering zwak bleef presteren.

KBC Securities over TKH

Volgens KBC Securities‑analist Thibault Leneeuw levert TKH binnen Vision sterke prestaties en overtreft Manufacturing de verwachtingen, al zorgen de timing van projecten en het lagere orderboek daar voor aandachtspunten. Connectivity blijft een zorgenkind, ondanks verklaringen van het management over noodzakelijke upgrades, waarbij eerdere prognoses al te optimistisch bleken. De zwakke start van 2026 en de voorzichtige vooruitblik staan haaks op de hoge marktverwachtingen, wat kan leiden tot neerwaartse bijstellingen van de ramingen. KBC Securities hanteert voor TKH een koersdoel van 42 euro en bevestigt de “Kopen”-aanbeveling.

Grote aandeelhouder stapt deels uit Corbion

Inclusive Capital heeft zijn belang in Corbion teruggebracht tot ongeveer 5 procent, wat vragen oproept over het verdere verloop van deze participatie. Ondertussen publiceerde Corbion wel sterke jaarresultaten voor 2025 en bevestigde het bedrijf zijn margedoelstellingen voor de komende jaren, zegt KBC Securities-analist Wim Hoste.

Corbion?

Corbion NV , voorheen bekend als CSM NV, is een bedrijf gevestigd in Nederland dat actief is op het gebied van voedselingrediënten en biochemische producten. Het opereert via twee segmenten: Biobased Ingredients en Biobased Innovations.

Participatie Inclusive Capital fors teruggebracht

Uit een mededeling op de website van de Nederlandse toezichthouder AFM (Autoriteit Financiële Markten) blijkt dat Inclusive Capital vandaag nog een belang van 5,05 procent in Corbion aanhoudt. Dat is ongeveer de helft van de eerdere participatie, die rond 10 procent lag. Volgens berichtgeving van Bloomberg was er vorige week sprake van een secundaire plaatsing van ongeveer 2,9 miljoen Corbion-aandelen. Dat volume komt overeen met circa 5 procent van het uitstaande aandelenkapitaal en lijkt rechtstreeks gelinkt aan de afbouw van het belang door Inclusive Capital.

Wat er met het resterende belang zal gebeuren, blijft voorlopig onduidelijk. Volgens Wim Hoste is een volledige uitstap op termijn echter een plausibel scenario.

Sterke prestaties in 2025

Corbion publiceerde recent zijn resultaten over 2025. De aangepaste EBITDA* steeg dat jaar organisch (op eigen kracht, zonder invloed van verkoop of aankoop) met 27 procent. Daarmee lagen de resultaten dicht bij zowel de verwachtingen van KBC Securities als bij de gemiddelde analistenverwachting (gav). De solide operationele prestaties onderstrepen volgens de analist de kracht van het huidige bedrijfsmodel en de onderliggende marktdynamiek.

*EBITDA staat voor Earnings (winst), Before (vóór), Interest (interestlasten), Taxes (belastingen), Depreciation (afschrijvingen), Amortization (waardeverminderingen). EBITDA toont dus hoeveel winst een bedrijf maakt met zijn kernactiviteiten, vóór financieringsstructuur (interesten), fiscale context rn boekhoudkundige afschrijvingen.Bij aangepaste EBITDA corrigeert het bedrijf (of de analist) de gewone EBITDA voor eenmalige, uitzonderlijke of niet-operationele elementen, om een zo zuiver mogelijk beeld te geven van de recurrente prestaties.

Vooruitzichten voor 2026 bevestigen strategische koers

Voor 2026 gaf Corbion een vooruitblik mee die volgens Wim Hoste geen grote verrassing inhield. Het bedrijf mikt op een verbetering van de aangepaste EBITDA-marge met ongeveer 100 basispunten tot rond 17 procent. Ter vergelijking: KBC Securities rekent zelf op een marge van 16,7 procent, terwijl de gav uitgaat van 16,9 procent.

Deze vooruitzichten sluiten aan bij de langetermijndoelstellingen die Corbion eerder communiceerde tijdens zijn Capital Markets Day. Het bedrijf wil zijn aangepaste EBITDA-marge geleidelijk laten doorgroeien naar ongeveer 18 procent.

Strategische heroriëntatie rond PLA

Een belangrijk strategisch aandachtspunt blijft de evaluatie van de PLA-activiteiten*. Corbion is momenteel bezig met een strategische doorlichting van deze divisie. Volgens Wim Hoste is de kans groot dat dit proces zal uitmonden in een exit uit PLA. Daarbij acht hij het waarschijnlijk dat Corbion wel actief blijft als leverancier van melkzuur aan de toekomstige eigenaar van die activiteiten.

*PLA‑activiteiten verwijzen naar de activiteiten rond PLA (polymelkzuur), een biogebaseerde en biologisch afbreekbare kunststof die wordt gemaakt uit melkzuur.

Deze stap past binnen een bredere heroriëntatie van de groep, waarbij bepaalde activiteiten minder nadruk krijgen.

Focus op kernactiviteiten en groeipijlers

In het verlengde van die strategie zal Corbion zijn biochemicals-activiteiten* verder afbouwen in belang. De groeifocus verschuift daardoor nog duidelijker naar andere kernsegmenten. Het gaat daarbij vooral om voedselconservering en -formulatie, algale oliën en Biomedical Polymers/Pharma.

*Biochemicals‑activiteiten omvatten de productie van biogebaseerde chemische producten die vooral als industriële grondstoffen worden gebruikt en minder gericht zijn op eindmarkten.

Volgens de analist bieden deze activiteiten aantrekkelijke structurele groeimogelijkheden, ondersteund door gunstige markttrends en de sterke marktposities die Corbion in verschillende niches heeft uitgebouwd.

Marktleiderschap en waardering blijven aantrekkelijk

Wim Hoste blijft Corbion waarderen om zijn marktleiderschap in melkzuur en de bijbehorende toepassingen. Binnen de bestaande portefeuille ziet hij voldoende ruimte voor verdere groei, zowel organisch als via optimalisatie van de activiteitenmix. Tegelijk acht hij de huidige waardering van het aandeel niet veeleisend in verhouding tot het winstpotentieel en de strategische vooruitgang die het bedrijf boekt.

KBC Securities over Corbion

Volgens KBC Securities-analist Wim Hoste combineert Corbion sterke operationele prestaties met een duidelijke strategische focus op rendabele groeiactiviteiten. De analist wijst op de verbeterende marges, de verwachte strategische stappen rond PLA en de aantrekkelijke positie van het bedrijf binnen zijn kernmarkten.

KBC Securities hanteert voor Corbion een koersdoel van 26 euro en bevestigt de “Kopen”-aanbeveling.

Bedrijfsnieuws uit Amerika

Broadcom verhoogt zijn AI‑chipomzetprognoses en breidt het aandeleninkoopprogramma uit

- Het bedrijf verwacht dat zijn omzet uit AI‑chips volgend jaar meer dan 100 miljard dollar zal bedragen, gedreven door forse investeringen van Big Tech in AI‑infrastructuur en sterke vraag naar maatwerkchips. De onderneming overtrof de verwachtingen met een eerste kwartaalomzet van 19,31 miljard dollar en een aangepaste winst per aandeel van 2,05 dollar, en verhoogde haar vooruitzichten voor zowel het lopende kwartaal als 2027. Broadcom versterkt zo zijn positie als alternatief voor Nvidia dankzij gespecialiseerde custom chips en groeiende volumes bij klanten zoals Anthropic, OpenAI en Meta. Het bedrijf kondigt een nieuw aandeleninkoopprogramma van 10 miljard dollar aan.

Morgan Stanley snijdt in zijn personeelsbestand ondanks eerdere recordresultaten

- Het bedrijf heeft ongeveer 3% van zijn personeel, zo’n 2.500 werknemers, ontslagen, verspreid over al zijn grote divisies, zonder impact op de financiële adviseurs. Ondanks een recordjaar in 2025 en sterke dealactiviteit voert de bank gerichte afbouw door terwijl ze elders opnieuw wil aanwerven, in een markt die wordt gekenmerkt door volatiliteit en toenemende AI‑disruptie. De herstructurering volgt op bredere banenafbouwen in de VS.

Palantir herwerkt zijn Maven‑platform na verplicht verwijderen van Anthropic‑modellen

- De Amerikaanse software‑ en data‑analysespecialist moet zijn Maven‑platform herwerken omdat het de AI‑modellen van Anthropic moet verwijderen na het verbod van de Amerikaanse regering op commerciële samenwerking met dat bedrijf. De vervanging van Claude vereist dat Palantir delen van zijn militaire analysetools opnieuw bouwt, wat de werking van het vlaggenschipprogramma Maven en bredere defensietoepassingen onder druk zet. De situatie illustreert hoe diep Anthropic in Amerikaanse overheids‑ en bedrijfssystemen verankerd is en hoe complex en kostelijk vervanging wordt.

Johnson & Johnson lanceert J&J Direct als nieuw kanaal voor rechtstreekse geneesmiddelenverkoop

- Het Amerikaanse farmaciebedrijf lanceert J&J Direct, een website waar niet‑verzekerde of zelfbetalende patiënten rechtstreeks drie geneesmiddelen kunnen kopen: Invokana, Invokamet en Xarelto. Het initiatief maakt deel uit van de prijsverlagingen die het bedrijf toezegde aan de Amerikaanse regering in ruil voor tariefvrijstellingen en volgt op eerdere toezeggingen om in vier jaar tijd 55 miljard dollar in de VS te investeren. Johnson & Johnson zal later ook aansluiten bij het overheidsplatform TrumpRx.gov.

Nvidia stopt de Chinese productie van H200‑chips en herschikt capaciteit naar Vera Rubin

- Het bedrijf heeft de productie van zijn H200‑chips voor China stopgezet en capaciteit bij TSMC verschoven naar de volgende generatie Vera Rubin‑hardware, terwijl het ondanks beperkte exportlicenties voorlopig geen betekenisvolle Chinese verkoop verwacht. Nvidia geeft daarnaast aan geen nieuwe grote investeringen meer te plannen in OpenAI en Anthropic nu beide bedrijven richting beursgang gaan, waarbij eerdere miljardendeals waarschijnlijk de laatste blijven.

CoreWeave versterkt zijn AI‑aanbod via een meerjarige samenwerking met Perplexity

- Het bedrijf sluit een meerjarig akkoord met Perplexity waarbij Nvidia Grace Blackwell‑clusters worden ingezet om nieuwe AI‑diensten aan te drijven. De samenwerking moet CoreWeave helpen aantonen dat het een breed klantenbestand kan aantrekken terwijl het zijn datacentercapaciteit verder uitbreidt, ondanks recente nervositeit bij beleggers over hogere investeringsplannen. CoreWeave benadrukt dat bijkomende infrastructuur enkel wordt gebouwd wanneer contracten vastliggen.

Ross Stores overtreft opnieuw de winst‑ en omzetverwachtingen

- De Amerikaanse discountretailketen rapporteerde een aangepaste winst per aandeel van 2 dollar, boven de gemiddelde analistenverwachting van 1,88 dollar en hoger dan een jaar eerder. De kwartaalomzet steeg tot 6,64 miljard dollar, eveneens boven verwachting. Het bedrijf overtrof in drie van de laatste vier kwartalen de gemiddelde analistenverwachtingen voor zowel winst als omzet.

CrowdStrike verhoogt omzet en keert terug naar winst op kwartaalbasis

- Het Amerikaanse cybersecuritybedrijf zag zijn omzet in het vierde kwartaal met 23% stijgen tot 1,31 miljard dollar en keerde terug naar een kwartaalwinst van 0,15 dollar per aandeel, tegenover een verlies een jaar eerder. Over het volledige boekjaar steeg de omzet tot 4,81 miljard dollar, terwijl het nettoverlies opliep tot 162,5 miljoen dollar. De resultaten tonen sterke operationele groei, maar ook aanhoudende druk op de jaarresultaten.

Coinbase stijgt sterk nadat Trump publiek steun uitspreekt voor crypto‑wetgeving

- Het aandeel van het cryptohandelsplatform steeg fors nadat president Donald Trump zijn steun uitsprak voor een wetsvoorstel rond de marktstructuur voor digitale activa. In een socialemediabericht riep hij banken op om “een goede deal te maken met de crypto‑industrie omdat dat in het belang is van het Amerikaanse volk”.

Europees aandelennieuws

Aviva verhoogt winst fors en hervat aandeleninkoopprogramma.

- De Britse verzekeraar realiseerde in 2025 een stijging van de bedrijfswinst (EBIT) met 25% tot 2,2 miljard pond, in grote lijnen in lijn met de gemiddelde analistenverwachting. De groep profiteerde van de combinatie met Direct Line en van groei in verzekeringspremies en vermogensbeheer, waarbij de schadeverzekeringspremies met 18% stegen tot 14,1 miljard pond en de netto instroom in vermogensbeheer met 6% toenam tot 10,9 miljard pond. Aviva hervatte ook het aandeleninkoopprogramma met 350 miljoen pond en stelde een slotdividend van 26,2 pence per aandeel voor na afronding van de overname van Direct Line.

Snam kondigt grootschalig investeringsplan aan en scherpt strategische focus aan.

- De Italiaanse gasnetbeheerder plant de komende vijf jaar voor 14 miljard euro te investeren, met een focus op gasinfrastructuur zoals opslagfaciliteiten en terminals voor vloeibaar aardgas. Onder de nieuwe CEO Agostino Scornajenchi voorziet het bedrijf daarnaast de verkoop van niet‑kernactiva ter waarde van 1,6 miljard euro en mogelijke gerichte overnames tot 1,2 miljard euro. Snam rapporteerde over het afgelopen jaar een stijging van de aangepaste nettowinst met 10,3% tot 1,42 miljard euro en verwacht voor 2026 een winst van ongeveer 1,45 miljard euro.

Banco Santander analyseert blootstelling aan Market Financial Solutions.

- De Spaanse bankgroep heeft een blootstelling van naar schatting 200 tot 300 miljoen pond aan een onderneming gelinkt aan de Britse hypotheekverstrekker Market Financial Solutions, die recent onder curatele werd geplaatst. Die blootstelling is gedekt door een portefeuille van hypothecaire leningen. De situatie maakt deel uit van een bredere analyse door banken en private creditfondsen van hun risico’s na de instorting van Market Financial Solutions, dat gespecialiseerd was in complexe vastgoedgedekte leningen.

DHL voorspelt hogere bedrijfswinst ondanks geopolitieke tegenwind.

- De Duitse logistieke groep verwacht in 2026 een hogere bedrijfswinst (EBIT) van meer dan 6,2 miljard euro, ondanks een verslechterende geopolitieke omgeving. Die prognose ligt grotendeels in lijn met de gemiddelde analistenverwachting en volgt op een bedrijfswinst (EBIT) van 6,1 miljard euro in 2025, terwijl de vrije kasstroom exclusief overnames rond 3 miljard euro zou uitkomen. DHL benadrukt dat de vooruitzichten geen verbetering van de mondiale economische omstandigheden veronderstellen, tegen de achtergrond van aanhoudende verstoringen in lucht‑ en zeevracht door conflicten in het Midden‑Oosten.

Merck verwacht daling van bedrijfskasstroom door wisselkoersen en patentverval.

- De Duitse farmaceutische en chemiegroep verwacht dat de bedrijfskasstroom (EBITDA) in 2026, aangepast voor bijzondere posten, zal dalen tot 5,5 à 6,0 miljard euro door negatieve wisselkoerseffecten en het wegvallen van patentbescherming voor een belangrijk MS‑medicijn. Die vooruitzichten impliceren een daling tot 9,8% tegenover de 6,1 miljard euro die in 2025 werd gerealiseerd. De bovenkant van de vork ligt licht onder de gemiddelde analistenverwachting van 5,9 miljard euro. Zonder wisselkoerseffecten zou de aangepaste bedrijfskasstroom (EBITDA) dit jaar evolueren tussen een daling van 4% en een stijging van 1%.

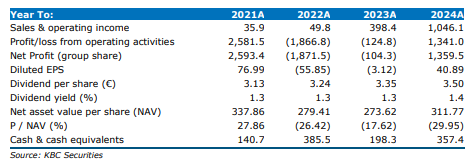

EnergyVision boekt sterke resultaten in 2025

EnergyVision heeft in zijn eerste volledige jaar na de beursgang bijzonder sterke resultaten neergezet, gedreven door krachtige groei in de terugkerende, asset‑gebaseerde activiteiten en een explosieve schaalvergroting in energie‑levering, aldus KBC Securities‑analist Wim Lewi. De REBITDA steeg met 38,4 procent tot 39,4 miljoen euro, ruim boven de verwachting. Volgens Lewi toont EnergyVision met deze prestaties de robuustheid van zijn geïntegreerde, softwaregedreven model in een volatiele energiemarkt.,

EnergyVision?

EnergyVision biedt zonne-energie-as-a-service aan waardoor Belgische huishoudens en bedrijven kunnen deelnemen aan en profiteren van de energietransitie. EnergyVision ontwikkelde een robuust bedrijfsmodel dat zijn energieopwekkende activa in evenwicht brengt met de vraag van de klant via zijn eigen technologieplatform. Het aanbod van de Groep stelt mensen en bedrijven in staat om deel te nemen aan de energietransitie door zonnepanelen op het dak aan te bieden zonder voorafgaande kosten. De laadactiviteiten voor elektrische voertuigen maken deel uit van het tegenwicht in de evenwichtsoefening en profiteren ook van de elektrificatie van het vervoer. Ook langlopende vaste energiecontracten vormen een tegenwicht voor de energieproductieactiva. Het eigen data- en softwareplatform fungeert als het "brein" of het "besturingssysteem" om in volatiele markten zoveel mogelijk geld te verdienen.

Volgens analist Wim Lewi realiseerde EnergyVision in 2025 een REBITDA van 39,4 miljoen euro, een stijging met 38,4 procent op jaarbasis en boven de verwachting van KBC Securities (38,4 miljoen euro). Ook het nettoresultaat nam meer dan een verdubbeling tot 15,8 miljoen euro, eveneens beter dan de vooropgestelde 14,7 miljoen euro.

De balanspositie bleef gezond: de nettoschuld bleef stabiel op 82,0 miljoen euro, overeenkomend met 2,1 keer de REBITDA. De nood aan werkkapitaal was beperkt tot –5,8 miljoen euro en de investeringen kwamen uit op –44,9 miljoen euro, beide gunstiger dan de marktconsensus.

ABE: fors hogere productie en bijna volledige marge

Het segment Asset‑Based Energy, dat inkomsten genereert op basis van eigen zonne‑ en windproductie, was opnieuw een groeimotor. De omzet steeg tot 21,6 miljoen euro (+43,4 procent), terwijl de REBITDA toenam tot 21,4 miljoen euro (+52,9 procent), goed voor een uitzonderlijke marge van 99 procent.

Deze groei werd volgens Lewi gedragen door een uitbreiding van de portefeuille met 45,6 MWp aan zonne‑energie en 4,4 MWp aan windvermogen, een uitstekend zonnejaar en een sterke stijging van interne valorisatie, die opliep tot 3.9 miljoen euro (tegenover 0,6 miljoen euro een jaar eerder). De totale productie bereikte 89 GWh. Ongeveer 70 GWh aan windproductie is reeds gecontracteerd voor 2026.

ABM: sterke groei van laadinfrastructuur

Het segment Asset‑Based Mobility, dat zich richt op laadinfrastructuur, zag de omzet stijgen met 81 procent tot 8,1 miljoen euro. De REBITDA nam toe tot 2,6 miljoen euro (+73,3 procent), goed voor een marge van 31,5 procent.

EnergyVision groeide duidelijk sneller dan de Belgische markt voor elektrische wagens: het aantal laadpunten steeg met 34,6 procent tot 3.063 stuks. De bezettingsgraad nam opvallend toe, mede dankzij de uitrol van snelladers (DC‑charging).

NABE: explosieve schaalvergroting in energie‑levering

Het segment Non‑Asset‑Based Energy kende de snelste groei. De omzet steeg naar 76,4 miljoen euro, een toename van 1.142 procent op jaarbasis, vanuit een lage basis. De REBITDA kwam uit op 3,1 miljoen euro, een marge van 4 procent tegenover quasi nul een jaar eerder.

De klantenaantallen namen sterk toe tot 133.363 aansluitpunten dankzij organische instroom en groepsaankopen. EnergyVision versterkte hiermee zijn marktaandeel in Vlaanderen tot ongeveer 2 procent, waarmee het één van de snelst groeiende energieleveranciers is. Wim Lewi benadrukt dat de focus op retentie en het omzetten van groepsaankopen naar langetermijncontracten boven verwachting presteert.

EPC blijft stabiel ondanks Belgische marktvertraging

Het segment Engineering, Procurement & Construction (EPC) haalde een stabiele omzet van 76,0 miljoen euro (–1,3 procent), met een REBITDA van 12,3 miljoen euro (–4,8 procent, marge 16,2 procent).

De Belgische residentiële markt voor zonnepanelen vertraagde sterk, wat de binnenlandse tenderactiviteit drukte. Dankzij internationale projecten — vooral in China — bleef de totale activiteit echter op peil. Zoals reeds aangekondigd, reduceert EnergyVision zijn focus op Belgische EPC‑activiteiten.

Klantsatisfactie blijft uitzonderlijk hoog

De klantentevredenheid blijft volgens Lewi één van de grootste troeven van de groep. De Net Promoter Score steeg tot 40, fors boven het sectorgemiddelde (minder dan 0) en internationale benchmarks (ongeveer 25). De Trustpilot‑score van 4,7 is de hoogste onder Belgische energieleveranciers. Deze sterke klantbeleving ondersteunt een lage churn en versterkt de recurrente inkomstenbasis.

Strategisch voordeel door productiemix

De CEO benadrukte dat de geïntegreerde productiestructuur, gebaseerd op eigen zonne‑ en windenergie, EnergyVision toelaat prijzen stabiel te houden ondanks geopolitiek gedreven gasprijsvolatiliteit. Terwijl andere leveranciers hun tarieven optrekken, blijven de prijzen bij EnergyVision ongewijzigd dankzij het eigen productie‑ en optimalisatiemodel.

Voor 2026 geeft het bedrijf een minimale REBITDA‑groei van 30 procent aan, wat de schaalbaarheid van het model onderstreept.

KBC Securities over EnergyVision

KBC Securities‑analist Wim Lewi ziet in de resultaten van EnergyVision een duidelijke bevestiging van het geïntegreerde, softwaregedreven bedrijfsmodel dat productie en consumptie efficiënt op elkaar afstemt in volatiele marktomstandigheden. Hij benadrukt de sterke groei in de asset‑gebaseerde activiteiten, de razendsnelle schaaluitbreiding in energie‑levering en de blijvende kracht van de klantgerichte aanpak.

Wim heeft een opbouwen-aanbeveling en koersdoel van 13 euro.

Mee met de markt: “Adempauze door stabiele olie”

- Beleggers blijven zich zorgen maken over de duur van het conflict met Iran, en dan vooral via her risico van oplopende inflatie door duurdere olie en de mogelijke schade aan bedrijfsresultaten dat daaruit kan volgen. Nu is het zo dat de financiële markten historisch gezien vaak snel herstellen van conflicten in het Midden-Oosten, op voorwaarde dat de olieprijs niet te extreem stijgt, en dat voor een beperkte tijd. Geduldig afwachten dus.

- Even de dag recapituleren. De Amerikaanse president Trump wil de VS 'inschakelen' om tankers in de Straat van Hormuz te escorteren en/of een financiële verzekering af te sluiten. De NY Times meldde dat Iran indirect de CIA heeft benaderd om te zoeken naar voorwaarden om de oorlog te beëindigen (wat werd later ontkend door Iran, maar wie gelooft wie eigenlijk nog?). Ondertussen flitsten er headlines over de oorlogsvoering continu op de schermen, onder andere over Turkije dat een projectiel onderschepte dat vanuit Iran werd afgevuurd. Later herhaalde ook de Amerikaanse minister van Defensie, Pete Hegseth, dat ze nog niet tot een “mission accomplished” situatie zijn gekomen. Wordt vervolgd…

- Gisteren stokte de stijging van de energieprijzen alvast: de prijs voor een vat Brent stabiliseerde op 82,5 dollar, terwijl de Europese gasprijzen zo’n 10% goedkoper werden tot 48 euro per MWh. Tel daarbij wat positieve economische signalen uit de VS en de algemene marktreactie was er een van opluchting. Maar die eerste koopjesjagers kijken vandaag alweer aan tegen een nieuwe stijging van de olieprijs (83,74 dollar) en ook de Europese gasprijs herwint 10% tot 53.51 euro pet MWh. Zoals gezegd: afwachten is de boodschap.

- Niettemin won de S&P 500 gisteren 0,8%, terwijl de Nasdaq 1,3% herstelde. Winst was er onder meer voor crypto-aandelen, omdat de bitcoin gisteren 4.000 dollar steeg tot 72.626 dollar. Dat gaf Coinbase (+14,6%) en Robinhood (+8,1%) vleugels, terwijl de kleinhandel en de reissector koopjesjagers zochten en vonden. Een andere grote impuls kwam er echter van Big Tech, waar Amazon (+3,9%) en Nvidia (+1,7%) furore maakten.

- Ietwat eerder op de dag klokte de Euro Stoxx 600 +1,37% hoger af, geschraagd door zowat alle nationale indexen (BEL20 en de CAC40 +1,2%, AEX +1% en de DAX +1%). Een uitgesproken groene sessie, dus, met rotatie naar cyclische sectoren. Aan kop van het peloton vinden we technologie (+2,9%), Industrials (+1,8%) en financials (+2%), verklaard door een daling van de 2-jaarsrentes (-3 basispunten tot 2,14%) en koopjagers bij zowel groei- als waarde-aandelen. De energiesector (-1,7%) was net zoals in de VS de enige verliezer

- De Zuid-Koreaanse goktent ging vannacht weer open, met 10% winst voor de Kospi (weliswaar na 18% verlies in de voorgaande dagen). De regering kondigde er dan ook economische noodmaatregelen aan en president Lee Jae-myung eist de activering van een spoedpakket van zo’n 68,5 miljard dollar om de extreme marktvolatiliteit te beteugelen. En volgens financieminister Koo Yoon-cheol wordt er overlegd over maatregelen om de scherpe stijging van brandstofprijzen in te dammen, waaronder mogelijke prijsplafonds.

- Verder was er ook winst in Taiwan (+2,6%), Japan (+1,85%), Indonesië (+1,4%), China (+0,8%) en India (+0,4%), geschraagd door koopjesjagers en een dagje met stabiele energieprijzen. Opvallend genoeg verloor de overkoepelende HS Tech index 1%, maar we zullen dat als voetnoot beschouwen.

- Los van een positief slot op Wall Street werd het sentiment geschraagd door wat politieke/economisch nieuws. In China opende premier Li Qiang de jaarlijkse sessie van het Nationaal Volkscongres met een groeidoel van 4,5% à 5% voor 2026, terwijl het defensiebudget met 7% minder zal stijgen dan de afgelopen jaren. Er komt ook steun aan de kwakkelende binnenlandse economie om de consumentenbestedingen aan te jagen, weliswaar zonder nieuwe grootschalige stimuleringsmaatregelen. Ook de overproductie van staal wordt aan banden gelegd, want dat zette de prijzen tot nu toe onder druk. In een reactie steeg de ijzererts prijs met 1,3% tot zo’n 110 dollar per ton.

- De economische kalender heeft vandaag weinig om het lijf. De VS levert wat ontslagindicatoren aan, naast de wekelijkse uitkeringsaanvragen, maar zoals de Britse autoverkopen, en PMI-sentimentsindex uit de bouwsector wegen die data erg licht. De Europese en Italiaanse kleinhandelsdata zal dan wél interessanter, meer dan de Franse industriële productie en de Zweedse inflatiecijfers.

- Bedrijfsresultaten komen er vandaag onder meer van Acomo, Admiral Group, Andritz, Atenor, Autohome, Aviva, Azimut Holding, Bilibili, Bois Sauvage, Costco Wholesale, DHL Group, Elia, Entain, Eurocommercial, ITV, JD.com, Jensen-Group, Kroger, LEG Immobilien, Marvell Technology, Merck, Nexi, Reckitt Benckiser, Renk Group, Rentokil Initial, Samsara, Serco, Snam, Taylor Wimpey, TKH Group, Universal Music en Van de Velde.

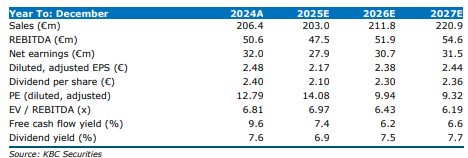

Van de Velde ziet teruggekeerde omzetgroei

Na een lastig eerste halfjaar boekte Van de Velde in de tweede jaarhelft opnieuw omzetgroei, vooral gedreven door sterkere lingerieverkoop, aldus KBC Securities‑analist Guy Sips. De vernieuwing van het assortiment en de verdere uitbouw van het Direct‑to‑Consumer‑kanaal beginnen volgens hem duidelijk vruchten af te werpen. Tegelijkertijd merkt hij op dat de winstgevendheid in de tweede jaarhelft aantrok, ondanks een aanzienlijke waardevermindering bij Top Form.

Van de Velde?

Van de Velde is een Belgische ontwerper en producent van luxueuze lingerie. Van de Velde wil de juiste lingerie en het juiste advies geven om vrouwen zich mooi te laten voelen, onder de slogan ‘We ignite the power in women’.

Het is actief in zowel premium retail (D2C) als groothandel (B2B). Deze laatste divisie omvat populaire intieme kledingmerken zoals PrimaDonna, Marie Jo en Andres Sarda en is goed voor bijna 80% van de omzet van Van de Velde.

Volgens analist Guy Sips wist Van de Velde na een moeilijke eerste jaarhelft opnieuw omzetgroei te realiseren in de tweede helft van 2025. Vooral lingerie droeg bij aan deze verbetering. Het vernieuwde assortiment en de verdere uitbouw van het Direct‑to‑Consumer‑segment versterken volgens hem de merkervaring, en dit weerspiegelde zich zowel tijdens het zomerseizoen als het winterseizoen in betere prestaties. Deze dynamiek vertaalde zich ook in een hogere EBITDA in de tweede jaarhelft van 2026.

De positieve evolutie werd echter deels tenietgedaan door een waardevermindering van 9,6 miljoen euro bij Top Form. Ondanks deze tegenvaller benadrukt Sips dat het management gelooft dat de gevolgde strategie een solide basis legt voor 2026.

Omzetprestatie: lichte daling over het volledige jaar

Op vergelijkbare basis — inclusief vergelijkbare seizoensleveringen — daalde de omzet in 2025 met 1,1 procent tot 203,4 miljoen euro. De gerapporteerde omzet daalde jaar op jaar met 2,0 procent tot 202,4 miljoen euro, wat licht onder de verwachtingen van KBC Securities lag (203,0 miljoen euro).

De analist verwelkomt vooral de aanhoudende groei binnen Direct‑to‑Consumer (eigen winkels, webshops en concessies in warenhuizen), gedreven door de focus op merkbeleving. De groei in dit segment compenseert echter niet volledig de aanhoudende druk op de Business‑to‑Business‑omzet.

Sterke D2C‑groei door online en geografische uitbreiding

Het Direct‑to‑Consumer‑segment groeide met 5,2 procent tot 55,9 miljoen euro, iets boven de verwachting van 54,4 miljoen euro. De merksites presteerden in beide jaarhelften sterk, met een groei van 4,9 procent in de eerste jaarhelft en 5.6 procent in de tweede. Deze groei werd volgens Sips verder ondersteund door geografische uitbreiding en een sterkere aanwezigheid op externe online marketplaces. De toevoeging van nieuwe verkooppunten sluit volledig aan bij de strategie van Van de Velde om de merkervaring te versterken.

B2B‑inkomsten blijven onder druk

Het Business‑to‑Business‑segment daalde met 4,5 procent tot 146,4 miljoen euro, tegenover een verwachting van 148,6 miljoen euro. Vooral de eerste jaarhelft woog met een daling van 5,4 procent. In de tweede jaarhelft verbeterde de trend tot een daling van 3,4 procent, waarbij zelfs een lichte groei van 0,5 procent in Europa werd opgetekend. De Noord‑Amerikaanse markt blijft daarentegen kampen met de gevolgen van importtarieven, waardoor het herstel uitblijft.

EBITDA‑ontwikkeling: zwak eerste halfjaar, herstel nadien

De EBITDA op vergelijkbare basis kwam uit op 47,1 miljoen euro, dicht bij de KBC‑verwachting van 46,7 miljoen euro, en tegenover 50,2 miljoen euro in 2024. Dit resulteert in een EBITDA‑marge van 23,2 procent. Volgens analist Sips werd de daling vooral veroorzaakt door lagere badmodeverkopen en verstoringen in de Verenigde Staten tijdens de eerste jaarhelft van 2025. In de tweede jaarhelft steeg de EBITDA licht met 2,3 procent, terwijl het eerste halfjaar nog een daling van 11 procent liet optekenen.

Nettoresultaat, belasting en dividend

Het nettoresultaat werd sterk beïnvloed door de waardevermindering bij Top Form en kwam uit op 17,8 miljoen euro, tegenover 32,0 miljoen euro vorig jaar. Zonder deze impairment zou het resultaat volgens Sips dichter bij de 28 miljoen euro hebben gelegen. De belastingdruk bedroeg 21,9 procent, iets hoger dan de 21,5 procent in 2024. Het bedrijf kondigde een dividend aan van 2,40 euro.

Strategische focus en share buy‑back

Van de Velde bevestigt volgens de analist zijn langetermijnstrategie: verdere innovatie van het assortiment, uitbreiding van het aantal verkooppunten en versterking van de merken. Het bedrijf keurde een nieuw aandeleninkoopprogramma goed tot een bedrag van maximaal 15 miljoen euro, met een verwachte looptijd van één jaar. Deze stap illustreert volgens Sips het vertrouwen in de strategische koers.

KBC Securities over Van de Velde

De KBC Securities‑analist blijft positief over de strategie van Van de Velde en benadrukt dat de vernieuwing van het assortiment, de groei van het Direct‑to‑Consumer‑kanaal en de versterking van de merkervaring de juiste fundamenten vormen voor verdere groei. Hij wijst erop dat de winstgevendheid na een moeilijke eerste jaarhelft opnieuw aantrok en dat het bedrijf duidelijk vertrouwen toont met zijn nieuwe aandeleninkoopprogramma.

Guy heeft een opbouwen-aanbeveling en koersdoel van 38,5 euro.

Beursnieuws België en Nederland

EnergyVision overtreft verwachtingen met sterke winst‑ en rendementsstijging.

- Het bedrijf zag in boekjaar 2025 zijn REBITDA stijgen met 38,4% tot 39,4 miljoen euro, boven zowel de KBCS‑verwachting van 38,4 miljoen euro als de gemiddelde analistenverwachting van 37,3 miljoen euro. De nettowinst verdubbelde tot 15,8 miljoen euro, eveneens hoger dan zowel de KBC‑inschatting van 14,7 miljoen euro als de gemiddelde analistenverwachting van 13,8 miljoen euro, gesteund door sterke groei in terugkerende asset‑based activiteiten, snelle schaalvergroting in NABE en stabiele EPC‑resultaten. Het bedrijf benadrukt dat zijn geïntegreerde, softwaregestuurde model toelaat prijzen stabiel te houden ondanks stijgende gasmarkten. KBCS heeft een “Opbouwen”‑aanbeveling en koersdoel van 13 euro.

Elia boekt forse winstgroei en verhoogt winstdoelstellingen voor 2026.

- De Belgische netbeheerder boekte in boekjaar 2025 een groepsnettowinst van 556,6 miljoen euro, een stijging van 32,1% jaar op jaar en boven de verwachting dankzij belastingcompensaties in Duitsland en op groepsniveau. De winstgroei werd vooral gedragen door de sterke prestatie van de 50Hz‑divisie, een belastingmeevaller in de niet‑gereguleerde activiteiten en een stabiel resultaat bij ETB. Voor 2026 mikt Elia op een groepsnettowinst tussen 690 miljoen en 740 miljoen euro. KBCS handhaaft de “Opbouwen”‑aanbeveling en koersdoel van 135 euro.

TKH realiseert omzetgroei ondanks lagere marges en een krimpend orderboek.

- De Nederlandse technologieholding zag zijn omzet in 2025 organisch stijgen met 4,9% tot 1,761 miljard euro, boven de gemiddelde analistenverwachting, vooral dankzij een sterkere prestatie in Manufacturing terwijl Vision en Connectivity volgens plan presteerden. De aangepaste EBITA daalde zoals verwacht met 7,2% tot 189 miljoen euro, waarbij een zwakke performance in Connectivity grotendeels werd gecompenseerd door beter dan verwachte resultaten in Manufacturing. De daling van het orderboek met 9,4% tot 1 miljard euro vormt een aandachtspunt. KBCS heeft een “Kopen”‑aanbeveling en koersdoel van 42 euro.

Corbion ziet een grote aandeelhouder posities afbouwen.

- Inclusive Capital heeft zijn belang in Corbion gehalveerd tot ongeveer 5%. KBCS herinnert eraan dat Corbion recent de resultaten over boekjaar 2025 publiceerde, waarbij de aangepaste EBITDA organisch met 27% steeg. De guidance voor 2026, met een verbetering van de aangepaste EBITDA‑marge met ongeveer 100 basispunten tot rond 17%, was geen verrassing. Geen impact op de “Kopen”‑aanbeveling en koersdoel van 26 euro.

Van de Velde herneemt omzet‑ en winstgroei dankzij assortimentsvernieuwing en directe verkoop.

- Na een uitdagende eerste jaarhelft keerde de lingeriegroep in de tweede helft van 2025 terug naar omzetgroei, gedreven door de lingerieverkoop. De vernieuwing van het assortiment en de verdere uitbouw van het Direct‑to‑Consumersegment beginnen vruchten af te werpen, wat zich vertaalde in een hogere EBITDA. De sterke tweede jaarhelft werd wel gecompenseerd door een waardevermindering bij Top Form. KBCS handhaaft de “Opbouwen”‑aanbeveling en koersdoel van 38,5 euro.

Eurocommercial breidt zijn Scandinavische portefeuille uit met winstgevende overname.

- De uitbater van winkelcentra kondigde de overname aan van het 45.000 m² grote Avion Shopping Centre in Umeå, Zweden, voor 110 miljoen euro. Het BREEAM Excellent‑gecertificeerde centrum is verbonden met een IKEA‑winkel en wordt vanaf dag één winstbijdragend met een beoogd rendement van meer dan 8%. De transactie wordt gefinancierd met beschikbare middelen en bestaande kredietlijnen en houdt de schuldgraad onder 45%. KBCS heeft een “Opbouwen”‑aanbeveling en koersdoel van 28 euro.

Azelis versterkt CASE‑portfolio met een nieuwe distributieovereenkomst in India.

- De Belgische distributeur van speciale chemicaliën sloot in India een distributieovereenkomst met het Amerikaanse Milliken & Company voor Reactint‑kleurstoffen, gebruikt in coatings, lijmen, afdichtmiddelen en elastomeren. De samenwerking breidt hun bestaande relatie in EMEA uit naar India en versterkt Azelis’ CASE‑portfolio via lokale aanwezigheid en technische expertise.

Exmar realiseert wisselkoerswinst bij de terugkoop van een LPG‑schip.

- Het Belgische scheepvaartbedrijf bereikte een akkoord om de VLGC Flanders Innovation terug te kopen van de leasemaatschappij. Door de gunstige yen‑dollarwisselkoers levert de in yen vastgelegde aankoopoptie een financiële winst van 12 miljoen dollar op. De analyse en nieuwsdekking rond Exmar blijft opgeschort wegens de betrokkenheid van KBC bij de poging tot delisting.

Sequana Medical financiert de Amerikaanse lancering van alfapump met sterk verwaterende kapitaalronde.