wo. 24 sep 2025

KBC Securities-analist Guy Sips analyseerde de halfjaarresultaten van Miko en merkt op dat de sterke stijging van koffieprijzen, gecombineerd met een volumegroei van 7%, de omzet een stevige duw gaf. Toch kwam de winstgevendheid onder druk te staan in enkele kernmarkten. Daarnaast verwerkt hij in zijn model een schikking van 6,75 miljoen euro uit een eerder geschil na de verkoop van de kunststofverwerkingsdivsie in 2021.

Miko?

Miko is al meer dan 200 jaar actief in de koffieservice. De groep realiseerde in boekjaar 2023 een omzet van 289,8 miljoen euro. Miko is een internationale groep met eigen ondernemingen in België, Frankrijk, het Verenigd Koninkrijk, Nederland, Duitsland, Denemarken, Noorwegen, Zweden, Polen, Tsjechië, Slowakije en Australië.

Sterke omzetgroei in eerste helft van 2025

Miko realiseerde in de eerste helft van 2025 een omzet van 155,4 miljoen euro, een stijging met 13% ten opzichte van dezelfde periode in 2024. Dat dubbele groeicijfer werd mogelijk gemaakt door drie aanzienlijke prijsverhogingen binnen vier maanden, en een volumegroei van 7% op jaarbasis.

De prijsstijgingen waren een reactie op de koffieprijzen die sinds begin 2024 meer dan verdubbelden en hun piek bereikten aan het begin van 2025. Guy Sips merkt op dat Miko aangeeft dat de koffieprijzen hoog en volatiel blijven, wat het moeilijk maakt om betrouwbare voorspellingen te doen.

Winstgevendheid onder druk in kernmarkten

Ondanks de omzetgroei kwam de winstgevendheid onder druk te staan in belangrijke markten zoals Frankrijk, Polen en het Verenigd Koninkrijk. Volgens Guy Sips verliepen prijsheronderhandelingen in deze landen moeizaam, wat de marges negatief beïnvloedde. De bedrijfskasstroom (EBITDA) voor de eerste helft van '25 bedroeg 19,8 miljoen euro, goed voor een EBITDA-marge van 12,8%. Ter vergelijking: in de eerste helft van 2024 bedroeg de EBITDA 18,8 miljoen euro met een marge van 13,6%.

Hogere rentelasten

De afschrijvingen en amortisaties stegen licht van 12,4 miljoen euro in n de eerste helft van 2024 naar 13,7 miljoen euro in de eerste zes maanden van dit jaar. Daarmee kwam de bedrijfwinst (EBIT) uit op 6,2 miljoen euro, wat neerkomt op een EBIT-marge van 4,0%, tegenover 6,5 miljoen euro en een marge van 4,7% in de eerste helft van 2024.

Miko moest ook meer rente betalen: de rentelasten stegen van -1,7 miljoen euro naar -2,3 miljoen euro, terwijl de belastingdruk daalde van -0,9 miljoen euro naar -0,6 miljoen euro. Het nettoresultaat kwam uit op 3,1 miljoen euro, een duidelijke verbetering ten opzichte van het verlies van -11,8 miljoen euro in de eerste helft van 2024. Guy herinnert eraan dat het resultaat in de eerste zes maanden van 2024 sterk werd beïnvloed door een verlies van -15,5 miljoen euro uit beëindigde activiteiten.

Schikking na verkoop kunststofdivisie

Recent heeft Miko een schikking van 6,75 miljoen euro bereikt in een geschil over de earn-out* na de verkoop van de kunststofverwerkingsdivisie in 2021.

Guy Sips geeft aan dat dit bedrag zal worden opgenomen in de resultaten van de tweede helft van 2025.

*Afspraak bij een overname waarbij een deel van de overnameprijs afhankelijk wordt gemaakt van toekomstige prestaties van het overgenomen bedrijf of onderdeel.

KBC Securities over Miko

Guy Sips verwelkomt dat Miko zich nu volledig richt op zijn kernactiviteit: koffieservice. Onder het motto “Your coffee, our care” biedt Miko een totaalpakket van warme dranken en bijhorende diensten aan voor de out-of-home markt (koffie die niet thuis wordt gedronken), waaronder bedrijven, horeca en instellingen.

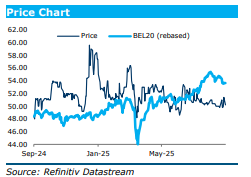

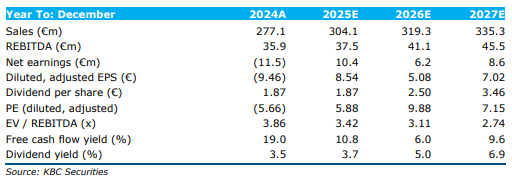

Hij blijft positief over de strategische focus van Miko op koffieservice en de solide omzetgroei in de eerste jaarhelft. Hij verwerkt de schikking van 6,75 miljoen euro in zijn model en houdt rekening met de blijvende volatiliteit van koffieprijzen. Guy Sips handhaaft zijn koersdoel van 60 euro en bevestigt zijn "Opbouwen"-aanbeveling voor Miko.

Het is belangrijk om te weten dat dit gaat om een ‘sponsored research’: Miko betaalt KBC Securities om het aandeel op te volgen, maar het mag geen invloed uitoefenen op de analyses van KBC Securities.