vr. 29 aug 2025

Alibaba presenteerde kwartaalresultaten die gemengd onthaald werden. De clouddivisie presteerde boven verwachting, maar de Chinese e-commerceactiviteiten staan onder zware druk, geeft KBC Securities-analist Tom Noyens aan.

Alibaba?

Alibaba is de grootste e-commerce speler in China en voorziet de consumenten van goederen én diensten en dit zowel on- als offline. Het bedrijf fungeert als tussenpersoon via zijn platformen waarvan de belangrijkste en bekendste Taobao (Business2Consumer) en Tmall (Consumer2Consumer) zijn. Daarnaast investeert de groep ook fors in media, cloudactiviteiten alsook logistiek.

Hogere omzet bij e-commerce maar stevige druk op de marges

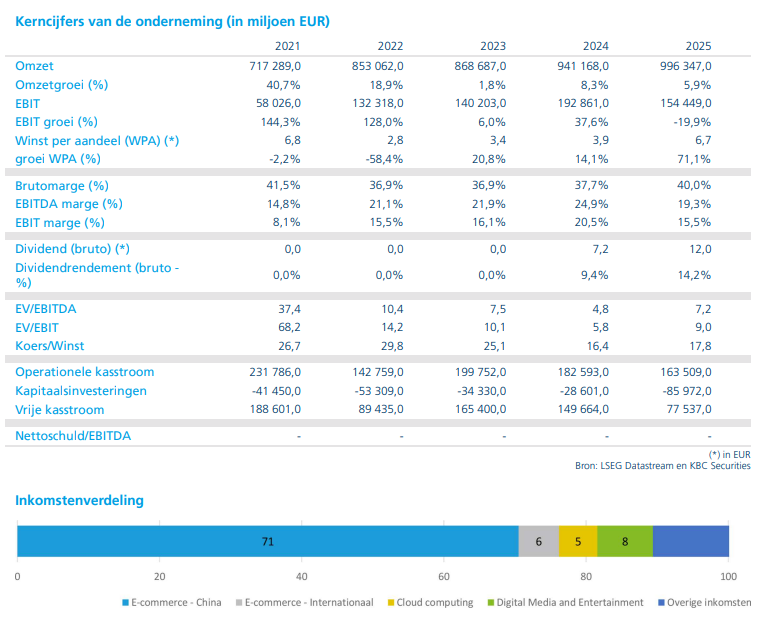

Alibaba rapporteerde een omzet van 247,65 miljard yuan, een stijging met 1,8% ten opzichte van vorig jaar, maar net onder de gemiddelde analistenverwachting (gav). De aangepaste netto-inkomsten daalden met 18% tot 33,51 miljard yuan, wat aanzienlijk onder de gav van 38,44 miljard yuan ligt. Vooral binnen de Chinese e-commercegroep staan de marges onder druk, ondanks een omzetgroei van 10% tot 140 miljard yuan.

Daartegenover staat de sterke prestatie van de clouddivisie, die een omzetgroei met 26% liet optekenen – 5% boven gav – en een marge van 8,8%, wat eveneens boven de gav van 8,6% ligt. Tom Noyens merkt op dat het management expliciet wijst op de toenemende adoptie van AI binnen de cloudactiviteiten. AI-gerelateerde verkopen vormen inmiddels een substantieel deel van de omzet bij externe klanten.

Context binnen de sector

Hoewel de daling in netto-inkomsten significant is, plaatst Tom Noyens deze in perspectief door te vergelijken met sectorgenoten: JD.com kwam 80% onder gav uit en Meituan 77%. In die context valt de prestatie van Alibaba relatief mee. Volgens Tom Noyens is er sprake van een ware doodstrijd in de Chinese e-commerce, gedreven door agressieve promoties in een moeilijk macro-economisch klimaat en een consument die het lastig heeft.

Cloud blijft groeimotor, maar concurrentie loert

De clouddivisie van Alibaba blijft een lichtpunt. De combinatie van sterke omzetgroei en hogere marges wijst op de kracht van Alibaba's AI-functionaliteiten. Toch waarschuwt Tom Noyens voor de lokale concurrentie. Vergeleken met Amerikaanse spelers blijven de marges achter, wat wijst op een competitieve markt die ook hier druk zet op winstgevendheid.

KBC Securities over Alibaba

KBC Securities-analist Tom Noyens blijft voorzichtig over Alibaba. Ondanks een aantrekkelijke waardering ziet hij meerdere risico’s: strategisch door intense concurrentie en druk op marges, macro-economisch door een zwakke Chinese consument, en politiek door oplopende spanningen tussen China en de Verenigde Staten. Hij handhaaft daarom zijn "Houden"-aanbeveling, met een licht verlaagd koersdoel dat van 130 naar 127 dollar gaat.

Midden mei verlaagde Tom zijn aanbeveling voor Alibaba nog van "Kopen" naar "Houden".