wo. 18 feb 2026

Wat staat er morgen op de beleggersagenda?

Donderdag 19 februari 2026

Bedrijfsresultaten

VS: Alliant Energy, CenterPoint Energy, Consolidated Edison, Deere & Co, Extra Space Storage, Insmed, Live Nation, Newmont, Quanta Services, Southern Co, Targa Resources, Walmart

Europa: Accor, Aegon, Admiral Group, Airbus, Banco BPM, BE Semiconductor, Edenred, EDP, ENGIE, Getlink, Heidelberg Materials, KBC Group, Michelin, Pernod Ricard, Publicis, Randstad, Schneider Electric

Benelux: Aegon, Ageas, ArcelorMittal, BESI, BAM Groep, Cofinimmo, Fagron, Galapagos, Kinepolis, Lotus Bakeries, Melexis, Proximus

Ex-dividend

Applied Materials, Barclays, BP, EasyJet, GSK, Microsoft, Shell

Macro‑economie

VS: Import/Export MoM (dec); Philadelphia Fed (feb); eerste aanvragen werkloosheid, Pending Home Sales MoM (jan)

Japan: machine-orders MoM/YoY (dec)

EMU: construction output MoM/YoY (dec)

Frankrijk, België: consumentenvertrouwen (feb)

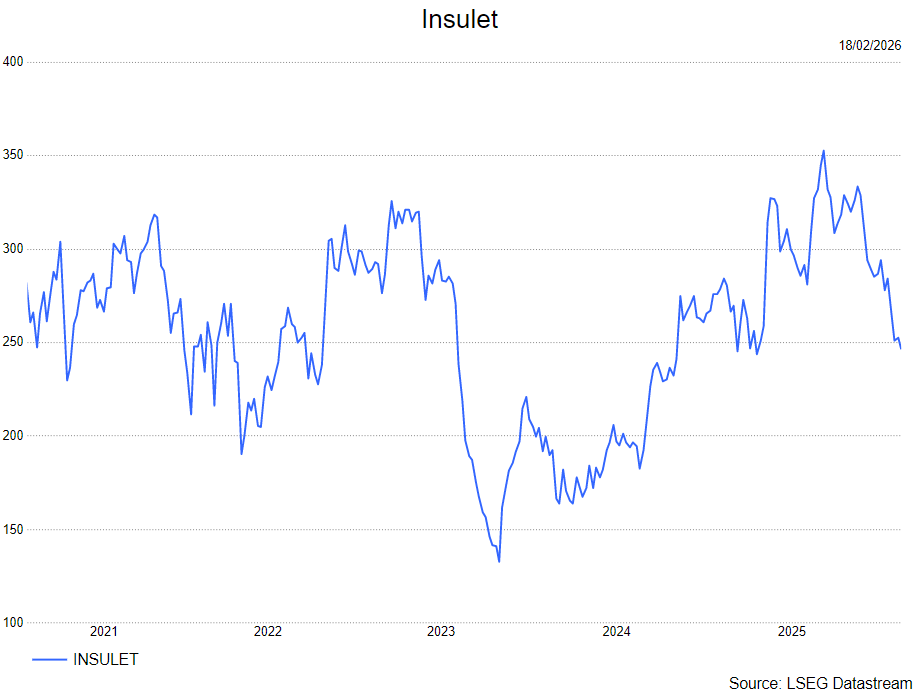

Sterk vierde kwartaal voor Insulet

Insulet presenteerde bijzonder sterke resultaten voor het vierde kwartaal van 2025, waarbij omzet, marges en winst per aandeel boven de marktverwachtingen uitkwamen, aldus KBC Securities‑analist Andrea Gabellone. De groei werd opnieuw gedragen door Omnipod, met een opvallend sterke prestatie in de Verenigde Staten en recordaantallen nieuwe gebruikers. Daarnaast kwam de guidance voor 2026 duidelijk boven de verwachtingen van de markt binnen.

Insulet?

Insulet is een multinational die zich specialiseert in de ontwikkeling, productie en verkoop van systemen voor automatische insulinetoediening (AID) voor mensen met diabetes (T1 en T2). Het paradepaardje van het bedrijf is het Omnipod-systeem voor insulinetoediening.

Insulet rapporteerde in het vierde kwartaal een omzet van 783,8 miljoen dollar (+31,2 procent jaar‑op‑jaar; +29 procent constante valuta). De Omnipod‑omzet bedroeg 781,8 miljoen dollar, goed voor:

- +33,5 procent jaar‑op‑jaar

- +31,3 procent constante valuta

Alle belangrijke resultatenlijnen — omzet, marge en winst per aandeel — lagen boven de verwachtingen van de analisten.

Sterke organische groei in de VS neemt twijfels weg

De analist benadrukt vooral dat de organische groei van Omnipod in de Verenigde Staten circa 9 procent boven verwachting lag. Dit was een belangrijk aandachtspunt voor de markt, gezien recente zorgen rond:

- trends in Omnipod‑voorschriften bij derden (Rx)

- mogelijke impact van een concurrerende pre‑announcement

Deze sterke cijfers nemen volgens hem veel van die bezorgdheden weg. Andrea verwacht dan ook dat de aandelenkoers positief zal reageren.

Internationaal sneller dan de VS

De groei bleef gedreven door Omnipod, maar de internationale groei spurtte vooruit:

- International: +50,7 procent gerapporteerd (+41,7 procent constante valuta)

- Verenigde Staten: +28,0 procent

Deze versnelling stemt overeen met een verdere uitbreiding in Europa en een bredere wereldwijde adoptie van Automated Insulin Delivery‑systemen (AID)

Brutomarge stijgt met 40 basispunten

De brutomarge kwam uit op 72,5 procent, een stijging van 40 basispunten jaar‑op‑jaar. Daarnaast meldde Insulet een recordaantal nieuwe Omnipod‑gebruikers, een structureel positieve indicator voor toekomstige omzet.

Het management kondigde aan dat:

- 350 miljoen dollar zal worden toegevoegd aan de bestaande inkoopautorisatie

- 300 miljoen dollar daarvan reeds in het eerste kwartaal zal worden aangewend

Dit vertegenwoordigt ongeveer 2 procent van de marktkapitalisatie.

Sterke groei in 2026 verwacht

Voor 2026 geeft Insulet de volgende vooruitzichten:

- Totale omzet: +20 procent tot +22 procent (constante valuta)

- Omnipod‑omzet: +21 procent tot +23 procent (constante valuta)

- Aangepaste operationele marge: +100 basispunten jaar‑op‑jaar

- Aangepaste winst per aandeel: > +25 procent groei

Deze vooruitzichten kaderen rond de marktverwachtingen, maar tonen meerdere positieve accenten.

Vooruitzichten voor het eerste kwartaal tonen versnelling

Voor het eerste kwartaal voorziet Insulet duidelijk sterkere groei dan de markt had ingeschat:

- Totale omzetgroei: 25–27 procent (vs. ~24,3 procent consensus)

- Wereldwijde Omnipod‑groei: 28–30 procent constante valuta

→ ongeveer 300 basispunten boven consensus

KBC Securities over Insulet

Volgens de KBC Securities‑analist bevestigen de sterke vierdekwartaalprestatie en de beter‑dan‑verwachte vooruitzichten dat Insulet in uitstekende vorm verkeert. De uitzonderlijk sterke groei van Omnipod, vooral in de Verenigde Staten, neemt eerdere marktbezwaren weg en biedt een stevige basis voor verdere groei in 2026.

Andrea handhaaft zijn kopen‑aanbeveling en zijn koersdoel van 353 dollar.

Vooruitblik op Amerika

Voor de bel

- De futures op Wall Street stegen doordat techaandelen vooruitgingen, wat wijst op afnemende bezorgdheid rond AI, terwijl beleggers wachtten op de notulen van de meest recente beleidsvergadering van de Federal Reserve voor nieuwe aanwijzingen over het rentebeleid.

- In Europa stegen de aandelen naar een recordhoogte, gesteund door defensie‑ en bankaandelen, te midden van berichten dat ECB‑president Christine Lagarde mogelijk vóór de Franse presidentsverkiezingen van 2027 zou aftreden. In Azië klom de Nikkei doordat aandelen van bedrijven die worden gezien als betrokken bij de Japanse belofte om 550 miljard dollar te investeren in Amerikaanse projecten, sterk stegen.

- De euro daalde licht, terwijl de dollarindex een tikje hoger ging. De olieprijzen stegen doordat handelaars vooruitgang in de gesprekken tussen Rusland‑Oekraïne en de VS‑Iran afwogen, terwijl goud herstelde van eerdere verliezen.

Topnieuws

Notulen van de Fed kunnen verschuiving in risicobalans benadrukken nu beleidsmakers de rente ongemoeid laten

- De notulen van de vergadering van de Amerikaanse Federal Reserve van 16–17 januari, die woensdag worden gepubliceerd, zullen naar verwachting meer details geven over waarom centrale bankiers vorige maand de rente ongewijzigd lieten en wat er nodig is om hen te overtuigen dat verdere renteverlagingen gerechtvaardigd zijn, op een moment dat de risico’s voor de arbeidsmarkt lijken af te nemen en de vooruitgang bij het terugdringen van de inflatie traag verloopt.

Walmart voorzichtig richting 2026 bij start van het Furner‑tijdperk

- Beleggers zijn al maanden optimistisch over Walmart, maar Wall Street verwacht dat de grootste Amerikaanse retailer een voorzichtige benadering zal kiezen in zijn jaarlijkse vooruitzichten wanneer het bedrijf donderdag resultaten publiceert, terwijl de nieuwe CEO John Furner de onderneming door een fragiel consumentenklimaat loodst.

Meta’s Zuckerberg ondervraagd in rechtszaak rond jeugdverslaving

- Meta Platforms‑CEO en Facebook‑oprichter Mark Zuckerberg zal woensdag voor het eerst in een Amerikaanse rechtbank worden ondervraagd over de impact van Instagram op de mentale gezondheid van jonge gebruikers, terwijl een baanbrekende rechtszaak rond sociale‑mediaverslaving bij jongeren voortduurt.

Aandelen in de kijker

Alcoa: Het aluminiumbedrijf betaalt 55 miljoen Australische dollar om inheemse bossen te herstellen die het illegaal heeft gekapt in West‑Australië om bauxiet te ontginnen, aldus het Australische ministerie van Milieu. De betaling heeft betrekking op bijna 2.100 hectare die tussen 2019 en 2025 in het Northern Jarrah Forest, ten zuiden van Perth, werd gekapt zonder de vereiste overheidsvergunningen. Het ministerie noemde de betaling “ongekend” omdat het om het grootste bedrag in zijn soort gaat. Het geld zal worden gebruikt voor natuurbehoud, waaronder ecologische compensaties, programma’s ter bescherming van bedreigde zwarte kaketoes die nestelen in jarrah‑bomen, en voor beter beheer van invasieve soorten. Alcoa zegt dat het volgens de Australische wetgeving heeft gehandeld, maar de betaling accepteert om zijn historische ontbossing te erkennen.

DTE Energy: Een Amerikaanse rechtbank beval het nutsbedrijf en zijn dochterondernemingen 100 miljoen USD te betalen wegens schendingen van de Clean Air Act, gelinkt aan een coke‑installatie op Zug Island (Michigan). Binnen 250 dagen moeten nieuwe vergunningen worden aangevraagd met striktere emissiecontroles. DTE Energy zegt in beroep te gaan en benadrukt dat het volgens de geldige vergunningen opereerde.

Edison International: Het nutsbedrijf wil zijn kernwinst verhogen tot 1,7–1,9 miljard dollar tegen 2030, via investeringen in hernieuwbare energie en groene gassen. In 2025 daalde de EBITDA tot 1,31 miljard dollar (vs. 1,71 miljard dollar in 2024), maar bleef ze binnen de vooruitzichten. De nettowinst daalde van 403 miljoen naar 240 miljoen euro. Het jaar werd afgesloten met een positieve kaspositie van 219 miljoen euro, dankzij de verkoop van de gasopslagdivisie.

Eli Lilly: CSL geeft Eli Lilly bepaalde rechten voor de ontwikkeling en commercialisering van clazakizumab, een anti‑IL‑6 monoklonaal antilichaam, in ruil voor 100 miljoen USD upfront. Lilly kan het antilichaam verder ontwikkelen in nieuwe indicaties en betaalt bijkomende mijlpaalbetalingen en royalties. IL‑6 speelt een rol in immuunregulatie en wordt vaak overgeproduceerd bij chronische ontstekingsziekten.

Eni: Volgens de Financial Times overweegt Eni terug te keren in de olie‑ en gas‑handel om mee te profiteren van de hoge marges waar concurrenten zoals BP, Shell en TotalEnergies van genieten. CEO Claudio Descalzi zei al gesprekken te hebben gevoerd over een mogelijke joint venture, o.a. met Mercuria. “We zijn niet erg commercieel, dus we moeten samenwerken om het vak beter te begrijpen,” zei hij.

Expand Energy: De aardgasproducent overtrof de winstverwachtingen in het vierde kwartaal en wil in 2026 minstens 1 miljard dollar schulden afbouwen. De productie steeg tot 7,4 bcfe/d (vs. 6,41 bcfe/d vorig jaar). Voor 2026 verwacht het bedrijf 7,5 bcfe/d en investeringen van 2,85 miljard dollar. De aangepaste winst bedroeg 2 dollar per aandeel (verwacht: 1,88 dollar).

FirstEnergy: Het nutsbedrijf kondigde een investeringsplan van 36 miljard USD aan tot 2030. De full‑year winst steeg naar 1,77 dollar per aandeel, tegenover 1,70 dollar vorig jaar. De prognose voor 2026 blijft 2,62–2,82 dollar per aandeel. De transmissiesector zal meer dan 19 miljard dollar van het investeringsplan opslorpen.

Hershey: Brad Reese, de kleinzoon van de bedenker van de Reese’s Peanut Butter Cup, bekritiseerde Hershey op sociale media wegens vermeende goedkopere ingrediënten. Hershey ontkent dat de oorspronkelijke formule fundamenteel is gewijzigd en zegt dat receptaanpassingen nodig zijn om nieuwe vormen en formaten te maken, zonder afbreuk te doen aan de klassieke combinatie van chocolade en pindakaas.

Kenvue: Het bedrijf rapporteerde beter dan verwachte kwartaalcijfers en kondigde een wereldwijde herstructurering aan. De nettowinst van de Essential Health‑divisie steeg tot 1,15 miljard dollar, boven de verwachte 1,12 miljard dollar. De kwartaalomzet kwam uit op 3,78 miljard dollar (verwacht: 3,68 miljard dollar), en de aangepaste winst op 0,27 dollar per aandeel (verwacht: 0,22 dollar).

Liftoff Mobile: De app‑marketingprovider vroeg vertrouwelijk opnieuw een IPO aan in de VS, kort nadat een eerdere poging was ingetrokken door volatiliteit in softwareaandelen. Het bedrijf mikte eerder op 762 miljoen dollar kapitaal bij een waardering van 5,17 miljard dollar.

NexGen Energy: De uraniumontwikkelaar praat met datacenterbedrijven over financiering voor een nieuwe mijn die kernbrandstof kan leveren voor energie‑intensieve AI‑infrastructuur. Volgens de CEO zullen technologiebedrijven dezelfde weg opgaan als automakers die eerder mijnbouwprojecten financierden om bevoorrading veilig te stellen.

Republic Services: Het afvalbeheerbedrijf publiceerde verwachting onder analistenconsensus voor 2026: aangepaste winst van 7,20–7,28 dollar (verwacht: 7,31 dollar) en omzet van 17,05–17,15 miljard dollar (verwacht: 17,33 miljard dollar). De kwartaalwinst steeg wel met 11,4% tot 1,76 dollar per aandeel.

Uber Technologies: Een federale rechter kende Uber recht toe op vergoeding van advocatenkosten nadat een advocaat vertrouwelijke bedrijfsinformatie gebruikt zou hebben in andere rechtszaken rond vermeende seksuele misdrijven door chauffeurs. De advocaat beweert dat Uber documenten te vaak niet tijdig verstrekt, wat de zaken vertraagt.

Aanbevelingen

Comstock Resources: Gerdes Energy Research verhoogt het aandelenadvies van verkopen naar neutraal, nadat een koersdaling van 30% de verdere neerwaartse risico’s beperkt en het risico‑rendementsprofiel verbetert, ondanks een ongewijzigde fundamentele vooruitblik.

Goosehead Insurance: Jefferies verlaagt het koersdoel van 101 dollar naar 90, vanwege AI‑gerelateerde zorgen, lagere groeiverwachtingen en voorzichtiger omzetguidance

Labcorp Holdings: JPMorgan verhoogt het koersdoel van 319 dollar naar 330 dollar, dankzij sterker‑dan‑verwachte organische groei en verbeterde margevooruitzichten, wat leidt tot hogere verwachte winst per aandeel.

Sonoco Products: Baird verhoogt het koersdoel van 48 dollar naar 60 dollar, gesteund door sterke vierdekwartaalresultaten en een guidance voor 2026 die wijst op verbeterende fundamentals.

Trade Desk: Jefferies verlaagt het koersdoel van 40 dollar naar 27 dollar, vanwege afnemende zichtbaarheid op groei en toenemende structurele tegenwind.

Bernard Keppenne: "Een stap voor de Bank of England, een mogelijk schokeffect voor de ECB"

De kans dat de Bank of England in maart een renteverlaging doorvoert, is aanzienlijk gestegen na de publicatie van de cijfers over de arbeidsmarkt en de inflatie, die vanochtend bekend werden gemaakt en die dit vooruitzicht ondersteunen.

Verslechtering van de arbeidsmarkt

Het werkloosheidspercentage in het Verenigd Koninkrijk bereikte in het laatste kwartaal van 2025 het hoogste niveau in meer dan tien jaar (buiten de pandemie), namelijk 5,2%. Een tweede aanwijzing die de kans op een renteverlaging in maart verhoogt, is dat de jaarlijkse loonstijging — exclusief bonussen — vertraagde naar 4,2% in het vierde kwartaal, tegenover 4,4% in het derde kwartaal.

Meer specifiek vertraagde de jaarlijkse loonstijging in de privésector, exclusief bonussen en nauw gevolgd door de BoE, naar 3,4% in de drie maanden tot december, tegen 3,6% in de drie maanden tot november. Het rendement op de 2‑jarige Britse staatsobligatie daalde na deze cijfers, wat de stijgende waarschijnlijkheid van een renteverlaging in maart weerspiegelt.

Deze verslechtering van de arbeidsmarkt is het gevolg van nieuwe werkgeversbelastingen, ingevoerd door de minister van Financiën, Rachel Reeves. En de situatie kan nog verergeren door de verhoging van het minimumloon die in april in werking treedt. Een maandag gepubliceerde enquête toont dat meer dan één op de drie werkgevers van plan is minder personeel aan te werven vanwege de hogere wettelijke kosten. Een klein lichtpunt: in december daalde het aantal loontrekkende banen slechts met 6.000, ver onder de eerdere raming van 43.000.

De vanmorgen verwachte inflatiecijfers zouden deze waarschijnlijkheid van een renteverlaging verder kunnen verhogen: de algemene inflatie zou terugvallen naar 3%, tegenover 3,2% voor de kerninflatie, en de diensteninflatie zou naar verwachting dalen tot 4,3%, tegenover 4,5%.

Allesbehalve banaal

Deze aankondiging viel zojuist binnen terwijl ik aan mijn blog werkte: volgens de Financial Times zou Christine Lagarde haar functie bij de ECB verlaten vóór het einde van haar achtjarig mandaat in oktober 2027.

Nog steeds volgens de FT zou Lagarde haar vertrek vóór de Franse presidentsverkiezingen van april volgend jaar willen aankondigen, zodat uittredend president Emmanuel Macron en de Duitse bondskanselier Friedrich Merz tijd hebben om een opvolger te vinden.

Deze aankondiging is verre van onbelangrijk en volgt kort nadat de gouverneur van de Banque de France, François Villeroy de Galhau, aankondigde zijn functie al in juni van dit jaar neer te leggen — meer dan een jaar voor het einde van zijn mandaat — waardoor Macron zijn opvolger nog vóór 2027 kan benoemen.

Heropleving van de export

De Japanse export steeg in januari met 16,8% op jaarbasis, de sterkste stijging in drie jaar, dankzij hogere uitvoer naar China. Dit cijfer moet echter met omzichtigheid worden geïnterpreteerd, aangezien de toename vooral te maken heeft met het feit dat het Chinese Nieuwjaar dit jaar in februari valt, terwijl het vorig jaar in januari viel. De situatie blijft fragiel en premier Tachaiki zal het moeilijk krijgen om haar stimuleringsplan te realiseren en tegelijkertijd de stijgende obligatierentes onder controle te houden.

In haar economische advies heeft het IMF Japan opgeroepen om de rente verder te verhogen en om zijn begrotingsbeleid niet verder te versoepelen, daarbij waarschuwend dat een verlaging van de consumptiebelasting de capaciteit om toekomstige economische schokken op te vangen zou ondermijnen. Volgens het IMF brengen “hoge en hardnekkige schuldenniveaus, gecombineerd met een verslechtering van het begrotingsevenwicht, de Japanse economie bloot aan een reeks risico’s”.

Daarnaast verklaarde het IMF dat “de Bank of Japan haar monetaire steun terecht afbouwt en dat geleidelijke renteverhogingen zouden moeten doorgaan om de beleidsrente richting neutraliteit te brengen”, met de waarschuwing om de onafhankelijkheid van de centrale bank niet te ondermijnen.

China laat zich niet onbetuigd

De Chinese invoer van Russische olie is aanzienlijk gestegen sinds India zijn aankopen heeft teruggeschroefd. Volgens gegevens van Vortexa Analytics worden de Russische olieleveringen voor februari geraamd op 2,07 miljoen vaten per dag, tegenover 1,7 miljoen in januari.Sinds november is China India voorbijgestoken als belangrijkste afnemer van Russische zeevracht, tegen bijzonder gunstige voorwaarden, wat ook zichtbaar is in de prijsverschillen tussen Brent en Urals.

Een bijkomende verklaring voor de stijging van de Chinese invoer van Russische olie is de onzekerheid die sinds januari heerst over mogelijke Amerikaanse militaire aanvallen op Iran — ook een belangrijke leverancier van China.

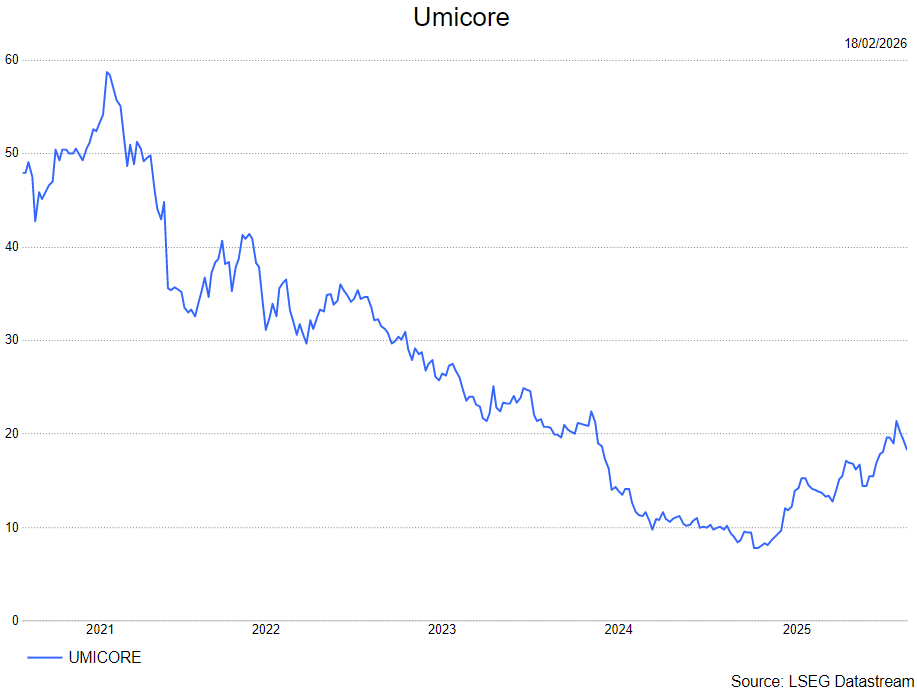

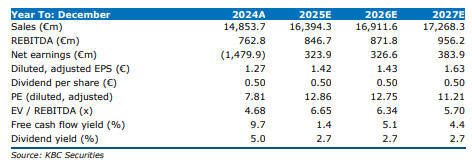

Radiumdossier werpt vragen op bij Umicore

In de Belgische pers raakte bekend dat Umicore mogelijk geconfronteerd wordt met aanzienlijke kosten voor de aanpak van historisch radiumhoudend afval op zijn site in Olen, aldus KBC Securities‑analist Wim Hoste. De omvang van het probleem én de onduidelijkheid rond wie de kosten moet dragen — Umicore of de Belgische overheid — maken dit volgens hem een belangrijk aandachtspunt. Tegelijk verwacht hij dat Umicore op 20 februari resultaten voorlegt die licht boven de eigen EBITDA‑verwachtingen liggen, gesteund door uitzonderlijk sterke edelmetaalprijzen. .

Umicore?

Umicore is een materialengroep die zich toelegt op groene mobiliteit en recyclage. De groep is een van de wereldmarktleiders in kathodematerialen voor herlaadbare batterijen, brandstofcellen, autokatalysatoren en de recyclage van edele metalen.

30000 kubieke meter afval vraagt definitieve oplossing

De Tijd meldde dat op de Umicore‑site in Olen ongeveer 30000 kubieke meter radiumhoudend afval ligt waarvoor een duurzame oplossing moet worden gevonden. De Belgische nucleaire afvalinstantie Niras stelt een geologische berging op enkele tientallen meters diepte voor als mogelijke piste.

Volgens het artikel zou ondergrondse opslag zeer duur zijn. De krant verwijst naar een potentiële kost die kan oplopen tot miljarden euro, al is op dit moment geen betrouwbare schatting mogelijk.

Daarnaast is volledig onduidelijk wie uiteindelijk verantwoordelijk is voor de financiering: Umicore, als beheerder van de site of de Belgische overheid, als historische opdrachtgever? Het afval is immers een erfenis uit het verleden, toen een voorloper van Umicore vanaf 1922 op vraag van de Belgische staat uraniumerts uit Katanga (Congo) verwerkte en later wereldleider werd in radiumproductie, tot die activiteiten in de jaren 1970 stopten.

In het jaarverslag 2024 vermeldde Umicore al dat er een roadmap wordt opgesteld, maar de uitvoering daarvan zal meerdere jaren vergen. De onderneming had eind 2024 148,3 miljoen euro aan milieuprovisies op de balans.

Vooruitblik op de resultaten van 2025

EBITDA‑guidance van 790–840 miljoen euro kan overschreden worden

Umicore publiceert zijn resultaten op 20 februari. De guidance voor 2025 voorziet een aangepaste EBITDA van 790–840 miljoen euro.

Volgens Wim:

- zal Umicore licht boven deze vork uitkomen

- bedraagt zijn eigen schatting 846,7 miljoen euro

- zit de consensus aan de hoge kant van de bandbreedte (837,9 miljoen euro)

De recente sterke stijging van edelmetaalprijzen vormt een duidelijke steunpilaar.

Volgens de analist zal dit Umicore toelaten om:

- zijn hedgingpositie in Recycling te verlengen

- hogere opbrengstniveaus voor langere tijd vast te klikken

- de visibiliteit van toekomstige resultaten te vergroten

Dit versterkt het vooruitzicht dat Umicore de guidancerange comfortabel kan overtreffen.

KBC Securities over Umicore

Volgens Wim staat Umicore voor een potentieel kostbaar en complex historisch milieudossier in Olen, waarvan de financiële verantwoordelijkheid nog onduidelijk is. Toch verwacht hij dat de sterke metalenmarkten de resultaten van 2025 een duw in de rug geven en Umicore toelaten om bovenaan — of licht boven — de EBITDA‑guidance uit te komen.

Wim handhaaft zijn opbouwen-aanbeveling en koersdoel van 21 euro.

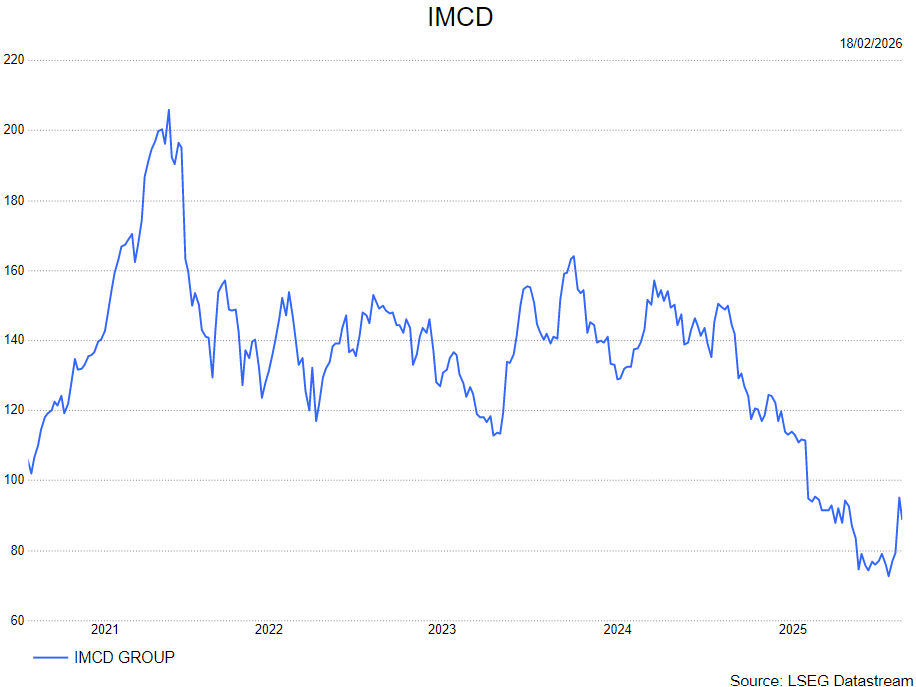

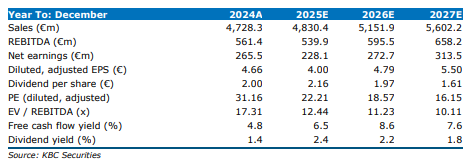

IMCD publiceert EBITA onder de gemiddelde analistenverwachtingen

IMCD rapporteerde voor 2025 resultaten die licht onder de verwachtingen van zowel KBC Securities als de gemiddelde analistenverwachtingen (gav) uitkwamen, aldus KBC Securities‑analist Thibault Leneeuw. Vooral lagere brutomarges in alle regio’s drukten het operationeel resultaat. Toch blijft de vrije kasstroom solide en lag de afwijking tegenover de eigen ramingen van de analist beperkt.

IMCD?

IMCD is een in Nederland gevestigd bedrijf dat gespecialiseerd is in de verkoop, marketing en distributie van speciale chemicaliën en voedingsingrediënten. Haar productportfolio omvat chemicaliën uit verschillende gebieden, waaronder farmaceutica, persoonlijke verzorging, coatings, voedsel en voeding, smeermiddelen, synthese, kunststoffen, wasmiddelen, agrochemicaliën, textiel, afval- en waterbehandeling, snijden en zandstralen, geur- en smaakstoffen, olie en gas en polijsten.

IMCD realiseerde in 2025 een omzet van 4,78 miljard euro, ongeveer 1 procent onder zowel de raming van KBC Securities als die van de gav. De organische groei bedroeg 0,5 procent, wat tussen de verwachting van KBC Securities (0,1 procent) en de gav (1,3 procent) lag. Valutabewegingen hadden een negatieve impact van 3,5 procent, maar deze werd ruimschoots gecompenseerd door acquisitiegroei van 4,1 procent jaar‑op‑jaar.

Daling van brutowinst door lagere marges

De brutowinst daalde met 8 procent jaar‑op‑jaar tot 1.194 miljoen euro, met een organische daling van 1,0 procent. De brutomarge zakte naar 25,0 procent, onder zowel de KBC Securities‑verwachting (25,4 procent) als de gav (25,2 procent). Dit margedrukteffect was de belangrijkste verklaring voor het zwakkere operationele resultaat.

De aangepaste EBITA kwam uit op 498 miljoen euro, wat:

- 2 procent onder de consensus lag (507 miljoen euro)

- licht onder de KBC Securities‑verwachting lag (501 miljoen euro)

De daling van de brutomarge woog op het resultaat, al werden de cijfers gedeeltelijk ondersteund door lagere holdingkosten, die daalden naar 33 miljoen euro (tegenover 40 miljoen euro verwacht door de analist en 37 miljoen euro door de consensus). De EBITA‑marge kwam uit op 10,4 procent.

Sterke kasstroom blijft een steunpilaar

IMCD genereerde in 2025 een vrije kasstroom van 465 miljoen euro, een stijging van 3 procent tegenover 2024. De cash‑EPS bedroeg 5,19 euro per aandeel, tegenover 6,34 euro in 2024. Het bedrijf stelt een dividend voor van 1,81 euro per aandeel. De nettoschuld steeg, met een leverage‑ratio van 2,8×, tegenover 2,2× eind 2024.

Regionale prestaties: margedruk in alle drie de regio’s

EMEA

- Omzet: 2.078 miljoen euro (+4,4 procent jaar‑op‑jaar), iets onder de KBC‑raming (2.120 miljoen euro)

- Organische groei: 1,5 procent (boven KBC‑verwachting van 0,0 procent; onder consensus van 2,2 procent)

- Brutomarge: 27,0 procent (40bp onder verwachting)

- Operating EBITA: 230 miljoen euro, volledig in lijn met de KBC‑raming (231 miljoen euro)

Lagere acquisitiegroei en lagere brutomarges werden gecompenseerd door lagere kosten, waardoor EBITA min of meer conform verwachting uitkwam.

Americas

- Omzet: 1.449 miljoen euro (–0,6 procent jaar‑op‑jaar)

- Organische groei: 0,3 procent, lager dan KBC (1,6 procent)

- FX‑impact: –4,8 procent

- Brutomarge: 24,2 procent (onder zowel KBC als consensus)

- Adj. EBITA: 143 miljoen euro, licht onder KBC (144 miljoen euro)

De regio werd geconfronteerd met zwakkere volumes, lagere marges en aanzienlijke valutadruk. Hoewel kostenbesparingen hielpen, kon dat de margedaling slechts deels compenseren.

APAC

- Omzet: 1.252 miljoen euro (–2,2 procent jaar‑op‑jaar)

- FX‑impact: –5,7 procent

- Organische groei: –1,1 procent

- Brutomarge: 21,9 procent (ruim onder verwachtingen)

- Adj. EBITA: 158 miljoen euro, onder de KBC‑raming (166 miljoen euro)

De margedaling in APAC was de belangrijkste reden voor het missen van de KBC‑verwachting. Acquisitiegroei bleef wel voldoende sterk, maar kon de daling in marges en het negatieve valuta‑effect niet volledig neutraliseren.

KBC Securities over IMCD

Volgens de KBC Securities‑analist kwam IMCD in 2025 licht onder de verwachtingen uit door lagere brutomarges in alle regio’s en zwakkere prestaties in APAC. Toch blijft de vrije kasstroom robuust en waren de afwijkingen tegenover zijn eigen model beperkt.

Thibault handhaaft zijn opbouwen-aanbeveling maar behoudt zijn koersdoel van 122 euro.

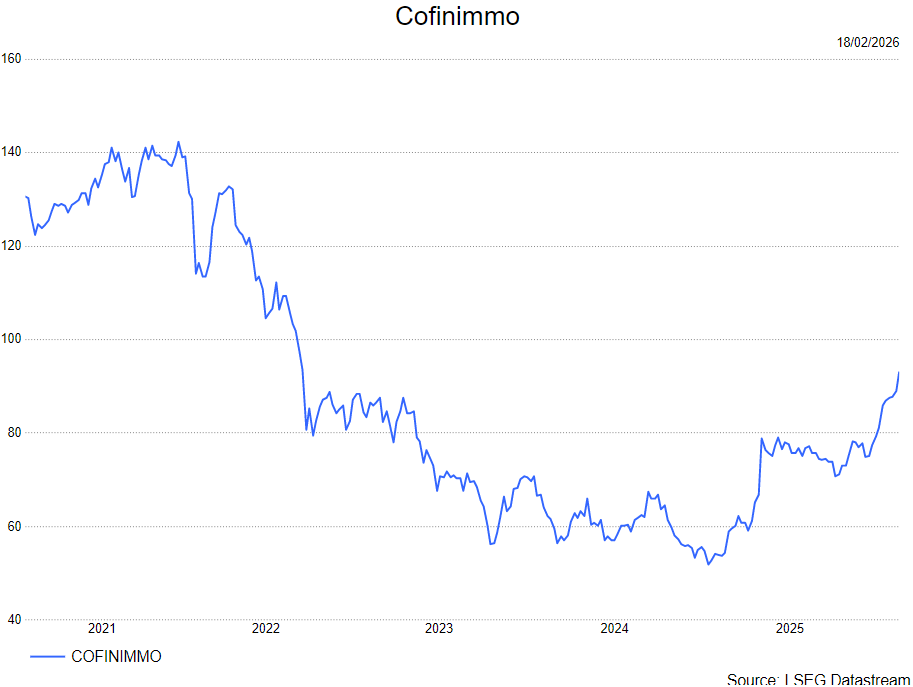

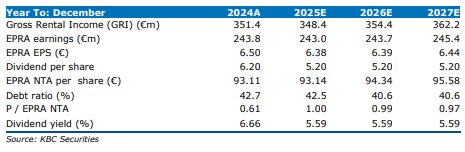

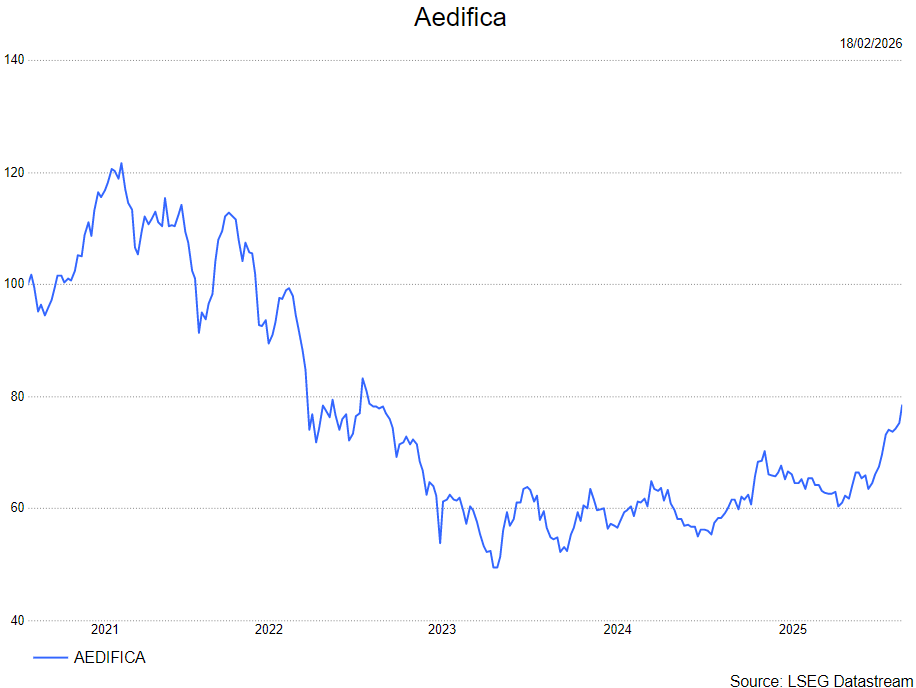

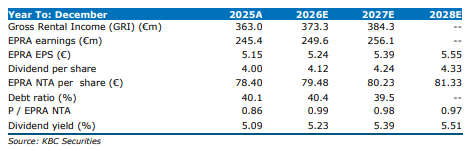

Aanpassing koersdoel Aedifica resulteert in een hoger koersdoel voor Cofinimmo

KBC Securities‑analiste Lynn Hautekeete heeft haar koersdoel en aanbeveling voor Cofinimmo aangepast na de recente update van haar waarderingsmodel voor Aedifica. Zij verlaagt haar aanbeveling van "Kopen" naar "Opbouwen", terwijl het koersdoel stijgt naar 96 euro (was 94 euro). De wijzigingen vloeien voort uit een verbeterde risicobeoordeling binnen het zorgvastgoedsegment en de impact van afgeronde onderhandelingen met Armonea, die de risico‑opslag voor de sector verlagen.

Cofinimmo?

Cofinimmo is de grootste investeerder in vastgoed (REIT) van ons land met een gediversifieerde portefeuille van ongeveer 6 miljard euro, gespreid over gezondheidszorg (75%), kantoren (17%) en Pubstone (cafés van AB InBev, die het van Cofinimmo leaset) (8%). Het is actief in België, Frankrijk, Nederland, Duitsland, Spanje, Finland, Ierland en de UK.

De update voor Cofinimmo volgt rechtstreeks uit de hogere waardering die de analiste nu hanteert voor Aedifica. Daar werden de onderhandelingen met Armonea (Colisée) — goed voor 7 procent van de gecombineerde post‑fusiehuurinkomsten — afgerond met een beperkte negatieve huurherziening die al is verwerkt in de 2026‑guidance. Volgens Lynn leidt dit tot een lagere risicopremie in het model, waardoor het koersdoel voor Aedifica steeg van 78 euro naar 81 euro. Dit effect werkt door in de waardering van Cofinimmo, gezien hun vergelijkbare blootstelling aan de Belgische zorgmarkt.

Sterke marktprestatie van Aedifica relativeert opwaarts potentieel

Sinds de analiste Aedifica begin november verhoogde van "Houden" naar "Kopen", presteerde het aandeel 15,1 procent beter dan de EPRA Developed Index.Hoewel zij verwacht dat het momentum kan aanhouden — onder meer dankzij de mogelijke opname in MSCI‑indices — ziet zij minder bijkomend opwaarts potentieel ten opzichte van de nieuwe fair value van 81,0 euro. Dat voorzichtigere standpunt werkt mee in de afgeleide aanbevelingswijziging voor Cofinimmo.

Impact verschilt sterk per speler

Het sentiment tegenover Belgische zorgoperatoren blijft negatief, maar de reële winstimpact varieert sterk tussen de REITs. Binnen haar opvolging ziet Lynn de laagste p&l‑blootstelling bij Aedifica, gevolgd door Cofinimmo en vervolgens Care Property Invest. Voor zowel Aedifica als Cofinimmo vertegenwoordigt Belgische zorg ongeveer 20 procent van de nettohuur, wat de zichtbaarheid van eventuele huurverlagingen afzwakt door hun geografische spreiding.

Aedifica heeft het risico verder beperkt via gedisciplineerd asset management, iets wat ook Cofinimmo helpt om de impact in te perken. Tijdens de analistenoproep bevestigde het management dat de Armonea‑besprekingen zijn afgerond en dat de negatieve huurherziening reeds volledig verwerkt is in de 2026‑guidance. Hoewel geen exacte cijfers werden gedeeld, benadrukt het management dat de winstimpact minimaal zal zijn — opnieuw een factor die het risicoprofiel van de zorgportefeuilles verbetert.

Aedifica werkte historisch met ongeveer 10 procent kortetermijnfinanciering (CP), terwijl Cofinimmo traditioneel tussen 25 en 30 procent zat. Recent verhoogde Aedifica dit aandeel naar ongeveer 15 procent, terwijl Cofinimmo het terugbracht tot ongeveer 20 procent. Voor Aedifica resulteerde dat in 2025 in een lager dan verwachte gemiddelde kost van schulden (CoD). Voor de gecombineerde entiteit rekent Lynn op 10 tot 15 procent CP‑gebruik, wat op termijn tot opwaartse druk op de gemiddelde financieringskost leidt.

Rente‑impact geconcentreerd in 2027–2028

De gemiddelde CoD bedraagt momenteel 2,1 procent voor Aedifica en 1,5 procent voor Cofinimmo (inclusief commitment fees). Aedifica verwacht een stabiele 2,1 procent in 2026, op voorwaarde dat er geen grote herfinancieringen plaatsvinden. De gewogen gemiddelde looptijd van de opgenomen schulden bedraagt echter slechts 3,4 jaar, waardoor de grootste impact van herfinancieringen verschuift naar 2027 en 2028. Bovendien moet Cofinimmo in die periode een benchmarkobligatie van 500 miljoen euro herfinancieren.Volgens de analiste zal dit de recurrente winstgroei van de fusiegroep afremmen tot ongeveer +0,5 procent in 2028.

Resultaten verwacht boven guidance

Cofinimmo publiceert op vrijdag zijn resultaten voor 2025. De onderneming had een minimale guidance gegeven van 6,2 euro recurrente EPRA‑EPS. Lynn verwacht dat Cofinimmo 2,9 procent boven deze guidance zal rapporteren.

Op volledig geconsolideerde fusiebasis schat zij een gemiddelde jaarlijkse EPS‑groei van ongeveer 3,0 procent voor de komende drie jaar, op basis van:

- het huidige investeringsprogramma

- een rotatie van 300,0 miljoen euro binnen de zorgportefeuille

- en de operationele schaalvoordelen binnen de combinatie Aedifica‑Cofinimmo

KBC Securities over Cofinimmo

Volgens Lynn volgt de herziening van de aanbeveling voor Cofinimmo rechtstreeks uit de waarderingsupdate van sectorgenoot Aedifica, dat een lager risicoprofiel en een hoger waarderingsniveau kreeg na de afronding van de Armonea‑besprekingen.

Voor Cofinimmo betekent dit dat de Lynn de aanbeveling verlaagt van kopen naar opbouwen, terwijl het koersdoel stijgt van 94,2 euro naar 96,0 euro.

Lager koersdoel voor Barco bij KBC Securities

De analist van KBC Securities, Guy Sips, die Barco opvolgt, heeft zijn model geüpdated.

Barco publiceerde resultaten voor 2025 die grotendeels overeenstemmen met de marktverwachtingen, aldus Guy en toont daarmee dat het bedrijf ondanks moeilijke marktomstandigheden omzet en marges kan laten groeien. Tegelijk ziet Guy structurele zwaktes, vooral de scherpe daling in orderintake en orderboek, die volgens hem wijzen op verzwakte vooruitzichten voor de vraag. Daarom werkte hij zijn model bij en blijft hij voorzichtig ondanks Barco’s bevestigde groeiplannen richting 2026 en 2028.

Barco?

Met meer dan 3.300 werknemers in 90 landen ontwerpt Barco technologie om overal ter wereld ‘schitterende beelden’ mogelijk te maken. De focus ligt op drie kernmarkten: Enterprise (van vergader- en controlekamers tot bedrijfsruimtes), Healthcare (van de radiologieafdeling tot de operatiekamer), en Entertainment (van filmtheaters tot live-evenementen en attracties).

Volgens Guys slaagde Barco erin om in 2025 zowel omzet als marges te laten groeien, ondanks een uitdagende macro‑omgeving. Hoewel de resultaten breed in lijn lagen met de markt, ziet hij dat de sterke prestatie vooral te danken was aan kostenbesparingen. De EBITDA lag licht boven de verwachtingen, maar dat kwam volgens hem voornamelijk door lagere kosten in plaats van een sterkere brutomarge. De brutomarges bleven immers onder de verwachtingen, wat wijst op druk binnen bepaalde activiteiten.

De analist wijst vooral op twee risicofactoren:

- een forse daling in order intake

- een scherpe terugval van het orderboek

Deze evoluties zijn volgens hem de belangrijkste signalen dat de vooruitzichten voor de vraag verzwakken en dat de resultaten van 2025 niet mogen verhullen dat Barco in de komende kwartalen voorzichtig moet worden opgevolgd.

Prestaties per divisie

Cinema was de sterkste divisie in 2025. Deze activiteit wist volgens de analist zowel omzet als winstgevendheid robuust te laten groeien. Daartegenover onderpresteerde Healthcare, wat volgens Guy een aandachtspunt blijft. De verzwakte marges en de lagere prestaties onderstrepen dat de divisie nog geen stabiele groei kan neerzetten.

EBITDA‑evolutie: besparingen compenseren zwakkere marges

Hoewel de EBITDA boven verwachting uitkwam, benadrukt de analist dat dit voornamelijk kwam door kostenbesparingen — niet door operationele leverage.Voor hem is het cruciaal dat Barco aantoont dat deze efficiëntiewinsten duurzaam zijn en niet ten koste gaan van toekomstige groei. Zonder blijvende operationele versterking kan de winstgevendheid opnieuw onder druk komen.

Beperkte groei in 2026, maar vooral in 2H26

Barco zelf verwacht zowel omzet- als margegroei in 2026, waarbij de meeste vooruitgang volgens het management in de tweede jaarhelft zal plaatsvinden. Guy ziet deze vooruitzichten als haalbaar, maar waarschuwt dat de zwakke orderinstroom eerst moet stabiliseren om deze doelstellingen te ondersteunen.

Ambitie 2028 opnieuw bevestigd

Barco herbevestigde zijn langetermijndoelstellingen tegen 2028:

- 1,1 miljard euro omzet

- 15 procent EBITDA‑marge

- verdere groei van terugkerende inkomsten naarmate de verschuiving naar OpEx‑gebaseerde modellen versnelt

Volgens de analist zijn deze ambities duidelijk, maar blijft de uitvoering afhangen van herstel in de orderintake en de groei van software‑gedreven activiteiten.

KBC Securities over Barco

Volgens Guy toont Barco in 2025 veerkracht dankzij groei in omzet en kostenbeheersing, maar de scherpe daling in orderintake en orderboek maken hem voorzichtiger. Hij werkte zijn model bij en houdt rekening met tragere vraagherstelindicatoren.

Guy behoudt zijn houden-aanbeveling maar verlaagt het koersdoel van 14 euro naar 13,2 euro.

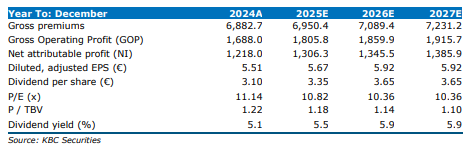

Sterke resultaten in 2025 leggen een stevige basis bij ASR

ASR presenteerde bijzonder sterke cijfers voor 2025, met resultaten die vrijwel overal boven de marktverwachtingen uitkomen, aldus KBC Securities‑analist Thomas Couvreur. De implementatie van het Partial Internal Model (PIM) bij ASR Life levert bovendien een significante solvabiliteitsverbetering op, wat volgens hem de integratie met Aegon verder consolideert. Hij ziet in de cijfers een uitstekend vertrekpunt om de doelstelling van 1.350 miljoen euro Organic Capital Generation in 2026 te overtreffen.

ASR Nederland?

ASR is een puur Nederlandse verzekeringsmaatschappij met sterke merken en een relatief eenvoudige groepsstructuur. Het bedrijf biedt een veerkrachtige balans, aantrekkelijk kapitaalrendement en gestage duurzame groei. ASR streeft naar een progressieve groei van het dividend en een verhoging van de inkoop van eigen aandelen tot 100 miljoen euro per jaar. De casus biedt een meer voorspelbare en transparante blootstelling aan de Nederlandse verzekeringsmarkt.

ASR realiseerde in 2025 een Organic Capital Generation (OCG) van 1.315 miljoen euro, hoger dan zowel de verwachting van KBC Securities (1.273 miljoen euro) als de gemiddelde analistenverwachtingen (gav) (1.308 miljoen euro). Dit betekent een groei van 10,2 procent jaar-op-jaar.

Per segment ziet de analist een brede verbetering:

- Life: 1.087 miljoen euro, +6,9 procent jaar-op-jaar, gedreven door een sterk investeringsresultaat.

- Non‑Life: 302 miljoen euro, +10,2 procent jaar-op-jaar, dankzij uitstekende underwriting in Property & Casualty en Health, gedeeltelijk gecompenseerd door kapitaaldruk in Disability.

- Asset Management: 89 miljoen euro, +20,3 procent jaar‑op‑jaar.

- Distribution & Services: 49 miljoen euro, +32,4 procent jaar‑op‑jaar, met duidelijke voordelen uit kostensynergieën.

- Holding & Other: –212 miljoen euro, licht lager jaar‑op‑jaar.

Volgens Thomas tonen deze cijfers de brede kracht van de groep en de positieve impact van de integratie-inspanningen.

Solvency II-ratio springt naar 218 procent

De Solvency II-ratio bedraagt 218 procent, tegenover 198 procent eind 2024. De stijging wordt verklaard door:

- +21 procentpunt vanuit OCG, volledig opgeslorpt door investeringen en aandeelhoudersvergoedingen.

- +7 procentpunt door marktschommelingen.

- +12 procentpunt uit de implementatie van het Partial Internal Model bij ASR Life — een belangrijke mijlpaal in de integratie.

De analist benadrukt dat dit PIM niet alleen de solvabiliteit verhoogt, maar ook de weg vrijmaakt voor verdere synergieën over 2026.

Operationeel resultaat stijgt met 11,9 procent

Het operationeel resultaat kwam uit op 1.637 miljoen euro, opnieuw boven zowel de KBC Securities‑raming (1.530 miljoen euro) als de consensus (1.600 miljoen euro).

Binnen de segmenten was de dynamiek als volgt:

- Life noteerde een stijging van 17 procent, dankzij hogere CSM‑release en betere investeringsrendementen.

- Non‑Life lag lager jaar‑op‑jaar door extra voorzieningen in Disability, al bleef de performantie sterk in de overige takken.

De combined ratio kwam uit op 92,2 procent, tegenover 90,9 procent in 2024, en eindigde aan de onderkant van de vooropgestelde bandbreedte van 92–94 procent.

Dividendverhoging en nieuw inkoopprogramma

ASR kondigde de volgende maatregelen aan:

- Dividend per aandeel: 3,41 euro, een stijging van 9 procent jaar‑op‑jaar.

- Aankoop van eigen aandelen ter waarde van 175 miljoen euro, plus 15 miljoen euro voor medewerkersparticipatieprogramma’s.

De inkoop start vandaag en loopt tot 19 mei.

De analist ziet deze kapitaalstrategie als een bevestiging dat ASR voldoende ruimte heeft om tegelijk te investeren, integreren en aandeelhouders te belonen.

Integratie met Aegon bereikt nieuwe mijlpaal

De implementatie van het Partial Internal Model bij ASR Life wordt door Thomas gezien als een sleutelstap in de fusie. Alle belangrijke integratiestappen zijn intussen voltooid, en ASR blijft op schema om een run‑ratekostensynergie van 215 miljoen euro te realiseren tegen eind dit jaar.

De juridische fusie tussen ASR en Aegon Life wordt verwacht in de tweede helft van 2026.

Vooruitblik op 2026: stevige basis om de doelen te overtreffen

Hoewel de analist erop wijst dat sommige uitzonderlijk positieve factoren in 2025 — zoals het buitengewoon milde weer — niet zomaar kunnen worden doorgetrokken naar 2026, vindt hij zijn eerdere inschattingen duidelijk te conservatief. Met deze sterke uitgangspositie acht hij het zeer waarschijnlijk dat ASR de OCG‑doelstelling van 1.350 miljoen euro voor 2026 zal overtreffen.

KBC Securities over ASR

Volgens de KBC Securities-analist toont ASR in 2025 een opmerkelijke resultaatsverbetering over alle segmenten, gesteund door de implementatie van het Partial Internal Model, sterke operationele prestaties en bijkomende synergieën uit de integratie met Aegon. Hij ziet in deze cijfers een bijzonder stevige basis om de doelstellingen van 2026 te overtreffen. ASR kondigde een dividend aan van 3,41 euro per aandeel en een aandeleninkoopprogramma van 175 miljoen euro, aangevuld met 15 miljoen euro voor werknemersplannen.

Thibault heeft een opbouwen-aanbeveling en koersdoel van 52,5 euro.

Aedifica krijgt hoger koersdoel maar lagere aanbeveling bij KBC Securities

De jongste analyse van KBC Securities-analist Lynn Hautekeete toont hoe Aedifica zijn risicoprofiel heeft verlaagd dankzij afgeronde onderhandelingen met Armonea en een beter zicht op toekomstige investeringen. De analist verwacht dat de positieve koersmomentum kan aanhouden dankzij een mogelijke MSCI‑opname en een sterke reactie op eerdere aanbevelingsverhogingen. Wel ziet hij minder opwaartse ruimte richting zijn nieuwe waarderingsniveau. .

Aedifica?

Aedifica is een groeiende Belgische beursgenoteerde vennootschap (GVV) die gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren.

Modelupdates na de resultaten van 2025

Lynn heeft haar waarderingsmodel aangepast na de 2025‑resultaten. Zij rekent voortaan op een iets hogere schuldgraad, maar op vergelijkbare 2026‑EPRA‑EPS‑schattingen. Dat is het gevolg van de door Aedifica aangekondigde 300,0 miljoen euro aan nieuwe investeringen (acquisities en ontwikkelingen), waarvan het grootste deel in de tweede jaarhelft van 2026 zal worden uitgevoerd.

Deze investeringen dragen vooral bij aan de huurgroei in 2027 en 2028. De analiste benadrukt dat dit een structurele versterking betekent van de toekomstige inkomstenbasis van de groep.

Armonea‑onderhandelingen afgerond

Tijdens de analistenoproep bevestigde het management dat de onderhandelingen met Armonea (Colisée) zijn afgerond. Deze operator vertegenwoordigt ongeveer 7 procent van de gecombineerde post‑fusiehuurinkomsten.

De beperkte negatieve huurherziening werd reeds opgenomen in de 2026‑prognose. Volgens de analiste blijft de impact op de winstgevendheid minimaal. Dat helpt het risicoprofiel van de groep te verbeteren, wat op zijn beurt een hoger waarderingsniveau ondersteunt.

Sterke koersprestatie sinds eerdere aanbevelingsverhoging

Sinds Lynn begin november verhoogde van "houden" naar "kopen", presteerde het aandeel 15,1 procent beter dan de EPRA Developed Index.

Zij verwacht dat dit momentum kan voortlopen, onder meer door een potentieel gunstige uitkomst van de lopende uitwisselingsperiode en een mogelijke toevoeging aan de MSCI‑indextabellen. Toch ziet hij vandaag minder opwaarts potentieel richting zijn nieuwe waarderingsniveau dan voorheen.

Aedifica blijft relatief goed beschermd tegen Belgische operatordruk

Het sentiment rond Belgische zorgoperatoren blijft volgens de analiste voorzichtig tot negatief, maar de concrete winstimpact verschilt sterk tussen de Belgische zorgvastgoedspelers. Binnen haar coverage is de winstblootstelling het meest beperkt voor Aedifica, gevolgd door Cofinimmo en Care Property Invest. Zowel Aedifica als Cofinimmo halen ongeveer 20 procent van hun nettohuur uit België, waardoor individuele aanpassingen in Belgische huren minder zwaar doorwegen in hun geografisch gediversifieerde portefeuille. Aedifica heeft die impact bovendien beperkt via actief en gedisciplineerd asset management.

Financiering: lagere CoD in 2025 maar stijgende druk richting 2027–2028

Historisch werkte Aedifica met ongeveer 10 procent kortetermijnfinanciering (CP), tegenover 25–30 procent bij Cofinimmo. Aedifica verhoogde dat aandeel naar ongeveer 15 procent, terwijl Cofinimmo het terugbracht tot circa 20 procent. Bij Aedifica leidde die verschuiving tot een lager dan verwacht gemiddelde debt cost in de 2025‑resultaten. De gemiddelde financieringskost bedraagt momenteel 2,1 procent voor Aedifica en 1,5 procent voor Cofinimmo (inclusief commitment fees). Voor 2026 verwacht Aedifica een stabiele 2,1 procent op stand‑alone basis, op voorwaarde dat geen grote herfinancieringen plaatsvinden.

Refinancieringspiek tegen 2027–2028

De gewogen gemiddelde looptijd van de opgenomen schulden bedraagt 3,4 jaar, wat betekent dat de grootste herfinancieringsimpact volgens de analiste zal plaatsvinden in 2027 en 2028. Daar komt nog bij dat de fusiegroep haar beroep op CP wil verminderen, terwijl Cofinimmo tegen die periode een benchmarkobligatie van 500 miljoen euro moet herfinancieren. Als gevolg daarvan vertraagt de recurrente winstgroei van de fusiegroep volgens Lynn tot ongeveer +0,5 procent in 2028.

Cofinimmo: resultaten boven verwachting

Cofinimmo publiceert op vrijdag zijn resultaten voor 2025. De groep gaf begin het jaar een minimale guidance van 6,2 euro recurrente EPRA‑EPS. Lynn verwacht dat Cofinimmo 2,9 procent boven deze guidance zal uitkomen. Op een volledig geconsolideerde fusiebasis raamt hij een gemiddelde jaarlijkse winstgroei van ongeveer 3,0 procent over de komende drie jaar, rekening houdend met het huidige investeringsprogramma en een gezondheidszorgrotatie van 300,0 miljoen euro.

KBC Securities over Aedifica

Volgens de KBC Securities-analiste heeft Aedifica zijn risicoprofiel verlaagd dankzij afgeronde onderhandelingen met Armonea en een duidelijk investeringsprogramma dat de toekomstige huurgroei ondersteunt. Hoewel het momentum volgens hem positief kan blijven, ziet zij minder opwaarts potentieel richting haar nieuwe waarderingsniveau van 81,0 euro (was 78 euro) dan voordien.

Daarom verlaagt hij zijn aanbeveling van kopen naar opbouwen. Aedifica wordt verwijderd uit de Bolero Benelux Selectie. .

Bedrijfsnieuws uit Amerika

Berkshire Hathaway hervormt portefeuille en keert terug naar mediasector met investering in New York Times

- De Amerikaanse investeringsmaatschappij bouwde een nieuwe positie op in de New York Times ter waarde van 351,7 miljoen dollar, terwijl het tegelijk delen van zijn belangen in Apple en Amazon afbouwde in het laatste kwartaal van 2025. De investering markeert een terugkeer naar de mediasector die Warren Buffett in 2020 verliet. Berkshire hervormde intussen delen van zijn aandelenportefeuille, breidde posities in Chevron en Chubb uit en verkocht onder meer Aon en Bank of America aandelen, terwijl het via zijn diverse dochterondernemingen actief blijft in spoorvervoer, verzekeringen, energie, industrie en retail.

JPMorgan Chase breidt zijn fysieke netwerk uit met plannen voor meer dan 160 nieuwe kantoren in 2026

- De Amerikaanse grootbank plant in 2026 meer dan 160 nieuwe bankkantoren te openen in meer dan 30 staten, als onderdeel van een meerjareninvestering om de fysieke aanwezigheid van zijn Chase netwerk verder uit te bouwen. De uitbreiding past binnen de doelstelling om binnen drie jaar ruim 500 nieuwe kantoren te openen en uiteindelijk 15% van alle retaildeposito’s in de Verenigde Staten te verwerven.

Nvidia versterkt zijn CPU strategie met meerjarige AI chipdeal voor Meta

- De Amerikaanse chipproducent sloot een meerjarige overeenkomst om Meta miljoenen huidige en toekomstige AI chips te leveren, waaronder Blackwell en Rubin modellen en de Grace en Vera processors die concurreren met producten van Intel en AMD. De deal onderstreept Nvidia’s ambitie om zijn CPU aanbod te versterken in zowel AI toepassingen als klassieke dataverwerking, terwijl Meta tegelijk eigen chips ontwikkelt en met Google praat over het gebruik van TPU’s. Nvidia benadrukt dat de nieuwe generatie processors aanzienlijk energiezuiniger werkt en dat Meta al veelbelovende resultaten behaalde met tests op de aankomende Vera CPU.

Danaher vergroot zijn aanwezigheid in patiëntmonitoring met de overname van Masimo

- De Amerikaanse producent van medische en wetenschapsapparatuur neemt Masimo over voor 9,9 miljard dollar, goed voor 180 dollar per aandeel, waarmee het zich onverwacht sterker positioneert in patiëntmonitoring buiten zijn traditionele kernactiviteiten. De markt reageerde verdeeld, al past Masimo’s sterke positie in pulsoximetrie en zijn recurrente inkomstenprofiel binnen Danahers strategie van het kopen van zelfstandige groeiplatformen. De overname, die in de tweede helft van 2026 wordt afgerond, moet de aangepaste winst per aandeel in het eerste volledige jaar met 15 tot 20 dollarcent verhogen en tegen het vijfde jaar met ongeveer 70 dollarcent.

Microsoft versnelt wereldwijde AI uitrol met 50 miljard dollar investering in de Global South

- De Amerikaanse technologiegroep wil tegen het einde van dit decennium 50 miljard dollar investeren om AI toepassingen uit te rollen in landen van de Global South. Het bedrijf kondigde dit aan op de AI top in New Delhi en bouwt daarmee voort op zijn eerdere engagement van 17,5 miljard dollar aan AI investeringen in India. Met deze strategie versterkt Microsoft zijn positie in snelgroeiende digitale markten in opkomende economieën.

Warner Bros Discovery weigert vijandig bod van Paramount Skydance en wacht op finaal tegenvoorstel

- De Amerikaanse mediagroep wees het vijandige bod van 30 dollar per aandeel van Paramount Skydance af, maar geeft de rivaal zeven dagen om met een finaal voorstel te komen dat het bestaande akkoord met Netflix kan overtreffen. Hoewel Paramount informeel een hoger bod van 31 dollar suggereerde, blijft Warner Bros de fusie met Netflix verkiezen, die 27,75 dollar per aandeel biedt voor de studio en streamingactiviteiten.

Genuine Parts splitst activiteiten op na strategische review en stelt beleggers teleur met zwakke cijfers

- De Amerikaanse distributeur van auto en industriële onderdelen zag zijn aandeel sterk dalen nadat het aankondigde zijn automotive en industriële onderdelenactiviteiten op te splitsen in twee afzonderlijk beursgenoteerde bedrijven, een beslissing die volgde op een strategische review in samenwerking met Elliott Investment. Tegelijk rapporteerde het bedrijf kwartaalcijfers die zowel qua omzet als winst onder de marktverwachtingen bleven. Deze combinatie van een ingrijpende herstructurering en tegenvallende resultaten drukte het beleggerssentiment aanzienlijk.

Palo Alto Networks verhoogt winstvooruitzichten na sterke kwartaalresultaten

- De Amerikaanse cybersecurityspecialist boekte in het tweede fiscale kwartaal een nettowinst van 432 miljoen dollar en een aangepaste winst van 1,03 dollar per aandeel. De omzet steeg tot 2,59 miljard dollar. Voor het lopende kwartaal verwacht het bedrijf een aangepaste winst van 78 tot 80 dollarcent per aandeel en een omzet tussen 2,94 en 2,95 miljard dollar, terwijl de jaarverwachting wordt vastgelegd op 3,65 tot 3,70 dollar winst per aandeel en 11,28 tot 11,31 miljard dollar omzet.

Cadence Design Systems versnelt groei met sterke AI gedreven vraag en verhoogde vooruitzichten voor 2026

- De Amerikaanse softwareproducent voor chipontwerp sloot 2025 af met een omzetgroei van 14% en een niet‑GAAP‑operationele marge van circa 45%, aangedreven door sterke vraag naar zijn AI‑gedreven productportfolio. De kwartaal- en jaarcijfers toonden stijgende winst per aandeel, een recordachterstand van 7,8 miljard dollar en 3,8 miljard dollar aan omzet die in de komende twaalf maanden wordt gerealiseerd. Voor 2026 verwacht het bedrijf een omzet van 5,9 tot 6,0 miljard dollar en een niet‑GAAP‑winst per aandeel tussen 8,05 en 8,15 dollar.

Devon Energy versterkt schaal en rendement met sterke kwartaalprestaties en fusie met Coterra

- De Amerikaanse olie en gasproducent overtrof in het vierde kwartaal zijn productie en kostenramingen, met een dagelijkse olieproductie van 390.000 vaten en lagere investerings- en operationele uitgaven, terwijl het 85% van zijn optimalisatiedoel van 1 miljard dollar voor 2025 bereikte. Het bedrijf genereerde 1,5 miljard dollar operationele kasstroom en 702 miljoen dollar vrije kasstroom, en plant — na de fusie met Coterra Energy — een verhoging van het kwartaaldividend tot 0,315 dollar per aandeel en een nieuw inkoopprogramma van meer dan 5 miljard dollar. Samen met de aangekondigde fusie positioneert dit Devon als een grotere en efficiëntere schaliespeler met verbeterde rendementsvooruitzichten.

Europees aandelennieuws

Sunrise Communications verlaagt EBITDAaL licht door kostenseizoen terwijl omzet uit zakelijke en wholesaleactiviteiten aantrekt

- De Zwitserse telecomoperator noteerde een daling van 1,4% in zijn kwartaal EBITDAaL tot 242,7 miljoen Zwitserse frank, iets onder de gemiddelde analistenverwachting van 245 miljoen frank door gewijzigde kostenseizoenen. De omzet steeg licht dankzij zakelijke en wholesalesegmenten, maar de zwakkere residentiële internetactiviteit drukte de jaaropbrengsten met 1,1% tot 2,98 miljard frank in een markt die onder hevige prijsdruk staat. Sunrise bevestigde een dividend van 3,42 frank per aandeel, in lijn met de eerder gecommuniceerde doelstelling.

Straumann versnelt groei dankzij sterke Europese vraag en verwacht opnieuw hoge enkelcijferige omzetgroei in 2026

- De Zwitserse producent van tandimplantaten realiseerde in 2025 een omzet van 2,61 miljard Zwitserse frank, iets boven de gemiddelde analistenverwachting van 2,59 miljard frank, met een organische groei van 8,9% dankzij sterke prestaties in Europa. Noord Amerika en Azië Pacific (ex China) presteerden solide, terwijl in China een tijdelijke vraagverzwakking voorafging aan een nieuwe ronde volume gebaseerde aanbestedingen, die implantaatprijzen sterk heeft verlaagd maar de volumegroei ondersteunt. Voor 2026 verwacht het bedrijf een omzetgroei in de hoge enkelcijferige percentages, met verdere marktaandeelwinst volgens CEO Guillaume Daniellot.

Carrefour lanceert nieuw strategisch plan om marges te herstellen en zich te herfocussen op kernmarkten

- De Franse voedingsdistributeur presenteerde een nieuw strategisch plan dat mikt op een operationele marge van 3,2% in 2028 en 3,5% in 2030, ondersteund door 5 miljard euro cumulatieve vrije kasstroom in de periode 2026–2028. De groep wil zich sterker richten op haar kernmarkten Frankrijk, Spanje en Brazilië, waar de groei wordt afgeremd door felle concurrentie en zwak consumentensentiment. Ondanks eerdere transformatieplannen is de operationele marge sinds 2021 gedaald en staat de beurskoers nog steeds bijna 29% lager sinds Alexandre Bompard in 2017 aan het roer kwam.

EFG International verhoogt nettowinst en boekt record nieuwgeldinstroom na geslaagde overnames

- De Zwitserse private bankgroep zag zijn nettowinst in 2025 licht stijgen tot 325,2 miljoen Zwitserse frank, waarbij een juridische voorziening deels werd gecompenseerd door een eerder gemelde eenmalige verzekeringsmeevaller van 45,4 miljoen frank. De netto nieuwgeldinstroom bedroeg 11,3 miljard frank — een groei van 6,8% en het hoogste niveau sinds de financiële crisis — waardoor het beheerd vermogen een record van 185 miljard frank bereikte, mede dankzij de overnames van Cité Gestion in 2025 en Quilvest Switzerland in 2026.

Monte dei Paschi di Siena integreert Mediobanca volledig door overname en delisting

- De Italiaanse bank neemt Mediobanca volledig over en zal het van de beurs halen, terwijl het merk behouden blijft binnen een nieuwe niet beursgenoteerde entiteit voor private en investmentbankingactiviteiten. De beslissing volgt nadat MPS al 86% van Mediobanca had verworven en intern verdeeldheid bestond over een volledige integratie, maar past binnen de strategie om meer synergieën uit de combinatie te halen. De nieuwe entiteit zal ook het 13% belang in verzekeraar Generali behouden.

BAE Systems overtreft winstverwachtingen en bouwt recordorderboek uit door mondiale defensievraag

- De Britse defensiegroep realiseerde in 2025 een 12% hogere operationele winst van 3,32 miljard pond, boven de marktverwachtingen, terwijl de orderportefeuille dankzij wereldwijde vraag steeg tot een record van 83,6 miljard pond. Het bedrijf voorziet voor 2026 een omzetgroei van 7–9% en een stijging van de operationele winst met 9–11%, gesteund door nieuwe orders zoals Typhoon toestellen voor Turkije en Type 26 fregatten voor Noorwegen.

Eni onderzoekt heropstart van olie en gastrading via mogelijke joint venture om rendementen te verhogen

- De Italiaanse energiespeler overweegt opnieuw actief te worden in olie en gas handel om te profiteren van de hoge rendementen die sectorgenoten zoals BP, Shell en TotalEnergies behalen in een volatiele geopolitieke markt. CEO Claudio Descalzi voert voorlopige gesprekken met onder meer Mercuria over een mogelijke joint venture, omdat Eni zijn commerciële expertise wil versterken zonder de activiteit binnen de bestaande organisatie te integreren. De handelsunit zou onafhankelijk opereren, terwijl Eni eerder al een deal sloot waarbij Vitol belangen verwierf in enkele West Afrikaanse olie en gasactiva van het bedrijf.

Bayer beperkt juridische risico’s met omvangrijke Roundup schikking via Monsanto dochter

- De Duitse chemie en farmagroep bereikte via dochter Monsanto een overeenkomst tot maximaal 7,25 miljard dollar om tienduizenden huidige en toekomstige Roundup claims te regelen, een belangrijke stap in het afbouwen van jarenlange juridische risico’s. De schikking — gespreid over maximaal 21 jaar — verhoogt Bayer’s voorzieningen en litigatieverplichtingen tot 11,8 miljard euro, met naar verwachting 5 miljard euro uitbetalingen in 2026, terwijl het bedrijf inzet op een uiteindelijke juridische doorbraak via het Amerikaanse Hooggerechtshof.

Glencore verhoogt handelsvolumes maar ziet winst uit energie en kolenmarketing terugvallen

- De Britse grondstoffenhandelaar en mijnbouwer verhandelde in 2025 dagelijks 4,2 miljoen vaten olie, olieproducten en gas — meer dan de 3,7 miljoen vaten per dag een jaar eerder — maar zag de winst uit energie en staalmakende kolenmarketing dalen tot 614 miljoen dollar tegenover 908 miljoen dollar in 2024. De hogere handelsvolumes konden de daling van de handelswinsten dus niet compenseren.

Puig verhoogt winst en bouwt verder op sterke groei in make up en skincare

- De Spaanse producent van schoonheids en huidverzorgingsproducten verhoogde in 2025 zijn nettowinst met 12% tot 594 miljoen euro, gesteund door sterke vraag naar make up en skincare die de tragere groei in parfums en negatieve valuta effecten compenseerde. De omzet groeide bij constante wisselkoersen met 7,8% tot 5,04 miljard euro, waarbij make up met 10,7% en skincare met 7,3% de beste segmenten waren, terwijl parfums en mode — goed voor 73% van de verkoop — met 3,8% stegen. Puig handhaaft zijn dividendbeleid met een uitkering van 0,42 euro per aandeel en verwacht in 2026 stabiele marges en een like for like groei boven die van de bredere premiumbeautymarkt.

Valeo versterkt aanwezigheid in India met nieuwe investeringen en contract voor elektrische aandrijflijnen

- De Franse producent van auto onderdelen investeert meer dan 200 miljoen euro in India om zijn activiteiten daar uit te breiden en zijn omzet in het land tegen 2028 te verdrievoudigen tot ongeveer 700 miljoen euro. Het bedrijf werd bovendien geselecteerd om elektrische aandrijflijnen te leveren voor Mahindra’s ‘Born Electric’-platform, een strategisch contract met een waarde van bijna 1 miljard dollar. CEO Christophe Perillat benadrukt dat India een kernmarkt is binnen Valeo’s wereldwijde groeipad, waar het zijn engineeringcapaciteit en industriële voetafdruk verder wil versterken.

Verallia herbekijkt Europese activiteiten en kondigt mogelijk banenverlies aan door structurele vraagdaling

- De Franse glasproducent start een bedrijfsherziening die kan leiden tot maximaal 360 jobverlies in Europa, met mogelijk een site sluiting in Duitsland en het stilleggen van ovens in Frankrijk en het Verenigd Koninkrijk. Het bedrijf verwijst naar een structurele daling van de vraag naar glazen flessen — vooral in Duitsland — door lagere alcoholconsumptie in Europa en druk op exportstromen richting de Verenigde Staten en Azië. Verallia rapporteert op 24 februari zijn jaarresultaten en plant intussen ook de herstart van een oven in Leeds.

Mee met de markt: “Geen nieuws is goed nieuws”

- De aandelenbeurzen wereldwijd hielden gisteren goed stand, met 0,45% winst voor de Euro Stoxx 600, met de DAX (+0,8%) als koploper. De BEL20, CAC40 en AEX noteerden kleine positieve bewegingen, net zoals het licht positieve slot voor de S&P500 (+0,1%) en de Nasdaq (+0,14%). Aan de andere kant van de bol blijven China, Hong Kong, Singapore, Taiwan én Zuid-Korea Lunar New Year vieren, maar Japan (+1,24%) en Australië (+0,5%) herstelden wel.

- Europa toonde al bij al een redelijk veerkrachtig beeld met vooral defensieve en groei-gevoelige sectoren in de plus. De gezondheidssector (+1,55%), financials (+0,99%) en consumer discretionary (+1,03%) leiden de stijgingen, terwijl energie (-0,4%) en grondstoffen (-0,6%) achterbleven op het pak. Zelfde beeld in de VS, waar ook de cyclische sectoren onder druk stonden. Energie (-1,4%), grondstoffen (-1,2%) en consumer staples (-1,2%) trokken de indexen omlaag, terwijl ook telecom achterop hinkte (-0,6%). Het lichte herstel in technologie (+0,5%) en industrials (+0,45%) konden dat sentiment niet keren.

- Over de Aziatische sectoren valt niet heel veel zinnigs te zeggen, omwille van de vele beurssluitingen. Maar daar waar wel handel was, was er ook druk op energie (-3,6%), grondstoffen (-3,4%) en industrials (-1,7%). Maar ook de financials (-1,1%) en technologie (-0,7%) kleurden rood, zodat het hele overzicht depressie eerder dan euforie oproept. Anders gezegd: risk-off sentiment.

- Het nieuws dat we gisteren kregen betrof eens te meer AI (en de zorgen daarrond) en de olieprijzen. De prijs voor een vat Brent daalde 0,3% tot 67;57 dollar door de tot nu toe positieve onderhandelingen tussen Iran, de EU en de VS. De Europese gasprijzen noteren nog rond 28,5 euro per MWh, waardoor de recente piek van 34,7 euro alweer een soort van ver verleden is. Op de valutamarkten verzwakte de euro licht tegenover de dollar (–0,06% tot 1,1835 tegenover de dollar), terwijl het pond nagenoeg stabiel bleef (0,02%) en de yen een pas op de plaats maakte (0$1 = ¥ 153.683)).

- De export uit het Land van De Rijzende Zon steeg in januari met 16,8% op jaarbasis, forse versnelling na de groei van 5,1% in december. Dat was de snelste stijging sinds november 2022 en dat tempo lag boven de verwachting van 12%, natuurlijk dankzij het aankomende Chinese Nieuwjaar. China importeerde immers 32% meer, terwijl ook Hongkong (+73,1%), Taiwan (+35,3%) en Zuid-Korea (+10,8%) duchtig bestelden.

- Maar de export naar de VS daalde 5%, door zwakte in farmaceutica, metaalbewerkingsmachines en auto’s, na een daling van 11,1% in december. Na de zware klap door Amerikaanse tarieven in Q3 2025 beginnen de Japanse exporten zich te herstellen na het akkoord van september met Washington, dat een uniforme heffing van 15% op de meeste goederen invoerde. Maar het herstel blijft kwetsbaar door aanhoudende mondiale onzekerheid.

- Economisch nieuws uit de VS betreft de orders voor duurzame goederen, woningbouwcijfers en industriële productie, maar misschien vooral nog de publicatie van FOMC‑notulen. Het VK levert een pak inflatie‑indicatoren aan, waaronder CPI, de kerninflatie, de diensteninflatie en producentenprijzen, terwijl toespraken van ECB‑leden een rist Europese obligatie‑uitgiftes flankeert.

- Verder staat er opnieuw een stevige stroom bedrijfsresultaten op de agenda, wat de aandacht op margedruk, prijszettingsmacht en volumes zal zetten. In de techsector kijken we naar Analog Devices, Garmin en Global Payments, met focus op veerkracht van industriële eindmarkten en ontwikkeling in betaalvolumes. De consument eren we via Booking Holdings, Carvana, Doordash, Ebay, Garmin en Puig Brands, terwijl de energiesfeer vertegenwoordigd wordt door Occidental Petroleum, Nature Energy en Vantage Towers. Dichtet bij huis tekenen Ascencio, ASR Nederland, Castellum, Eurocommercial, FLSmidth, IMCD, Lundbergs, Orange, Snam Rete-GR, Storebrand en anderen present, geflankeerd door zwaargewichten zoals BAE Systems, Glencore, CRH, Moody’s en de Omnicom Group.

Beursnieuws België en Nederland

Barco krijgt lager koersdoel van KBC Securities.

- De analist van KBC Securities herevalueerde zijn model. De Belgische technologieproducent bracht jaarresultaten die grotendeels in lijn lagen met de marktverwachtingen, maar een forse terugval in orders en een daling van het orderboek tonen verzwakkende vraag vooruit. De winstgevendheid overtrof licht dankzij kostenbesparingen, terwijl Cinema sterk presteerde en Healthcare teleurstelde. Barco verwacht in 2026 groei in omzet en marges, en bevestigt voor 2028 zijn ambities van 1.1 miljard euro omzet, een EBITDA marge van 15% en een verdere verschuiving naar terugkerende inkomsten. De analist behoudt de “Houden”-aanbeveling maar verlaagt het koersdoel van 14 euro naar 13,2 euro.

Umicore ziet saneringsrisico’s in Olen maar behoudt positieve EBITDA vooruitzichten

- De Belgische materiaaltechnologiegroep staat mogelijk voor hoge kosten om radiumhoudend afval op de site in Olen te saneren, al is nog onduidelijk welk deel door het bedrijf of door de overheid gedragen wordt. Voor de jaarresultaten van 2025 verwacht KBCS dat het licht boven de eigen richtlijn van 790–840 miljoen euro aangepaste EBITDA zal uitkomen, met de gemiddelde analistenverwachting aan de bovenkant van die vork. Dankzij de uitzonderlijk sterke metaalprijzensetting kan het bedrijf zijn hedgingstrategie in Recycling verder uitbreiden, wat voor langere tijd aanzienlijke winstvisibiliteit creëert. Geen impact op de “Opbouwen”-aanbeveling en koersdoel van 21 euro.

ASR Nederland versterkt kapitaalpositie met sterke premie instroom

- De Nederlandse verzekeraar realiseerde in 2025 een organische kapitaalcreatie van 1,32 miljard euro, dankzij sterke premie instroom in alle divisies en een bijzonder krachtige groei in het levenbedrijf. De solvency II ratio steeg tot 218%, duidelijk boven de marktverwachting van 210%, terwijl de totale premie en instroomvolumes opliepen tot 13,38 miljard euro, mede gedreven door een forse toename in defined contributionpensioenen. ASR wil een dividend van 3,14 euro per aandeel uitkeren en start een aandeleninkoopprogramma van 175 miljoen euro. CEO Jos Baeten wordt in mei opgevolgd door Ingrid de Swart. Geen impact op de “Opbouwen”-aanbeveling en koersdoel van 52,5 euro.

IMCD presteert licht onder verwachting door zwakkere marges maar houdt advies en groeipad intact

- De Nederlandse distributeur van chemische en voedingsingrediënten rapporteerde in 2025 een omzet van 4,78 miljard euro, 1% onder de gemiddelde analistenverwachting door zwakkere organische groei en lagere brutomarges in alle regio’s. De aangepaste EBITA bedroeg 498 miljoen euro, 2% onder de gemiddelde analistenverwachting van 507 miljoen euro, waarbij lagere holdingkosten een deel van de tegenvaller compenseerden. Ondanks regionale zwakte in APAC, EMEA en de Amerika’s blijft de afwijking tegenover de eigen raming beperkt en blijft de vrije kasstroomgeneratie sterk. KBCS handhaaft de “Opbouwen”-aanbeveling en koersdoel van 122 euro.

Zealand Pharma verlaagt ontwikkelingsrisico voor ZP9830 na positieve fase 1a data

- Het Deense biotechbedrijf rapporteerde positieve fase 1a resultaten voor ZP9830, waarbij eenmalige dosissen goed werden verdragen en het PK/PD profiel aan de verwachtingen voldeed. Deze uitkomst verlaagt het ontwikkelingsrisico, terwijl de MAD data in de tweede helft van 2026 extra inzicht moeten geven in het werkingsmechanisme. Dankzij de gerichte werking op effector geheugen T cellen ziet het bedrijf een breed toepassingspotentieel. KBCS handhaaft de “Kopen”-aanbeveling met een koersdoel van 960 Deense kronen.

KBC Securities verhoogt het koersdoel van Aedifica; het aandeel wordt verwijderd uit de Bolero Benelux Selectie.

- De analiste van KBC Securities heeft haar model geüpdatet. Ze heeft een iets hogere schuldgraad maar gelijkaardige EPRA EPS verwachtingen voor 2026, rekening houdend met 300 miljoen euro nieuw geleide investeringen die vooral in de tweede jaarhelft doorwegen en de huurinkomsten in 2027–28 ondersteunen. De beëindigde Armonea onderhandelingen — goed voor 7% van de totale huren — leiden slechts tot een beperkte negatieve huurherziening in de FY26 guidance, wat de risicopremie verlaagt. De aanbeveling gaat naar "Opbouwen" en het koersdoel stijgt van 78 euro naar 81 euro. Aedifica wordt verwijderd uit de Bolero Benelux Selectie.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 18/02/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.