vr. 29 aug 2025

Eurocommercial Protperties heeft in de eerste helft van 2025 resultaten neergezet die de eerder afgegeven prognose bevestigen aan de bovenkant van de vork. Ondanks een stijging van de huurinkomsten bleef de winst per aandeel vlak, aldus KBC Securities-analist Lynn Hautekeete. De Italiaanse portefeuille presteert sterk, terwijl er in andere landen druk op de huurprijzen blijft bestaan.

Eurocommercial Properties?

Eind januari startte KBC Securities met de opvolging van de Nederlandse vastgoedbeleggingsmaatschappij. Lynn lichtte op onze blog toen de activiteiten van het bedrijf toe. Begin maart besprak ze ook de jaarresultaten.

Resultaten eerste helft 2025

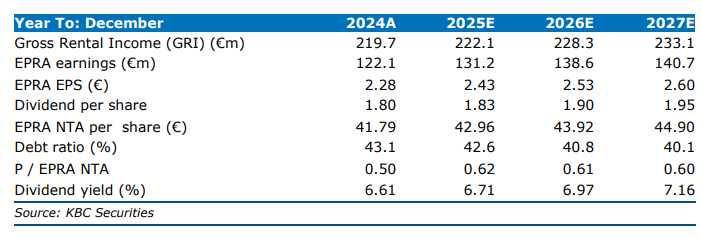

Eurocommercial rapporteerde een EPRA-winst per aandeel van 1,22 euro, iets lager dan de verwachting van KBC Securities (1,24 euro), maar gelijk aan het niveau van vorig jaar. De totale EPRA-winst bedroeg 65,5 miljoen euro, een stijging van 0,3% op jaarbasis. De huurinkomsten stegen met 2,8% tot 113,3 miljoen euro, wat iets boven de verwachting lag.

De stijging van de huurinkomsten werd deels tenietgedaan door hogere financiële kosten en belastingen. Daarnaast werd 1,5 miljoen euro aan overige inkomsten geboekt uit adviesvergoedingen aan joint ventures, wat hielp om hogere investeringskosten te compenseren.

Operationele prestaties per land

- Italië: De Italiaanse portefeuille blijft uitblinken met een positieve huurherziening van +8,2%. Vooral het herpositioneren van winkelcentrum Carosello (+14,5%) en Curno (+13,5%) droeg hieraan bij.

- Zweden: Hier is sprake van negatieve huurherziening bij verlengingen (-0,4%), hoewel nieuwe verhuringen een stijging van +6,9% laten zien.

- Frankrijk: Om leegstand te verminderen (nu 1,5%), worden kortingen gegeven aan nieuwe huurders. Tegelijkertijd presteren verlengingen goed met een gemiddelde huurverhoging van +3,3%.

- België: Sterke indexatie wordt gecompenseerd door een afnemende huurherziening (+1,9% tegenover 6,6% in 2024) en een stijging van de leegstand met 50 basispunten.

Bezoekers en verkoopcijfers

Het aantal bezoekers steeg met 0,5% in de eerste helft van 2025, tegenover 1,7% in 2024. De conversiegraad verbeterde, met een stijging van de retailverkopen met 2,6%, vergelijkbaar met de 2,7% in 2024. In lijn met sectorgenoten zoals Klepière versnelden de retailverkopen in het tweede kwartaal.

Financiële positie en waardering

De EPRA NTA (Netto Tangible Assets*) steeg met 5,3% tot 41,5 euro per aandeel, tegenover 39,4 euro in de eerste helft van 2024. De loan-to-value* (LTV) daalde licht tot 40,5% (41,3% eind 2024). De gemiddelde looptijd van de schulden bedraagt 3,6 jaar, met een totale schuld van 426 miljoen euro in 2026.

*Een maatstaf die aangeeft hoeveel tastbare waarde een bedrijf per aandeel bezit. Het is een variant op de nettoactiefwaarde (NAV), maar dan exclusief immateriële activa zoals goodwill, merkenrechten of patenten.

**een financiële ratio die aangeeft hoeveel schuld een bedrijf heeft ten opzichte van de waarde van zijn activa, meestal vastgoed. In het geval van Eurocommercial is de LTV gedaald van 41,3% eind 2024 naar 40,5% in de eerste helft van 2025, wat betekent dat het bedrijf iets minder afhankelijk is van schuldfinanciering en dus financieel stabieler is geworden.

De portefeuille kende een waardestijging van 1,3%, met de sterkste stijgingen in Zweden (+3,7%), Italië (+2,4%), Frankrijk (+1,2%) en België (+0,8%). Deze stijgingen zijn vooral te danken aan hogere verwachte huurwaarden bij stabiele tot hogere exit yields.

KBC Securities over Eurocommercial Properties

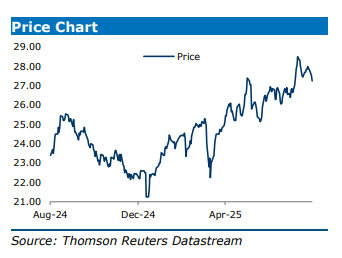

KBC Securities-analist Lynn Hautekeete ziet dat Eurocommercial zijn prognose voor 2025 bevestigt aan de bovenkant van de eerder afgegeven vork: een directe investeringsopbrengst van 2,40 tot 2,45 euro per aandeel. Ondanks regionale verschillen in huurherziening en leegstand, blijft de portefeuille solide presteren. De analist handhaaft de “Kopen”-aanbeveling en het koersdoel van 28 euro.