di. 10 feb 2026

Wat staat er morgen op de beleggersagenda?

Dinsdag 10 februari 2026

- Bedrijfsresultaten

- Coca-Cola, AstraZeneca, Welltower, BP ADR, Barclays ADR, Duke Energy, Ecolab, BP, Ferrari, Cloudfare, Edwards Life Sciences, Datadog, Xylem, Kering, Koninklijke Philips, Omnicom, Entegris, Mediobanca, Wesco, Hasbro, Zillow, Mattel, Gecina, Lyft, Upstart, Medicover, Teradata, Blackline, Barco, Vestis, Alfen, RM, Akamai, Econocom, Spotify, Thule Group, Wereldhave

- Ex-dividend

- American Electric, ASML ADR, Bankwell, Coffee Holding, IBM, First Community, Levi Strauss, Neinor Homes, Visa

- Macro-economie

- VS: NFIB Small Business (jan), kleinhandelsverkopen (dec

- Noorwegen: inflatie (CPI, jan)

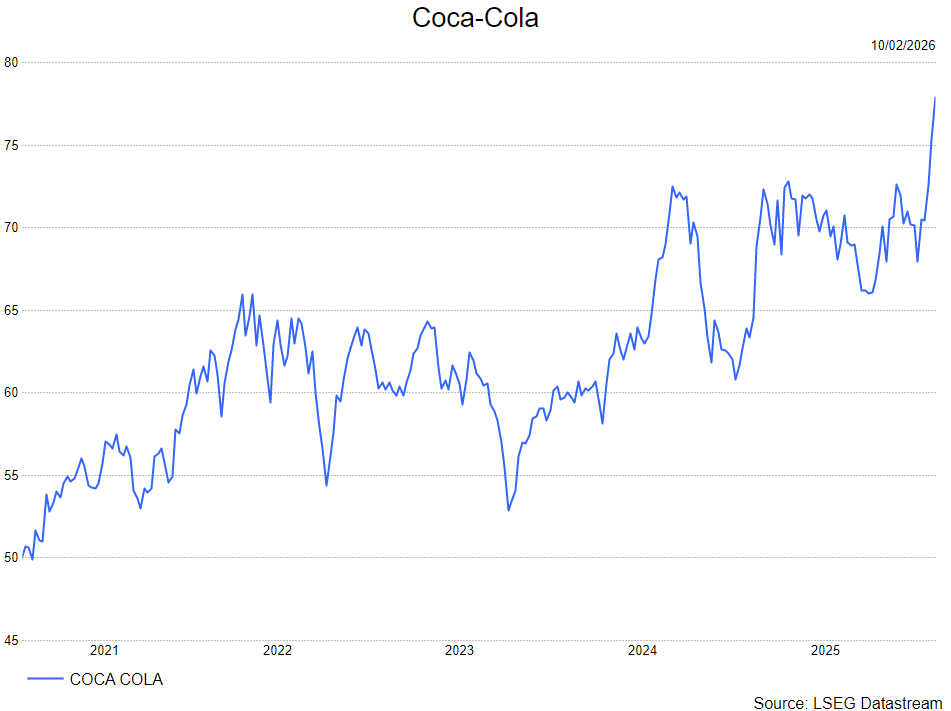

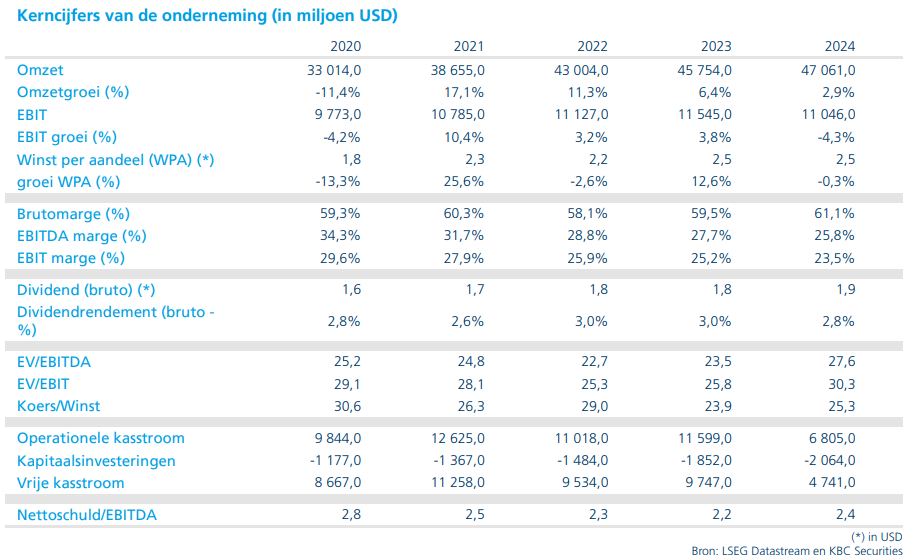

Oké cijfers bij Coca-Cola, niet meer niet minder

Coca-Cola?

De Coca-Cola Company bezit meer dan 500 merken in meer dan 200 landen. Het bedrijf produceert limonades, dieetdranken, lightdranken, waters, fruitsappen, koffies, energie- en sportdranken. Het is het grootste frisdrankbedrijf ter wereld, met meer dan twee keer het volume en de omzet van PepsiCo-dranken.

Coca-Cola's resultaten kwamen grotendeels in lijn uit met de verwachtingen:

- De organische omzet steeg met 5% op jaarbasis, de verwachting lag op 4,79%

- Balans tussen 'concentraat' volume verkopen +4% en prijsstijging +1% oogt ook mooi. Balans is meer gekanteld naar volume dan verwacht.

- Vooral hun 'zero-sugar' alternatieven vallen op met een sterke stijging van 14% voor het volledige jaar

- De winst per aandeel kwam uit op 58 dollarcent, licht beter dan verwachtte 57 dollarcent.

- Kijkend naar 2026 is het management eerder voorzichtig:

- Organische omzet zou groeien met 4-5%, hier zien we dat het onder verwachtte 5,01% uitkomt

- Winstgroei per aandeel zou uitkomen op 7-8%, verwachting was 7,3%

KBC Securities over Coca-Cola

De resultaten van Coca-Cola zijn goed, maar ook niet meer dan dat. In tegenstelling tot al het AI geweld en flitse verhalen die we in die categorie zien kenmerken de resultaten van Coca-Cola zich omwille van haar duurzame groei, goed voorspelbare resultaten en haar saaiheid. Dit heeft zijn grote voordelen, zeker bij zeer volatiele beurzen. Een voordeel die we afgelopen weken hebben zien bovendrijven te midden van de AI schrik/opportuniteit. Als gevolg krijgt Coca-Cola een terechte premium voor het defensieve karakter.

Niettemin is deze premium afgelopen weken naar de bovenkant van het historisch gemiddelde is gestegen. Dit gepaard gaande met toch ook een groeiverhaal dat nog steeds aanwezig en duurzaam is, maar door de wetten van grote cijfers moeilijker wordt. Dit komt ook terug in de vooruitzichten die zeker oké zijn, maar ook niet meer dan dat en aan deze premium waardering hadden investeerders op meer dan oké gehoopt.

Door de gestegen waardering ziet de analist van KBC Securities, Tom Noyens, geen grote 'upside' meer ten opzichte van zijn koersdoel , dat hij behoudt op 79 dollar. Tom verlaagt de aanbeveling naar houden. .

Vooruitblik op Amerika

Voor de bel

-

Amerikaanse futures

Op basis van de futures wijst alles op een vlak tot licht afwachtend begin van de handelsdag op Wall Street. Beleggers verwerken de sterke rally van de vorige sessie en focussen zich vooral op de economische cijfers van deze week, met later vandaag de publicatie van de Amerikaanse detailhandelsverkopen als belangrijk richtpunt. -

Europa

De Europese beurzen bewegen zijwaarts, waarbij verliezen bij BP na het opschorten van het aandeleninkoopprogramma worden gecompenseerd door winsten in de luxesector. Vooral Kering ondersteunt het sentiment dankzij beter dan verwachte resultaten, waardoor beleggers opnieuw interesse tonen in kwaliteitsnamen binnen luxe en consumptie. -

Azië

De Aziatische beurzen sloten verdeeld. In Japan bereikte de Nikkei een recordniveau, gesteund door sterke kwartaalcijfers en het positieve marktsentiment na de ruime verkiezingsoverwinning van premier Sanae Takaichi. In China gingen de aandelen licht hoger, waarbij winsten in communicatiewaarden de zwakte in de vastgoedsector compenseerden. -

Grondstoffen, munten en edelmetalen

De olieprijs klimt licht hoger doordat markten rekening houden met mogelijke verstoringen van het aanbod rond de Straat van Hormuz en de spanningen tussen Washington en Teheran. De goudprijs verliest terrein nu de risicobereidheid toeneemt, terwijl de Amerikaanse dollar verder verzwakt tegenover de Japanse yen en stabiel blijft tegenover de belangrijkste Europese munten.

Topnieuws

-

Apple en Google passen appwinkels aan

Apple en Google zijn overeengekomen om hun appwinkels eerlijker en transparanter te maken voor duizenden ontwikkelaars, zo meldt de Britse mededingingsautoriteit. De toezichthouder noemt dit een belangrijke eerste stap binnen een strenger concurrentieregime in het Verenigd Koninkrijk. -

Trump dreigt nieuwe brug VS–Canada te blokkeren

De Amerikaanse president Donald Trump dreigt de opening van de nieuwe brug tussen Detroit en Windsor, met een waarde van 4,7 miljard dollar, tegen te houden. Hij wil eerst nieuwe gesprekken met Canada afdwingen over handelskwesties. -

Cisco lanceert nieuwe AI-netwerkchip

Cisco stelt een nieuwe chip en router voor die datacenters sneller moet laten functioneren. Daarmee gaat het bedrijf rechtstreeks de concurrentie aan met Broadcom en Nvidia binnen de snelgroeiende markt voor AI-infrastructuur. -

DuPont rekent op sterk 2026

DuPont verwacht voor 2026 een winst en omzet boven de gemiddelde analistenverwachting, gesteund door groei in de gezondheidszorgactiviteiten en een doorgedreven herstructurering.

Aandelen in de kijker

- Alphabet: Alphabet haalde 20 miljard dollar op via een grote obligatie-uitgifte om investeringen in AI-infrastructuur te financieren. Daarmee verschuift het bedrijf meer richting schuldfinanciering in plaats van eigen kasstromen. Die evolutie voedt bezorgdheid bij beleggers over de rendabiliteit van AI-investeringen. De opbrengsten uit AI blijven voorlopig beperkt.

- Alphabet & Apple: Alphabet en Apple gaan hun appwinkels transparanter en eerlijker maken voor ontwikkelaars onder druk van de Britse mededingingsautoriteit. Beide bedrijven kregen eerder de status van strategische marktspeler. De toezichthouder krijgt zo meer macht om structurele wijzigingen af te dwingen. Beide ondernemingen benadrukken dat ze constructief willen samenwerken.

- Amazon: Amazon werkt aan een marktplaats waar uitgevers hun content kunnen verkopen aan bedrijven die AI-toepassingen ontwikkelen. Het initiatief wordt geïntegreerd binnen de AI-diensten van Amazon Web Services. Daarmee wil Amazon zijn positie in het AI-ecosysteem versterken. De plannen werden bekendgemaakt in aanloop naar een AWS-conferentie.

- Blackstone & Brookfield Asset Management: Brookfield voert exclusieve gesprekken met Blackstone over de overname van vastgoedbedrijf Fidere in Spanje. De transactie kan een waarde hebben van ongeveer 1 miljard euro. Beide partijen weigeren voorlopig commentaar. Het zou een van de grootste vastgoeddeals van het jaar in Spanje worden.

- Carlyle Group: Carlyle investeert 21 miljard roepie in de Indiase woonfinancieringsdochter van Edelweiss Financial. De investering omvat een belang van 45 procent en een kapitaalinjectie. Carlyle versterkt zo zijn aanwezigheid in de snelgroeiende Indiase hypotheekmarkt. Na afronding controleert Carlyle ongeveer 73 procent van Nido Home Finance.

- Cisco Systems: Cisco lanceert de Silicon One G300-chip en een nieuwe router voor AI-datacenters. De chip versnelt dataverkeer en verhoogt de efficiëntie van AI-workloads. Cisco mikt op een prestatiewinst tot 28 procent. De commercialisering start in de tweede jaarhelft.

- CVS Health: CVS Health rapporteert een lagere kwartaalwinst maar klopt de gemiddelde analistenverwachting. De aangepaste winst bedraagt 1,09 dollar per aandeel tegenover een verwachting van 0,99 dollar. Voor 2026 handhaaft CVS de prognose van 7,00 tot 7,20 dollar per aandeel, terwijl analisten 7,17 dollar verwachten. De omzet stijgt sterk door hogere volumes en de Rite Aid-deal.

- DuPont de Nemours: DuPont verhoogt de winstverwachting voor 2026 na sterke resultaten in het vierde kwartaal. De aangepaste winstverwachting ligt tussen 2,25 en 2,30 dollar per aandeel, boven de gemiddelde analistenverwachting van 2,17 dollar. De gerealiseerde winst bedraagt 0,46 dollar per aandeel, tegenover een verwachting van 0,43 dollar. Groei in gezondheidszorg compenseert zwakte in industriële markten.

- Meta Platforms: De juridische strijd rond een privacyboete voor WhatsApp sleept verder nadat een Europese rechtbank de zaak terugverwijst. De boete bedraagt 225 miljoen euro. Meta krijgt zo opnieuw de kans om inhoudelijk verweer te voeren. De zaak loopt al meer dan vijf jaar.

- Microsoft: De Amerikaanse overheid overweegt om bedrijven zoals Microsoft vrij te stellen van nieuwe chipheffingen. Die uitzondering hangt samen met investeringen in AI-datacenters. De maatregel zou worden gekoppeld aan toezeggingen van Taiwan Semiconductor Manufacturing Company. Dat zou de kosten voor AI-uitbouw beperken.

- ON Semiconductor: ON Semiconductor mist de omzetverwachtingen in het vierde kwartaal door zwakke vraag. De omzet bedraagt 1,53 miljard dollar tegenover een verwachting van 1,54 miljard dollar. De aangepaste winst komt uit op 0,64 dollar per aandeel, boven de gemiddelde analistenverwachting van 0,62 dollar. Voor het eerste kwartaal ligt de vooruitblik onder de marktverwachting.

- Principal Financial Group: Principal Financial boekt een hogere kwartaalwinst dankzij betere markten en hogere premies. De aangepaste winst stijgt naar 2,19 dollar per aandeel tegenover 1,94 dollar een jaar eerder. Het beheerd vermogen groeit tot 781 miljard dollar. Voor 2026 rekent het bedrijf op 9 tot 12 procent winstgroei per aandeel.

- Salesforce: Salesforce schrapt minder dan 1.000 banen, vooral in marketing en productontwikkeling. De ingreep past binnen een bredere herstructurering. Het bedrijf focust sterker op efficiëntie en AI-producten. Officiële bevestiging blijft voorlopig uit.

- Spotify Technology: Spotify verwacht een operationele winst van 660 miljoen euro in het eerste kwartaal, boven de gemiddelde analistenverwachting van 652,3 miljoen euro. De omzetprognose ligt licht onder verwachting. Het aantal maandelijkse gebruikers blijft sterk groeien. Het aandeel reageert positief in de voorbeurshandel.

Aanbevelingen

- American Financial Group: Jefferies verlaagt het koersdoel naar 141 dollar van 147 dollar wegens zachtere prijszetting en hogere schadeverhoudingen.

- Apollo Management: JPMorgan verlaagt het koersdoel naar 162 dollar van 164 dollar door hogere kosten en een iets zwakkere margeraming.

- Cencora: JPMorgan verhoogt het koersdoel naar 419 dollar van 417 dollar dankzij een sterkere vooruitblik voor boekjaar 2026 en hogere winstverwachtingen.

- Palo Alto Networks: JPMorgan verlaagt het koersdoel naar 225 dollar van 235 dollar door waarderingsdruk in software en verwachte verwatering na de overname van CyberArk.

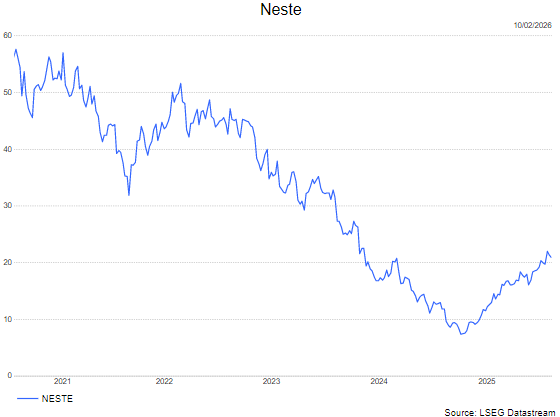

Neste ziet marges verder verbeteren ondanks capaciteitsgrenzen

Neste heeft een solide vierde kwartaal van 2025 afgeleverd, met duidelijke verbetering in marges en kasstromen, aldus KBC Securities‑analist Andrea Gabellone. Hij benadrukt dat de activiteiten in Renewables operationeel goed presteerden, maar dat de volumes beperkt blijven door capaciteitsgrenzen. Dankzij uitzonderlijk sterke raffinagemarges en een forse verbetering in werkkapitaal bleef ook de financiële positie van het bedrijf robuust.

Neste?

Neste is het voormalige Finse staatsoliebedrijf dat is getransformeerd van een puur raffinagebedrijf naar een pionier en wereldmarktleider in hernieuwbare brandstoffen (diesel en kerosine) op basis van afvaloliën en -vetten. De Finse overheid heeft nog altijd een belang van 36,4%. De biobrandstoffen nemen nu het grootste deel van de winst voor hun rekening met nog maar een klein aandeel voor traditionele raffinage en tankstations.

Sterk vierde kwartaal gesteund door uitzonderlijke raffinagemarges

Volgens Andrea kwam de Comparable EBITDA van de groep uit op 601 miljoen euro, ruim boven de consensus van 526 miljoen euro. Dat was vooral te danken aan veel sterkere raffinagecondities dan verwacht.

- De raffinagemarge steeg tot 20.7 dollar per vat, aanzienlijk hoger dan zowel de interne consensus van 17 dollar per vat als historisch gebruikelijke niveaus.

- De sterke marktomgeving werd vooral gedreven door stevige gasoil‑ en benzinecracks.

Binnen Renewables lag de verkoopmarge op 479 dollar per ton, licht boven de consensus van 449 dollar per ton. Ondanks zware onderhoudswerken in Rotterdam en Singapore wist Neste toch hogere volumes te draaien. De kasstroom presteerde eveneens beter dan voorzien, vooral dankzij een grote vrijval van werkkapitaal. Daardoor bleef de leverage comfortabel onder de doelstelling van minder dan 40 procent.

Renewables: marges verbeteren, maar volumes zitten aan hun limiet

Andrea geeft aan dat de belangrijkste rem op de groei momenteel niet de vraag is, maar de benuttingsgraad van de installaties. Voor 2026 verwacht het management:

- Renewables‑volumes ongeveer vlak ten opzichte van 2025 (rond 4.1 miljoen ton)

- De fabrieken draaien “bijna op maximale capaciteit”

Extra productiecapaciteit is pas te verwachten na debottlenecking‑projecten die gekoppeld zijn aan grote onderhoudstops eind 2026 en begin 2027 in Rotterdam en Singapore.

Wat de marges betreft, is de situatie positiever:

- Ongeveer 60 procent van de verkopen voor 2026 ligt al vast in langdurige contracten

- Die contracten bieden aanzienlijk hogere premies dan in 2025

- Regelgeving zoals RED III in Europa en RVO/LCFS in de VS ondersteunt de prijzen voor hernieuwbare diesel

Raffinage presteert sterk, maar turnaround in 2026 brengt tijdelijk risico

De raffinageactiviteiten overtroffen in 4Q25 duidelijk de verwachtingen. Neste wijst echter op een geplande grote onderhoudsstop in Porvoo, de belangrijkste raffinaderij in Finland, in het vierde kwartaal van 2026. Dat zal de output van de divisie Oil Products tijdelijk drukken.

Kostenprogramma loopt voor op schema

Het lopende prestatie‑ en efficiëntieprogramma leverde al een EBITDA‑run‑rate van 376 miljoen euro op — een jaar vroeger dan gepland. Dat biedt belangrijke bescherming voor de kasgeneratie in een periode van beperkte volumegroei. Neste stelde bovendien een dividend voor van 0.20 euro per aandeel.

Vooruitzichten 2026: focus verschuift naar winstgevendheid

Voor 2026 verwacht het management:

- Renewables‑volumes ongeveer gelijk aan 2025

- Lagere volumes in Oil Products door de grote turnaround in Porvoo

- Capex‑uitgaven tussen 1.0 en 1.2 miljard euro

Volgens Andrea blijft winstgevendheid belangrijker dan volumegroei. Met hogere contractpremies én ondersteunende regelgeving ziet het bedrijf goede vooruitzichten voor de marges in hernieuwbare brandstoffen.

KBC Securities over Neste

De KBC Securities‑analist beschouwt het vierde kwartaal als stevig, met sterke marges, betere kasstromen en veerkrachtige Renewables‑activiteiten ondanks capaciteitsbeperkingen. De uitzonderlijke raffinagemarges, de solide werkkapitaalprestatie en de vooruitgang in het kostenprogramma zorgden volgens hem voor een beter dan verwacht kwartaal. Hij ziet 2026 als een overgangsjaar waarin de nadruk ligt op marge‑optimalisatie, terwijl extra volume pas na debottlenecking eind 2026/begin 2027 kan worden gerealiseerd.

Andrea handhaaft een houden-aanbeveling met een koersdoel van 29 euro.

Linde ziet duidelijk vraagmomentum in 2026

Linde sloot het vierde kwartaal van 2025 af met solide resultaten en mooie jaar‑op‑jaar groei, aldus KBC Securities‑analist Andrea Gabellone. Hij benadrukt dat de onderneming opnieuw stabiel presteerde en hogere volumes neerzette dan verwacht. Ondanks regionale verschillen en enkele seizoenseffecten ziet hij een duidelijke positieve trend in de meeste eindmarkten en projecten.

Linde?

Linde is de grootste producent van industriële gassen ter wereld. Het bedrijf levert atmosferische gassen (zuurstof, stikstof, argon en zeldzame gassen) en procesgassen (koolstofdioxide, helium, waterstof, elektronische gassen, speciale gassen en acetyleen) aan bedrijven in de chemie, energie, voeding, elektronica, gezondheidszorg, productie en mijnbouw. De activiteiten worden geograVsch opgedeeld in: Amerika, EMEA, Azië-PaciVc, Engineering en Andere. Hoewel Amerika het belangrijkste segment is, ligt het hoofdkantoor in het VK

Volgens Andrea realiseerde Linde in het vierde kwartaal een aangepaste winst per aandeel van 4.20 dollar, volledig in lijn met de consensus. De operationele winst van de segmenten steeg met vier procent jaar op jaar en één procent kwartaal op kwartaal, wat wijst op voortdurende kostendiscipline. De omzet groeide met zes procent jaar op jaar en twee procent kwartaal op kwartaal, geholpen door hogere volumes van één procent jaar op jaar, terwijl de markt een daling had verwacht. De operationele kasstroom bedroeg 3.0 miljard dollar, goed voor een stijging van acht procent jaar op jaar en drie procent kwartaal op kwartaal. De investeringsuitgaven namen sequentieel toe, met:

- project‑capex +19 procent,

- basis‑capex +9 procent,

om lopende projecten in clean energy en elektronica te ondersteunen.

Regionale prestaties: gemengd beeld maar met duidelijke positieve ondertoon

Americas: sterkste regio met brede groei

De Americas‑divisie boekte in het vierde kwartaal:

- +8 procent omzetgroei jaar op jaar,

- +1 procent kwartaal op kwartaal,

met een operationele winst die kwartaal op kwartaal stabiel bleef.

EMEA: vlakke omzet, lichte terugval in winst maar boven verwachting

EMEA noteerde vlakke kwartaal‑op‑kwartaal omzet, met een daling van één procent in operationele winst. Toch kwam de regio boven verwachting uit, geholpen door gunstige wisselkoerseffecten.

APAC: seizoensdruk maar onderliggende verbetering

APAC groeide met drie procent jaar op jaar, maar daalde met één procent kwartaal op kwartaal door LPG‑seizoenseffecten. De operationele winst steeg echter met twee procent, dankzij strikte kostenbeheersing.

Engineering: de uitgesproken stijger

De Engineering‑divisie was het lichtpunt van het kwartaal, met een omzetgroei van 18 procent kwartaal op kwartaal, in lijn met de sterke vraag naar energie‑ en infrastructuurprojecten.

Kapitaalallocatie en financiële gezondheid

Andrea merkt op dat Linde zijn kapitaalteruggavebeleid voortzet met een gedisciplineerde aanpak. In 2025 keerde het bedrijf 7.4 miljard dollar uit aan aandeelhouders en behield het een premium rendement op geïnvesteerd kapitaal van 24.2 procent. De operationele marge kwam uit op –0.51 procent ten opzichte van de consensus, maar dit lag volledig aan de timing van “Other Income” en duidt volgens de analist niet op een structurele verslechtering van de kernactiviteiten. Linde sloot het jaar af met een projectenpijplijn van 10 miljard dollar, waarvan:

- twee derde gericht is op clean‑energy‑projecten,

- ongeveer 15 procent op geavanceerde elektronica,

wat extra zichtbaarheid creëert voor de komende jaren.

Vooruitzichten 2026: voorzichtig realistische guidance

Het management verwacht voor 2026:

- een winst per aandeel van 17.4 tot 17.9 dollar, waarbij het midden van de vork uitgaat van geen macro‑economische verbetering,

- een winst per aandeel van 4.2 tot 4.3 dollar in het eerste kwartaal, in lijn met de consensus,

- investeringen tussen 5.0 en 5.5 miljard dollar om clean‑energy‑ en elektronicaprojecten te ondersteunen.

KBC Securities over Linde

De KBC Securities‑analist beschouwt het vierde kwartaal van Linde als solide, met consistente groei en een duidelijke onderliggende vraag in meerdere regio’s. Hoewel sommige segmenten last hadden van seizoenseffecten, blijven clean‑energy‑ en elektronicaprojecten het bedrijf structureel ondersteunen. De sterke kasstroom, gedisciplineerde kapitaalteruggave en goed gevulde pijplijn versterken volgens hem de voorspelbaarheid van de resultaten.

Andrea heeft een verkopen-aanbeveling en een koersdoel van 380 dollar.

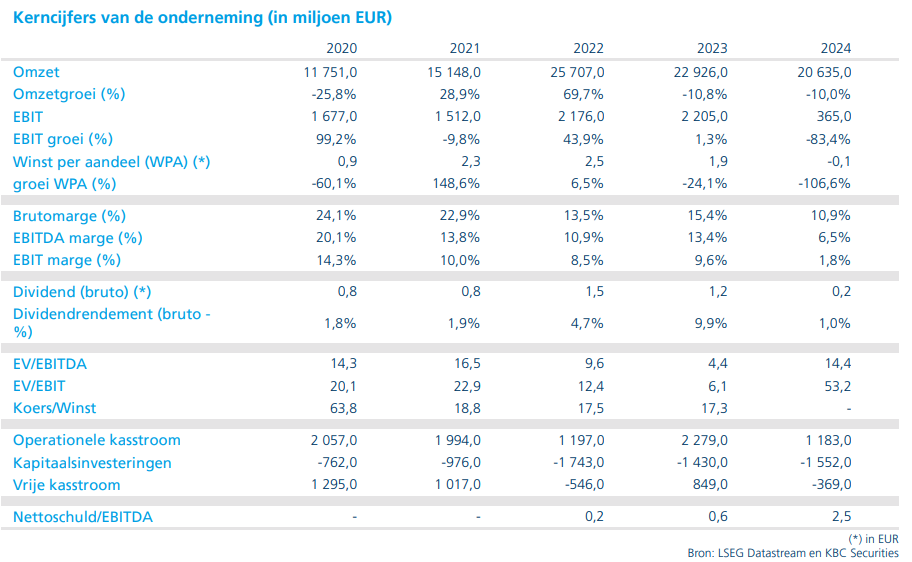

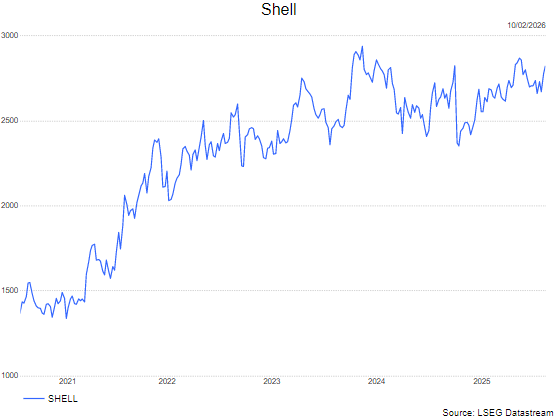

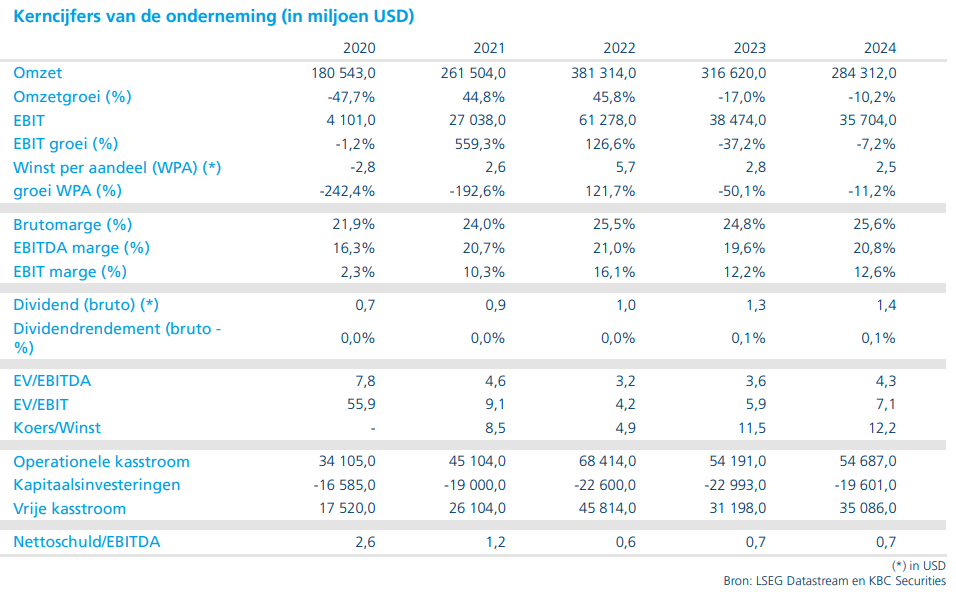

Shell ziet zwakke kwartaalprestaties ondanks sterke LNG‑ en Deepwater‑activiteiten

Shell rapporteerde een gemengd vierde kwartaal van 2025, waarbij de onderliggende operationele prestaties in LNG en Deepwater overeind bleven, aldus KBC Securities‑analist Andrea Gabellone. Hij merkt op dat lagere grondstofprijzen, seizoensmatige zwakte in Downstream en belastingherzieningen het kwartaal drukten. Ondanks een stabiele kapitaalallocatie en hogere aandeelhoudersvergoedingen, reageerde de markt negatief door een stijgende nettoschuld en zorgen rond de reservebasis.

Shell?

Royal Dutch Shell is een van de grootste verticaal geïntegreerde oliebedrijven ter wereld met activiteiten in olie- & gasproductie, LNG, raffinage, petrochemie en distributie van olieproducten. Het bedrijf noteert zowel in Londen als in Amsterdam, waar de hoofdzetel is gevestigd.

Resultaten 4Q25: onderliggende prestaties blijven robuust, maar headline‑cijfers teleurstellen

Volgens Andrea boekte Shell in het vierde kwartaal aangepaste nettowinst van 3.3 miljard dollar, wat ongeveer zeven procent onder de consensusverwachting lag. De daling was te wijten aan:

- zwakkere grondstofprijzen,

- een gebruikelijke seizoensdaling in Downstream,

- en niet‑contante jaarlijkse belastingaanpassingen.

De kasstroom uit operationele activiteiten kwam uit op 9.4 miljard dollar. De kasstroom exclusief werkkapitaal lag circa zeven procent onder de verwachtingen, beïnvloed door een zwakkere prestatie in Marketing en Chemicals. Shell wist zijn kostenbasis verder onder controle te houden: sinds 2022 werd de structurele kostenbasis met meer dan 5.1 miljard dollar verlaagd.

Prestaties per segment: sterk LNG‑kwartaal, maar aanhoudende zwakte in Chemicals & Products

Integrated Gas: sterke beschikbaarheid en recordproductie

Shell zette een uitstekend kwartaal neer binnen Integrated Gas. Het bedrijf noteerde:

- record‑LNG‑liquefactievolumes van 7.81 miljoen ton,

- hoge operationele beschikbaarheid,

- en stabiele trading‑prestaties.

Dit segment was volgens de analist een duidelijke steunpilaar in een anders zwak kwartaal.

Upstream: veerkrachtig ondanks geplande onderhoudswerken

De Upstream‑divisie bleef relatief solide, al waren er tijdelijke terugvallen door geplande turnarounds. De volumes bleven volgens Noyens grotendeels in lijn met de verwachtingen.

Chemicals & Products: opnieuw een zwak kwartaal

De marges in Chemicals bleven onder druk staan door de aanhoudend zachte marktcondities in de chemiesector. Hierdoor boekte Shell opnieuw een zwak kwartaal in dit segment.

Marketing: normalisatie na uitzonderlijk sterk derde kwartaal

Zoals verwacht normaliseerden de Marketing‑resultaten na een uitzonderlijk sterk derde kwartaal, wat tijdelijk woog op de resultaten.

Kapitaalallocatie: stabiel beleid maar zorgen om schuld en reserves

Shell hield zijn 3.5 miljard dollar grote kwartaal‑aandeleninkoopprogramma aan — meer dan wat de markt eerder had ingeschat. Daarnaast werd het dividend met vier procent verhoogd.

Ondanks dat aandeelhouders dit doorgaans positief waarderen, merkte de markt andere pijnpunten op:

- Nettoschuld steeg met 11 procent kwartaal op kwartaal tot 45.7 miljard dollar.

- De gearing kwam uit op 20.7 procent.

- De reserve‑levensduur zakte naar 7.8 jaar, wat vragen oproept over de houdbaarheid van hoge buybacks zonder bijkomende reserves of overnames.

Volgens Andrea verklaarden deze elementen mee de negatieve beursreactie.

Vooruitzichten 2026: hogere volumes in LNG en Marketing

Voor 2026 geeft het management aan:

- hogere volumes in LNG en Marketing,

- licht lagere volumes in Upstream en Downstream, vooral door seizoenstrends,

- verdere structurele kostenreducties richting het doel van 5 tot 7 miljard dollar,

- en opportunistische M&A‑kansen om de portefeuille te versterken.

KBC Securities over Shell

Volgens de KBC Securities‑analist was het vierde kwartaal van Shell als geheel teleurstellend, ondanks sterke prestaties in LNG en Deepwater. De combinatie van lagere commodityprijzen, zwakkere segmenten zoals Chemicals & Products en een stijgende nettoschuld zorgde voor een negatief sentiment. Tegelijk erkent Andrea dat het bedrijf vasthoudt aan een consistente kapitaalallocatiestrategie en verdere kostenreducties nastreeft.

Andrea blijft voorzichtig in zijn beoordeling en hanteert een houden-aanbeveling met een koersdoel van 31 euro.

Bernard Keppenne: "Versoepelt Peking om druk te zetten?"

De dollar is opnieuw gedaald na berichtgeving dat de Chinese toezichthouders financiële instellingen zouden hebben aangeraden hun bezit aan Amerikaanse staatsobligaties te verminderen wegens concentratierisico’s en marktvolatiliteit.

De volatiliteit terugdringen!

Volgens informatie die door Bloomberg werd gemeld, hebben de Chinese autoriteiten banken aangespoord hun aankopen van Amerikaanse staatsobligaties te beperken en gevraagd dat banken die sterk blootgesteld zijn hun posities afbouwen. Officieel wordt deze aankondiging voorgesteld als een wens om het risico te diversifiëren en de volatiliteit in de portefeuilles te verminderen. Maar uiteraard past deze aankondiging in de trend van wantrouwen tegenover de dollar die vorig jaar werd ingezet, en in de bredere vragen rond de omvang en financiering van de Amerikaanse schuld.

De aankondiging komt op een moment dat in Japan de minister van Financiën, Satsuki Katayama, gisteren verklaarde dat het gebruik van de overtollige deviezenreserves — ter waarde van 1.400 miljard dollar — kan worden overwogen om de verlaging met 8% van de belasting op voedingsmiddelen te compenseren. En je kunt wel raden waaruit deze reserves bestaan: uiteraard Amerikaanse staatsobligaties.

Hoewel de Amerikaanse obligatierentes niet reageerden, steeg de dollar opnieuw boven 1,19 tegenover de euro, daalde hij verder tegenover de yen en bleef de yuan versterken, zoals in de grafiek te zien is.

Over de yen

De yen profiteert van het “Takaichi‑effect”, net als de Nikkei, die vanochtend opnieuw fors hoger opent, ondersteund door het herstel van de Amerikaanse beurzen en in het bijzonder de technologiesector.

Over AI

En de impact ervan op de arbeidsmarkt: de eerste effecten zijn in de VS zichtbaar en roepen heel wat vragen op. Volgens Kevin Hassett, economisch adviseur van het Witte Huis, zouden de banengroei‑cijfers in de komende maanden lager kunnen uitvallen door een tragere groei van het arbeidsaanbod en stijgende productiviteit.

Het werkgelegenheidscijfer van morgen zal deze recente trend waarschijnlijk niet tegenspreken: de maandelijkse jobcreatie lag de voorbije maanden duidelijk lager dan in voorgaande jaren. De moeilijkheid momenteel is te bepalen of de arbeidsmarkt afkoelt omdat de economie verzwakt, of omdat er onvoldoende beschikbare werknemers zijn door het migratiebeleid van de regering‑Trump.

Volgens Hassett is dat niet de enige verklaring. Hij verklaarde: “Men moet dus rekenen op licht lagere jobcijfers, die in lijn blijven met een sterke bbp-groei… We moeten niet in paniek raken als we een reeks lagere cijfers zien dan we gewend zijn, want de bevolkingsgroei vertraagt en de productiviteit stijgt sterk. Het gaat om een uitzonderlijke combinatie van omstandigheden.”

De toestand van de arbeidsmarkt is cruciaal voor de Fed en beïnvloedt haar monetair beleid. Maar als het aanbod beperkt is doordat potentiële werknemers zijn uitgewezen, kan dat leiden tot knelpunten bij aanwervingen en loonstijgingen. Dat zou de Fed aanzetten tot grote voorzichtigheid bij renteverlagingen. Als de banengroei daarentegen vertraagt door zwakke vraag, zou de Fed de rente moeten verlagen om de groei en de werkgelegenheid te ondersteunen. Op de achtergrond speelt ook de vraag of de hoge productiviteitsgroei aanhoudt of slechts tijdelijk is.

Solide groei

AI heeft er ook toe bijgedragen dat de economie van Singapore in het vierde kwartaal van 2025 een groei van 6,9% op jaarbasis neerzette, na een kwartaalgroei van 2,1%. Voor heel 2025 kwam de groei uit op 5%, tegenover 5,3% in 2024. Na deze sterke cijfers heeft de overheid de groeiverwachting verhoogd naar een vork van 2–4%, daarbij verwijzend naar gunstige mondiale vooruitzichten en een investeringsgolf in AI die de export stimuleert. Toch blijft de overheid voorzichtig: de biomedische productie, die in oktober een sterke stijging liet zien, is opnieuw teruggevallen en kan de groei in het eerste kwartaal temperen.

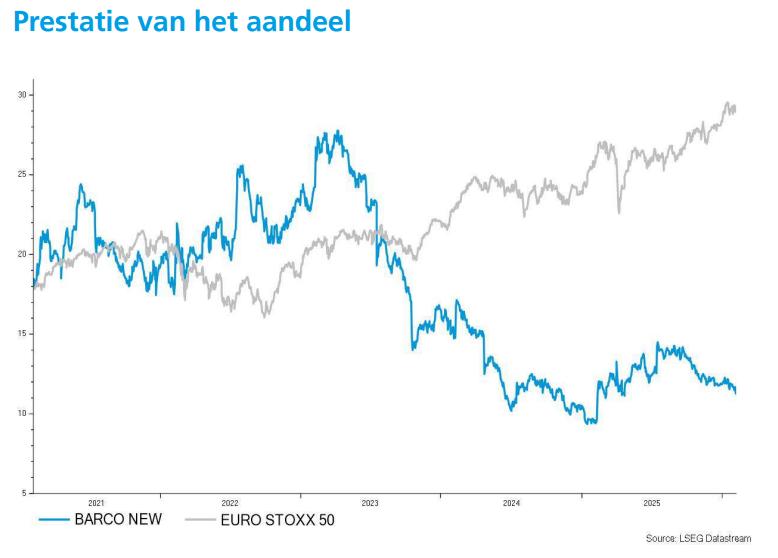

Veerkrachtige resultaten, maar zwakkere vooruitzichten bij Barco

Barco leverde in 2025 resultaten die grotendeels in lijn lagen met de verwachtingen, ondanks een uitdagende macro-economische en geopolitieke context. Tegelijk tonen de cijfers een duidelijke verzwakking in de orderinstroom en de orderportefeuille. De onderneming ziet opnieuw groei in omzet en marges in 2026, maar die zal vooral in de tweede jaarhelft gerealiseerd worden, geeft KBC Securities‑analist Guy Sips aan

Barco?

Met meer dan 3.300 werknemers in 90 landen ontwerpt Barco technologie om overal ter wereld ‘schitterende beelden’ mogelijk te maken. De focus ligt op drie kernmarkten: Enterprise (van vergader- en controlekamers tot bedrijfsruimtes), Healthcare (van de radiologieafdeling tot de operatiekamer), en Entertainment (van filmtheaters tot live-evenementen en attracties).

Resultaten 2025 tonen veerkracht in moeilijke marktomstandigheden

Volgens Guy Sips lagen de resultaten van Barco over 2025 grosso modo in lijn met zowel zijn eigen verwachtingen als met de gemiddelde analistenverwachting (gav). In een jaar dat werd gekenmerkt door geopolitieke onzekerheid, ongunstige wisselkoerseffecten en druk op verschillende eindmarkten, slaagde Barco er volgens in om veerkracht te tonen en “een basis te leggen voor toekomstige groei”.

De cijfers illustreren dat Barco opnieuw in staat is om omzet- en margegroei te realiseren, zelfs onder moeilijke omstandigheden. Dat bevestigt volgens de analist de kwaliteit van de activiteiten en de onderliggende technologiepositie van de groep. Tegelijk benadrukt hij dat 2025 ook kwetsbaarheden heeft blootgelegd die niet genegeerd mogen worden.

Daling van de orderinstroom zet druk op de vooruitzichten

Een belangrijk aandachtspunt in de analyse is de evolutie van de orderinstroom. In 2025 daalde die met 5 procent op jaarbasis, of met 2 procent bij constante wisselkoersen. De terugval was zichtbaar in verschillende divisies en geografische regio’s, wat volgens Guy Sips wijst op een bredere afkoeling van de vraag.

Die zwakkere orderinstroom vertaalde zich ook in een duidelijke daling van de orderportefeuille. Die kwam eind 2025 uit op 492,8 miljoen euro, tegenover 563,7 miljoen euro een jaar eerder. Volgens de analist onderstreept deze terugval dat Barco vandaag minder zeker kan voorspellen hoeveel omzet het in de komende kwartalen zal realiseren, ook al waren de resultaten van 2025 op zich degelijk.

Kortere ordercycli, maar ook structurele tegenwind

Barco verklaart een groot deel van de zwakte door kortere ordercycli* nu de wereldwijde toeleveringsketens verder normaliseren. Volgens Guy Sips speelt dat zeker een rol, maar de cijfers wijzen volgens hem ook op diepere, meer structurele drukfactoren.

*Klanten bestellen later en dichter bij levering. De tijd tussen bestelling en levering wordt korter. Typische oorzaken zijn: normalisatie van toeleveringsketens (minder nood om vroeg te bestellen), meer geopolitieke of economische onzekerheid (klanten wachten langer) en snellere beslissingsprocessen.

Zo hadden invoertarieven en ongunstige wisselkoerseffecten een duidelijke negatieve impact op de vraag in de Verenigde Staten. Dat was vooral voelbaar in de divisies Healthcare en Control Rooms, waar klanten voorzichtiger werden in hun investeringsbeslissingen.

Daarnaast verliest de Enterprise‑activiteit marktaandeel in delen van de regio Azië‑Pacific. De concurrentie neemt daar toe, wat de commerciële positie van Barco onder druk zet. In Healthcare kampte de groep bovendien met het wegvallen van afgeronde langlopende contracten, die moeilijk volledig konden worden vervangen. Dat leidde tot een dunnere projectpijplijn in die divisie.

Geopolitieke onzekerheid blijft wegen op vraag en zichtbaarheid

Volgens de toelichting van het management blijft geopolitieke onzekerheid een belangrijke factor die zowel de vraag als de zichtbaarheid beïnvloedt. Dat vertaalt zich in voorzichtigere klanten en uitgestelde investeringsbeslissingen in verschillende markten.

Uitgaande van de veronderstelling dat de macro-economische omstandigheden niet verder verslechteren, verwacht Barco in 2026 opnieuw jaar-op-jaar groei van de omzet en van de EBITDA‑marge*, exclusief wisselkoerseffecten. Die groei zal volgens de onderneming wel duidelijk meer geconcentreerd zijn in de tweede helft van het jaar, wat impliceert dat het begin van 2026 nog relatief zwak kan blijven.

*EBITDA‑marge is een winstgevendheidsmaatstaf die aangeeft welk percentage van de omzet overblijft vóór interesten, belastingen, afschrijvingen en waardeverminderingen.

Bevestiging van langetermijndoelstellingen en strategische omslag

Barco herbevestigde ook zijn langetermijndoelstellingen die werden voorgesteld op de Capital Markets Day in oktober 2025. De groep blijft inzetten op een strategische verschuiving van een meer traditionele CAPEX‑benadering naar een groter aandeel OPEX‑modellen*, wat moet zorgen voor stabielere en meer terugkerende inkomsten.

*Barco wil evolueren van een klassiek verkoopmodel met grote eenmalige investeringen (CAPEX) door klanten naar modellen met terugkerende operationele kosten (OPEX). CAPEX (Capital Expenditures) zijn grote, eenmalige investeringen: klanten kopen hardware of systemen in één keer, hoge instapkost en omzet komt onregelmatig en projectmatig binnen.OPEX (Operating Expenditures) zijn doorlopende kosten: abonnementen, software‑licenties, onderhouds- en servicecontracten.

In dat kader mikt Barco op een omzet van 1 miljard euro in 2028, een EBITDA‑marge van 15 procent en een aandeel van 15 procent aan recurrente inkomsten. Volgens Guy Sips vormt deze strategische heroriëntatie een belangrijke bouwsteen voor de toekomstige waardecreatie, al zal de uitvoering ervan tijd vergen en niet zonder risico zijn.

In het persbericht met de jaarresultaten deelde Barco ook nog volgende weetjes:

1) Product-/commerciële highlights

- HDR by Barco*: “zeer succesvolle launch”, 50+ installaties in 2025 en "gezonde pipeline voor 2026" (meer dan 100 installaties in de pijlijn).

- Cinema‑as‑a‑Service (CaaS): versterking van het recurrente portfolio, met totaal contractwaarde 89 miljoen euro aan CaaS‑contracten getekend in 2025.

*HDR by Barco is een premium cinema‑projectieformaat van Barco dat films toont met veel hogere helderheid, contrast en kleurweergave dan klassieke digitale cinema‑projectie. HDR by Barco is gebaseerd op gepatenteerde Lightsteering‑technologie. Die technologie herverdeelt het licht op het scherm, waardoor hooglichten tot zes keer helderder kunnen zijn dan bij traditionele projectie, donkere scènes meer detail behouden (diepere zwarttinten), en een zeer breed kleurenspectrum mogelijk is. Dat resulteert in een meer meeslepende en realistischere kijkervaring, vooral bij grote premiumzalen. Het systeem wordt vaak aangeboden via Cinema‑as‑a‑Service (CaaS)‑contracten: bioscopen betalen niet alleen voor hardware, maar ook voor doorlopende service‑ en softwarecomponenten, wat zorgt voor recurrente inkomsten voor Barco.

2) Financiële cijfers en margedetails

- Omzet 2025: 963,8 miljoen euro (+2% jaar-op-jaar; +4% aan constante munten)

- Brutomarge: 40,1% (vs 40,7% in 2024) + verklaring (productmix vs tariefkost op bestaand orderboek*)

- EBITDA: 125,1 miljoen euro (+4%), EBITDA‑marge 13,0% (vs 12,8%), met nuance over 2024 (sale‑leaseback effect**)

- Vrije kasstroom: 57,2 miljoen euro (vs 110,3 miljoen euro) + verklaring (inventory reductions en one‑offs vorig jaar, working capital***)

- Nettoresultaat: 71,6 miljoen euro en winst per aandeel van 0,85 euro (vs 0,71 euro in 2024)

*Barco spreekt van een betere productmix: meer software en diensten, meer premiumproducten (zoals HDR by Barco), meer service‑ en abonnementsmodellen (CaaS), Die hebben hogere marges dan klassieke hardware en standaardprojecten met veel prijsdruk. Elke verkochte euro levert gemiddeld meer brutowinst op. Dat duwt de brutomarge omhoog. Maar die werd tenietgedaan door het “bestaand orderboek” (orders die al eerder verkocht zijn, vaak tegen vaste prijzen, maar nog niet geleverd waren), waarop de Amerikaanse invoertarieven werden verhoogd nádat sommige orders al getekend waren. Barco moet die orders nu duurder produceren of invoeren, zonder de verkoopprijs te kunnen aanpassen. Het resultaat zijn hogere kosten, zelfde verkoopprijs en dus lagere marge op die orders. Dit effect is tijdelijk en verdwijnt zodra dat oude orderboek is uitgeleverd.

**Het sale‑leaseback‑effect slaat op een eenmalige boekhoudkundige meevaller die Barco in 2024 had, en die 2025 niet meer terugkomt. Daardoor lijken sommige vergelijkingen (zoals EBITDA en vrije kasstroom) op het eerste gezicht minder sterk, terwijl dat vooral een vergelijkingseffect is. Bij een sale‑leaseback verkoopt een bedrijf een actief (bv. een gebouw of infrastructuur) en huurt het datzelfde actief onmiddellijk terug voor verder gebruik. n 2024 voerde Barco een sale‑leasebacktransactie uit (onder meer gelinkt aan vastgoed/operationele assets). Die transactie zorgde in 2024 voor ongeveer 10 miljoen euro extra andere bedrijfsopbrengsten, extra vrije kasstroom (cash‑in), en dus een kunstmatig hogere EBITDA en cashflow dat jaar.

*** Inventory reductions (afbouwen van voorraden). In 2024 had Barco relatief hoge voorraden (o.a. na de periode van supply‑chainproblemen), die werden bewust verlaagd. Minder voorraad betekent minder geld vast in magazijnen. dat “vrijgekomen” geld komt in cash terecht en dat gaf in 2024 dat een extra positieve boost aan de vrije kasstroom. Dat is eenmalig. Je kan je voorraad niet elk jaar blijven afbouwen. One‑offs zijn eenmalige meevallers, die niet tot de normale bedrijfsvoering behoren. In 2024 was dat o.a. de sale‑leasebacktransactie, die zorgde voor extra cash‑in en een eenmalige opbrengst. Working capital (werkkapitaal) is het geld dat vastzit in voorraden, openstaande facturen bij klanten en voorschotten van klanten (minus wat Barco zelf nog moet betalen aan leveranciers). In 2025 betaalden klanten later of minder vooraf, waardoor Barco zelf meer moest voorfinancieren en er meer cash tijdelijk vastzit in de operatie. Dat drukt de vrije kasstroom, zonder dat het iets zegt over winstgevendheid.

3) Aandeelhoudersreturn, dividend en buybacks

- Dividendvoorstel: brutodividend 0,55 euro per aandeel (vs 0,51 euro over 2024)

- Het terugkoopprogramma van eigen aandelen (buyback) is afgerond. Barco stelt voor om 5.575.000 van die aandelen (ongeveer 6% van de uitstaande aandelen) te vernietigen*.

*Door eigen aandelen te vernietigen, daalt het aantal uitstaande aandelen, waardoor de winst per aandeel stijgt en bestaande aandeelhouders een groter relatief belang krijgen.

4) Specifieke verklaringen voor het lagere orderboek

- daling orderboek “voornamelijk door” valuta-omrekening (ongeveer 51 miljoen euro) en leveringen van uitstaande pre‑orders voor Encore 3 (nieuwe generatie image‑processing software/hardware).

- tegelijk: melding dat lange termijn Entertainment‑framecontracten werden getekend die in komende jaren “call‑off” orders (deelbestellingen die klanten geleidelijk afroepen binnen een eerder afgesloten raamcontract) moeten opleveren.

KBC Securities over Barco

KBC Securities‑analist Guy Sips blijft voorzichtig in zijn beoordeling van Barco. Hoewel 2025 volgens hem aantoont dat de groep opnieuw omzet- en margengroei kan realiseren in een moeilijke omgeving, wijzen de dalende orderinstroom en de kleinere orderportefeuille op een verzwakkende vraag die de komende kwartalen kan doorwegen. De blootstelling aan wisselkoersen, invoertarieven en toenemende concurrentie blijft daarbij een risicofactor.

KBC Securities hanteert voor Barco een "Houden"‑aanbeveling met een koersdoel van 14 euro.

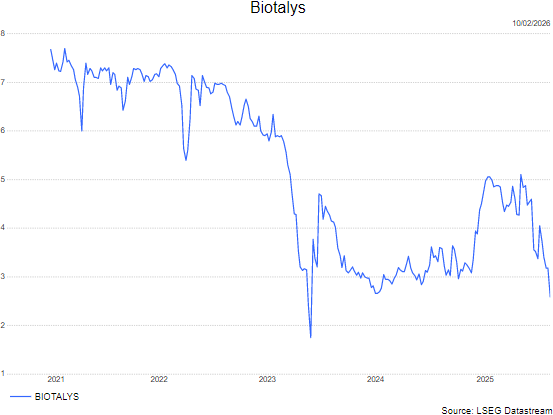

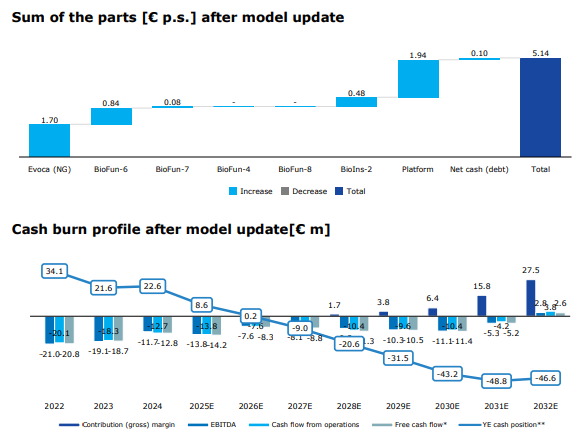

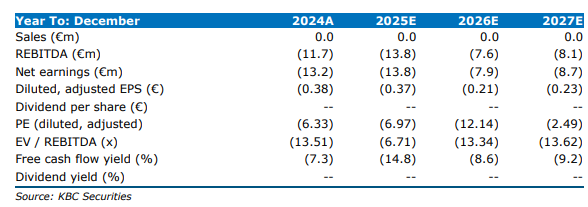

KBC Securities herstart de opvolging van Biotalys

Biotalys heeft een duidelijke strategische heroriëntatie aangekondigd waarbij de middelen worden geconcentreerd op de belangrijkste biofungicide‑programma’s, aldus KBC Securities‑analist Guy Sips. Hij benadrukt dat het bedrijf kosten wil verlagen door vroege onderzoeksactiviteiten op te schorten en de organisatie te verkleinen. Tegelijk wil Biotalys het langetermijnpotentieel van zijn technologieplatform behouden en de commerciële voorbereidingen versterken.

Biotalys?

Biotalys is een Belgisch bedrijf actief in voedsel- en gewasbescherming dat landbouwoplossingen aanbiedt. Het bedrijf ontwikkelde AGROBODY Foundry, een platform* dat gewasbeschermingsproducten levert op basis van actieve bestanddelen in combinatie met Agrobodies als formuleringselementen. Biotalys heeft een productpijplijn opgebouwd tegen belangrijke plagen en ziekten onder de naam Evoca™. Daarnaast ontwikkelt het een reeks producten in de categorieën biofungiciden, bio-insecticiden en biobactericiden.

Strategische heroriëntatie rond kernprogramma’s

Biotalys kondigde een ingrijpende strategische bijsturing aan. Guy geeft aan dat het bedrijf zijn middelen voortaan voornamelijk richt op drie prioritaire programma’s:

- Evoca NG

- BioFun‑6

- De reeds bestaande samenwerkingen met de Gates Foundation en Syngenta

Door deze herfocussing worden vroege onderzoeksprojecten tijdelijk opgeschort. De analist benadrukt dat Biotalys hiermee expliciet kiest voor de projecten die het dichtst bij commercialisatie staan en het hoogste potentieel hebben.

Kostenbesparingen en impact op de organisatie

Doel: cash burn verlagen met 20 miljoen euro tegen 2028

Het bedrijf verwacht dat deze ingrepen de cash burn tot en met 2028 met 20 miljoen euro zullen verminderen. Guy ziet deze stap als cruciaal om de financiële ademruimte te vergroten en een betere focus aan te brengen.

Inkrimping van het personeelsbestand

Biotalys plant een belangrijke reorganisatie, waarbij 30 jobs worden geschrapt. Ter context: in 2025 telde het bedrijf gemiddeld 59 medewerkers.

Volgens Guy past deze beslissing in de bredere doelstelling om de operationele kosten te verlagen zonder de waarde van het technologieplatform op lange termijn aan te tasten.

Financiële positie en toekomstige financiering

Biotalys behoudt volgens de huidige prognoses een kaspositie die het bedrijf tot mei 2026 kan dragen. De analist beklemtoont echter dat Biotalys actief op zoek is naar bijkomende financiering om de verdere ontwikkeling van de scherpere productportefeuille te ondersteunen.

De strategische keuzes moeten bovendien bijdragen aan een verbeterde commerciële voorbereiding, vooral voor de latere marktintroductie van Evoca NG en BioFun‑6.

KBC Securities over Biotalys

De KBC Securities‑analist ziet de strategische heroriëntatie van Biotalys als een noodzakelijke stap om de middelen efficiënter in te zetten en de focus te leggen op de meest veelbelovende programma’s. Hij vindt het positief dat het bedrijf tegelijk kosten verlaagt én de waarde van zijn platform probeert te beschermen. De geplande personeelsreductie, het stopzetten van vroege activiteiten en de nadruk op prioritaire projecten moeten volgens de analist de financiële duurzaamheid verbeteren en Biotalys beter voorbereiden op commercialisatie in de komende jaren.

Guy hervat de opvolging met een opbouwen-aanbeveling en een koersdoel van 5.1 euro.

Bedrijfsnieuws uit Amerika

Target stroomlijnt organisatie en schrapt kantoor- en logistieke functies om winkels te versterken.

- De Amerikaanse retailer met een netwerk van grote warenhuizen stroomlijnt zijn organisatie om meer middelen vrij te maken voor extra werkuren en opleiding van winkelpersoneel. Daarbij verdwijnen ongeveer 500 kantoor en logistieke functies, onder meer op het niveau van winkeldistricten en in de toeleveringsketen. De ingreep is een van de eerste grote beslissingen van de nieuwe CEO Michael Fiddelke en volgt op eerdere aankondigingen van forse banenreducties bij het bedrijf. Volgens Target moeten de besparingen vooral leiden tot een betere klantenervaring in de winkels, terwijl de getroffen werknemers ondersteuning krijgen tijdens de overgang.

United Parcel Service belandt in juridisch conflict met vakbond over vrijwillig vertrekprogramma.

- De pakketbezorger met zetel in de Verenigde Staten wordt door vakbond Teamsters aangeklaagd omdat een nieuw vrijwillig vertrekprogramma voor chauffeurs het nationale cao akkoord zou schenden. Volgens de vakbond is het zogenoemde Driver Choice Program veel ruimer dan eerdere afvloeiingsregelingen en verplicht het chauffeurs om definitief afstand te doen van toekomstig werk bij UPS in ruil voor een eenmalige vergoeding. De juridische stap volgt op eerdere aankondigingen van UPS om tienduizenden banen te schrappen en tientallen vestigingen te sluiten terwijl het bedrijf zijn netwerk hertekent en minder rendabele leveringen afbouwt.

Amazon ontwikkelt AI contentmarktplaats voor uitgevers binnen clouddivisie.

- De e commerce- en cloudgigant werkt aan een marktplaats waar uitgevers hun content kunnen verkopen aan bedrijven die artificiële intelligentieproducten ontwikkelen. Binnen Amazon Web Services zou die contentmarktplaats worden gepositioneerd naast kernproducten zoals Bedrock en andere AI tools die klanten helpen bij het bouwen van toepassingen. Het initiatief komt er op een moment dat uitgevers en AI bedrijven onderhandelen over vergoedingen voor het gebruik van online content, met toenemende druk om gebruiksafhankelijke betalingen in te voeren. Amazon bevestigde het project niet formeel, maar benadrukte wel zijn langdurige relaties met uitgevers en zijn voortdurende innovatie op het vlak van AI.

Salesforce snijdt opnieuw in personeelsbestand terwijl het inzet op AI gedreven groei.

- De aanbieder van cloudsoftware heeft begin februari minder dan 1.000 banen geschrapt in afdelingen zoals marketing, productbeheer, data analyse en zijn Agentforce AI product. De ingreep past in een bredere golf van ontslagen bij Amerikaanse bedrijven, die hun activiteiten herstructureren door de toenemende inzet van artificiële intelligentie. CEO Marc Benioff gaf eerder al aan dat AI toelaat om met minder personeel te werken, nadat Salesforce vorig jaar al duizenden functies in klantensupport had geschrapt. Tegelijk blijft het bedrijf optimistisch over zijn groeivooruitzichten, mede dankzij sterke vraag naar zijn AI oplossingen, in aanloop naar de publicatie van de kwartaalresultaten op 25 februari.

Alphabet haalt miljarden op via obligaties om AI en datacenterinvesteringen te financieren.

- Het technologieconcern boven Google haalde 20 miljard dollar op met de uitgifte van nieuwe obligaties om zijn snel oplopende investeringen in artificiële intelligentie en datacenters te financieren. De uitgifte past in een bredere trend waarbij grote AI spelers massaal schulden aangaan, met vooruitzichten dat 2026 een recordjaar wordt voor bedrijfsobligaties. Analisten wijzen erop dat hyperscalers zoals Alphabet, Amazon, Meta, Microsoft en Oracle samen honderden miljarden dollar investeren, wat leidt tot uitzonderlijk hoge kapitaaluitgaven en een golf van nieuwe obligatie-emissies.

Meta Platforms verdedigt zich tegen rechtszaak over verslavend ontwerp van socialemedia voor jongeren.

- De eigenaar van Facebook en Instagram wordt in Californië aangeklaagd omdat zijn socialemediaplatformen volgens de aanklager bewust zo zijn ontworpen dat ze verslavend zijn voor kinderen en jongeren. In de rechtszaak stelt een 20 jarige vrouw dat het gebruik van de apps haar depressie en suïcidale gedachten heeft verergerd, terwijl interne documenten volgens haar advocaten zouden aantonen dat de risico’s bekend waren. Meta betwist die aantijgingen en wijst op andere factoren in haar persoonlijke leven, haar bestaande mentale problemen en de inspanningen van het bedrijf rond jeugdbescherming. Een veroordeling kan grote gevolgen hebben voor de sector, omdat die de weg zou vrijmaken voor duizenden gelijkaardige schadeclaims tegen socialemediabedrijven.

Hims & Hers Health vecht juridische aanval aan rond samengestelde afslankmedicatie.

- Het telezorgbedrijf heeft een rechtszaak, aangespannen door Novo Nordisk, aan de broek, nadat Hims een goedkope, samengestelde versie van een afslankmiddel lanceerde. Ondertussen is het middel alweer van de markt na ingrijpen van de autoriteiten. Volgens Hims is de rechtszaak een frontale aanval op de toegang van patiënten tot gepersonaliseerde en betaalbare zorg. Het bedrijf stelt dat farmareuzen het gerechtelijk systeem inzetten om concurrentie te beperken. Volgens Hims maken samengestelde geneesmiddelen legaal gebruik van bestaande regelgeving om in te spelen op tekorten en hoge prijzen van merkgeneesmiddelen. De onderneming benadrukt dat zij blijft opkomen voor keuzevrijheid voor consumenten, terwijl het juridische geschil de bredere strijd rond GLP 1 medicatie verder op scherp zet.

Kering is nog steeds zoekende maar KBC Securities ziet lichtpuntjes

Kering?

Het Franse luxebedrijf omvat twee divisies: luxe en lifestyle. De grootste merknamen binnen de luxedivisie zijn Gucci, Bottega Veneta en Yves Saint Laurent (YSL). Het lifestylesegment omvat hoofdzakelijk het belang dat Kering in Puma aanhoudt. Kering is wereldwijd actief.

Kering's resultaten zijn nog niet wauw maar tonen wel lichte verbeterpunten:

- De omzet daalde met 9,1%, rekening houdend met afgestoten divisies komt de daling uit op 3%. Dit is beter dan verwachtte 4,77% daling en ook een sterke verbetering ten opzichte van vorig kwartaal (-6%)

- Gucci ziet haar verkoop nog steeds dalen met 10%, grotendeels in lijn met de verwachtingen.

- De andere luxehuizen komen steeds uit tussen de 0 en 5% groei, hier zien we dat de dalingen dus grotendeels gestopt zijn.

- Het winstcijfer (EBIT) daalt met 33% naar 1.6miljard euro, maar komt wel 1% boven verwachtingen uit. De grote reden voor de daling is te vinden in de herstructureringskosten (sluiten van winkels).

- Het management verhoogt het dividend naar 4 euro, boven verwachtte 3,5 euro. Hierbij zit wel 1 euro exceptioneel dividend dan gelinkt is aan de verkoop van Kering Beauté aan L'Oreal. Het normale dividend bedraagt dus 1 euro.

- Het management gaf een zeer positieve indruk en kwam zeer enthousiast over. Nieuw CEO Luce De Meo meldde dat op 16 april het bedrijf een duidelijkere strategische visie zal afkondigen.

Onze opinie:

KBC Securities over Kering

Hoewel Kering met deze resultaten het 10e achtereenvolgende dalende rapport moest afgeven, is het duidelijk dat er toch wel enkele positieve kenmerken terug te vinden zijn. Het belangrijkste aspect die je eruit kan halen is dat de ommekeer onder De Meo wel degelijk volop aan de gang is. Rekening houdend met de gesloten winkels en afgestoten divisies dan is er een positieve verbetering ten opzichte van vorig kwartaal. Ook de positieve blik vooruit is iets dat een tijdlang gemist werd bij Kering, waarbij investeerders na enkele tegenvallende luxe cijfers zeer voorzichtig werden omtrent Kering en de lat sterk lager hadden gelegd. Dit hielp Kering om met enkele lichtpuntjes een glinsterend rapport af te geven.

Niettemin ziet de analist van KBCS dat het nog steeds wel niet allemaal glitter en goud is bij Kering. Hun belangrijkste merk Gucci, meer dan 50% van hun omzet en winst, ziet de verkoopcijfers nog steeds zakken met meer dan 10%. Het opnieuw reanimeren van het merk staat dus zeer hoog op de agenda. En hoewel ze hier wel degelijk werk van maken blijft dit nog een project van lange adem.

Tom verandert zijn aanbeveling naar kopen met een verhoogd koersdoel van 330 euro.

Europees aandelennieuws

Kering versnelt herstructurering terwijl omzet opnieuw terugvalt

- De Franse luxeproductenproducent zag in het vierde kwartaal een lichte omzetdaling (-3%) naar 3,9 miljard euro doordat de nieuwe CEO Luca de Meo de focus legt op margeherstel en herstructurering, terwijl Gucci – goed voor het grootste deel van de winst – zijn tiende dalende kwartaal noteerde maar lichte verbetering liet zien. De jaarresultaten tonen aanzienlijke uitdagingen, met een daling van de vrije kasstroom uit operationele activiteiten en een forse terugval van de operationele winst en marges. De Meo nam al ingrijpende stappen zoals de verkoop van de beautydivisie om schulden te verlagen, maar benadrukt dat groei in de omzet cruciaal blijft om Kering opnieuw op koers te brengen.

Tesco breidt Whoosh dienst snel uit en wint terrein in ultrarapide levering

- De Britse voedingsretailer benut de terugval van snelle bezorgstartups om zijn eigen Whoosh dienst uit te bouwen, die in 20 minuten levert en een groeiende motor is voor online verkoop. Dankzij het brede winkelnetwerk en stevige financiële slagkracht weet Tesco marktaandeel te winnen waar rivalen als Sainsbury’s, Asda en Ocado minder kunnen investeren, terwijl spelers zoals Getir zich uit het VK hebben teruggetrokken. Met Amazon dat nog experimenteert met ultrarapide levering ziet Tesco in dit segment een bijkomende kans om zijn voorsprong in de markt van 250 miljard pond verder te vergroten.

Standard Chartered verliest CFO terwijl herstructurering momentum krijgt

- De bankgroep zag CFO Diego De Giorgi opstappen na twee jaar om bij Apollo het EMEA hoofd te worden, terwijl de bank in volle herstructurering zit en haar winstvooruitzichten verbeterde. Peter Burrill, sinds 2017 in dienst en plaatsvervangend CFO, werd benoemd tot interim groep CFO en rapporteert vanuit Londen aan CEO Bill Winters. De Giorgi volgt bij Apollo Rob Seminara op, die de overgang begeleidt en later dit jaar nieuwe wereldwijde verantwoordelijkheden opneemt.

Vår Energi verhoogt productievooruitzichten en behoudt sterk dividend

- De Noors Italiaanse olie- en gasproducent behield zijn kwartaaldividend nadat het de productieprognose verhoogde en een hoger dan verwachte bedrijfswinst rapporteerde, met een EBIT van 947 miljoen dollar tegenover een gemiddelde analistenverwachting van 838 miljoen dollar. Het bedrijf verdubbelde in 2025 zijn productie en mikt voor 2026 op 390.000–410.000 vaten per dag, gesteund door 13 hoogwaardige projecten in uitvoering en een sterke pijplijn van ongeveer 30 vroeg faseprojecten. Voor het eerste kwartaal van 2026 handhaaft Vår Energi een dividend van 300 miljoen dollar, na in totaal 1,2 miljard dollar te hebben uitgekeerd over 2025.

Bertelsmann versterkt Indiase groeistrategie met meerderheidsaankoop in Lets Transport

- De Duitse media- en dienstengroep nam een meerderheidsbelang van 80% in het Indiase logistiekplatform Lets Transport, dat vrachtwagenschauffeurs koppelt aan bedrijven in een grotendeels ongeorganiseerde markt van 14 miljard dollar met een jaarlijkse groei van 11%. Het bedrijf ziet India als een sleutelgroeimarkt en deed hiermee zijn eerste strategische overname in het land. Bertelsmann overweegt verdere aankopen binnen de toeleveringsketen van Lets Transport, dat wordt omschreven als een soort “Uber voor logistiek”, waaronder bijvoorbeeld magazijnen.

TUI verhoogt kwartaalwinst en bevestigt gematigde groeiverwachting voor 2026

- De Duitse reisorganisatie rapporteerde een operationele winst van 77,1 miljoen euro in het eerste kwartaal, beter dan de gemiddelde analistenverwachting van 66,7 miljoen euro, dankzij sterke prestaties in vakantie ervaringen en in markten en luchtvaart. Vergeleken met 51 miljoen euro in hetzelfde kwartaal van 2025 toont het resultaat een duidelijke verbetering, terwijl CEO Sebastian Ebel benadrukte dat de strategie duurzame groei oplevert, ondanks het traditioneel zwakke seizoen voor luchtvaartactiviteiten. TUI bevestigde ook dat de omzet dit jaar waarschijnlijk met 2% tot 4% zal stijgen en de onderliggende bedrijfswinst met 7% tot 10%, wat betekent dat het de groeiversnelling van 2025 niet zal aanhouden.

LVMH schuift Antoine Arnault op in topstructuur tijdens bredere hertekening van de organisatie

- De Franse luxeproductenproducent benoemde erfgenaam Antoine Arnault tot lid van het directiecomité, een nieuwe prominente rol binnen de groep terwijl vader Bernard Arnault de topstructuur herschikt. De benoeming volgt op toenemende druk van investeerders om meer transparantie rond opvolgingsplannen, waarbij Antoine — na zijn zus Delphine — het tweede familielid wordt in de hoogste managementkring. Ook Veronique Courtois werd bevorderd, terwijl Stéphane Rinderknech vertrekt voor nieuwe projecten, in een context waarin de familie Arnault al jaren een stevige operationele aanwezigheid heeft binnen het conglomeraat.

BP verhoogt kwartaalwinst maar pauzeert aandeleninkoop om investeringen op te drijven

- Het oliebedrijf boekte in het vierde kwartaal een onderliggende winst van 1,54 miljard dollar, een stijging van 32% tegenover vorig jaar, volledig in lijn met de verwachtingen. Het bedrijf pauzeert zijn aandeleninkoop om meer geld te kunnen investeren in nieuwe olie- en gasprojecten, nadat het in de voorafgaande periode nog 750 miljoen dollar aan eigen aandelen had teruggekocht. Bovendien moest BP 4,2 miljard dollar afschrijven op onder meer Lightsource BP en de Amerikaanse biogasactiviteiten van Archaea, terwijl het ook een minderheidsbelang in Amerikaanse olievelden verkocht voor 1,5 miljard dollar.

Talanx zet recordnettowinst neer en scherpt winstdoelen voor komende jaren aan

- De Duitse verzekeringsgroep realiseerde in 2025 een recordnettowinst van 2,48 miljard euro, een stijging van 25%, gesteund door sterke operationele prestaties en lage schadelasten in de tweede jaarhelft. De verzekeringsopbrengsten stegen met 5% op valuta gecorrigeerde basis tot 49 miljard euro, met een rendement op eigen vermogen van 19,7%, gelijk verdeeld tussen primaire verzekering en herverzekering. Het bedrijf bevestigde zijn nettowinstdoel van circa 2,7 miljard euro voor 2026, verwacht zijn doel van meer dan 2,5 miljard euro voor 2027 een jaar vroeger te overschrijden en zal een dividendvoorstel boven de 2,70 euro per aandeel bekendmaken bij de jaarresultaten van 18 maart.

Barclays tilt winst verder op en kondigt ambitieuze rendements- en kapitaalplannen aan

- De Britse bankgroep zag zijn winst vóór belastingen in 2025 stijgen tot 9,1 miljard pond, een toename van 12% en in lijn met de gemiddelde analistenverwachting van 9 miljard pond. De bank stelde nieuwe doelstellingen voor, waaronder een rendement op eigen vermogen van meer dan 14% tegen 2028, en plant meer dan 15 miljard pond aan kapitaaluitkeringen tussen 2026 en 2028, inclusief 1 miljard pond aan aandeleninkoop en een slotdividend van 5,6 pence per aandeel.

AstraZeneca voorspelt sterke groei dankzij nieuwe medicijnen en toenemende oncologie omzet

- De Britse biofarmaceutische groep voorspelde voor 2026 groei in omzet en winst dankzij sterke vraag naar kankerbehandelingen en nieuwe geneesmiddelen, terwijl het bedrijf zijn aanwezigheid in de Verenigde Staten en China verder uitbreidt. Het bedrijf mikt op een jaarlijkse omzet van 80 miljard dollar tegen 2030 en rapporteerde voor het vierde kwartaal een EBITDA van 2,12 dollar per aandeel bij een totale omzet van 15,50 miljard dollar, eveneens conform de gemiddelde verwachting. De oncologie omzet steeg in het kwartaal met 20% tot 7,03 miljard dollar, terwijl de cardiovasculaire tak 6% terugviel tot 3,05 miljard dollar door generische concurrentie.

Sanderson Design verhoogt winst ondanks omzetdaling en ziet internationale kanalen aantrekken

- De Britse luxe interieurproducent zag zijn jaaromzet met 1% dalen tot 99,5 miljoen euro, terwijl de onderliggende winst naar minstens 5 miljoen euro stijgt en de netto kaspositie verbetert tot 9,8 miljoen euro. Het bedrijf verwacht toenemende dynamiek in de VS, productie en directe verkoopkanalen, maar merkt tegelijk op dat de Britse markt onder druk blijft staan. Sterke groei in buitenlandse merkverkopen, robuuste licentie inkomsten en kostenbesparingen ondersteunden de prestaties en winstgevendheid.

Bellway wordt geraakt door zwakke vraag maar houdt leveringsdoelstelling overeind

- De Britse residentiële projectontwikkelaar zag in de eerste helft van fiscaal 2026 een terugval in de vraag door economische onzekerheid in het najaar, wat resulteerde in lagere verkopen en een daling van het orderboek tot 1,24 miljard pond. Er zijn wel tekenen van herstel dankzij nieuwe planningshervormingen die vergunningsprocedures moeten versnellen. Ondanks een lagere reserveringsgraad van 0,47 woningen per verkooppunt per week blijft Bellway op koers om ongeveer 9.200 woningen op te leveren tegen 31 juli.

Biosergen verdiept kwartaalverlies terwijl ontwikkeling van BSG005 wordt versneld

- Biosergen, een Zweedse biotechnologiespeler, zag zijn verlies in het vierde kwartaal oplopen terwijl het verder werkt aan de ontwikkeling van het BSG005 programma en de productie- en toeleveringsketen voor dit kandidaat geneesmiddel versterkt. Het bedrijf had een succesvol overleg met de FDA en plant nieuwe batches voor klinische tests, maar kampt met financieringsnoden door langere doorlooptijden en wil daarnaast proeven in India hervatten met lokale partners. In het vierde kwartaal rapporteerde Biosergen een verlies per aandeel van –5,31 SEK, een nettowinst van –12,46 miljoen SEK (1,169 miljoen euro) en een EBITDA van –12,49 miljoen SEK (1,172 miljoen euro).

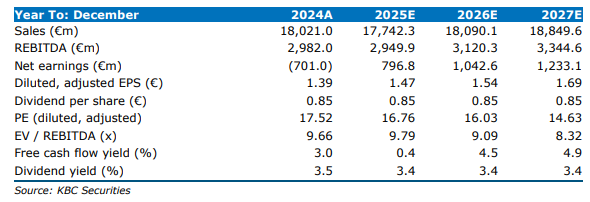

Philips verrast met sterke kwartaalresultaten en verhoogde margedoelstellingen

Philips heeft in het vierde kwartaal van 2025 duidelijk beter gepresteerd dan verwacht, met een veel hoger operationeel resultaat en sterke bestellingen, aldus KBC Securities‑analist Michiel Declercq. Hij benadrukt dat vooral de divisie Personal Health de resultaten aanzienlijk opdreef. Daarnaast verraste Philips de markt met hogere marginedoelstellingen voor 2026 en ambitieuze plannen tot 2028.

Philips?

Philips is een wereldwijde speler in medische technologie die actief is over het volledige gezondheidszorgspectrum, met activiteiten in Diagnosis & Treatment, Connected Care en Personal Health. Het bedrijf behoort wereldwijd tot de top drie in diagnostische beeldvorming en richt zich op innovatieve oplossingen voor ziekenhuizen, zorginstellingen en thuiszorg. Philips is actief in ongeveer 60 landen en heeft zich in de voorbije jaren volledig getransformeerd tot een puur healthtechbedrijf.

Sterk vierde kwartaal zet toon voor 2026

Michiel wijst erop dat Philips in het vierde kwartaal van 2025 een bijzonder sterk rapport neerzette. De vergelijkbare omzet groeide met 7 procent tot 5.10 miljard euro, sterker dan verwacht. De orderintake trok eveneens 7 procent aan, wat aantoont dat de vraag robuust blijft. Het aangepaste EBITA-resultaat kwam uit op 770 miljoen euro — aanzienlijk boven zowel de eigen verwachtingen van KBC Securities (678 miljoen euro) als die van de consensus (672 miljoen euro). Dit leidde tot een marge van 15.1 procent, een stijging met 160 basispunten jaar op jaar. Over geheel 2025 bedroeg de vrije kasstroom — na afrekening van de schikking rond persoonsgebonden letselschade — 512 miljoen euro. De aangepaste winst per aandeel kwam uit op 1.56 euro, opnieuw boven verwachting. Het bedrijf kondigde tevens een dividend aan van 0.85 euro per aandeel.

Resultaten per divisie

Diagnosis & Treatment (D&T)

De divisie D&T zag de vergelijkbare omzet met 4 procent stijgen tot 2.40 miljard euro. De groei werd vooral gedreven door dubbelecijfergroei in Image-Guided Therapy, terwijl Patient Diagnostics vlak bleef. Het aangepaste EBITA bedroeg 284 miljoen euro, goed voor een marge van 11.8 procent.

Connected Care (CC)

Connected Care groeide met 7 procent tot 1.42 miljard euro, gedragen door dubbelecijfergroei in monitoring en een solide groei in Enterprise Informatics. De divisie realiseerde een stevige aangepaste EBITA‑marge van 16.5 procent dankzij een resultaat van 235 miljoen euro.

Personal Health (PH)

Hier boekte Philips de sterkste vooruitgang: een omzetgroei van 14 procent tot 1.12 miljard euro, vooral dankzij sterke prestaties in groeimarkten. Het aangepaste EBITA steeg tot 257 miljoen euro, wat neerkomt op een indrukwekkende marge van 23 procent — maar liefst 500 basispunten hoger dan een jaar eerder.

Vooruitzichten voor 2026

Philips mikt voor 2026 op:

- Comparable sales growth: tussen 3.0 en 4.5 procent

- Aangepaste EBITA‑marge: tussen 12.5 en 13.0 procent

- Vrije kasstroom: tussen 1.3 en 1.5 miljard euro

Volgens Michiel liggen deze doelstellingen hoger dan waar de markt rekening mee hield.

Ambities richting 2028

Tijdens de Capital Markets Day kondigde Philips nieuwe doelstellingen aan voor de periode 2026‑2028:

- Een samengestelde jaarlijkse omzetgroei (CAGR) in de middensingle digits

- Een aangepaste EBITA‑marge in de mid‑teens tegen 2028

- Een gecumuleerde vrije kasstroom van 4.5 tot 5.0 miljard euro

- Een productiviteitsprogramma dat 1.5 miljard euro aan besparingen moet opleveren

KBC Securities over Philips

KBC Securities‑analist Michiel vindt dat Philips een zeer sterk vierde kwartaal neerzette, met een combinatie van solide omzetgroei, een gunstige productmix en duidelijke operationele hefboom. Hij benadrukt dat vooral de divisie Personal Health uitzonderlijk goed presteerde na een zwakker vergelijkingsjaar in China. Connected Care profiteerde van een sterke groei in het hoogmarginale monitoringsegment.

Michiel merkt op dat de nieuwe marginedoelstellingen niet achteraan in de periode zijn geconcentreerd, wat erop wijst dat de winstgevendheid sneller zal verbeteren dan eerder verwacht. Daardoor zullen analisten volgens hem hun ramingen waarschijnlijk moeten optrekken.

Hij sluit af met een opbouwen-aanbeveling voor het aandeel Philips en een koersdoel van 27.5 euro.

Mee met de markt: “MSCI World index op ATH”

- Er is weer hoop op de aandelenmarkten. De Euro Stoxx 600 kreeg er 0,7% bij, terwijl de BEL20 +1,1% hoger trok en de DAX zelfs 1,2%, terwijl ook Wall Street in het groen afsloot: S&P 500 en Dow Jones +0,5%, terwijl de Nasdaq 0,9% hoger ging. Zelfde verhaal in Azië, met een beresterk Japan (+2,04%) dat de verkiezingsuitslag van de Japanse premier Takaichi vertaalde in zowat de grootste winnaar in de regio. Ook Taiwan (+2,1%), Filipijnen (+1,2%), India (+0,4%) en Hongkong (+0,4%) waren in goeden doen. Alles bij elkaar duwen deze winsten de MSCI All-Country World Index 0,2% hoger naar een nieuw record. De rally houdt aan, lang leve de rally.

- Dat optimisme dat is nog altijd niet onterecht, omdat de wereldwijde economische situatie stabiel blijft en de investeringsplannen van de grote bedrijven toenemen. Dat blijft de economie ondersteunen op een moment dat zware investeringen in de AI‑keten blijven aanhouden en de opkomende markten genieten van de verzwakte dollar. Die laatste verzwakte gisteren tegenover de euro (-0,3%, €1 = $1,1907) en tegenover de yen ($1 = JPY 155,31). De goudprijs daalde met 0,6% tot 5.033 dollar per ounce, terwijl de zilverprijs 1,9% verloor tot 81,75 dollar, maar net zoals de bitcoin (1,7% naar 69.192 dollar) gaat het in weze om een stabilisatie. De prijs voor ether ging 3,7% lager tot 2.042 dollar.

- Op de obligatiemarkten blijft het er nerveus aan toe gaan, en dat wordt aan “bear steepening” geweten. Dat mag u min of meer lezen als een stijging van het verschil tussen korte en lange termijn rentes. Kijk mee naar het VK, waar de Britse obligaties de duidelijke verliezer waren omdat de 30-jaarsrente er met 8 basispunten steeg tot circa 5,4%. Dat is het hoogste niveau sinds november 2025 omdat de politieke crisis in Londen verergert. Keir Starmer's chief of staff McSweeney trad dit weekend af uit “volledige verantwoordelijkheid” voor het advies om Peter Mandelson als ambassadeur in de VS te benoemen. Maar premier Starmer blijft in de hot seat, omdat meerdere Labour-leden zijn aftreden eisen, en ook zonder McSweeney ligt de hele strategie van Labour op apegapen. Uit vrees voor fiscale zwakte eisen de markten een hogere risicopremie voor het pond, dat daarom wegzakt tegenover de dollar.

- In de VS daalde de korte termijn rente met 2 basispunten tot 3,47%, terwijl de 10-jaarsrente een initiële stijging met zo’n 1,5 basispunten omruilde in een daling met evenveel basispunten. Dat is deels een reactie op de Chinese oproep aan haar banken om het gewicht en de omvang van Amerikaanse obligaties (“Treasuries”) te verminderen, al verdampte dat effect nadien. Het is in dat kader wél erg uitkijken naar het arbeidsmarktrapport van morgen, omdat een set van zwakke arbeidsdata de recessie-angst weer wat aan beginnen wakkeren. En daarmee neemt ook de kans op een renteverlaging toe, exact waar ene Trump al tijdenlang om vraagt.

- Op de economische kalender domineert de VS met een rist vertrouwensindicatoren, inflatie‑gerelateerde prijsindices, arbeidsmarktdata en een reeks detailhandelscijfers voor december. Om nog maar te zwijgen over het feit dat de schatkist nieuwe driejarige staatsobligaties gaat plaatsen. Terwijl het VK inzicht geeft in de kleinhandelsverkoop, serveert Frankrijk werkloosheidsdata en Noorwegen inflatiecijfers. Verder staan er een reeks Europese staatsobligatieveilingen op de agenda: Nederland, Oostenrijk en Duitsland brengen nieuwe schuldinstrumenten naar de markt, variërend van 2031‑ tot 2044‑looptijden.

- Bedrijfsresultaten zijn er vandaag in grote getale, met onder meer AstraZeneca, Banca Monte Dei Paschi, Barco, Barclays, BP, Coca‑Cola, Coca‑Cola HBC, Datadog, Duke Energy, Dupont de Nemours, Ecolab, Econocom, Edwards Lifesciences, Fiserv, Ford Motor, Fresenius, GEA Group, Gilead Sciences, Immark, InRetail, Kering, Philips, Kwarlé, Marriott, Quest Diagnostics, Robinhood Markets, Salmar, SKF, S&P Global, Spotify, Trimble, TUI, VGP Group, Welltower en Wereldhave.

Beursnieuws België en Nederland

Biotalys verscherpt focus en krimpt organisatie om commercialisatiekracht te verhogen.

- De Belgische agri biotechontwikkelaar verlegt zijn focus naar prioritaire biofungiciden — waaronder Evoca NG, BioFun 6 en projecten met de Gates Foundation en Syngenta — terwijl vroege onderzoeksactiviteiten worden stopgezet en de organisatie wordt ingekrompen om de cashburn met 20 miljoen euro tot 2028 te verlagen. Het bedrijf schrapt 30 jobs, behoudt een kaspositie tot mei 2026 en zoekt bijkomende financiering om de verscherpte portefeuille te ondersteunen. Deze strategische heroriëntatie moet de commercialisatievoorbereidheid versterken en de langetermijnwaarde van het platform beschermen. KBCS herstart de opvolging met een “Opbouwen”-aanbeveling en koersdoel van 5,1 euro.

Philips overtreft verwachtingen en scherpt winst en kasstroomdoelen voor 2026–2028 aan.

- Het bedrijf overtrof in het vierde kwartaal 2025 de verwachtingen met een aangepaste EBITA van 770 miljoen euro, gedreven door sterke prestaties binnen Personal Health en een orderinstroom die met 7% toenam. De marge outlook voor 2026 van 12,5%–13,0% lag boven de marktverwachtingen, terwijl het bedrijf tegelijk nieuwe ambities voor 2026–2028 bekendmaakte met een gecumuleerde vrije kasstroom van 4,5 tot 5,0 miljard euro. KBCS handhaaft de “Opbouwen”-aanbeveling en koersdoel van 27,5 euro.

Barco toont veerkracht maar ziet orders dalen en vooruitzichten verzwakken.

- Het bedrijf sloot 2025 af in lijn met de verwachtingen van KBC Securities en de algemene consensus. Barco toont veerkracht in een uitdagende omgeving en legt de basis voor toekomstige groei. Toch daalde de orderinstroom met 5% jaar op jaar (–2% bij constante wisselkoersen) en kromp het orderboek scherp tot 492,8 miljoen euro tegenover 563,7 miljoen euro, wat wijst op verzwakkende vooruitzichten voor de vraag. Barco onderstreept dat het opnieuw groei in omzet en marge kan realiseren, maar tegelijk kwetsbaar blijft door de dalende bestellingen over meerdere divisies en regio’s. KBCS bevestigt de “Opbouwen”-aanbeveling en koersdoel van 14 euro.

Wereldhave verhoogt direct resultaat en dividend dankzij sterkere retailmarkt en hoge bezettingsgraad.

- De Nederlandse winkelvastgoedgroep realiseerde in 2025 een direct resultaat van 1,86 euro per aandeel, boven de eigen prognose van 1,80–1,85 euro, bij een bezettingsgraad van 98% — de hoogste sinds 2013. De vergelijkbare huurgroei bedroeg 6%, gedreven door een verbeterde Nederlandse retailmarkt en meer overige inkomsten, terwijl de verkoop van FSC Sterrenburg voor 60 miljoen euro tegen boekwaarde en een stabiele kostenbasis bijdroegen aan een totaalrendement voor aandeelhouders van +51%. Het bedrijf stelt een dividend van 1,30 euro per aandeel (+4%) voor en verwacht in 2026 een direct resultaat van 1,85–1,95 euro per aandeel.

Adyen breidt samenwerking met Uber uit.

- De Nederlandse betalingsverwerker breidt zijn wereldwijde samenwerking met Uber uit om de betalingsverwerking in belangrijke regio’s van het taxi en mobiliteitsplatform te ondersteunen. Uber zal Adyens Checkout tool gebruiken om extra betaalmethoden aan te bieden en introduceert daarnaast reserveringszuilen met Adyen terminals, waarmee klanten een rit kunnen boeken zonder mobiele telefoon. De dienst richt zich vooral op internationale reizigers en is al operationeel op LaGuardia Airport in New York, met verdere uitrol gepland in hotels, havens en luchthavens.

Aedifica investeert bijna 30 miljoen euro in nieuwe zorgvastgoedprojecten in Duitsland en Finland.

- De Belgische vastgoedgroep gespecialiseerd in zorgvastgoed investeert bijna 30 miljoen euro in de ontwikkeling van drie zorglocaties in Duitsland en Finland. Het gaat om twee woonzorgcentra en een centrum voor kinderbescherming met samen plaats voor 145 bewoners. Met deze projecten wil Aedifica zijn internationale zorgvastgoedportefeuille verder uitbreiden. Het bedrijf rekent op een aantrekkelijk gemiddeld rendement van meer dan 6 procent.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 10/02/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.