do. 4 sep 2025

KBC Securities-analiste Lynn Hautekeete ziet op korte termijn een positieve impuls voor Home Invest Belgium, maar waarschuwt voor structurele uitdagingen op langere termijn. Het bedrijf verhoogt de winstprognose voor 2025 dankzij een aantrekkelijke vergoeding op een voorschot voor het City Forward-project. Tegelijk wijst Lynn op het risico van het aflopen van een belangrijk opstalrecht in Louvain-La-Neuve.

Home Invest?

Home Invest Belgium is een Belgisch vastgoedbedrijf gericht op stedelijk residentieel vastgoed met meer dan 2500 wooneenheden verspreid over meer dan 45 gebouwen. De portefeuille bestaat uit 85% residentieel vastgoed, 6,5% toerisme, 5,5% commercieel vastgoed en 3% kantoren. De bezettingsgraad is hoog, constant boven 95%. HOMI is actief in België (91%) en Nederland (9%). Het bedrijf richt zich op energiezuinige woningen (100-115 kWh/M2/j) in Brussel. Meer dan 50% van de portefeuille is jonger dan 10 jaar.

Sterke eerste jaarhelft in lijn met verwachtingen

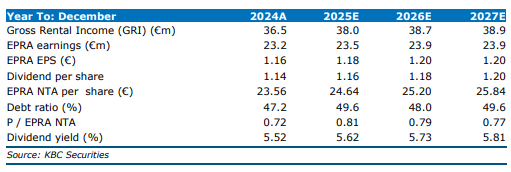

Home Invest Belgium meldt voor de eerste helft van 2025 een EPRA-winst* die in lijn ligt met de verwachtingen van KBC Securities. De EPRA-winst per aandeel bedroeg 0,51 euro, tegenover een gemiddelde analistenverwachting (gav) van 0,50 euro. Dat betekent een stijging met 1,1% op jaarbasis. De totale EPRA-winst kwam uit op 10,21 miljoen euro, 2,7% boven de gav van 10,0 miljoen euro.

*Operationele winst uit de verhuur van vastgoed, dus zonder herwaarderingen van gebouwen of eenmalige opbrengsten.

De huurinkomsten stegen met 1,3% tot 18,3 miljoen euro, net onder de gav van 18,5 miljoen euro. De bezettingsgraad bleef stabiel op 98,3%, terwijl de vergelijkbare huurgroei 4,3% bedroeg, ruim boven de indexatie van 3,1%. Het operationeel vastgoedresultaat kwam uit op 14,0 miljoen euro, iets onder de gav van 14,2 miljoen euro.

De EPRA NTA* steeg tot 23,8 euro per aandeel, tegenover 22,3 euro in de eerste helft van 2024. De waardestijging van de portefeuille bleef vlak in het tweede kwartaal van 2025, met een lichte daling van 0,6 miljoen euro.

*De netto intrinsieke waarde per aandeel, waarbij niet-cash elementen zoals goodwill en afgeleide financiële instrumenten worden uitgesloten. EPRA NTA focust op de reële waarde van het vastgoed en andere tastbare activa, en houdt rekening met de kosten die gepaard gaan met het afwikkelen van verplichtingen. Het is bedoeld als een realistische inschatting van wat een aandeel waard is op basis van de onderliggende activa van het bedrijf.

Verhoogde prognose voor 2025 dankzij City Forward-deal

Home Invest Belgium verhoogde de EPRA-winstprognose voor 2025 van 1,16 euro naar 1,20 euro per aandeel. Volgens Lynn Hautekeete is deze verhoging te danken aan de 8,6% vergoeding op een voorschot van 50 miljoen euro* voor het City Forward-project. KBC Securities rekent in haar aangepaste model op een EPRA-winst van 1,18 euro per aandeel.

*Het voorschot is een voorafbetaling aan de projectpartner Whitewood, die betrokken is bij de ontwikkeling van City Forward. In ruil voor deze betaling ontvangt Home Invest een jaarlijkse vergoeding van 8,6%, wat neerkomt op een aantrekkelijke kapitaalremuneratie. Volgens KBC Securities is dit percentage uitzonderlijk hoog en werd het onderhandeld om de belangen van de aandeelhouders van Home Invest te beschermen.

Het City Forward-project houdt de herontwikkeling in van acht kantoorgebouwen tot 700 à 750 appartementen over een periode van zeven tot negen jaar. Deze deal zal de residentiële portefeuille van Home Invest Belgium boven de 1,2 miljard euro tillen. KBC Securities gaat uit van een totale investering van 280 miljoen euro, een ontwikkelingsmarge van 20%* en een bruto huurinkomen van 14 miljoen euro. De analiste is positief over deze deal, maar benadrukt dat de winsten vooral op lange termijn gerealiseerd zullen worden.

*Een ontwikkelingsmarge van 20% betekent dat Home Invest Belgium verwacht om bij het herontwikkelen van vastgoed (in dit geval het City Forward-project) een winst van 20% te realiseren op de totale ontwikkelingskost.

Tegenwind vanaf 2026 door aflopende opstalrechten

Een belangrijk aandachtspunt is het opstalrecht* in Louvain-La-Neuve, dat volgens Home Invest Belgium niet verlengd zal worden. Dit bevestigt de eerdere inschatting van KBC Securities. Onafhankelijke schatters waarderen het recht op 50 miljoen euro, terwijl het conservatieve model van de analist uitgaat van 30 miljoen euro. De universiteit UCL heeft tot juni 2026 de tijd om te reageren. Deze onzekerheid zal de groei van de EPRA-winst per aandeel beperken tot minder dan 0,5%, wat volgens Hautekeete een belangrijke reden is voor haar behoudende aanbeveling.

* Een opstalrecht is een juridisch recht dat iemand toelaat om een gebouw of constructie op een stuk grond te bezitten, terwijl die grond eigendom blijft van iemand anders. In eenvoudige termen: De grondeigenaar blijft eigenaar van de grond. De opstalhouder (bijvoorbeeld Home Invest Belgium) krijgt het recht om op die grond een gebouw te plaatsen en dat gebouw te bezitten. Dit recht is tijdelijk, bijvoorbeeld voor 30 jaar, en wordt vastgelegd in een notariële akte. Waarom is dit belangrijk voor vastgoedbedrijven? Het laat hen toe om vastgoed te ontwikkelen op gronden die ze niet bezitten. Ze kunnen het gebouw verhuren of gebruiken alsof ze eigenaar zijn. Als het opstalrecht afloopt en niet verlengd wordt, vervalt het gebouw aan de grondeigenaar, tenzij anders afgesproken.

Financiering blijft een aandachtspunt

De schuldgraad bedroeg 47,5% in de eerste helft van 2025, tegenover 48,4% een jaar eerder. Door hogere dan verwachte investeringen (24 miljoen euro tegenover een gav van 19 miljoen euro) zal de schuldgraad tegen het einde van het jaar iets boven de 50% uitkomen. Toch voorziet Home Invest Belgium geen kapitaalverhoging of verkoop van activa. Volgens Lynn Hautekeete zullen de stijgingen in de netto intrinsieke waarde (NTA) op termijn het financieringsprobleem oplossen.

Er zijn geen obligatievervallen tot 2028 en de bankschulden zijn goed gespreid, met de eerste vervaldatum in de tweede helft van 2026. In het model van KBC Securities blijft de schuldgraad de komende vier jaar net onder de 50%, dankzij de NTA-stijgingen. De analist rekent niet op activa-verkopen of een kapitaalverhoging, maar benadrukt dat de foutenmarge klein is.

KBC Securities over Home Invest Belgium

KBC Securities-analist Lynn Hautekeete blijft voorzichtig over Home Invest Belgium. Hoewel het bedrijf op NTA-basis ondergewaardeerd is, blijft de verwachte groei van de EPRA-winst per aandeel beperkt. Na de verhoging van de prognose voor 2025 komt de verwachte samengestelde jaarlijkse groei (CAGR) over drie jaar uit op amper 1,1%, wat praktisch neerkomt op 0%. Daarom handhaaft zij haar "Houden"-aanbeveling voor het aandeel, met een koersdoel van 21,0 euro.