do. 4 sep 2025

KBC Securities-analist Livio Luyten ziet EnergyVision stevig groeien in zijn eerste rapportering na de beursgang. De bedrijfskasstroom (EBITDA) steeg met 47% en de kernactiviteiten liggen op schema om de jaarprognoses te overtreffen.

EnergyVision?

EnergyVision biedt zonne-energie-as-a-service aan waardoor Belgische huishoudens en bedrijven kunnen deelnemen aan en profiteren van de energietransitie. EnergyVision ontwikkelde een robuust bedrijfsmodel dat zijn energieopwekkende activa in evenwicht brengt met de vraag van de klant via zijn eigen technologieplatform. Het aanbod van de Groep stelt mensen en bedrijven in staat om deel te nemen aan de energietransitie door zonnepanelen op het dak aan te bieden zonder voorafgaande kosten. De laadactiviteiten voor elektrische voertuigen maken deel uit van het tegenwicht in de evenwichtsoefening en profiteren ook van de elektrificatie van het vervoer. Ook langlopende vaste energiecontracten vormen een tegenwicht voor de energieproductieactiva. Het eigen data- en softwareplatform fungeert als het "brein" of het "besturingssysteem" om in volatiele markten zoveel mogelijk geld te verdienen.

Sterke eerste resultaten na beursgang

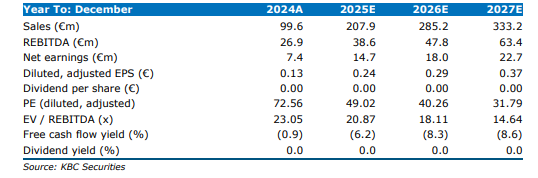

EnergyVision meldt voor het eerst sinds de beursgang in juli zijn resultaten over de eerste jaarhelft van 2025. De totale EBITDA kwam uit op 15,2 miljoen euro, een stijging van 47% ten opzichte van dezelfde periode vorig jaar. Hoewel dit nog onder de jaarverwachting van 38 miljoen euro ligt, bevestigde het bedrijf de middellangetermijnvooruitzichten zoals opgenomen in het prospectus.

De kernactiviteit ABE (Asset-Based Energy) liet een REBITDA-groei van 70% optekenen, tot 10,8 miljoen euro. Daarmee ligt het bedrijf op schema om de jaarprognose van 21,1 miljoen euro te overtreffen. De ABM-divisie (Asset-Based Mobility) realiseerde een REBITDA van 1,2 miljoen euro, in lijn met de jaarverwachting van 2,6 miljoen euro. De EPC-divisie (Engineering, Procurement & Construction) noteerde een REBITDA van 3,5 miljoen euro, wat nog ver verwijderd is van de jaarprognose van 11,1 miljoen euro. Volgens de analist is dit te wijten aan een vertraging in de bijdrage van het eerste semester en een typische verschuiving van leveringen naar de tweede jaarhelft.

De nettowinst steeg met 221% tot 4,5 miljoen euro. De nettoschuld bedraagt 71 miljoen euro.

Curtailmentstrategie en klantengroei als hefboom

EnergyVision wist ook te profiteren van zijn slimme curtailmentstrategie: door zonne-installaties tijdelijk uit te schakelen tijdens negatieve energieprijzen, genereert het bedrijf dagelijks meer dan 25.000 euro aan winst. Dit is mogelijk dankzij hun softwaregestuurde model dat marktschommelingen omzet in opportuniteiten.

De NABE-divisie (Net-Based Energy) kende een explosieve groei van het aantal aansluitingspunten: van 4.385 naar 78.269 tegen juni 2025. Deze stijging werd grotendeels gedreven door een groepsaankoop van 45.000 punten. Sinds 2018 verlieten slechts 17 klanten het bedrijf, wat wijst op een sterke klantentrouw.

EnergyVision scoort ook hoog op klantentevredenheid, met een Net Promoter Score van 37, een Trustpilot-score van 4,5 en een Google-score van 4,4. De gemiddelde wachttijd bij het callcenter bedraagt slechts 19 seconden.

Businessmodel klaar voor opschaling

EnergyVision biedt een zonne-energie-as-a-service model aan, waarmee Belgische gezinnen en bedrijven actief kunnen deelnemen aan de energietransitie. Het bedrijf beschikt over een robuust businessmodel dat zijn energieproducerende activa afstemt op de klantenvraag via een eigen technologieplatform. De EV-laadactiviteiten vormen een tegengewicht in deze balans en profiteren mee van de elektrificatie van transport.

Langlopende vaste energiecontracten helpen om de productie van zonne-energie te balanceren. Het eigen dataplatform fungeert als het “brein” van het systeem en maximaliseert de winstgevendheid in volatiele markten.

KBC Securities over EnergyVision

KBC Securities-analist Livio Luyten blijft positief over EnergyVision. Hij ziet het unieke businessmodel als een hefboom voor verdere EBITDA-groei. Ondanks de spreiding van resultaten over het jaar en de impact van externe factoren zoals stralingsintensiteit en gasprijzen, blijft de analist bij zijn "Opbouwen"-aanbeveling voor het aandeel, met een koersdoel van 13,0 euro.