La taxe sur les plus-values chez Bolero

Tout ce que vous devez savoir sur cette nouvelle taxe, son règlement, les possibilités d'exonération et son impact

Le gouvernement de Arizona est parvenu à un accord sur la taxe sur les plus-values le 30 juin 2025.

Ce guide en ligne a pour objectif de vous informer de manière claire et pratique sur cette nouvelle taxe, au moyen d’un format questions-réponses et d’exemples concrets. La présente section explique ce qu’est la taxe sur les plus-values et en précise les principes généraux.

La page « Retenue à la source et opt-out » décrit le mode de perception de la taxe, ainsi que les mécanismes de retenue à la source et les possibilités de s’y soustraire.

Une page suivante, intitulée « Exonération et moins-values », explique comment les moins-values peuvent être prises en compte. Vous y trouverez également toutes les informations relatives à l’exonération prévue par le gouvernement dans le cadre de la taxe sur les plus-values.

Dans la section « Produits imposables », vous découvrirez l’impact de la taxe sur les plus-values sur les différents types d’investissements, notamment les actions, ETF, obligations, options et crypto-actifs, mais aussi, par exemple, sur le transfert de titres.

La page « Les différentes formes juridiques » détaille les conséquences de la taxe sur les plus-values pour les investisseurs particuliers, les indivisions, les sociétés civiles, les clubs d’investissement, et d'autres structures similaires.

Attention : la loi n’a pas encore été adoptée. Le Parlement examine actuellement les différents textes à voter. L’adoption définitive de la loi est attendue au cours du premier trimestre 2026. Les informations ci-dessus sont fournies sous réserve de modifications. En effet, des changements peuvent encore avoir lieu en fonction des discussions et des décisions du gouvernement Arizona. Ce guide sera mis à jour régulièrement afin de prendre en compte les dernières informations connues au sujet de la taxe sur les plus-values et de l'évolution du cadre législatif qui vous concerne, en tant qu'investisseur.

Dernière mise à jour : 20/05/2026 (ajout de précisions quant aux obligations et aux options)

Mises à jours précédentes :

- 13/04/2026 (détais quant aux opérations sur titres ainsi que concernant les personnes seules ou cohabitantes)

- 12/02/2026 (ajout de la date à laquelle l'opt-out doit avoir été confirmé (29/05/2026) - explications liées au crowdfunding et aux actions sans valeur)

- 30/01/2026 (ajout de la date de fin de la période transitoire et du texte concernant la « gestion anormale »)

- 27/01/2026 (ajout d'explications et exemples de report de l'exonération de base)

1. La taxe sur les plus-values, c'est quoi ?

Le gouvernement belge a introduit une nouvelle taxe sur les gains réalisées sur les investissements. Cette taxe, appelée « Taxe sur les plus-values », est d'application dès le 1er janvier 2026. La « plus-value » correspond à la différence entre le prix d'achat et le prix de vente d'un actif financier.

- Par exemple, si vous achetez une action pour un montant de 100 euros, et que vous la revendez quelques années plus tard à 150 euros, vous aurez réalisé un gain de 50 euros. Ce gain constitue votre plus-value.

La taxe sur les plus-values est une donc appliquée à ce type de gains. En d’autres termes, lorsque vous réalisez une plus-value en vendant un investissement avec bénéfice, l’État prélève une partie de ce gain à hauteur de 10 %.

Bien que la loi ne sera adoptée qu’au cours de l’année 2026, la taxe sera, elle, appliquée rétroactivement dès le 1er janvier 2026. Ainsi, toutes les ventes réalisées depuis le 1er janvier 2026 entrent dans le champ d’application de la taxe sur les plus-values.

Que se passe-t-il d'ici à l'adoption de la loi ?

Tant que la loi n’a pas été votée, Bolero ne peut pas retenir cette taxe lors de chaque vente sur laquelle vous réalisez une plus-value.

Le législateur prévoit, pour les cinq premiers mois de 2026 (du 1ᵉʳ janvier au 1ᵉʳ juin), la possibilité de payer volontairement la taxe de 10 % sur vos plus-values réalisées. Bolero la reversera ensuite anonymement au fisc. De cette manière, vous n’aurez à déclarer aucune plus-value dans votre propre déclaration d’impôt relative à l’année de revenus 2026 ; sauf si vous souhaitez faire usage de l’exonération, d’une valeur d’acquisition plus élevée ou de l’imputation de moins-values. Ces aspects seront détaillés ultérieurement.

À partir du 1ᵉʳ juin 2026, la taxe sur les plus-values de 10 % pourra être automatiquement prélevée par Bolero, sauf si vous optez pour l'opt-out.

2. À qui s’applique la taxe sur les plus-values ?

La taxe sur les plus-values s’applique aux personnes et entités suivantes :

- Les personnes physiques, telles que les investisseurs particuliers, qui sont soumis à l’impôt des personnes physiques en Belgique.

- Certaines personnes morales relevant de l’impôt des personnes morales, principalement les ASBL et les fondations (privées). Exception : les entités habilitées à recevoir des dons ouvrant droit à une réduction d’impôt ne sont pas concernées par la taxe sur les plus-values.

- Les clubs d’investissement, les sociétés civiles, ainsi que les indivisions entrent dans le champ d’application de la taxe sur les plus-values.

Les catégories suivantes ne sont pas soumises à la taxe sur les plus-values :

- Les sociétés (entreprises) : elles ne paient pas de taxe sur les plus-values dans ce cadre et restent soumises à l’impôt des sociétés classique.

- Les personnes physiques ou morales ayant leur résidence fiscale à l’étranger. Concrètement, les personnes qui vivent à l’étranger et y paient l’ensemble de leurs impôts ne sont pas imposées en Belgique, même si elles investissent via une plateforme belge comme Bolero.

3. Quels produits sont soumis à la taxe sur les plus-values ?

La taxe sur les plus-values s’applique aux actifs financiers, c’est‑à‑dire à l’ensemble des produits dans lesquels vous pouvez investir. Sont notamment concernés :

- Les actions : tant les actions cotées en bourse que les actions non cotées.

- Les obligations : titres de créance correspondant à des prêts accordés à des entreprises ou à des pouvoirs publics, pour lesquels vous percevez des intérêts.

- Les fonds d’investissement et les ETF (Exchange Traded Funds ou Trackers).

- Les produits dérivés : comprenez les instruments plus complexes tels que les options, les warrants, les futures, les speeders, les sprinters, les turbos et les swaps.

- Les crypto‑actifs : les monnaies numériques telles que le Bitcoin, l'Ethereum et les autres crypto‑monnaies entrent dans le champ d’application de la taxe sur les plus-values.

- Les devises et l'or : les gains réalisés sur le négoce de devises étrangères (par exemple le dollar américain ou le yen japonais), ainsi que sur l’or physique (comme les pièces d’or), sont également soumis à la taxe.

- Les assurances d’épargne et de placement.

La taxe sur les plus-values s’applique tant aux produits belges qu’aux produits étrangers, qu’ils soient cotés ou non cotés en bourse.

Les investissements suivants ne sont pas concernés par la taxe sur les plus-values :

- Les produits d’épargne‑pension et les autres formes de constitution de pension extralégale.

- Les assurances de groupe.

- Les comptes d’épargne, les comptes à vue et les comptes à terme.

4. Comment la plus-value est-elle calculée ?

La plus-value correspond à la différence entre :

- le prix de vente de votre investissement (le montant que vous percevez lors de la vente), et

- le prix d’achat (le montant que vous avez payé lors de l’acquisition).

Formule : Plus-value = Prix de vente – Prix d’achat

Quels éléments ne sont pas pris en compte dans le calcul ?

Les taxes boursières et les frais de transactionne peuvent pas être déduits de la plus-value pour le calcul de la taxe sur les plus-values.

Point de départ : le 31 décembre 2025

Le point de départ fiscal est fixé au 31 décembre 2025. Les plus-values constituées avant cette date restent exonérées d’impôt. Seuls les gains réalisés à partir du 1er janvier 2026 sont soumis à la taxe sur les plus-values.

Concrètement, le cours de clôture du mercredi 31 décembre 2025, après la fermeture des marchés, est considéré comme le prix d’achat de référence pour le calcul de la taxe sur les plus-values.

Exemple :

Vous avez acheté une action en 2023 au prix de 100 euros, et vous la vendez le 15 septembre 2026 pour 150 euros. Vous réalisez donc une plus-value apparente de 50 euros.

Toutefois, le cours de clôture de cette action après la clôture des marchés le 31 décembre 2025 (soit le point de départ fiscal) s’élevait à 120 euros.

Dans ce cas, la taxe sur les plus-values s’applique uniquement à la différence entre le prix de vente et la valeur au 31 décembre 2025, soit 30 euros (150 – 120).

La taxe due est dès lors de 10 % sur 30 euros, soit 3 euros.

Que se passe-t-il si votre prix d’achat initial est plus élevé que la valeur au point de départ ?

Si vous avez acheté un titre avant le 31 décembre 2025 à un prix supérieur à sa valeur au point de départ, vous pouvez utiliser cette valeur d’acquisition plus élevée au lieu de la valeur au 31 décembre 2025.

Cette valeur d’achat historique peut être établie sur la base de la documentation financière fournie par Bolero.

Attention :

- Cette possibilité est limitée aux ventes réalisées jusqu’au 31 décembre 2030.

- Bolero ne peut pas tenir compte de cette valeur historique plus élevée lors du calcul automatique de la taxe sur les plus-values.

- Vous devrez donc la justifier vous-même dans votre déclaration à l’impôt des personnes physiques.

Exemple :

Vous achetez une action en 2023 pour 150 euros. Le cours au 31 décembre 2025 est de 120 euros (point de départ fiscal). Vous vendez ensuite l’action pour 125 euros.

Sur la base du mécanisme standard, vous devriez payer 10 % sur 5 euros (125 – 120). Cependant, comme vous avez acheté l’action plus cher que vous ne l’avez vendue, vous n’avez en réalité réalisé aucune plus-value.

Jusqu’au 31 décembre 2030, vous pouvez alors utiliser le prix d’achat historique de 150 euros, ce qui ramène la plus-value taxable à zéro. Aucune taxe sur les plus-values n’est dès lors due.

L’utilisation d’une valeur d’achat historique plus élevée ne peut jamais conduire à la constatation d’une moins-value. Elle peut uniquement ramener la plus-value imposable à zéro euro.

Que se passe-t-il en cas de perte ?

Si vous vendez un investissement avec une perte, aucune taxe sur les plus-values n’est due. Cette moins-value peut en outre être déduite des plus-values réalisées au cours de la même année fiscale.

Important : les pertes ne peuvent pas être reportées sur les années suivantes.

Exemple :

En 2027, vous réalisez :

- une plus-value totale de 5 000 euros sur plusieurs ventes, et

- une moins-value totale de 3 000 euros sur d’autres investissements vendus la même année.

La plus-value imposable s’élève alors à : 5 000 euros – 3 000 euros = 2 000 euros

(Ce calcul s’effectue avant application d’éventuelles exonérations, qui sont abordées dans une autre section.)

5. Qu’en est‑il de différents achats du même investissement effectués à des moments différents ?

Si vous investissez régulièrement, par exemple via un plan Invest & Repeat, ou si vous avez acheté un même titre à plusieurs reprises à des moments différents, une question se pose : quel prix d’achat l’administration fiscale retient‑elle lorsque vous vendez une partie de votre portefeuille ?

La loi prévoit l’application de la méthode de calcul FIFO (first in, first out). Cela signifie que, pour le calcul de la taxe sur les plus-values, les titres achetés en premier sont réputés être vendus en premier.

Exemple : vente d’actions achetées à différents moments :

- 2026 : achat de 10 actions à 100 euros

- 2027 : achat de 20 actions à 120 euros

- 2028 : vente de 15 actions à 150 euros

Calcul de la plus-value taxable (méthode FIFO) :

- Vente des 10 actions achetées en 2026 : (150 euros – 100 euros) × 10 = 500 euros de plus-value

- Vente de 5 actions achetées en 2027 : (150 euros – 120 euros) × 5 = 150 euros de plus-value

Plus-value totale imposable : 500 euros + 150 euros = 650 euros

Taxe sur les plus-values due (10 %) : 65 euros

6. Puis-je déduire les frais de courtage et la taxe boursière ?

Non, aucune déduction de frais ou de taxes n’est autorisée pour réduire la plus-value réalisée dans le cadre de la taxe sur les plus-values.

Concrètement, les frais de courtage (commissions de transaction) ainsi que la taxe boursièrene peuvent pas être pris en compte dans le calcul de la plus-value imposable. La taxe sur les plus-values est donc calculée exclusivement sur la différence entre le prix de vente et le prix d’achat, sans déduction de coûts annexes.

7. Est-ce que Bolero fournira un récapitulatif pour votre déclaration à l’impôt des personnes physiques ?

Oui, Bolero vous fournira chaque année un document récapitulatif reprenant les plus-values et moins-values réalisées, que vous pourrez utiliser dans le cadre de votre déclaration à l’impôt des personnes physiques.

Ce document est notamment utile si vous souhaitez bénéficier de l’exonération prévue par la loi ou compenser vos plus-values par des moins-values réalisées dans le cadre de la taxe sur les plus-values.

- Si vous avez opté pour la retenue à la source (« opt-in »), le document mentionnera le montant de l’impôt déjà payé.

- Si vous avez choisi l’option « opt-out », il indiquera le montant que vous devez encore reverser à l’administration fiscale.

Dans les deux cas, ces montants sont communiqués sans tenir compte :

- de l’éventuelle exonération,

- de l’application d’une valeur d’acquisition plus élevée pour les investissements réalisés avant 2026.

Ces ajustements devront, le cas échéant, être effectués par vos soins dans votre déclaration fiscale.

8. Où puis-je retrouver mes plus-values réalisées sur la plateforme Bolero ?

Bolero vous fournira chaque année un document récapitulatif reprenant les plus-values et les moins-values que vous avez réalisées.

Dans l’intervalle, vous pouvez consulter le détail de chaque transaction individuellement :

- via vos extraits de compte disponibles dans votre boîte de réception Bolero, ou

- en vous connectant à la plateforme web Bolero.

Sur la plateforme, il vous suffit de :

- Sélectionner « Comptes » dans le menu,

- Cliquer sur l’onglet « Historique des transactions ».

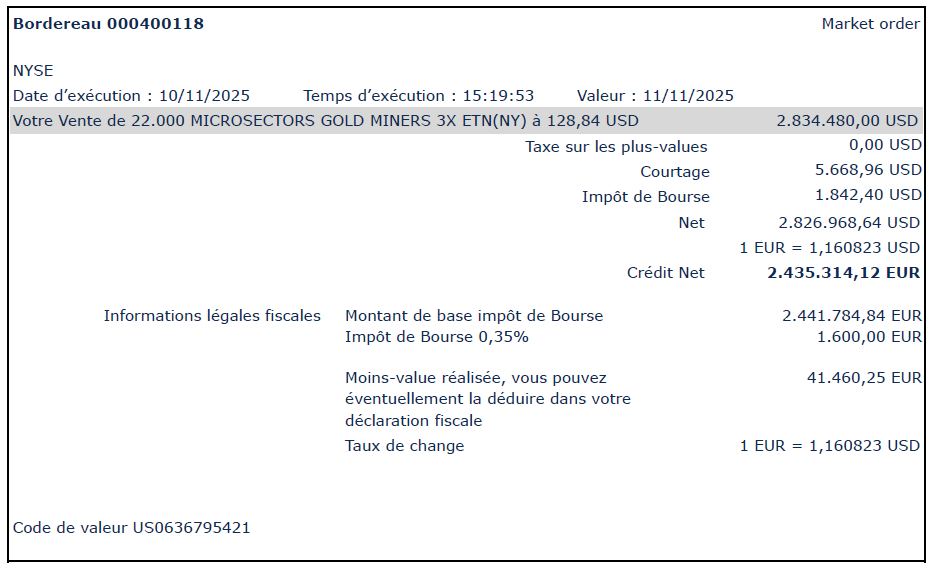

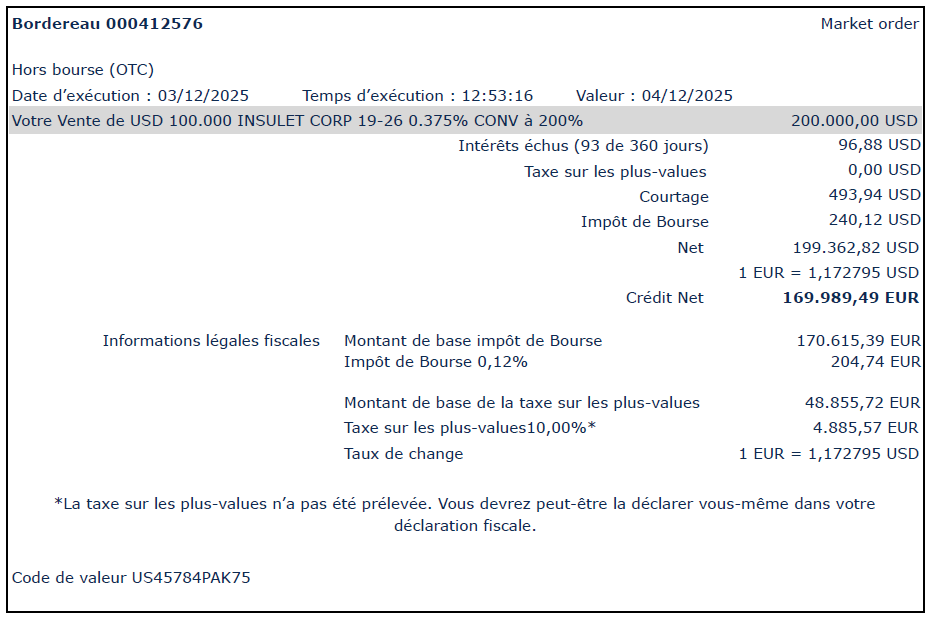

Si vous avez opté pour la retenue à la source (opt‑in), le montant de la taxe sur les plus-values prélevée est également indiqué sur l’extrait relatif à chaque vente. Voir exemple ci-dessous.

Vous avez choisi l’option « opt‑out » ? Vous pouvez alors consulter, sur l’extrait relatif à chaque vente, le montant de la plus-value réalisée sur cette transaction. Voir exemple ci-dessous.

9. Qu’en est‑il du recouvrement rétroactif de la taxe pendant la période transitoire ?

Le législateur prévoit, pour les cinq premiers mois de l'année — soit du 1er janvier au 1er juin 2026 — la possibilité de payer volontairement le prélèvement de 10 % sur les plus-values que vous avez réalisées. Dans ce cadre, Bolero versera ce montant de manière anonyme à l’administration fiscale.

Grâce à ce mécanisme, vous ne devez pas reprendre ces plus-values dans votre propre déclaration fiscale au titre de l’exercice d’imposition 2026, sauf si vous souhaitez :

- bénéficier de l’exonération prévue par la loi,

- appliquer une valeur d’acquisition plus élevée, ou

- imputer des moins-values réalisées.

Nous vous informerons dès que des informations plus détaillées seront disponibles concernant les modalités pratiques de ce dispositif ainsi que sur la manière dont vous pourrez payer la taxe de 10 % sur les plus-values due au fisc durant cette période transitoire.

À partir du 1ᵉʳ juin 2026, la taxe sur les plus-values pourra être automatiquement prélevée par Bolero, à moins que vous ne choisissiez l’option opt-out.

Ces informations ne constituent pas un conseil ou une recommandation d'investissement.