do. 31 okt 2024

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er maandag op de beleggersagenda staat:

Maandag 4 november

- Bedrijfsresultaten

- Berkshire Hathaway, Palantir, Zoetis, Marriot, AIG, BioNTech, Illumina, Ryanair, Loews, Burelle, PostNL, Marley Spoon

- Ex-dividend

- Baker Hughes, Bradesco, Citigroup, Eaton, KKR & co

- Macro-economie

- Japan: verlof

Hebt u het beursnieuws van donderdag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

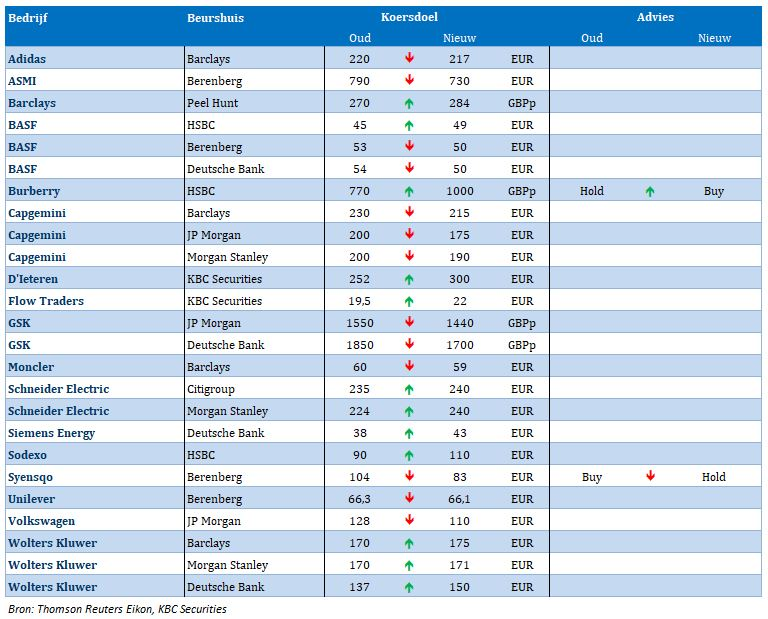

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “BBP-groei in de VS versus Europa”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- KBC Securities: “Sterke resultaten bij Mondelez maar moeilijker 2025”

- Equinix heeft een sterk derde kwartaal

- Volkswagen bevestigt verlaagde 2024-prognose

- KBC Securities: "Amplifon is klaar voor markherstel in 2025"

- KBC Securities: "Uitstekende resulaten bij Zwitserse bank UBS"

- D'Ieteren krijgt koersdoelverhoging van KBC Securities

- Eli Lilly: misser in het derde kwartaal door voorraadafbouw

- KBC Securities: "Markt verwachtte meer van BNP Paribas"

- Weinig spectaculaire resultaten bij Galapagos

- Microsoft rapporteert solide septemberkwartaal 2024

- AI-investeringen bij Meta worden verhoogd

- Meest verhandelde aandelen bij Bolero

- Argenx operationeel winstgevend ondanks hogere investeringen

- Vooruitblik op Amerika

Vooruitblik op Amerika

Voor de bel

- De futures op Wall Street wijzen op dalende koersen bij beursopening, na waarschuwingen van Meta Platforms en Microsoft over stijgende kosten in verband met kunstmatige intelligentie het optimisme rond megacaps temperden.

- De pan-Europese STOXX 600 daalt, meegesleurd door sombere bedrijfswinsten, waarbij de benchmark op weg was naar de slechtste maandelijkse prestatie in een jaar. De Japanse Nikkei eindigde lager omdat beleggers winst vasthielden nadat de Bank of Japan de beleidsrente ongewijzigd had gelaten en de yen in een smalle bandbreedte handelde.

- De dollar blijft stabiel in de aanloop naar de banencijfers die later deze week worden verwacht. De goudprijs daalde, maar was net niet een recordhoogte verwijderd toen een fel bevochten Amerikaanse presidentsverkiezingsrace de vraag naar veilige havens aanwakkerde.

- De olieprijzen stijgen, waardoor de rally van de vorige dag wordt verlengd, gedreven door optimisme over de vraag naar brandstof in de VS na een onverwachte daling van de voorraden ruwe olie en benzine, terwijl berichten dat OPEC+ een geplande productieverhoging zou kunnen uitstellen, steun boden. Bovendien wachten de markten op de Amerikaanse PCE-indexgegevens voor september en de winsten van Amazon en Apple na sluiting van de markt.

Topnieuws

- De AI-uitspatting van Big Tech baart beleggers zorgen over rendementen in aanloop naar de resultaten van Amazon

Grote technologiebedrijven, waaronder Microsoft en Meta, verhogen de uitgaven om AI-datacenters uit te bouwen om aan de enorme vraag te voldoen, maar Wall Street is hongerig naar een snellere uitbetaling van de geïnvesteerde miljard

Aandelen in de kijker

- Cheniere Energy: Cheniere Energy rapporteerde een daling van de winst in het derde kwartaal, als gevolg van lagere marges voor vloeibaar aardgas (LNG). De LNG-inkomsten van het bedrijf bedroegen $ 3,55 miljard in het kwartaal dat eindigde op 30 september, vergeleken met $ 3,97 miljard een jaar eerder. De nettowinst toerekenbaar aan Cheniere bedroeg $ 893 miljoen voor het kwartaal, vergeleken met $ 1,7 miljard een jaar geleden.

- Cigna Group: Cigna overtrof de schattingen van Wall Street voor de winst in het derde kwartaal, gedreven door de grote vraag naar biosimilars van een blockbuster artritismedicijn en de afdeling voor het beheer van apotheekvoordelen die nieuwe klanten kreeg. Het conglomeraat zei in juni dat het begon met het distribueren van nauwe kopieën van AbbVie's artritismedicijn, Humira, zonder contante kosten aan patiënten die gebruik maken van zijn gespecialiseerde apotheek Accredo. Cigna verwacht dat de biosimilar-mogelijkheid verder zal gaan dan Humira en ziet dat tegen 2030 nog eens $ 100 miljard aan jaarlijkse uitgaven voor speciale geneesmiddelen in de VS zal worden onderworpen aan biosimilar- en generieke concurrentie.

- Linde: Linde, 's werelds grootste producent van industriële gassen, rapporteerde over het derde kwartaal een winst die boven de marktverwachtingen lag dankzij hogere prijzen, maar verlaagde iets de bovenkant van zijn prognose voor het hele jaar. Het Amerikaans-Duitse bedrijf, dat gassen zoals zuurstof, stikstof en waterstof levert aan fabrieken en ziekenhuizen, rapporteerde een stijging van 9% van de aangepaste winst per aandeel tot $ 3,94 in het kwartaal juli-september. Dat kwam hoger dan de gemiddelde schatting van analisten van $ 3,89 per aandeel in een LSEG-peiling. Het verwacht nu dat zijn aangepaste winst per aandeel dit jaar met 8-9% zal stijgen, na eerder een groei van 8-10% te hebben voorspeld.

- Merck & Co boekte een hoger dan verwachte winst over het derde kwartaal dankzij de sterke verkoop van zijn blockbuster kankerbehandeling Keytruda, maar de Amerikaanse geneesmiddelenfabrikant signaleerde ook een tweede kwartaal op rij van zwakke vraag naar zijn Gardasil-vaccin in China. Gardasil, dat kankers veroorzaakt door het humaan papillomavirus voorkomt, is naast Keytruda een van de belangrijkste groeimotoren van Merck geweest en een groot deel van de internationale groei is afkomstig uit China. De omzet van Gardasil daalde met 11% tot $ 2,31 miljard, waarmee de schattingen van analisten van $ 2,46 miljard werden gemist. Het bedrijf boekte in het derde kwartaal een winst van $ 3,99 miljard, of $ 1,57 per aandeel, een daling ten opzichte van $ 5,43 miljard, of $ 2,13 per aandeel, een jaar geleden als gevolg van kosten uit overnames. Analisten verwachtten gemiddeld een winst van ongeveer $ 1,50 per aandeel, volgens gegevens van LSEG. De totale omzet in het kwartaal steeg met 4% tot $ 16,66 miljard, waarmee de analistenprognoses van $ 16,45 miljard werden overtroffen.

- MetLife: MetLife rapporteerde woensdag een daling van de aangepaste winst over het derde kwartaal, als gevolg van zwakke prestaties in de groepsuitkeringsactiviteiten van de verzekeraar. De aangepaste winst van MetLife's groepsbeloningsactiviteiten - die tandheelkundige, arbeidsongeschiktheids-, gezichts-, ongevallen-, ziektekosten- en levensverzekeringen aanbieden - daalde met 27% tot $ 373 miljoen ten opzichte van een jaar eerder. De aangepaste winst van MetLife's groepsbeloningsactiviteiten - die tandheelkundige, arbeidsongeschiktheids-, gezichts-, ongevallen-, ziektekosten- en levensverzekeringen aanbieden - daalde met 27% tot $ 373 miljoen ten opzichte van een jaar eerder. Het bedrijf voorspelde ook een omzet tussen $ 45 miljard en $ 48 miljard in het vierde kwartaal, vergeleken met de schattingen van analisten van $ 46,31 miljard.

- Shell: Het bedrijf rapporteerde een winst over het derde kwartaal van $ 6 miljard die de prognoses met 12% overtrof, omdat de hogere verkoop van vloeibaar aardgas (LNG) een scherpe daling van de olieraffinage- en handelsresultaten compenseerde. De resultaten, samen met een daling van de schuldenlast en een sterke cashflow, zouden het vertrouwen van beleggers kunnen vergroten in de inspanningen van CEO Wael Sawan om de prestaties van het bedrijf tegen eind 2025 te verbeteren, aangezien hij zich richt op de meest winstgevende bedrijven, voornamelijk in olie, gas en biobrandstoffen. De aangepaste winst van Shell van $ 6,03 miljard, de definitie van nettowinst, overtrof ruimschoots de verwachtingen van analisten van een winst van $ 5,36 miljard, maar daalde met 3% ten opzichte van een jaar eerder. Het bedrijf zei dat het de komende drie maanden nog eens $ 3,5 miljard aan aandelen zou terugkopen, in een vergelijkbaar tempo als in het voorgaande kwartaal. Het dividend bleef ongewijzigd op 34 cent per aandeel.

- Uber Technologies: Uber Technologies overtrof de kwartaalwinstramingen, maar de brutoboekingen groeiden in het langzaamste tempo in meer dan een jaar, wat suggereert dat rijders kozen voor goedkoper openbaar vervoer boven taxi's. Het bedrijf voorspelde ook brutoboekingen voor het lopende kwartaal, een belangrijke prestatiemaatstaf voor app-gebaseerde taxidiensten, iets onder de schattingen. De aangepaste prognose voor de kernwinst voor de periode was echter ongeveer in lijn met de verwachtingen. De brutoboekingen voor het derde kwartaal stegen met 16,1% tot $ 40,97 miljard, maar misten de schattingen van $ 41,24 miljard, volgens gegevens verzameld door LSEG.

- Een advocaat van een moeder uit Missouri heeft woensdag een jury gevraagd om Abbott en Mead Johnson van Reckitt in totaal meer dan $ 6 miljard te laten betalen in de laatste rechtszaak over beweringen dat de formules van de bedrijven voor premature baby's een ernstige darmziekte veroorzaakten. Rechtszaken over de formules hebben alarm geslagen bij artsen die zeggen dat het de beschikbaarheid van de formules zou kunnen bedreigen of medische beslissingen zou kunnen beïnvloeden. Robert Ford, CEO van Abbott, heeft investeerders verteld dat het zijn premature zuigelingenvoeding van de markt kan halen vanwege de rechtszaak. Reckitt zei in juli dat het "opties overweegt" voor Mead Johnson, en CEO Kris Licht sloot een verkoop niet uit.

- Blackstone In & Rogers Communications: Private-equityfirma Blackstone Inc biedt C$ 7 miljard voor een minderheidsbelang in telecom- en mediabedrijf Rogers Communications's mobiele telefooninfrastructuurbedrijf, meldde de Globe and Mail op woensdag. In het kader van de deal zal Rogers een minderheidsbelang in een deel van zijn draadloze backhaul-transportinfrastructuur verkopen, zei het bedrijf eerder.

- PepsiCo: PepsiCo, dat een aantal van zijn topmerken zoals Lay's chips reviseert omdat shoppers op zoek zijn naar goedkopere opties, deelt steeds meer gegevens met grote retailers en krijgt in ruil daarvoor felbegeerde informatie over de aankopen van het winkelend publiek, zei een leidinggevende van PepsiCo deze week in een interview. De dalende snackvolumes van PepsiCo leiden tot productveranderingen. De maker van Lay's chips en Pepsi-frisdranken heeft de afgelopen kwartalen een zwakke omzetgroei gezien, wat heeft geleid tot aanpassingen aan de verpakkingsgroottes en meer reclame voor de merken Tostitos en Doritos.

Aanbevelingen

- Eli Lilly: Truist Securities verlaagt het koersdoel van $ 1.033 naar $ 1.029, omdat de omzet van de medicijnfabrikant in het derde kwartaal de schattingen van analisten miste

- Kraft Heinz: JPMorgan verlaagt het koersdoel van $ 38 naar $ 36 nadat het bedrijf zijn vooruitzichten voor de resultaten voor 2024 had verzwakt.

- Meta Platforms: Roth MKM verhoogt het koersdoel van $ 620 naar $ 635, onder de indruk van de resultaten van het bedrijf over het derde kwartaal en de omzetvooruitzichten voor het vierde kwartaal.

- MetLife: Barclays verlaagt het koersdoel van $ 91 naar $ 90, na de zwakker dan verwachte winst van het bedrijf over het derde kwartaal.

- Microsoft: DA Davidson verlaagt het koersdoel van $ 475 naar $ 425 op basis van de verwachting dat het bedrijf in het tweede kwartaal een vertraging van de Azure-omzetgroei kan laten zien.

Argenx operationeel winstgevend ondanks hogere investeringen

KBC Securities-analist Jacob Mekhael meldt dat argenx sterke resultaten heeft geboekt in het derde kwartaal van 2024, met een omzet van geneesmiddel Vyvgart die de verwachtingen overtrof en de operationele winstgevendheid werd bereikt ondanks verhoogde investeringen in R&D (onderzoek en ontwikkeling) en SG&A (verkoop, algemeen en administratie).

argenx?

argenx is een biofarmaceutisch bedrijf dat een pijplijn van gedifferentieerde therapeutica op basis van antilichamen voor auto-immuunziekten ontwikkelt en commercialiseert. Haar belangrijkste product Vyvgart is een FcRn-remmer met Prst-in-class en best-in-class potentieel. Het is commercieel beschikbaar in intraveneuze en subcutane vorm en geschikt voor maximaal 15 aandoeningen. Bovendien zijn er bijkomende opvolgingsproducten in ontwikkeling.

Midden juni verlaagde KBC Securities nog het koersdoel voor argenx.

Vyvgart-verkoop hoger dan verwacht

Jacob Mekhael vindt dat argenx een sterk kwartaal heeft neergezet met Vyvgart-verkopen die uitkwamen op 573 miljoen dollar, 8% boven de gemiddelde analistenverwachting, wat de robuustheid van de commerciële motor van het bedrijf aantoont. Het bedrijf bereikte operationele winstgevendheid voor het kwartaal ondanks verhoogde investeringen in R&D en SG&A.

Nog heel wat Vyvgart-goedkeuringen in de pijplijn

Vyvgart wordt nu vergoed in 11 landen in Europa, met nieuwe overeenkomsten in Frankrijk, Luxemburg en België. Komende commerciële en regelgevende katalysatoren omvatten goedkeuringen voor Vyvgart in gMG (auto-immuunziekte Myasthenia gravis) in Australië en Saoedi-Arabië verwacht in 2024, en in Zuid-Korea verwacht in 2025.

Voor Vyvgart SC in CIDP (auto-immuunziekte Chronische inflammatoire demyeliniserende polyneuropathie) worden goedkeuringsbesluiten in Japan, Europa en China verwacht in 2025, en regelgevende indiening in Canada tegen eind 2024. De FDA-beoordeling van Vyvgart SC voorgevulde spuit voor gMG en CIDP is aan de gang met verwachte uitspraak op 10 april 2025.

3,4 miljard dollar op de rekening

De totale operationele kosten voor het derde kwartaal van 2024 bedroegen 575 miljoen dollar (+37% op jaarbasis), voornamelijk gedreven de uitbreiding van pijplijngeneesmiddelen R&D, en hogere SG&A-uitgaven.

Argenx behaalde een operationele winst van 14 miljoen dollar voor het derde kwartaal van 2024. Het bedrijf handhaaft zijn prognose van gecombineerde R&D en SG&A op ongeveer 2 miljard dollar voor 2024. De kaspositie kwam uit op 3,4 miljard dollar (eind 2023: 3,2 miljard dollar).

KBC Securities over argenx

De gemiddelde productomzetverwachting voor 2024 staat momenteel op 1,96 miljard dollar, waardoor het bedrijf goed op weg is om aan de verwachtingen te voldoen, zegt Jacob.

Hij merkt op dat het bedrijf operationele winstgevendheid bereikte ondanks de verhoogde investeringen in R&D en SG&A. In de pijplijn worden de tijdlijnen herhaald en kijkt hij uit naar de aankomende go/no go-beslissing voor myositis tegen eind 2024 en een update over de BP-studie.

Het bedrijf handhaafde zijn opex-richtlijn (kosten om het bedrijf te laten draaien) van ongeveer 2 miljard dollar voor 2024. Jacob merkt op dat de kaspositie van 3,4 miljard dollar en de sterke commerciële uptake voldoende ruimte bieden voor argenx om zijn R&D-investeringen te realiseren.

Hij herhaalt zijn aanbeveling om op te bouwen en behoudt het koersdoel van 530 euro.

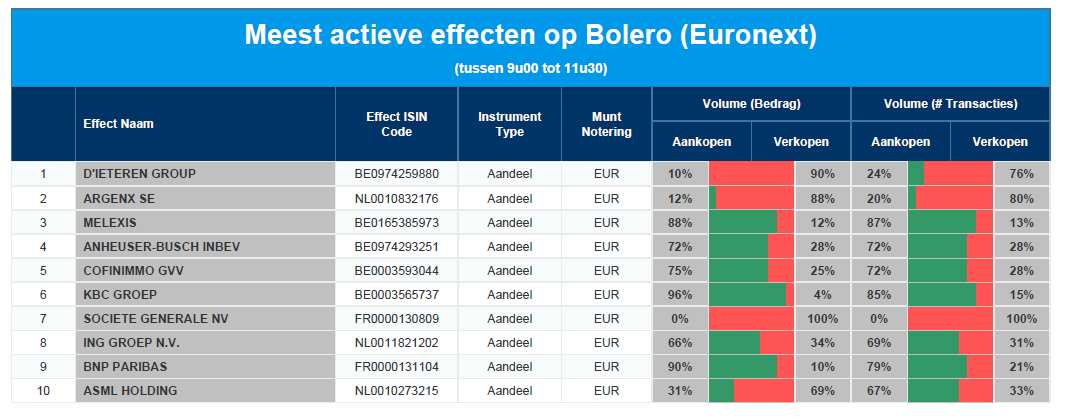

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: D'IEteren - Argenx - Melexis - AB InBev - Cofinimmo - KBC - Société Générale - ING - BNP Paribas -ASML

AI-investeringen bij Meta worden verhoogd

Meta meldt over het derde kwartaal resultaten die boven de verwachtingen uitkwamen. De omzet en de nettowinst kwamen respectievelijk 1% en 16% boven de gemiddelde analistenverwachting (gav) uit dankzij hoger dan verwachte marges. De kapitaalsinvesteringen voor 2024 werden voor het vierde kwartaal op rij opgetrokken, aldus KBC Securities-analist Kurt Ruts.

Meta?

Meta Platforms is eigenaar van Facebook, de grootste sociale netwerksite ter wereld met meer dan 2,5 miljard actieve gebruikers. Daarnaast beschikt het bedrijf met Instagram, Messenger en WhatsApp over drie communicatieplatformen die voorlopig qua commercieel potentieel grotendeels onontgonnen blijven.

Kurt besprak eerder ook al de eerstekwartaalresultaten van Meta.

40 miljard dollar aan investeringen in 2024

De kapitaalsinvesteringen (CapEx) lagen onder de gav, maar dit is een kwestie van timing. De prognose voor de kapitaalsinvesteringen voor 2024 werd immers voor het vierde kwartaal op rij opgetrokken. Dit keer met 1 miljard dollar aan de onderkant van de vork. Meta voorspelt nu dat die dit jaar ‘tussen 38 en 40 miljard dollar’ zullen uitkomen.

Ook voor 2025 wordt een significante groei van de capex verwacht. Dat is nodig om de investeringen in servers en datacenters te bekostigen voor de uitrol van (Generatieve) AI.

AI genereert stevige return on investment

CEO Mark Zuckerberg blijft de boodschap uitdragen dat hij liever te veel dan te weinig investeert in Generatieve AI, gezien de lange doorlooptijden van AI-investeringen. Hij gaf ook aan dat andere vormen van AI (zoals Machine Learning) nu al de core business ondersteunen en een stevige return on investment genereren. Met behulp van ML leveren ze onder meer gepersonaliseerde reclame en contentsuggesties.

Het ziet er dus niet naar uit dat “Zuck” snel de voet van het gaspedaal zal halen op het vlak van AI-investeringen. Uitstekend nieuws voor beleggers in onder andere Nvidia (kopen, koersdoel: 145 dollar), AMD (kopen, koersdoel: 208 dollar) en Samsung (kopen, koersdoel: 1 500 dollar).

KBC Securities over Meta

Op korte termijn verwachten Kurt Ruts dat Meta het goed zal blijven doen. Zijn bezorgdheden liggen eerder in de toekomst:

(1) moeilijkere vergelijkingsbasis volgend jaar;

(2) moeilijk om nog nieuwe gebruikers te vinden als je er al 4 miljard hebt;

(3) meer en meer focus op privacy vanwege de regulator die het businessmodel kan ondermijnen;

(4) in tegenstelling tot de andere hyperscalers heeft Meta geen publiek cloudaanbod waarmee het investeringen in Generatieve AI ten gelde kan maken.

Kurt benadrukt nog eens dat de solide resultaten en de voortdurende investeringen in AI de toekomst van het bedrijf veiligstellen. Ondanks enkele zorgen over de lange termijn, blijft hij optimistisch over de groeivooruitzichten van Meta. Het koersdoel wordt verhoogd van 500 dollar naar 580 dollar, met een aanbeveling om te “houden”.

Bron: KBC Securities

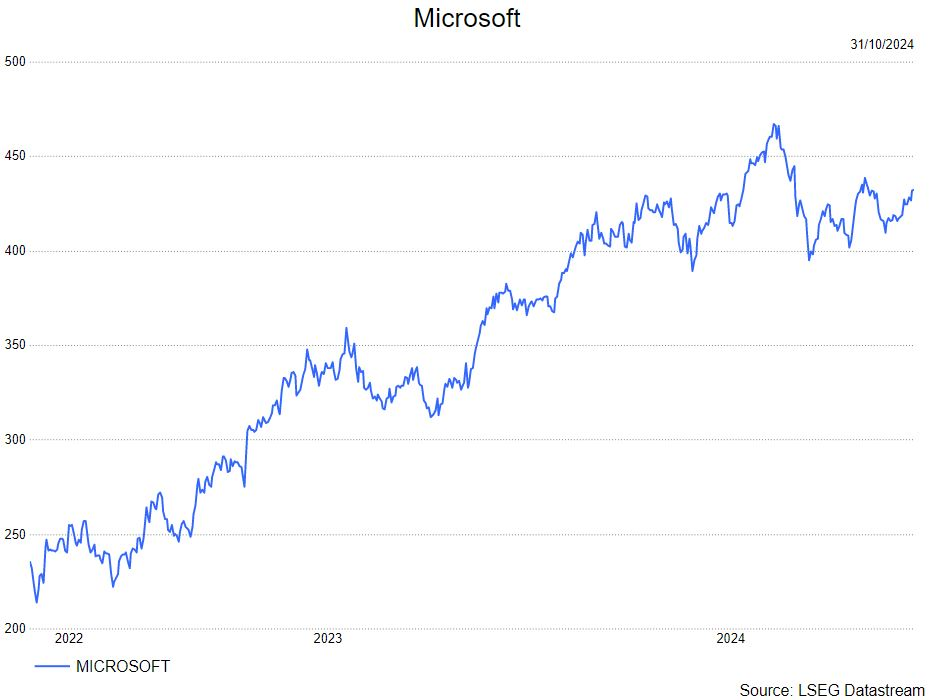

Microsoft rapporteert solide septemberkwartaal 2024

Microsoft?

De software van Microsoft is overal aanwezig. Het Windows besturingssysteem controleert nog altijd de pc-markt terwijl SQL Server één van de belangrijkste platformen voor databases is. Daarnaast behoren OfSce 365 & Microsoft Dynamics tot de populairste softwaretoepassingen voor bedrijven. Ten slotte zorgt Azure dat Microsoft één van de belangrijkste cloudspelers is

Nieuws

Microsoft rapporteerde gisteren nabeurs over het septemberkwartaal resultaten die licht de verwachtingen overtroffen. De beat kwam van de divisie ‘More Personal Computing’ die algemeen als de minst belangrijke wordt beschouwd. De totale omzet groeide 16%. De operationele winst steeg met 14% tot 30,6 miljard dollar, zo’n 2% boven de verwachting.

De groei van Azure (binnen de divisie Intelligent Cloud) is nog steeds het cijfer waar het meest wordt naar uitgekeken en deze ontgoochelde niet: Azure groeide met 34% tegen constante wisselkoersen, in lijn met de verwachting. Voor het lopende kwartaal gaat het bedrijf evenwel uit van een vertraging tot 31 à 32% tegen constante wisselkoersen, wat onder de consensus is die rekende op een stabiele groei. Voor de tweede jaarhelft van het boekjaar 2025 (wat neerkomt op de eerste jaarhelft van kalenderjaar 2025) verwacht Microsoft evenwel dat die groei opnieuw zal aantrekken omdat er dan meer capaciteit ter beschikking zal zijn dankzij de forse investeringen die het bedrijf doet.

Over het voorbije kwartaal stegen die kapitaalinvesteringen maar liefst met 79% tot circa 20 miljard dollar. En ook in het lopende kwartaal zullen de investeringen sequentieel de hoogte ingaan.

Voor het lopende kwartaal gaat Microsoft uit van een totale omzetgroei van 10.4% tegen constante wisselkoersen, wat zo’n 2% onder de gemiddelde analistenverwachtingen is.

KBC Securities over Microsoft

Solide resultaten bij Microsoft. De groei van Azure vertraagde wel lichtjes (1 procentpunt) maar het bedrijf benadrukte dat dit het gevolg is van (tijdelijke) capaciteitsbeperkingen. Het herhaalde bovendien de verwachting voor een versnelling van de groei in de tweede helft van het boekjaar.

Beleggers reageerden nabeurs negatief op de lagere verwachte groei bij Azure in het lopende kwartaal. De analist van KBC Securities, Kurt Ruts, is bereid Microsoft het voordeel van de twijfel te gunnen.

Kurt handhaaft zijn kopen-aanbeveling en koersdoel van 490 dollar.

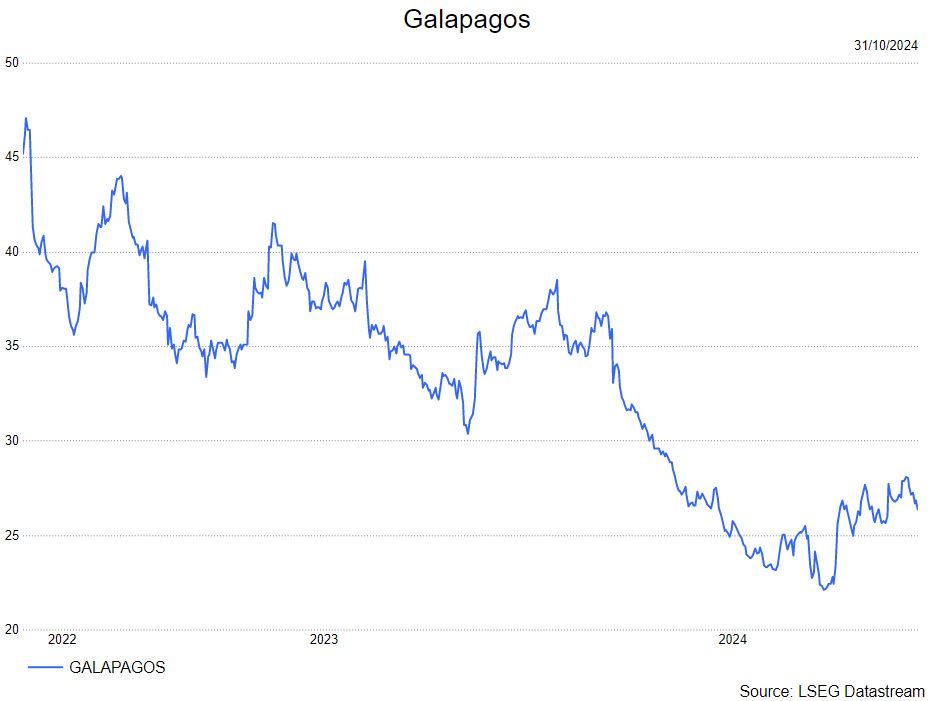

Weinig spectaculaire resultaten bij Galapagos

ontdekkingsplatform, met 1,1 miljard euro uitgestelde inkomsten voor de rest van de 10-jarige samenwerking (eindigend in 2029). Onderzoek (R&D) steeg met +42% tot 238 miljoen euro (2023: 167 miljoen euro), terwijl de verkoop-, algemene en administratieve kosten stegen met +7% tot 93 miljoen euro (2023: 87 miljoen euro).

KBC Securities over Galapagos

Galapagos rapporteerde vrij vlakke resultaten. Op basis van deze resultaten handhaaft de analist zijn kopen-aanbeveling en koersdoel van 50 euro.

KBC Securities: "Markt verwachtte meer van BNP Paribas"

BNP Paribas presteerde in lijn met de analistenverwachtingen in het derde kwartaal van 2024, zegt KBC Securities-analist Benjamin Wollf. Hij merkt op dat er enkele opvallende trends waren. Ondanks de sterke resultaten van de investeringsbank, kon BNP Paribas de verwachtingen niet overtreffen, wat leidde tot een daling van het aandeel.

BNP Paribas?

BNP Paribas is de grootste bank in de eurozone. De thuismarkten zijn Frankrijk, Italië, België en Luxemburg. De activiteiten zijn onderverdeeld in 3 segmenten: Corporate & Institutional Banking (CIB), Commercial, Personal Banking & Services (CPBS) en Investment Protection Services (IPS).

Voor Benjamin was BNP Paribas het favoriete bankaandeel voor het tweede kwartaal van ’24.

Commerciële bank-tak ziet omzet dalen

Benjamin geeft aan dat de omzet van de investeringsbank in het derde kwartaal met 13% steeg in de “Equity”-afdeling (aandelenafdeling) en met 12% in de “fixed income, currencies and commodities”- of FICC-afdeling (obligaties, munteenheden en grondstoffen). De stijging in FICC is opvallend, aangezien sectorgenoten worden geconfronteerd met een lagere omzet in hun FICC-afdeling. CFO Marchenil verklaarde in een Bloomberg-interview dat de groei te danken is aan BNP's uitgebreid aanbod aan services. De omzet uit “corporate finance” en adviesverlening steeg met 6%.

De commerciële bank zag zijn omzet dalen met 2,6% door een zwakker resultaat van de leasingmaatschappij Arval. Arval wordt geconfronteerd met lagere prijzen voor tweedehandswagens. De netto-intrestinkomsten stegen jaar-op-jaar wel met 1,7%.

Toch stijgende nettowinst

Ondanks de iets mindere resultaten zag BNP Paribas jaar-op-jaar zijn nettowinst toch met 5,9% stijgen naar 2,9 miljard dollar. De omzet steeg met 3,1% en de risicokosten waren slechts 729 miljoen euro, terwijl de markt rekende op 859 miljoen euro.

Het derde kwartaal van 2024 was een bewogen kwartaal op M&A-vlak (fusies en overnames). In de zomervakantie nam BNP het vermogensbeheer van AXA over en in september de Duitse private bank van HSBC. Voordien had het zijn participatie in Ageas al verhoogd. De M&A-strategie is in lijn met de focus van de bank om meer te groeien in de investeringsbank.

BNP slaagde erin 655 miljoen euro te besparen in de eerste negen maanden van 2024. Met een jaardoelstelling van 1 miljard euro, moet er nog zo'n 345 miljoen euro bespaard worden in het laatste kwartaal.

De CET1-ratio (maatstaf voor de solvabiliteit van banken die het kernkapitaal vergelijkt met de risicogewogen activa) daalde met 0,3% naar 12,7%. BNP bevestigde zijn jaarprognose: een omzetgroei van 2% en een nettowinst van meer dan 11,2 miljard euro.

KBC Securities over BNP Paribas

Benjamin Wolff vindt het jammer dat het aandeel sinds de cijfers onder druk staat, terwijl de resultaten in se in orde waren. Hij denkt dat de marktverwachtingen misschien iets te hoog waren opgelopen door de zeer sterke resultaten van sectorgenoten.

Hij blijft geloven in het investeringsverhaal van BNP Paribas omdat het relatief goedkoop is op historisch niveau en sectorniveau. Met een verwacht brutodividendrendement van 7,5% voor de komende 12 maanden is BNP ook één van de aantrekkelijkste dividendbetalers in de bankensector. Hij blijft bij zijn ‘Kopen’-aanbeveling en koersdoel van 80 euro.

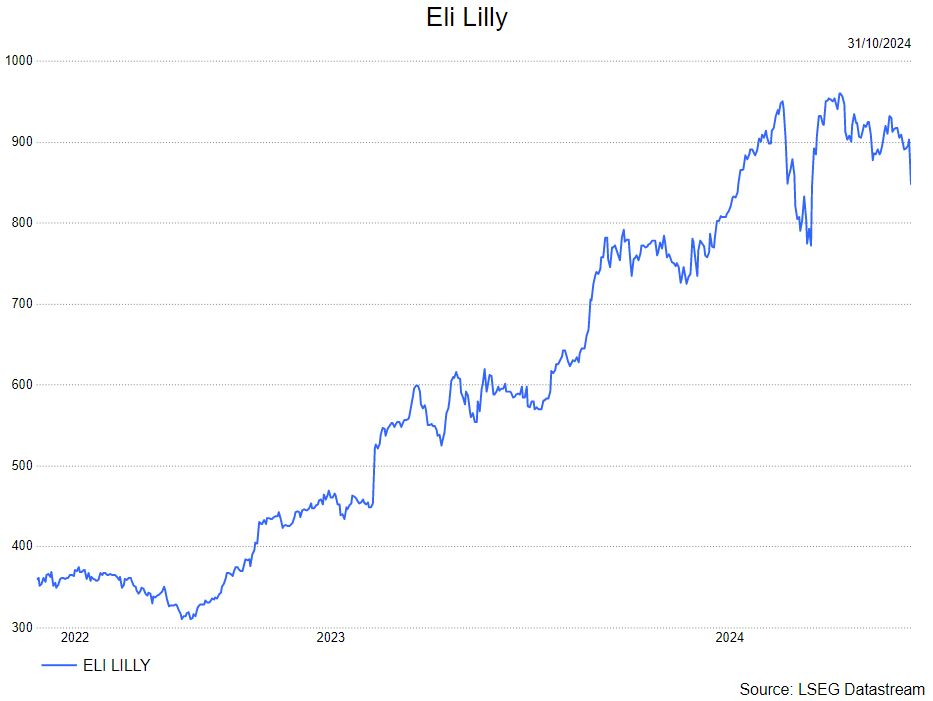

Eli Lilly: misser in het derde kwartaal door voorraadafbouw

Eli Lilly?

Eli Lilly is een farmaceutisch bedrijf dat actief is op het vlak van diabetes/obesitas, oncologie, immunologie, pijn en neurologie.

In het 3e kwartaal miste de Tirzepatide-franchise 18% met Mounjaro op 3,11 miljard dollar versus 3,64 miljard dollar verwacht en Zepbound op 1,26 miljard dollar versus 1,74 miljard dollar verwacht, wat absoluut onverwacht was door de markt. Naast de Tirzepatide-franchise waren ook de oudere producten zwak, maar dit werd gecompenseerd door Trulicity.

Volgens de eerste commentaren was de misser te wijten aan voorraadinvloeden op de omzet van Tirzepatide in de VS. De omzetverwachting voor 2024 werd verlaagd van 45,4-46,6 miljard dollar naar 45,4-46,0 miljard dollar en impliceert een sterke groei in het vierde kwartaal, wat het standpunt van KBCS ondersteunt dat deze zeldzame misser eenmalig is.

KBC Securities over Eli Lilly

Het aandeel staat onder druk door een zeldzame misser op zowel de omzet als tegenwind bij klanten, terwijl KBC Securities en de analisten positieve voorraadeffecten verwachtten. Ondanks de misser blijft de analist van KBC Securities, Andrea Gabellone, positief. Hij heeft het aandeel op 2 mei toegevoegd aan zijn kooplijst op 755 dollar.

Andrea handhaaft de kopen-aanbeveling en koersdoel van 1.045 dollar;

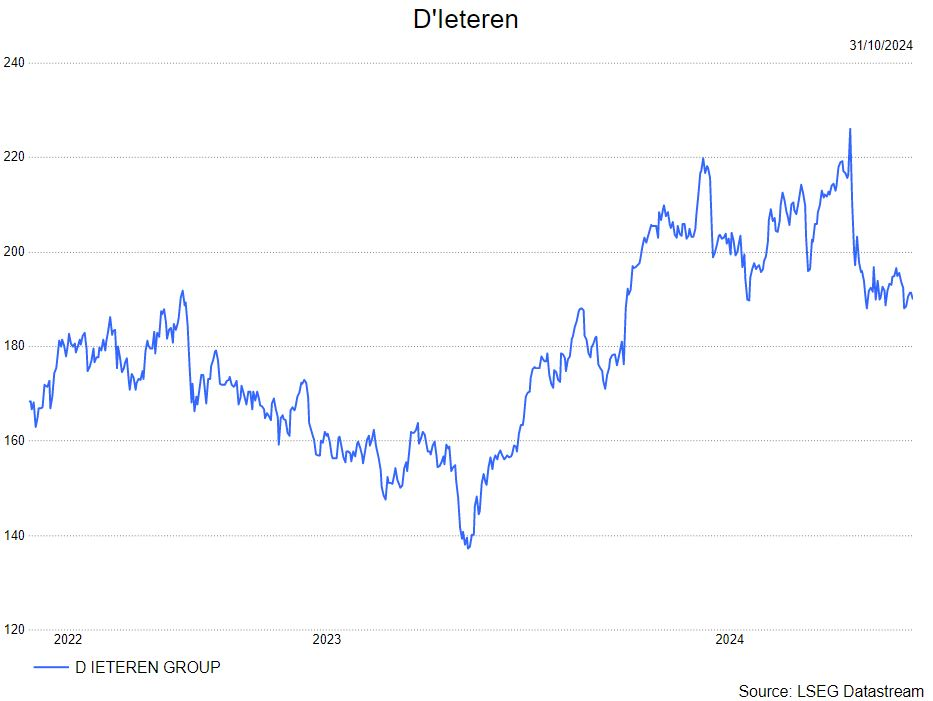

D'Ieteren krijgt koersdoelverhoging van KBC Securities

D'Ieteren?

D'Ieteren Groep is een familiebedrijf dat historisch gegroeid is als exclusieve verdeler van het merk Volkswagen in België. De grootste positie van de groep is echter zijn participatie van 50% in Belron, de wereldleider op het gebied van de herstelling en vervanging van voertuigbeglazing (VGRR). Daarnaast heeft D'Ieteren Group een belang van 40% in TVH parts, een toeleverancier van wisselstukken voor vorkheftrucks, een belang van 100% in het notitieboekjesbedrijf Moleskine en een belang van 100% in Parts Holding Europe (PHE), een leverancier van wisselstukken voor wagens.

D'Ieteren heeft aangekondigd dat Atessa, de holdingmaatschappij van ex-CEO Gary Lubner, een bindende overeenkomst heeft ondertekend voor de verkoop van 1,4% van zijn participatie in Belron aan de bestaande minderheidsaandeelhouders (CD&R, H&F, GIC & Blackrock). De transactie waardeert Belron op een EV (enterprise value) van 32,2 miljard euro en een eigen vermogen van 23,5 miljard euro (na dividendherschikking). Dit in vergelijking met een EV van 21,0 miljard euro en een eigen vermogen van

van 17,2 miljard euro in 2021, toen CD&R een deel van zijn belang verkocht aan Blackrock, H&F & GIC. Merk op dat Belron sinds de transactie van 2021 ook 6,1 miljard euro heeft uitgekeerd aan de aandeelhouders, wat dus een aanzienlijke waarderingsverhoging impliceert.

De nieuwe aandeelhoudersstructuur ziet er als volgt uit : D'Ieteren (50,3%), CD&R, H&F, GIC en Blackrock (40,1%), management & Atessa (9,6%). D'Ieteren vermeldde verder dat de transactie de robuustheid van het model van Belron onderstreept.

KBC Securities over D'Ieteren

Hoewel KBC Securities herkent dat de aandeelhoudersverschuiving relatief klein is in omvang (belang van 1,4%), is de waarderingsverhoging aanzienlijk. Dit komt doordat de EV van 32,2 miljard euro en een eigen vermogenswaarde van 23,5 miljard euro aanzienlijk boven de geschatte EV van 24,7 miljard euro en een eigen vermogen van 15,7 miljard euro ligt.

Rekening houdend met de transactie in het KBCS-model, leidt de analist van KBCS, Michiel Declercq, een nieuwe

waardering voor Belron af van 222,7 euro per aandeel, tegenover 148,8 euro per aandeel eerder. In combinatie met

de andere activiteiten leiden we een netto actiefwaarde (NAV) van 283,8 euro per aandeel na buitengewoon dividend (74 euro per aandeel) (oorheen 209,9 euro per aandeel).

KBCS hanteert traditioneel een conservatievere waarderingsbenadering voor de verschillende activa, heeft Michiel de hogere waardering voor Belron gedeeltelijk gecompenseerd door een meer conservatieve holdingkorting van 20% (versus 15% eerder). Dit geeft ons een nieuwe impliciete waardering van 227,1 euro per aandeel na het buitengewone dividend. Aangezien het buitengewoon dividend nog moet worden uitbetaald, voegen we nog steeds het dividend van 74,0 euro per aandeel toe, wat een impliciete waardering van 301,1 euro per aandeel oplevert.

Michiel handhaaft de kopen-aanbeveling maar verhoogt het koersdoel van 252 euro naar 300 euro.

KBC Securities: "Uitstekende resulaten bij Zwitserse bank UBS"

UBS' nettowinst kwam in het derde kwartaal van 2024 ver boven de verwachtingen uit, zegt KBC Securities-analist Benjamin Wolff. Hij merkt op dat de overtreffing van de verwachtingen vooral te danken is aan een zeer hoge winst in de investeringsbankdivisie. Ondanks de sterke resultaten, daalde het aandeel na de bekendmaking van de cijfers door winstnemingen en zorgen over risico's en waardering.

UBS?

Het Zwitserse UBS is een geïntegreerde bank die wereldwijd actief is in de domeinen van private banking, vermogens- en fondsenbeheer, retailbankieren en bedrijfsbankieren. UBS legt tegenwoordig een klemtoon op de opkomende economieën in Zuidoost-Azië waar het organische groei nastreeft in zowel vermogensbeheer als investeringsbankieren.

Benjamin besprak eerder ook al de, toen ook al, sterke tweedekwartaalresultaten van UBS.

Opverende aandelenmarkten en serieuze kostenbesparingen bij Credit Suisse

Benjamin Wolff geeft aan dat UBS in het derde kwartaal van 2024 een nettowinst van 1,4 miljard dollar boekte, terwijl de gemiddelde analistenverwachting (gav) op 740 miljoen dollar lag. De overtreffing van de verwachtingen is vooral het gevolg van een zeer hoge winst in de investeringsbankdivisie.

Deze divisie, zoals de gehele sector, kon profiteren van een hoger aantal transacties dankzij opverende aandelenmarkten. Jaar-op-jaar steeg de winst met 36%. Het verlies in de overgenomen Credit Suisse-business was ook lager dan verwacht door kostenbesparingen. Het totale kostenbesparingsprogramma zou in 2024 zo'n 7,5 miljard dollar opbrengen, terwijl UBS voordien rekende op 7 miljard dollar.

Integratie Credit Suisse-klanten loopt vlotter dan verwacht

Op geografisch niveau zag de bank vooral een sterk momentum in Noord- en Zuid-Amerika en Azië/Pacific. De bank meldde ook dat het een eerste groep van Credit Suisse-klanten in Luxemburg en Hong Kong heeft overgezet naar het UBS-platform. Japan en Singapore zijn de volgende groep klanten die de overzet maken. Voordien meldde UBS dat het zo'n 18 maanden zou duren vooraleer alle klanten zouden overgezet zijn. In het algemeen is de integratie sneller aan het verlopen dan verwacht.

Sergio Ermotti, CEO van UBS, zei in een interview met televisiezender CNBC dat de bank nauwlettend naar de Amerikaanse verkiezingen zal kijken. Het zou wel eens een bewogen verkiezing kunnen worden dat het vierde kwartaal van 2024 voor UBS bepaald. Er zijn ook wat zorgen om de oplopende schuld in de wereld, maar UBS verwacht geen significante problemen op kort termijn. In hetzelfde interview zei Ermotti dat de winst van UBS voor slechts 20% afhankelijk is van de netto-intrestinkomsten. Door dit gediversifieerd businessmodel zijn ze beter bestand tegen dalende intrestvoeten.

Lagere CET1-ratio

Er is nog steeds veel onzekerheid omtrent strengere kapitaalvereisten in Zwitserland. UBS blijft onderhandelen met de overheid om af te zien van (te) strenge kapitaalvereisten. De onderhandelingen zouden moeten landen tegen eind 2024/begin 2025. UBS' CET1-ratio (een maatstaf voor de solvabiliteit van banken die het kernkapitaal vergelijkt met de risicogewogen activa.) bedraagt 14.3%, een daling met 0,5% tegenover het einde van het tweede kwartaal van 2024. De daling is het gevolg van een herwaardering van Credit Suisse activa. Dat is ook aan de lage kant in vergelijking met Europese sectorgenoten.

Het inkoopprogramma van 1 miljard dollar staat niet onder druk door de lagere CET1-ratio, verzekert management. De aandeelhoudersvergoeding moet in 2026 hoger liggen dan voor de overname van Credit Suisse. 2025 is onzekerder met de nieuwe kapitaalvereisten in het vooruitzicht, meer details zullen aangekondigd worden bij de jaarresultaten in februari.

Het aandeel zakte met meer dan 3,5% na de resultaten.

KBC Securities over UBS

Benjamin Wolff vindt het opmerkelijk dat een aandeel zo hard wordt afgestraft na zulke sterke resultaten. Hij denkt dat verschillende factoren hiertoe bijdragen.

Ten eerste, het aandeel was op een maand tijd met 12% gestegen (voor de resultaten). Meerdere winstnemingen zijn dus waarschijnlijk.

Ten tweede noteert het UBS-aandeel met een forse premie ten opzichte van de sector: 35% op basis van voorwaartse koerswinst en 20% op basis van koersboekwaarde. Het inschatten van de toekomstige winst en faire boekwaarde is wel moeilijk bij UBS door de Credit Suisse-overname.

Ten derde is er het risico op strengere kapitaalvereisten.

Omdat het verwacht dividendrendement en inkooprendement aanzienlijk lager zijn vergeleken met sectorgenoten zoals BNP blijft Benjamin bij zijn “Verkopen”-aanbeveling en koersdoel van 25 CHF.

Bron: KBC Securities

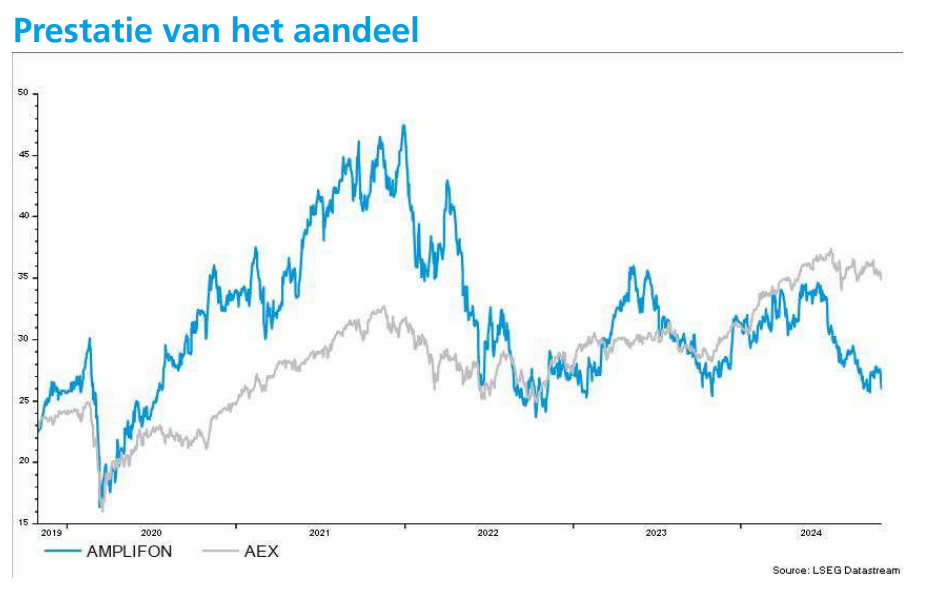

KBC Securities: "Amplifon is klaar voor markherstel in 2025"

De resultaten over het derde kwartaal van 2024 van Amplifon bevatten over het algemeen geen grote verrassingen. KBC Securities-analist Andrea Gabellone merkt op dat de gemiste bedrijfswinst (EBIT) voornamelijk te wijten was aan lagere operationele hefboomwerking, hogere marketinginvesteringen en de versterking van de capaciteit van audiologen in Frankrijk ter voorbereiding op de verwachte marktgroei in 2025. Ondanks de recente koersdaling blijft hij positief over het aandeel.

Amplifon?

Amplifon is wereldwijd marktleider in de sterk gefragmenteerde detailhandel voor hoortoestellen (13% marktaandeel), waar 45% van de markt bestaat uit onafhankelijke winkels. Het bedrijf werd in 1950 opgericht in Milaan om hooroplossingen op maat te bieden voor mensen die na de oorlog aan gehoorverlies leden.

Andrea startte de opvolging van het Amplifon in juni ’24.

Groei op eigen kracht stelt teleur

Andrea Gabellone geeft aan dat de verkoop van Amplifon in het derde kwartaal 568 miljoen euro bedroeg, wat perfect in lijn was met de gemiddelde analistenverwachting (gav) en een stijging met 8% op basis van constante wisselkoersen.

De organische groei (groei op eigen kracht, zonder overnames) stelde echter teleur met 3,9% versus de verwachte 5,4%, terwijl fusies en overnames (M&A) de meerderheid van de verkoopgroei dreven met 4%.

Regionaal gezien bleven de verkopen in EMEA (Europa, Midden-Oosten en Azië) met 344 miljoen euro, iets onder de schattingen, terwijl de “Amerika's” sterk bleven presteren met 126 miljoen euro, een stijging met 2% ten opzichte van de gav, dankzij een organische groei met 12,1%. De verkoop in APAC (Azië/Pacific) bedroeg 97 miljoen euro, ook iets onder de gav.

Europese markt zou ‘normaliseren’ in kwartaal vier

Wat betreft de vooruitzichten, verwacht het management dat de Europese markt in het vierde kwartaal van 2024 geleidelijk zal normaliseren, terwijl de Amerikaanse markt naar verwachting zal blijven groeien, in lijn met de initiële verwachtingen.

De verkoopgroei voor 2024 wordt gehandhaafd tussen 7 en 9 %, in lijn met de gav. De mix is voorspelbaar meer gericht op M&A versus organisch. De bedrijfskasstroom (REBITDA)-marge wordt verlaagd naar 24% (van 24,3%) om dezelfde redenen die de gemiste bedrijfswinst (EBIT) van vandaag veroorzaakten.

KBC Securities over Amplifon

Andrea Gabellone blijft positief over Amplifon, ondanks de recente koersdaling en de tegenvallende groei in Europa. Hij benadrukt dat het bedrijf blijft profiteren van de seculiere groei van de markt voor hoortoestellen met een unieke retailerhoek, waardoor het bedrijf minder onderhevig is van productcycli in vergelijking met andere hoortoestelfabrikanten. Het koersdoel voor Amplifon is 42 euro en de aanbeveling blijft 'Kopen'.

Bron: KBC Securities

Volkswagen bevestigt verlaagde 2024-prognose

Volkswagens resultaten over het derde kwartaal liggen grotendeels in lijn met de verwachtingen. De groepsomzet kwam 4% boven de gemiddelde analistenverwachting (gav) uit, terwijl de bedrijfswinst of EBIT 3% onder de verwachting bleef. KBC Securities-analist Kurt Ruts geeft aan dat de focus van beleggers nu ligt op de nakende onderhandelingen met de Duitse vakbonden.

Volkswagen?

Volkswagen is de grootste autoconstructeur in Europa en het bezit merken zoals Audi, Porsche, Lamborghini, Bentley, Bugatti, Škoda, Seat en uiteraard Volkswagen. Het is ook actief in Unanciële dienstverlening en in het verhuren van wagens. Daarnaast is de groep ook eigenaar van de Zweedse vrachtwagenconstructeurs Scania en MAN.

Verkoop zou moeten aantrekken in 4de kwartaal

De groepsomzet van 78,5 miljard euro kwam 4% boven de gav uit, terwijl de operationele winst van 2,9 miljard euro zo’n 3% onder de verwachting bleef. De EBIT-marge bedroeg 3,6% tegenover een verwachte 3,9%. Volkswagen bevestigde de prognose voor het lopende boekjaar 2024 (die het op 27 september had verlaagd):

- een omzet van ongeveer 320 miljard euro;

- een bedrijfswinst (EBIT) van 18 miljard euro (voor een EBIT-marge van 5,6%);

- een vrije kasstroom (het geld uit inkomsten dat beschikbaar is na betaling van productiekosten of investeringen en dat door de onderneming gebruikt kan worden voor nieuwe investeren, om rente te betalen, om schulden te verlagen, om aandelen terug te kopen of om dividenden uit te keren) in de autodivisie van 2,0 miljard euro;

- een netto-cashpositie van 36 à 37 miljard euro.

Het bedrijf ziet een verbeterende verkooptrend in het vierde kwartaal van 2024, dankzij de lancering van nieuwe modellen. De focus van beleggers ligt nu op de nakende onderhandelingen met de Duitse vakbonden betreffende de reorganisatie van het bedrijf. Volgens recente berichten in de pers zou Volkswagen in Duitsland tot drie fabrieken willen sluiten, de lonen met 10% willen verlagen en duizenden werknemers laten afvloeien. Het management hield hieromtrent (begrijpelijk) de lippen op elkaar.

KBC Securities over Volkswagen

Volkswagen is een complex conglomeraat waar de bedrijfsvoering het resultaat is van een evenwichtsoefening tussen verschillende belangengroepen, stelt Kurt Ruts. Daardoor kan het moeilijk inspelen op nieuwe trends in de markt. Voorts liggen de vaste kosten in Duitsland te hoog en is de productiviteit er ondermaats.

Volkswagen probeert hier al enige tijd iets aan te doen maar stuit op de verschillende belangen van de stakeholders. Toch lijkt iedereen nu wel overtuigd van de ernst van de situatie. Het is dan ook uitkijken naar de uitkomst van de onderhandelingen met de vakbonden. Kurt behoudt de “Houden”-aanbeveling maar verlaagt het koersdoel van 110 euro naar 100 euro.

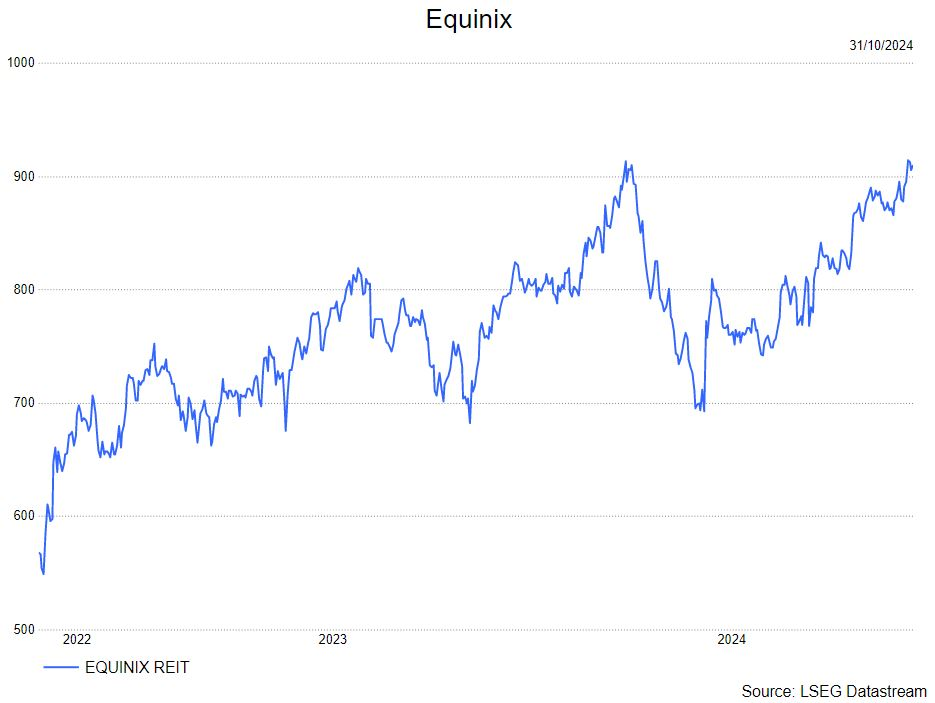

Equinix heeft een sterk derde kwartaal

Equinix?

Equinix is wereldwijd actief in de verhuur van serverruimte en internetconnectie. In totaal biedt de onderneming zijn diensten aan op vijf continenten via meer dan 200 datacenters. Equinix maakt het voor bedrijven mogelijk om hun applicaties in de cloudomgeving te laten draaien waarbij bedrijven ook hun eigen servers binnen het datacenter kunnen connecteren met servers van andere bedrijven en met het internet.

De aangepaste bedrijfskasstroom (EBITDA) van 1,048 miljard dollar versloeg de ramingen van 1,030 miljard dollar en de inkomsten bedroegen 2,.201 miljard dollar, ook hoger dan de consensus. Over het geheel genomen is het management positief over de prijsstelling en heeft het dit waargemaakt door de maandelijks terugkerende inkomsten (MRR) in het derde kwartaal met 22 dollar te laten stijgen tot 2.309 dollar, gesteund door een aanbodtekort dat zorgt voor een sterker prijsstellingsvermogen voor Equinix.

KBC Securities over Equinix

Het derde kwartaal was sterk voor Equinix met een groei van de factureerbare activiteiten en een aanhoudend sterke prijsstelling, ondersteund door een aanbodtekort. De verhoging van de vooruitzichten is nog steeds iets boven de ramingen en wordt ondersteund door een solide uitvoering. De analist van KBC Securities, Andrea Gabellone, heeft zijn model herzien.

Andrea handhaaft de kopen-aanbeveling maar verhoogt het koersdoel van 910 dollar naar 1.035 dollar.

KBC Securities: “Sterke resultaten bij Mondelez maar moeilijker 2025”

Mondelez heeft sterke resultaten geboekt, maar het bedrijf verwacht moeilijkheden in 2025. De organische omzet steeg met 5,4%, en de bruto marge kwam uit op 40,5%. KBC Securities-analist Tom Noyens geeft aan dat de winstgroei in 2025 onder druk zal staan door aflopende cacao-contracten.

Mondelez?

Het vroegere Kraft Foods stootte in oktober 2012 zijn Amerikaanse kruideniersdivisie af. De restgroep met de snelst groeiende activiteiten gaat sindsdien door het leven als Mondelez. De onderneming is uitgegroeid tot een toonaangevende speler in de snackwereld en legt zicht toe op koekjes, chocolade, kauwgom en dranken. Bekende merken zijn Oreo, Milka en Lu.

Tom besprak eerder ook al de eerstekwartaalcijfers van Mondelez.

Aflopende voordelige Cacao-contracten

Algemeen gezien kon Mondelez een mooi rapport afleveren, vindt Tom. De organische omzet steeg met 5,4%, terwijl de gemiddelde analistenverwachting (gav) op 4,8% lag. De bruto marge kwam uit op 40,5%, tegenover de gav van 37,9%. De winst per aandeel bedroeg 0,99 dollar, wat hoger was dan de verwachte 0,85 dollar. Sterke prestaties werden opgetekend in Noord-Amerika, Europa en Azië, terwijl Latijns-Amerika, voornamelijk Mexico en Argentinië, zwakker presteerde.

Tom Noyens geeft dat het vanaf nu iets moeilijker zal worden. Het zal niet evident zijn om winstgroei te boeken in 2025. Dat komt omdat de huidige cacao-contracten lopen aan voordeligere prijzen, maar deze zullen stapsgewijs aflopen, wat druk zal zetten op de marges. Verdere prijsverhogingen en besparingsplannen zouden de druk (deels) moeten compenseren

KBC Securities over Mondelez

Geen slecht resultaat voor Mondelez met mooie groeicijfers, zegt Tom Noyens. Hierin ziet hij ook een sterke strategische wijziging om, net als bij Pepsico, voornamelijk kleinere snack pakjes samen te stellen (shrinkflation). Hierdoor voelt de consument dat minder aan de kassa, maar kan Mondelez haar gestegen kosten toch nog doorrekenen. Dat werpt duidelijk zijn vruchten af en Tom ziet dat de belangrijkste regio's goed blijven presteren.

Weliswaar schuilt er een sterke adder onder het gras, de cacao-kosteninflatie. Mondelez is al begonnen met de prijzen stelselmatig op te trekken, vandaar ook de sterke margeverbeteringen, maar het kon toch nog genieten van oude contracten aan lagere prijzen. Nu deze historische contracten aflopen, zal in de komende kwartalen een sterke inflatie opduiken in één van Mondelez’ belangrijkste kostenposten. Het Management erkent ook dat die kosten de komende kwartalen impact zullen hebben op de winstgevendheid.

Tom Noyens behoudt het koersdoel van 70 dollar met een ongewijzigd “Houden”-aanbeveling. Zoals voorspeld beweegt het aandeel veelal tussen de 65 à 75 dollar band en hij gaat ervan uit dat dit nog even kan aanhouden.

Bron: KBC Securities

Bedrijfsnieuws uit Amerika

Meta voorspelt scherpe stijging in AI-kosten, terwijl resultaten verwachtingen overtreffen

- De eigenaar van Facebook waarschuwde voor een "significante versnelling" van AI-gerelateerde infrastructuurkosten volgend jaar, terwijl het de schattingen van analisten voor de omzet en winst in het derde kwartaal overtrof. Het bedrijf investeert zwaar in datacenters om te profiteren van de generatieve AI-boom, maar verwacht niet direct inkomsten uit deze investeringen te halen. Meta rapporteerde een winst per aandeel van 6,03 dollar (gemiddeld werd 5,25 dollar verwachtn) en een omzet van 40,59 miljard dollar in het derde kwartaal. Het bedrijf voorspelde een omzet tussen 45 miljard en 48 miljard dollar voor het vierde kwartaal.

Microsoft hint op tragere groei van cloudactiviteiten

- De Windows-maker voorspelde een toename van de uitgaven voor kunstmatige intelligentie dit kwartaal, maar een tragere groei in zijn cloudbedrijf Azure, wat aangeeft dat grote AI-investeringen niet voldoende waren om de capaciteitsbeperkingen in zijn datacenters bij te houden. Het bedrijf overtrof de schattingen van Wall Street voor de omzet en winst in het eerste kwartaal, met een winst per aandeel van 3,30 dollar, vergeleken met de gemiddelde analistenverwachting van 3,10 dollar. De omzet steeg met 16% tot 65,6 miljard dollar in het fiscale eerste kwartaal dat eindigde in september, vergeleken met de gemiddelde analistenverwachting van 64,5 miljard dollar.

Starbucks-CEO belooft cafés te moderniseren en menu te vereenvoudigen

- De koffieketen zal zijn Amerikaanse locaties vernieuwen met comfortabelere zitplaatsen, keramische mokken en een koffie-condimentenbar, met een wachttijd van minder dan vier minuten. Het bedrijf kampt met dalende vraag naar zijn dure dranken in de VS en China, en ook een daling van de aandelenkoers. De CEO, Brian Niccol, wil de strategie fundamenteel veranderen om klanten terug te winnen en weer te groeien. Starbucks sprak over het vierde kwartaal van een daling met 7% in wereldwijde vergelijkbare verkopen.

Verkoopcijfers afslankmedicijn van Eli Lilly vallen tegen

- De farmaceutische gigant zag zijn aandelen dalen nadat de verkoop van zijn gewichtsverlies- en diabetesmedicijnen Zepbound en Mounjaro de verwachtingen van Wall Street niet haalde. Het bedrijf meldde dat de voorraden van deze medicijnen in magazijnen bleven liggen, ondanks eerdere tekorten. De winst per aandeel werd verlaagd naar een bereik van 13,02 tot 13,52 dollar, vergeleken met een eerdere verwachting van 16,10 tot 16,60 dollar. De omzetprognose voor het volledige jaar werd ook verlaagd naar 45,4 tot 46 miljard dollar.

Mindere voorraadvorming in Noord-Amerika en zwak Europa doet Caterpillar vooruitzichten afzwakken

- De fabrikant van bouw- en mijnbouwmachines verlaagde opnieuw zijn jaarlijkse omzetprognose vanwege zwakte in Europa en Azië/Pacific en lagere voorraadvorming door onafhankelijke dealers in Noord-Amerika. De aangepaste winst per aandeel daalde tot 5,17 dollar in het derde kwartaal, wat lager was dan de gemiddelde analistenverwachting van 5,34 dollar. De totale verkoop daalde met 4% tot 16,11 miljard dollar, het derde opeenvolgende kwartaal van jaar-op-jaar daling. Het bedrijf waarschuwde ook dat de winststijgingen door prijsverhogingen afnemen en dat de vraag naar apparatuur in China zwak blijft.

Robinhood-winsten komen onder Wall Streets verwachtingen van

- De Bolero-collega zag zijn winst in het derde kwartaal lager uitvallen dan verwacht. De netto-omzet van Robinhood ging 27 miljoen dollar lager door de bedragen die het aan klanten betaalt om hen te stimuleren hun activa van elders naar het Robinhood-platform over te hevelen. De aangepaste winst per aandeel was 17 cent, wat lager was dan de gemiddelde analistenverwachting van 18 cent. De totale omzet steeg met 36% tot 637 miljoen dollar, maar bleef onder de verwachtingen van 657,9 miljoen dollar.

MGM Resorts mist kwartaalramingen door minder Las Vegas-business

- De exploitant van casino's en hotels in Las Vegas miste de marktverwachtingen voor winst en omzet in het derde kwartaal. De kwartaalomzet uit de casino-activiteiten in Las Vegas daalde met 13% tot 476 miljoen dollar, terwijl de inkomsten uit tafelspelen met 19% daalden tot 328 miljoen dollar. De totale kwartaalomzet van het bedrijf bedroeg 4,18 miljard dollar, wat lager was dan de gemiddelde analistenverwachting van 4,21 miljard dollar. MGM sprak van een aangepaste winst per aandeel van 54 cent, vergeleken met de gemiddelde analistenverwachting van 61 cent.

Apple lanceert nieuwe, krachtigere versies van MacBook Pro

- Het technologiebedrijf heeft nieuwe MacBook Pro-modellen onthuld met krachtigere processors, gericht op creatieve professionals. De nieuwe lijn begint bij 1.599 dollar voor de 14-inch variant, terwijl de 16-inch variant met de basis M4-chip een startprijs heeft van 2.499 dollar. Klanten kunnen de nieuwe MacBook Pro vanaf woensdag pre-orderen, met leveringen en beschikbaarheid in de winkel vanaf 8 november. Deze lancering volgt op de introductie van nieuwe iMac desktopcomputers met de M4-chip en Apple Intelligence-functies.

Cognizant Technology Solutions ziet vraag naar diensten aantrekken

- De IT-dienstverlener uit New Jersey overtrof de verwachtingen van Wall Street voor de winst in het derde kwartaal, geholpen door een herstel in de vraag naar zijn diensten. Het aangepaste winst per aandeel kwam uit op 1,25 dollar, vergeleken met de gemiddelde analistenverwachting van 1,15 dollar2. De kwartaalomzet bedroeg 5,04 miljard dollar, wat hoger was dan de gemiddelde verwachting van 5 miljard dollar. Cognizant verwacht nu een jaarlijkse omzet tussen 19,7 miljard en 19,8 miljard dollar, een verhoging ten opzichte van de eerdere verwachting van 19,3 miljard tot 19,5 miljard dollar.

Roku meldt lagere winst dan verwacht voornamelijk door hoge operationele kosten

- Het streamingplatform meldt een lagere winst voor het vierde kwartaal dan verwacht, voornamelijk door hoge operationele kosten. Het bedrijf verwacht een stijging van de operationele uitgaven in het fiscale jaar 2025 door een toename van het personeelsbestand. Roku voorspelde een winst van 30 miljoen dollar voor het vierde kwartaal, wat lager is dan de analistenverwachting van 32,55 miljoen dollar. De omzet van het bedrijf steeg echter tot 1,06 miljard dollar, wat hoger was dan de gemiddelde analistenverwachting van 1,02 miljard dollar.

Coinbase Global werd geholpen door sterke handelsvolumes

- Het cryptocurrencyplatform meldt een winst in het derde kwartaal, geholpen door sterke handelsvolumes nu cryptocurrency steeds meer deel uitmaakt van de reguliere investeringsindustrie. De volatiliteit in de cryptomarkten heeft de handelsvolumes in het derde kwartaal doen groeien tot 185 miljard dollar, wat de transactiekosten een boost gaf. De totale transactie-inkomsten van Coinbase verdubbelden bijna tot 572,5 miljoen dollar, wat bijdroeg aan een totale omzet van 1,21 miljard dollar in het derde kwartaal. Het netto-inkomen toerekenbaar aan aandeelhouders bedroeg 75,46 miljoen dollar, of 28 cent per aandeel, vergeleken met een verlies van 2,27 miljoen dollar, of 1 cent per aandeel, een jaar eerder.

eBay botst op voorzichtige consument

- Het e-commercebedrijf voorspelde een lagere omzet voor het vierde kwartaal dan verwacht, omdat voorzichtige consumenten verzamelobjecten en gereviseerde goederen mijden. De totale omzet voor het derde kwartaal bedroeg 2,58 miljard dollar, wat hoger was dan de gemiddelde analistenverwachting van 2,55 miljard dollar. Het bedrijf verwacht een omzet tussen 2,53 miljard en 2,59 miljard dollar voor het vierde kwartaal, terwijl analisten gemiddeld 2,65 miljard dollar verwachtten. Voor het fiscale jaar 2024 voorspelt eBay een omzet tussen 10,23 miljard en 10,29 miljard dollar, wat lager is dan de schatting van 10,32 miljard dollar.

Clorox verhoogt winstprognose na het overtreffen van de kwartaalresultaten

- De fabrikant van schoonmaak- en huishoudproducten verhoogde zijn jaarlijkse winstprognose na het overtreffen van de kwartaalresultaten, dankzij een sterke vraag naar zijn producten na een cyberaanval vorig jaar. De netto-omzet steeg met 27% tot 1,76 miljard dollar in het kwartaal eindigend op 30 september, wat hoger was dan de schatting van 1,65 miljard dollar. De aangepaste winst per aandeel bedroeg 1,86 dollar, vergeleken met de gemiddelde analistenverwachting van 1,39 dollar. Voor het fiscale jaar 2025 verwacht Clorox een winst per aandeel tussen 6,65 en 6,90 dollar, vergeleken met de eerdere verwachting van 6,55 tot 6,80 dollar.

Etsy ziet vraag op haar onlinemarktplaats aantrekken

- De onlinemarktplaats voor handgemaakte en vintage goederen overtrof de schattingen voor de bruto handelswaarde en de omzet in het derde kwartaal, geholpen door een gestage vraag van nieuwe en vaste kopers. Het bedrijf kondigde ook een nieuw aandeleninkoopprogramma aan ter waarde van 1 miljard dollar, na het terugkopen van ongeveer 156 miljoen dollar aan aandelen in het afgelopen kwartaal. Etsy rapporteerde een geconsolideerde GMS van 2,92 miljard dollar, vergeleken met de analistenverwachting van 2,89 miljard dollar, en een kwartaalomzet van 662,4 miljoen dollar, boven de verwachting van 652,5 miljoen dollar.

DoorDash verwacht hogere kernwinst dankzij verwerking van meer onlinebestellingen

- De onlinebezorgdienst voorspelt een kernwinst voor het vierde kwartaal boven de schattingen, dankzij een toename van consumenten die via het platform boodschappen en schoonheidsproducten bestellen tijdens de feestdagen. Het bedrijf boekte voor het eerst winst sinds de beursgang eind 2020 en overtrof de kwartaalomzetverwachtingen. DoorDash breidt zijn aanbod uit door samen te werken met bedrijven zoals Sephora en Wakefern om zijn marktaandeel te behouden te midden van toenemende concurrentie van UberEats en Instacart. De totale bestellingen stegen met 18% tot 643 miljoen in het kwartaal.

Hogere kwartaalwinst bij Amgen

- Het biotechbedrijf meldt hogere kwartaalwinsten, gedreven door een stijging van 24% in de verkoop van producten zoals het cholesterolverlagende medicijn Repatha en Prolia voor osteoporose. De aangepaste winst per aandeel steeg met 13% tot 5,58 dollar, wat hoger was dan de gemiddelde analistenverwachting van 5,11 dollar. De kwartaalomzet bedroeg 8,5 miljard dollar, in lijn met de schattingen van analisten. Amgen verwacht de eerste resultaten van een veelbelovend obesitasmedicijn later dit jaar te onthullen en heeft al een uitgebreid fase 3 klinisch programma opgezet.

Global Payments verkoopt medische softwarebedrijf AdvancedMD

- De financiële technologiebedrijf verkoopt zijn medische softwarebedrijf AdvancedMD aan investeringsfirma Francisco Partners voor 1,13 miljard dollar om zich te concentreren op zijn kernactiviteiten. Het bedrijf kondigde ook een versnelde aandeleninkoop van 600 miljoen dollar aan, gefinancierd met een deel van de opbrengst van de deal. De verkoop volgt een trend in de concurrerende betalingsindustrie, waarbij bedrijven zich richten op gebieden met het grootste groeipotentieel. Global Payments spreekt van een daling met bijna 13% in de winst van het derde kwartaal door hogere kosten.

Google Cloud ontwikkelde nieuwe AI-chip

- De cloud computing-divisie Google Cloud heeft een nieuwe chip, de Axion CPU, ontworpen met technologie van Arm Holdings, die wordt gebruikt door Spotify Technology en Paramount Global voor hun streamingdiensten. De chip is ongeveer 60% energiezuiniger dan conventionele CPU's, wat betekent dat elke bespaarde watt kan worden gebruikt voor andere taken zoals kunstmatige intelligentie. Google Cloud biedt deze chip nu aan al zijn klanten aan en verwacht dat dit de primaire keuze zal zijn voor toekomstige klanten. De chip is al intern gebruikt om enkele van de betaalde cloudservices van Google te ondersteunen.

Biogen verhoogde zijn jaarlijkse winstprognos

- Het farmaceutische bedrijf verhoogde zijn jaarlijkse winstprognose dankzij nieuwe behandelingen en kostenbesparende maatregelen, ondanks dalende verkopen van zijn multiple sclerose medicijnen. De verkoop van belangrijke behandelingen zoals Spinraza en Skyclarys bleef achter bij de verwachtingen. Biogen heeft banen geschrapt en minder veelbelovende geneesmiddelenkandidaten stopgezet als onderdeel van een reeks kostenbesparende maatregelen. Het bedrijf verwacht een aangepaste winst per aandeel van 16,10 tot 16,60 dollar, vergeleken met een eerdere verwachting van 15,75 tot 16,25 dollar.

Europees aandelennieuws

Siemens koopt Altair voor 10,6 miljard dollar

- De Duitse maker van treinen en fabrieksapparatuur zal Altair Engineering kopen voor 10,6 miljard dollar om zijn aanwezigheid in de snelgroeiende industriële softwaremarkt te versterken. Het aanbod van 113 dollar per aandeel vertegenwoordigt een premie van ongeveer 18,7% ten opzichte van de slotkoers van Altair op 21 oktober. De transactie zal naar verwachting de winst per aandeel van Siemens verhogen en de digitale bedrijfsomzet met ongeveer 8% laten groeien. Siemens concurreert met bedrijven zoals Rockwell Automation, Emerson Electric en ABB in de industriële softwaremarkt.

BNP Paribas haalt winstverwachting dankzij zakenbank

- De bank meldde dat de toegenomen handelsactiviteit bij de investment banking-divisie heeft bijgedragen aan het behalen van de winstverwachtingen in het derde kwartaal, nadat de consumentenfinancierings- en autolease-activiteiten teleurstelden. BNP meldde dat de nettowinst van de groep jaar-op-jaar steeg met 7,8% tot 2,87 miljard euro, in lijn met de verwachtingen van de analisten (2,86 miljard euro). De Franse bank bevestigde zijn doelstellingen voor 2024, waaronder een omzetgroei van ruim 2% ten opzichte van 2023 en een nettogroepswinst van ruim 11,2 miljard euro.

Bosch verlaagt omzetverwachting voor komend jaar

- De CEO van Bosch waarschuwde voor een dalende omzet in het komende jaar en zei dat hij niet kan uitsluiten dat er in Duitsland nog meer banen worden geschrapt, naast de 7.000 die al zijn aangekondigd.

Geberit rapporteert licht hogere omzet over 9 maanden

- Het bedrijf rapporteerde een licht hogere omzet over de afgelopen negen maanden, omdat de heropbouw van voorraden bij groothandels en de sterke ontwikkeling van nieuwe producten de neergang in de bouwsector compenseerden. De netto-omzet van Geberit over de afgelopen negen maanden bedroeg 2,4 miljard Zwitserse frank, een van 3,1% op jaarbasis betekent. Het Zwitserse bedrijf verwacht in 2024 een netto-omzetgroei van 1% tot 2% te realiseren.

Kernomzet dutyfree retailer Avolta stijgt met 5,7% in het derde kwartaal

- De Zwitserse dutyfree-retailer rapporteerde een organische omzetstijging van 5,7%, geholpen door de sterke vraag tijdens de piekmaanden voor reizen in de zomer. Het bedrijf, dat winkels runt op luchthavens, cruiseschepen, in zeehavens en op andere toeristische locaties over de hele wereld, rapporteerde een omzet van 3,83 miljard Zwitserse frank, een stijging ten opzichte van 3,67 miljard Zwitserse frank een jaar eerder. Het bedrijf uit Bazel bevestigde ook zijn vooruitzichten voor het hele jaar en zijn doelstellingen voor de middellange termijn.

STMicroelectronics verlaagt omzetverwachting voor 2024 opnieuw

- Het bedrijf, qua omzet de grootste chipfabrikant van Europa, meldde dat de omzet over het hele jaar aan de lage kant van de eerdere prognose zal liggen. Het is de derde verlaging van de prognose dit jaar. Analisten verwachten voor het hele jaar een omzet van 13,26 miljard dollar.

De nettowinst van BBVA in het derde kwartaal stijgt met 26%

- De Spaanse bank meldde dat de nettowinst in het derde kwartaal met 26 % is gestegen ten opzichte van dezelfde periode in 2023. Dit is te danken aan solide prestaties in Spanje, waar het de kleinere rivaal Sabadell wil overnemen om minder afhankelijk te worden van Mexico, zijn belangrijkste markt. De nettowinst bedroeg 2,63 miljard euro, meer dan de 2,37 miljard euro die analisten hadden verwacht.

Danske Bank verhoogt winstverwachting nu derde kwartaal verwachtingen overtreft

- De Deense bank publiceerde een winst die de verwachtingen overtrof en verhoogde de prognose voor het hele jaar. De nettowinst steeg van 5,32 miljard Deense kronen naar 6,17 miljard Deense kronen. Daarmee overtreft het bedrijf de 5,55 miljard Deense kronen verwacht door de analisten. De bank verhoogde haar nettowinstprognose voor het hele jaar naar een bandbreedte van 22,5 miljard tot 23,5 miljard Deense kronen, ten opzichte van de eerdere bandbreedte van 21 miljard tot 23 miljard kronen.

De omzet in het derde kwartaal van Stellantis daalt met 27%

- Autofabrikant Stellantis meldde dat de omzet in het derde kwartaal met 27% op jaarbasis is gedaald tot 33 miljard euro. Het bedrijf maakte bekend dat het zijn voorraden heeft afgebouwd.

Smith + Nephew verlaagt prognose jaarlijkse omzetgroei vanwege zwakke prestaties in China

- De grootste Britse fabrikant van medische producten verlaagde zijn prognose voor de jaarlijkse onderliggende omzetgroei verlaagd. Dit kwam vooral door de tegenvallende prestaties in China. Het bedrijf verwacht dat de lagere vraag van eindklanten in de sectoren chirurgie, sportgeneeskunde en orthopedie in China ook volgend jaar zal aanhouden.

TotalEnergies ziet kwartaalinkomen afnemen doordat raffinagemarges dalen

- De Franse oliemaatschappij rapporteerde donderdag een nettowinst van 4,1 miljard dollar, het laagste niveau in drie jaar. De winst werd geraakt door dalende raffinagemarges en uitval in de upstream-sector. De aangepaste nettowinst was 37% lager dan een jaar eerder en 12,7% lager dan de 4,7 miljard dollar van het vorige kwartaal. Het resultaat miste net de verwachtingen van analisten van 4,2 miljard dollar. De bedrijfskasstroom (EBITDA) daalde met 23,6% op jaarbasis tot 10 miljard dollar.

Maersk zag een sterke vraag in derde kwartaal, gedreven door China en export uit Zuidoost-Azië

- De rederij meldde dat er in het derde kwartaal een sterke vraag was, vooral vanwege de export uit China en Zuidoost-Azië. Tegelijkertijd bleef de wereldwijde toeleveringsketen verstoord door de situatie in het Midden -Oosten . "De containerhandel bleef sterk in het derde kwartaal. De vraag is naar schatting met 4-6% jaar-op-jaar gegroeid. Exporten uit China en Zuidoost-Azië vormen een zeer groot deel van deze groei," aldus het Deense bedrijf in een verklaring.

Winst van Shell overtreft prognose

- Het oliebedrijf publiceerde een winst van 6 miljard dollar. Deze winst overtrof de prognose met 12%, omdat zwakkere raffinage- en oliehandelsresultaten werden gecompenseerd door hogere gasverkopen. De winst van Shell daalde met 4% ten opzichte van de voorgaande drie maanden. Het bedrijf zei dat het de komende drie maanden nog eens 3,5 miljard dollar aandelen zal terugkopen. Het dividend bleef ongewijzigd op 34 cent per aandeel .

Omzet van Swisscom daalt ondanks groei in Italiaanse dochteronderneming en IT-diensten

- Het telecomconcern rapporteerde een licht lagere omzet over de afgelopen negen maanden, omdat hogere verkopen bij de Italiaanse dochteronderneming Fastweb en de IT-dienstverleningsactiviteiten de daling in de Zwitserse kernactiviteiten niet konden compenseren. De omzet van de Zwitserse telecomgroep daalde in de eerste negen maanden van het jaar met 0,4% tot 8,17 miljard Zwitserse frank.

Mee met de markt: “BBP-groei in de VS versus Europa”

- De Europese beurzen gingen sterk achteruit met een daling van 1,3% voor de Euro Stoxx 50. Het was niet beter op Wall Street, want ook daar kleurden alle indexen rood. In Azië zien we groene beurzen dankzij een sterk PMI voor de verwerkende nijverheid in China (50,1 in oktober versus 49,8 in september), de eerste groei in zes maanden.

- De Amerikaanse economie groeide jaar-op-jaar met 2,8%, aangedreven door een sterke binnenlandse consumptie en robuuste bedrijfsinvesteringen, terwijl de export achterbleef door de zwakke vraag uit de eurozone. Economen hadden 2,9% groei verwacht.

- Het ADP rapporteerde dat de Amerikaanse privésector in oktober 233.000 nieuwe banen creëerde terwijl economen 111.000 voorspelden. De groei was breed gespreid over de diverse sectoren. Het is nu uitkijken naar het jobrapport morgen.

- Het bbp van de eurozone is in het derde kwartaal met 0,4% gegroeid, de sterkste groei in twee jaar en boven de voorspellingen van 0,2%. Vooral de Duitse en Franse groei van het BBP verraste. Op jaarbasis steeg het BBP van de eurozone met 0,9%, de beste prestatie sinds het eerste kwartaal van 2023.

- Op de macrokalender vandaag : aanvragen werkloosheid en kern PCE in de VS en de inflatie in Europa. In China het ondernemersvertrouwen in de verwerkende nijverheid en in Japan het rentebesluit van de BOJ.

- Een greep uit de bedrijfsresultaten: argenx, ING, Andritz, AB Inbev, Comcast, Matercard, Apple, Intel, Amazon, Danske Bank, Cigna, BNP Paribas,Flow Traders, Heijmans, Estéé Lauder, Dsm Ferminich, …

Beursnieuws België en Nederland

AB InBev ziet bedrijfskasstroom stijgen

- De wereldwijde bierproducent zag zijn organische bedrijfskasstroom (EBITDA) in het derde kwartaal met 7,1% stijgen, ondanks een lager dan verwachte volumeprestatie. De inkomsten per hectoliter groeiden beter dan verwacht, wat bijdroeg aan de positieve resultaten. ABI heeft zijn EBITDA-groeirichtlijn voor het volledige jaar 2024 versmald naar een bereik van 6 à 8%, komende van 4 à 8%. De bierbrouwer zal voor 2 miljard dollar eigen aandelen inkopen. KBC Securities handhaaft zijn ‘Kopen’-aanbeveling met een koersdoel van 75 euro.

ING publiceert sterke kwartaalcijfers

- De bank publiceert zeer sterke resultaten met een aanzienlijk sterkere omzet dan verwacht. Rekening houdend met hedge-effecten en boekhoudkundige asymmetriecompensaties in “Overige baten” zijn de netto intrestinkomsten sterk. Dit wordt onderstreept door een upgrade van de top-line vooruitzichten. ING kondigde een kapitaaluitkering aan van 2,5 miljard euro, in lijn met de verwachtingen. KBCS j-handhaaft de opbouwen-aanbeveling en koersdoel van 17,5 euro.

DSM-Firmenich verhoogt verwachtingen voor bedrijfskasstroom voor 2024

- De Nederlandse producent van voedingsingrediënten en geurstoffen zag zijn aangepaste bedrijfskasstroom (EBITDA) in het derde kwartaal met 32% stijgen, ondanks verstoringen in de vitaminemarkt. Het bedrijf verhoogde zijn EBITDA-richtlijn voor het volledige jaar 2024 van ongeveer 2 miljard euro naar richting 2,1 miljard euro. De recente prijsstijgingen van vitamines verhogen de kans op een succesvolle exit uit de Animal Nutrition & Health-divisie. KBC Securities handhaaft de "Opbouwen"-aanbeveling met een koersdoel van 125 euro.

Koersdoelverhoging voor D’Ieteren bij KBC Securities

- Het bedrijf kondigde aan dat Atessa, de holdingmaatschappij van ex-CEO Gary Lubner, een bindende overeenkomst heeft ondertekend om 1,4% van zijn participatie in Belron te verkopen aan bestaande minderheidsaandeelhouders. De transactie waardeert Belron op een EV (enterprise value) van 32,2 miljard euro en een eigen vermogenswaarde van 23,5 miljard euro. Aangezien de transactie een waardering van Belron van 223 euro per aandeel D'Ieteren impliceert, of ruim boven de raming van KBCS van 149 euro per aandeel, verhoogt KBCS het koersdoel van 252 euro naar 300 euro met een kopenaanbeveling.

Flow Traders meldt nettowinst die 40% boven de meest optimistische analistenschatting lag

- De Nederlandse financiële dienstverlener meldt een zeer sterk kwartaal, met een nettowinst die 40% boven de meest optimistische schatting van analisten lag. De marktvolatiliteit in augustus, gecombineerd met een hogere handelskapitaalbasis, zorgde voor een sterke winstgroei. De bedrijfskasstroom (EBITDA) steeg tot 50,5 miljoen euro, wat neerkomt op een EBITDA-marge van 44%. KBC Securities handhaaft zijn "Opbouwen"-aanbeveling met een koersdoel van 22 euro.

Arcadis kent organische omzetgroei met 5%

- Het Nederlandse ontwerp- en adviesbureau spreekt van een organische groei van 5% in de netto-omzet voor het derde kwartaal, wat resulteerde in 962 miljoen euro. De operationele EBITA bedroeg 109 miljoen euro, in lijn met de verwachtingen. De orderportefeuille voor netto-omzet steeg met 18% op jaarbasis tot een indrukwekkende 3.588 miljoen euro, gedreven door een enorme orderintake bij Mobility. KBC Securities handhaaft zijn "Opbouwen" aanbeveling met een koersdoel van 66 euro.

Recticel ziet omzet met 6% stijgen

- De omzetgroei in het derde kwartaal versnelde naar 6%, met een omzet van 156,6 miljoen euro, iets boven de verwachtingen. Recticel herhaalde zijn vooruitzichten voor het boekjaar van ongeveer 50 miljoen euro aangepaste EBITDA. Geen impact op de houden-aanbeveling en koersdoel van 11 euro.

Het is wachten op resultaten van de klinische studies bij Galapagos

- Het bedrijf rapporteerde een kaspositie van 3,3 miljard euro, en herhaalde zijn 2024 cash burn vooruitzichten van 370-410 miljoen euro. In de pijplijn wordt uitgekeken naar nieuwe gegevens van de fase 1/2 ATALANTA-1 en EUPLAGIA-1 CAR-T-studies in december 2024. Het bedrijf is van plan om preklinische gegevens te presenteren voor uza-cel (TCR-T). KBCS hoopt meer inzicht te krijgen in de productie, aangezien Galapagos potentieel ziet in zijn gedecentraliseerde productieproces om de resultaten te verbeteren. Geen impact op de kopen-aanbeveling en koersdoel van 50 euro.

Fastned haalt geld op met obligaties

- De Nederlandse exploitant van snellaadstations heeft voor meer dan 21,5 miljoen euro aan nieuwe obligaties uitgegeven met een coupon van 6 procent en een looptijd van 5 jaar. Dat brengt het totale bedrag dat via nieuwe obligaties in Fastned is geïnvesteerd in 2024 op meer dan 82 miljoen euro. Van de laatste uitgifte is 4,9 miljoen euro afkomstig van investeerders die hun investeringen uit eerdere tranches hebben verlengd.

Heijmans ziet verkoop woningen stijgen

- De Nederlandse bouwonderneming rapporteerde een aanzienlijke stijging in het aantal verkochte nieuwbouwwoningen tot en met oktober, voornamelijk door de overname van Van Wanrooij en de toegenomen B2C-markt. De orderportefeuille blijft op een hoog niveau van 2,7 miljard euro, wat een stabiele basis biedt. Heijmans ontving goedkeuring van het Science Based Target initiative (SBTi) voor haar klimaatdoelstellingen en heeft de overname van Van Gisbergen afgerond.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 31/10/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.