di. 11 jun 2024

KBC Securities start met de opvolging van het bedrijf. De analist, Andrea Gabellone, geeft een stand van zaken.

Amplifon?

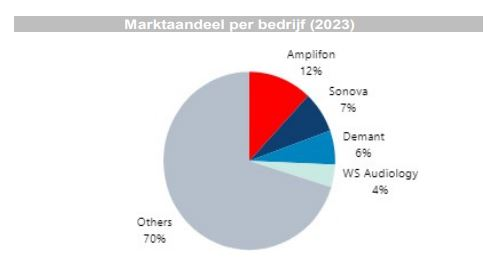

Amplifon is wereldwijd marktleider in de sterk gefragmenteerde detailhandel voor hoortoestellen (HA)(13% marktaandeel), waar 45% van de markt bestaat uit onafhankelijke winkels. Het bedrijf werd in 1950 opgericht in Milaan om hooroplossingen op maat te bieden voor mensen die na de oorlog aan gehoorverlies leden.

Amplifon werd opgericht door Algernon Charles Holland, een voormalig officier van de Britse speciale strijdkrachten. Het bedrijf heeft onlangs een aantal spraakmakende overnames gedaan, zoals Miracle-Ear in de VS, GAES in Spanje, Bay Audio in Australië. De markt heeft een sterk potentieel voor consolidatie en Amplifon heeft bewezen een geweldige integrator te zijn, die fusies en overnames uitvoert, zonder de marges te laten verwateren.

De schaalgrootte en leiderschapspositie van het bedrijf, in combinatie met een strak investeringsbeheer, maakt Amplifon de best gepositioneerde onderneming om de marges de komende jaren te blijven verbeteren. Ze zijn actief in 26 landen via 11.000 verkooppunten, met winkels in eigen beheer en franchises (alleen in de VS), met als doel om na verloop van tijd franchises om te zetten.

Een belangrijke factor voor het succes van het bedrijf is het personeelsbestand. Ze hebben meer dan 20.000 mensen in dienst, waarvan de helft hoorprofessionals zijn. Als verkoper van vertrouwensproducten is vertrouwen essentieel voor hun merk.

Als pure detailhandelaar (geen productiecapaciteit) is Amplifon immuun voor productcycli. Bovendien is de HA-markt slechts gedeeltelijk afhankelijk van het consumentenvertrouwen, gezien de zorgbehoefte en de terugbetalingsregelingen die in de verschillende landen van kracht zijn

De markt voor hoortoestellen (HA) groeit tot 2032 met ongeveer 9 à 10%, gedreven door vergrijzing, toegenomen bewustzijn en bredere toegang tot zorg. Amplifon heeft bewezen beter te presteren dan de markt dankzij haar overnamestrategie en strakke kostendiscipline. Het bedrijf heeft hoge prijszettingsmacht omdat het samenwerkt met de vijf grootste fabrikanten. Het bedrijf wordt goed geleid en KBC Securities kijkt uit naar een herstel van de HA-markten in Duitsland, Frankrijk (20% van de omzet) en mogelijk een HA-hervorming in Italië die een aanzienlijke volumestijging zal ondersteunen. De expansie in Asia Pacificis ook een belangrijke groei-element. KBCS beschouwt de doelstelling voor margeverhoging (0.6% voor geheel 2024) als conservatief, gezien het feit dat het eerste kwartaal sterker was dan verwacht.

De wereldwijde HA-markt werd in 2023 gewaardeerd op 12,96 miljard dollar en zal naar verwachting groeien van 14,35 miljard dollar in 2024 tot 34,76 miljard dollar in 2032, met een gemiddelde jaarlijkse groei (CAGR) van 11,7%.

De belangrijkste drijvende krachten achter de groei van de markt zijn de toenemende prevalentie van gehoorverlies, vooral onder de geriatrische bevolking, en technologische vooruitgang in HA-apparaten, waardoor ze discreter worden. Daarnaast speelt de toenemende bewustwording dankzij meer overheidsinterventie ook een rol. Naast Amplifon zijn er nog 3 andere belangrijke spelers:

- Demant: Demant in meer dan 30 landen. Ze zijn actief in vijf sectoren: Hoorzorg, Hoortoestellen, Hoorimplantaten, Diagnostiek en Communicatie. Demant ontwikkelt, produceert en verkoopt producten en apparatuur die mensen met gehoorverlies helpen. Ze zijn betrokken bij de hele waardeketen, van inkoop en productie tot R&D, marketing en verkoop.

- Sonova: Sonova's bedrijfsmodel is verticaal geïntegreerd, biedt oplossingen voor elke vorm van gehoorverlies en beslaat de hele waardeketen van product tot consument. Ze bieden een omnichannel ervaring, waardoor consumenten in contact kunnen komen met professionals die hun hoorzorg verlenen. Sonova ontwikkelt en verkoopt HA's, cochleaire implantaten en draadloze communicatiemiddelen die compatibel zijn met hun hoortoestellen. Ze hebben fabrieken in Zwitserland, China en Vietnam.

- GN Store Nord: GN Store Nord heeft een gefocust groeimodel en treedt op als een toegewijde ontwikkelaar, fabrikant en distributeur. Ze onthouden zich van verticale integratie en hebben strategische wereldwijde partnerschappen. Hun zakelijke gebieden omvatten medische hoortechnologie, professionele samenwerking en gaming, gesprekken en media. GN Store Nord ontwikkelt en produceert HA's (GN Hearing) en headsets, luidsprekers en video (GN Audio). Ze hebben een sterke reputatie op het gebied van innovatie in geluids- en videoverwerking in geselecteerde marktsegmenten.

KBCS ziet verschillende assen voor groei in de nabije toekomst: verdere penetratie in de Chinese markt, herstel van de Franse en Duitse markt en een kans in de Amerikaanse particuliere markt. De stijging van de EBITDA-marge (bedrijfskasstroom-marge) met 0,6% en de omzetgroei van 7,5%-10% liggen goed op schema, zo niet boven de doelstelling. KBCS ziet deze financiële cijfers als de belangrijkste drijfveren van het verhaal.

Regionaal

De Chinese markt vertegenwoordigt een onaangeboorde kans op middellange tot lange termijn, aangezien de zeer gefragmenteerde en onvolwassen markt wordt ondersteund door een gunstige demografie, een relatief lage en stijgende penetratie. Amplifon heeft een first-mover, want in 2018 hebben ze een joint venture opgezet in de regio Beijing.

De Franse markt is indrukwekkend gegroeid dankzij de invoering van een hervorming van de vergoedingen. De HA-volumes zijn in 3 jaar tijd bijna verdubbeld, vooral dankzij de uitbreiding van klasse I-apparaten die met 80% CAGR groeiden. Klasse II-apparaten groeiden met 10% CAGR. De set-up voor Frankrijk is nu beter, met eenvoudigere concurrenten na een moeilijk 2023 en de volumegroei zou de wereldwijde groei van 4% tot 6% moeten overtreffen.

In Duitsland hebben sommige verzekeraars hun vergoedingscycli voor hoortoestellen uitgesteld van 6 naar +7 jaar. Volgens de Eurotrak is >50% van de hoortoestellen in eigendom vóór 2019 gekocht en zullen ze dus binnenkort het einde van hun levensduur bereiken. Daarom zou de markt in 2024 weer moeten groeien.

De Amerikaanse particuliere markt (MCO's) vertegenwoordigt een kans van ongeveer 7 miljard euro, waar Amplifon nog steeds voldoende ruimte heeft om zowel organisch als anorganisch te groeien. In de VS opereert het bedrijf via een direct model via Miracle-Ear en Amplifon Hearing Health Care, dat sneller groeit dan de markt en het franchisenetwerk van Miracle-Ear. Amplifon Hearing Health Care werkt nauw samen met Managed Care Organizations (MCO's) om hooroplossingen aan te bieden aan de leden van de plannen. Het snelgroeiende Managed Care-segment (particuliere verzekeringen) vertegenwoordigt in waarde ongeveer 30% van de particuliere markt in de VS.

Groei en aandelenbezit

Dankzij zijn schaalgrootte en aanwezigheid heeft het bedrijf een indrukwekkende groei van de bruto- en EBIT-marges (bedrijfswinst) kunnen realiseren. Geholpen door fusies en overnames (gemiddelde bijdrage 6%, we verwachten 2% in de toekomst) is het bedrijf in staat om een omzetgroei van lage tienen te realiseren. Tot slot ondersteunt de sterke vrije kasstroom verdere schuldafbouw en ruimte voor extra fusies en overnames.

Amplifon keert momenteel 42% van het geconsolideerde nettoresultaat uit aan aandeelhouders, oftewel 0,29 euro/aandeel vanaf 2023. Het bedrijf heeft sinds 2023 april ook een inkoopplan waardoor ze gedurende 18 maanden eigen aandelen kunnen verhogen tot 10% van het aandelenkapitaal.

De referentieaandeelhouder van Amplifon, Ampliter S.r.l., behoort tot de stichtende familie van Amplifon en bezit 42,06% van het aandelenkapitaal en 59,12% van het stemgerechtigde kapitaal.

KBC Securities over Amplifon

Aangezien de zichtbaarheid op de Franse en Duitse markt geleidelijk verbetert, denkt de analist dat het management met betere vooruitzichten zal komen later dit jaar. Op middellange termijn ziet hij ook potentieel voor een Frans scenario in Italië, gezien het potentieel voor fusies en overnames in de ondergewaardeerde Chinese markt en een hoger bereik in de VS.

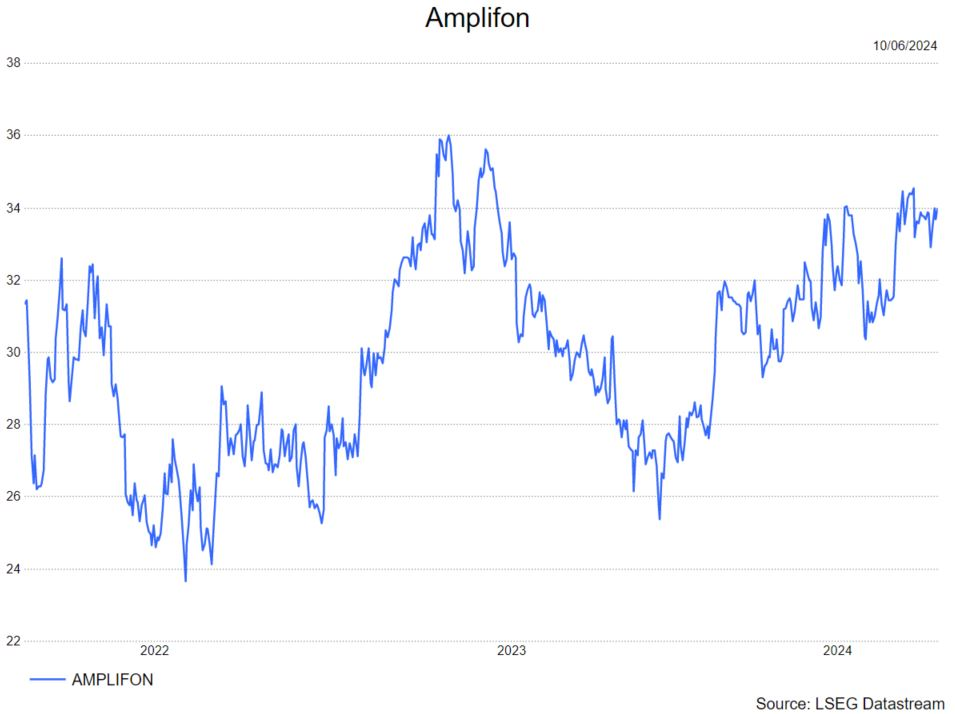

Andrea heeft een 'kopen'-aanbeveling en koersdoel van 42 euro.