vr. 25 okt 2024

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen op de beleggersagenda staat:

Maandag 28 oktober

- Bedrijfsresultaten

- KPN, OpMobility, Philips, Traton

- Ex-dividend

- Blackstone, Evertec, OCI

- Macro-economie

- Nieuw-Zeeland: verlof

Hebt u het beursnieuws van gisteren gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Rustig verder kabbelen"

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- Skechers: schoenen die punten scoren

- X-FAB verlaagt omzetprognose na incident in Maleisië

- Norsk Hydro: aanbodtekort stuwt aluminiumprijzen, vraag uit auto-industrie en bouw blijft zwak

- Barclays: sterke derdekwartaalresultaten, aandeel op een 9-jarig hoogtepunt

- Neste: derdekwartaalresultaten opnieuw onder de lat, kan de nieuwe kapitein het schip redden?

- Mercedes-Benz rapporteert stevige winstdaling in het derde kwartaal 2024

- KBC S: "Vastgoedbedrijf Montea op koers om jaardoelen te halen"

- Langzamer desinvesteringstempo bij Cofinimmo duwt resultaten boven verwachting

- X-Fab komt met een nieuwe omzetindicatie

- Proximus verkoopt datacenters en verhoogt vooruitzichten

- Vooruitblik op Amerika

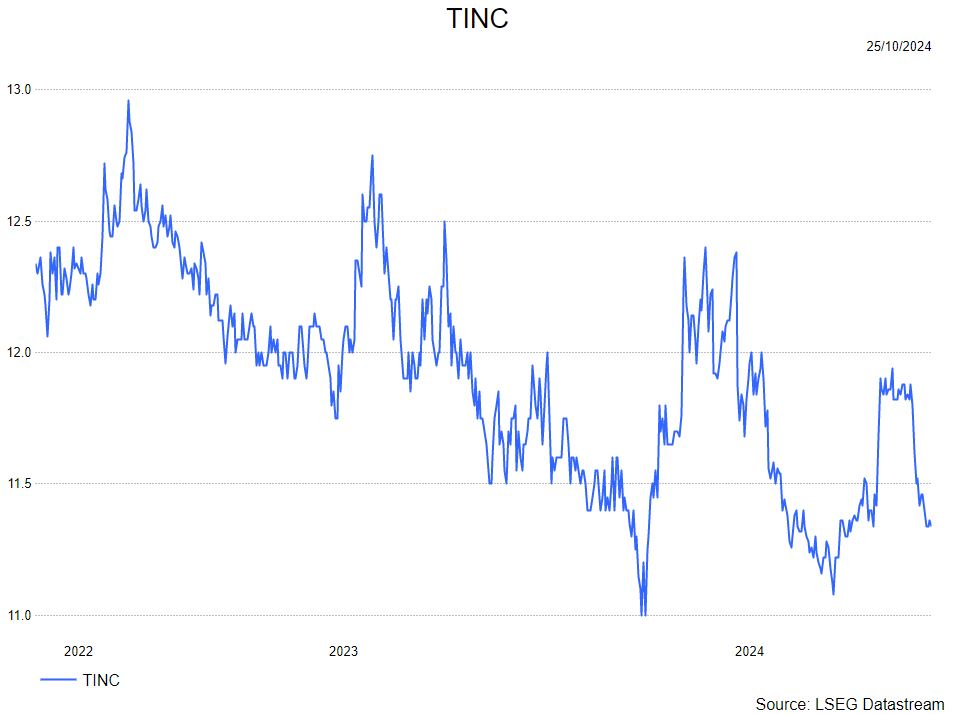

- TINC verlaagt belang in DCU

- Omzet groeit in alle Materialise-divisies

Omzet groeit in alle Materialise-divisies

Materialise heeft in het derde kwartaal van 2024 een omzet behaald van 68,6 miljoen euro, wat een stijging met 14,2% betekent vergeleken met dezelfde periode in 2023. Het bedrijf zag een aanzienlijke groei in alle drie zijn bedrijfssegmenten, maar vooral in Materialise Medical, waar de omzet met meer dan 24% toenam, meldt KBC Securities-analist Guy Sips.

Materialise?

Materialise integreert meer dan 30 jaar ervaring met 3D-printen in een reeks softwareoplossingen en 3D-printdiensten, die de ruggengraat vormen van de 3D-printindustrie.

De open en flexibele oplossingen van Materialise stellen spelers in een grote verscheidenheid aan industrieën, waaronder de gezondheidszorg, de automobielsector, de lucht- en ruimtevaart, kunst/design en consumptiegoederen in staat innovatieve 3D-printtoepassingen te bouwen die tot doel hebben de wereld een betere en gezondere plek te maken.

Met het hoofdkantoor in Leuven en vestigingen over de hele wereld combineert Materialise een van de grootste groepen softwareontwikkelaars in de sector met een van de grootste en meest complete 3D-printfaciliteiten ter wereld.

Guy Sips gaf onlangs zijn model voor Materialise nog een update.

Winstgevendheid trekt aan

De bedrijfswinst (EBIT) van Materialise steeg met 89% tot 4,4 miljoen euro in het derde kwartaal, zonder toegevingen te doen aan de voortdurende investeringen in toekomstige groei. Hoewel de totale CapEx (capital expenditures of geld dat wordt gebruikt voor nieuwe investeringen of voor nieuwe projecten) in het derde kwartaal 7,3 miljoen euro bedroeg, bedroeg de nettokaspositie van Materialise 63,1 miljoen euro (stabiel ten opzichte van eind ‘23).

De bedrijfskasstroom (EBITDA) nam met 25% toe tot 9,9 miljoen euro, vergeleken met 7,9 miljoen euro in dezelfde periode van 2023.

De brutowinstmarge in het derde kwartaal bedroeg 57,2%, vergeleken met 56,0% in het derde kwartaal van ’23.

Per segment:

- Materialise Medical: de omzet steeg met 24,5% tot 30,2 miljoen euro, terwijl de EBITDA met 38,5% toenam tot 9,9 miljoen euro. Dat is een EBITDA-marge van 32,8%, vergeleken met 29,4% in ‘23.

- Materialise Software: de omzet groeide met 2,8% tot 11,1 miljoen euro en de EBITDA steeg met 10,9% bijna 2 miljoen euro, wat resulteerde in een EBITDA-marge van 17,8% (Guy mikte op 13,9%), vergeleken met 16,5% in ’23. In de eerste twee kwartalen van het jaar bedroegen die marges nog respectievelijk 10,4 en 12,2%.

- Materialise Manufacturing: de omzet nam toe met 9,1% tot 27,3 miljoen euro, hoewel de EBITDA daalde tot 701 000 euro, vergeleken met 1,1 miljoen euro ‘23, wat resulteerde in een EBITDA-marge van 2,6%, vergeleken met 4,3% in ‘23.

Het netto financieel resultaat (het verschil tussen winst vóór rente en belastingen en de winst vóór belastingen. Het wordt bepaald door de winst of het verlies uit financiële zaken, zoals rente op leningen en inkomende rente van cash) was -1,1 miljoen euro (in ’23 was dat nog +1,3 miljoen euro), beïnvloed door ongunstige wisselkoersen, bedroeg de nettowinst 3 miljoen euro, vergeleken met 4 miljoen euro in het 3de kwart van 2023.

Toekomstperspectieven

CEO Brigitte de Vet-Veithen benadrukte het vertrouwen in het behalen van de jaaromzetdoelstellingen voor 2024, ondanks de integratie van de recente overname van FEops. Het bedrijf verwacht dat de totale jaaromzet binnen het eerder gecommuniceerde bereik van 265 à 275 miljoen euro zal liggen.

KBC Securities over Materialise

De prestaties in de eerste negen maanden maken dat de Materialise’s omzet tussen, zoals voorspeld, 265 en 275 miljoen euro zal liggen. Guy zelf mikt op een omzet tussen de 270 en 273,5 miljoen euro. Ondanks de integratie van het recent overgenomen FEops, handhaaft Materialise ook haar EBIT-prognose: tussen 11 en 14 miljoen euro. Volgens Guy zou die uitkomen tussen 12,3 en 12,7 miljoen euro.

Guy blijft bij zijn ‘Kopen’-aanbeveling en koersdoel van 9,5 dollar.

TINC verlaagt belang in DCU

Vooruitblik op Amerika

Voor de bel

- De futures op de Amerikaanse aandelenindices gingen iets omhoog, waarbij een daling van de rente op staatsobligaties enige verlichting bood voor aandelen, hoewel alle drie de belangrijke indices op weg zijn naar een weekverlies.

- De belangrijkste aandelenindexen van Europa schommelden tussen verliezen en winsten en stonden op verlies op weekbasis, waarbij een handvol zwakke bedrijfswinsten het beleggerssentiment een flinke knauw gaf. Chinese aandelen stegen voor de tweede week op rij terwijl Japan ook negatief was. De JPY daalde in afwachting van de verkiezingsuitslag van zondag en het beleidsbesluit van de Bank of Japan van woensdag.

- De dollar bleef stabiel, gesteund door de verwachtingen voor minder renteverlagingen door de Federal Reserve in de komende maanden en door groeiende marktinzetten voor een mogelijke terugkeer van Donald Trump als president van de VS. De goudprijzen daalden toen investeerders op zoek gingen naar een veilieg haven.

Topnieuws

- Apple's smartphoneverkoop in China daalt in Q3, die van Huawei stijgt

De iPhone-verkoop van Apple in China daalde met 0,3%, terwijl rivaal Huawei een stijging van 42% liet zien in het

derde kwartaal van 2024, nu de concurrentie toeneemt op 's werelds grootste smartphonemarkt.

- NYCB rapporteert derdekwartaalverlies

New York Community Bancorp rapporteerde een verlies over het derde kwartaal omdat de regionale

kredietverstrekker meer reserves opzij zette om potentiële kredietverliezen te dekken.

- Zorgverzekeraar Centene verslaat winstdoelstellingen door sterke commerciële plannen

Centene versloeg de ramingen van Wall Street voor de winst in het derde kwartaal, doordat de sterke commerciële

verzekeringsactiviteiten de impact van de hoge kosten in verband met de door de overheid gesteunde Medicaidplannen

voor mensen met een laag inkomen compenseerden.

Aandelen in de kijker

WeRide: het bedrijf noteerde een waardering van 4,21 miljard dollar na het ophalen van 120 miljoen dollar in zijn Amerikaanse beursgang (IPO), en werd daarmee het nieuwste Chinese bedrijf dat profiteert van de versoepeling van de regelgeving om een beursnotering te krijgen in New York. Het bedrijf verkocht 7,7 miljoen American Depositary Shares tegen 15,50 dollar per stuk, de onderkant van de beoogde bandbreedte van 15,50 tot 18,50 dollar. Het bedrijf haalde ook ongeveer 320,5 miljoen dollar op in een gelijktijdige onderhandse plaatsing. WeRide verwacht in totaal 458,5 miljoen dollar op te halen met zowel de beursgang als de

onderhandse plaatsing. Het bedrijf zal later op de dag beginnen met de handel op de Nasdaq.

Capri Holdings & Tapestry: aandelen van Michael Kors eigenaar Capri daalden nadat een Amerikaanse rechter de op handen zijnde fusie van 8,5 miljard dollar met handtassenmaker Tapestry blokkeerde. Tapestry ging vorig jaar akkoord met de overname van Capri om een Amerikaanse luxereus te creëren die beter zou kunnen concurreren met grotere Europese rivalen door de merken Coach, Kate Spade, Versace, Jimmy Choo en Michael Kors onder één dak te brengen. De Federal Trade Commission (FTC) spande een rechtszaak aan om de deal te blokkeren. In april werd Tapestry veroordeeld tot het schrappen van de "directe onderlinge concurrentie" tussen de twee grootste handtassenfabrikanten in de Verenigde Staten. Tapestry is van mening dat de uitspraak onjuist was en is van plan om in beroep te gaan.

Dentsply Sirona: het bedrijf zei dat het vrijwillig de verkoop en marketing van zijn Byte-tanden aligners en Impression Kits opschort omdat het een herziening uitvoert van bepaalde wettelijke vereisten met betrekking tot deze producten. Dentsply Sirona zei dat de beslissing was genomen in overleg met de Amerikaanse Food and Drug Administration en dat het nauw zou samenwerken met de federale instantie en andere regelgevende instanties. Dentsply Sirona gaf ook voorlopige resultaten voor het derde kwartaal. Het

bedrijf verwacht voor het derde kwartaal een netto-omzet van ongeveer 951 miljoen dollar en een aangepaste winst

tussen 49 cent en 51 cent per aandeel.

Aanbevelingen

Capital One Financial: RBC verhoogt het koersdoel naar 160 dollar van 150 dollar, na de sterke winst van het

bedrijf in het derde kwartaal, gesteund door hogere netto rentebaten.

Coursera: RBC verlaagt het koersdoel naar 10 dollar van 18 dollar nadat het bedrijf zijn kortetermijnvooruitzichten

verlaagde in zijn derdekwartaalresultatenrapport.

Deckers Outdoor: Barclays verhoogt het koersdoel naar 190 dollar van 180 dollar, na het positieve nieuws van de

schoenenfabrikant winst over het tweede kwartaal.

Proximus verkoopt datacenters en verhoogt vooruitzichten

De bedrijfskasstroom (EBITDA) van Proximus steeg in het derde kwartaal met 1,6% tot 480 miljoen euro. Dat was ruim boven de verwachtingen van KBC Securities-analist Michiel Declercq (470 miljoen euro) en boven de gemiddelde analistenverwachting (gav: 473 miljoen euro), geeft Michiel mee.

Proximus?

Proximus is de belangrijkste nationale telecomaanbieder in België, actief onder de merknamen Proximus, Scarlet en Mobile Vikings. De groep heeft een nationaal breedband- en mobiel marktaandeel van 40-50% en een videomarktaandeel van 30-40%.

Proximus is ook internationaal actief via het digitale identiteitsbedrijf Telesign en communicatieplatform BICS. De Belgische overheid is nog altijd meerderheidsaandeelhouder met een belang van 53,5%. Proximus voert verder ook de Fiber-race aan met een nationale dekking van 20%.

Lagere investeringskosten

De solide prestatie was te danken aan een sterk commercieel momentum voor residentiële mobiele telefoons, ondanks de hevige prijsconcurrentie en dat in afwachting van de toetreding van Digi tot de markt.

De vrije kasstroom was sterk dankzij goede resultaten en lagere capex-uitgaven (capital expenditures = geld dat wordt gebruikt voor nieuwe investeringen of voor nieuwe projecten).

Op basis van de goede prestaties in 2024 rekent Proximus nu op een onderliggende EBITDA-groei tot 3,0%, voorheen was dat nog “meer dan 2,5%”. Michiel merkt om dat de markt al enigszins anticipeerde op die cijfers. Hijzelf mikte op “meer dan 2,8%”. De gav ging uit van “meer dan +2,7%”. Proximus gaf nog mee dat het zijn datacenters verkoopt aan Datacenter United voor 128 miljoen euro.

KBC Securities over Proximus

De solide prestatie was vooral te danken aan de binnenlandse divisie, waar de groep profiteerde van een sterk commercieel momentum, vooral binnen residentiële mobiele telefoons. Zo waren er netto meer dan 44 000 nieuwe toevoegingen. Dat ondanks de stevige concurrentie op de markt, zegt Michiel. Na die sterke resultaten verhoogde Proximus zijn verwachtingen, maar de markt rekenden daar al enigszins op.

Michiel verwelkomt de verkoop van zijn datacenters voor 128 miljoen euro. De verkoop is een onderdeel van Proximus’ desinvesteringsprogramma van 500 miljoen euro. De transactiewaarde ligt wel lager dan de eerdere cijfers die hier en daar in de pers opdoken (tussen 300 en 400 miljoen euro).

Michiel blijft bij zijn ‘Opbouwen’-aanbeveling en koersdoel van 8,7 euro.

Bron: KBC Securities

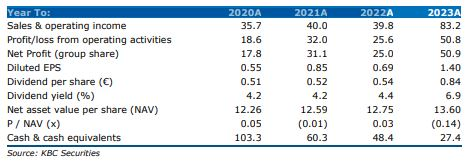

Langzamer desinvesteringstempo bij Cofinimmo duwt resultaten boven verwachting

De derdekwartaalresultaten van Cofinimmo liggen boven de verwachtingen als gevolg van een trager desinvesteringstempo in de kantorenportefeuille. In de eerste jaarhelft werd de doelstelling gewijzigd in desinvesteringen van 270 miljoen euro en investeringen van 250 miljoen euro. Nu is Cofinimmo’s prognose opnieuw gewijzigd in investeringen en desinvesteringen van EUR 215 miljoen. Dat zal het mogelijk maken om de schuldgraad tegen eind 2024 op 44% te houden, meent Lynn Hautekeete.

Cofinimmo?

Cofinimmo is de grootste investeerder in vastgoed van ons land met een gediversifieerde portefeuille van ongeveer 6 miljard euro, gespreid over gezondheidszorg (75%), kantoren (17%) en Pubstone (cafés van AB InBev, die het van Cofinimmo leaset) (8%). Het is actief in België, Frankrijk, Nederland, Duitsland, Spanje, Finland, Ierland en de UK.

De vergelijkbare huurgroei dikte met 2,1% aan. Gemiddeld bedroeg de bezettingsgraad 98,3%. De bezettingsgraad van de kantoren daalde tot 92,9% tegenover 94,6% op 30 juni. Waarschijnlijk is de levering van het gebouw Montoyer 10 de oorzaak van die daling, stelt Lynn.

De EPRA-winst per aandeel kwam uit op 4,88 euro. Lynn had 4,87 euro verwacht. Terwijl de schuldkosten 1,4% bedroegen, minder dan de voorspelling van 1,5 voor heel 2024. De schuldgraad is 44,7%. Cofinimmo mikt voor heel 2024 op 44%. Er is voor 980 miljoen euro aan ruimte voor kredietlijnen.

Cofinimmo mikt op een EPRA-winst per aandeel van minstens 6,4 euro voor 2024 en een brutodividend van 6,2 euro.

215 miljoen euro aan investeringen/desinvesteringen: Sommige van de Spaanse projecten en de ontwikkeling van Noordrijn-Westfalen worden een paar kwartalen in de tijd naar voren geschoven.

Dividend 2025 gedekt?

Nu de ‘fair value’-correcties (de fair value of reële waarde is een rationele en onbevooroordeelde schatting van de potentiële marktprijs van een goed, dienst of actief) hun dieptepunt hebben bereikt, denkt Lynn dat de angst voor de schuldgraad enigszins is weggeëbd. De focus ligt nu op de “pay-out”-ratio en het dividend over 2025.

Volgens Lynns model blijft het dividend gedekt. Alles hangt echter af van het tempo van de desinvesteringen. Naarmate die vertraagt (en er dus meer huurinkomsten zijn), kan de kans op een lager dividend afnemen.

KBC Securities over Cofinimmo

De markt anticipeert op een verlaging van het dividend voor 2025, maar daar werd nog niet over gesproken. Dat weerhoudt sommige beleggers ervan om opnieuw in Cofinimmo te investeren.

Als gevolg van renteverlagingen, meent Lynn dat Cofinimmo zal herontdekt worden door de beleggers, ook al omdat het het goedkoopste vastgoedaandeel is dat KBC Securities volgt en omdat het achterblijft bij sectorgenoten.

De korting ten opzichte van sectorgenoten en ten opzichte van de NTA (Net tangible assets: de verwachte opbrengst van een verkoop van al het vastgoed) van 92,5 euro is overdreven. Vier tot vijf maanden wachten om in het aandeel te stappen kan te laat zijn, geeft Lynn aan.

Ze behoudt de ‘Kopen’-aanbeveling en koersdoel van 75 euro.

KBCS: "Vastgoedbedrijf Montea op koers om jaardoelen te halen"

Montea’s netto huurinkomsten over de eerste negen maanden van 2024 kwamen uit op 83,8 miljoen euro, in lijn met de verwachting van KBC Securities-analist Wim Lewi (83,2 miljoen euro). De vergelijkbare groei over het derde kwartaal van 2024 bedroeg 3,4%. De EPRA-winst van 3,53 euro per aandeel ligt perfect op schema om het 2024-doel van 4,73 te bereiken. Montea bevestigde ook de EPRA-winst per aandeel voor 2025 van 4,75 euro, geeft Wim Lewi aan.

Montea?

Montea NV is een GVV, gespecialiseerd in logistiek vastgoed in België, Frankrijk en Nederland. De vastgoedportefeuille van Montea vertegenwoordigt een totale vloeroppervlakte van meer dan 1,7 miljoen m², verspreid over meer dan 75 locaties. Montea NV is sinds 2006 genoteerd op NYSE Euronext Brussel (MON) en Parijs (MONTP).

Kosten op de schuld blijft stabiel

De bezettingsgraad blijft hoog met 99,9%, in vergelijking met de 100%-bezettingsgraad op het eind van de eerste jaarhelft. De ‘loan to value’ (LTV = het percentage waarin de leensom wordt afgezet tegen de waarde van het onderpand. Hoe lager de LTV hoe meer zekerheid dat de leensom kan worden terugbetaald uit de opbrengst van (executie) verkoop van het onderpand) bedraagt 36,7%. Dat was 36,3% eind juni. Montea kreeg van kredietbeoordelaar Fitch een “BBB+” rating.

De schuldkosten blijven stabiel op 2,3% na negen maand. Die bedroegen eind 2023 ook 2,3%. Het dividendvooruitzicht voor 2024 werd verhoogd van 3,60 naar 3,74 euro.

Track27-strategie

Montea schat dat 35% van de totale investeringsdoelstelling van 1,2 miljard is vastgesteld. Op het einde kwartaal drie had Montea 137 000 m² in ontwikkeling (94 000 in 2023) en 284 000 toegestaan (242 000 in 2023). Montea start met de bouw van zodra de vergunde projecten voorverhuurd zijn. De schuldratio zal naar verwachting stijgen tot ongeveer 42% tegen het einde van 2025.

KBC Securities over Montea

De Track27-strategie stelt een verhoogde ‘EPRA-winst per aandeel’-richtlijn voor 2024-25 in 't verschiet. De pijplijn is complex geworden, vindt Wim Lewi. Hij vindt Montea’s prognose nogal gedurfd. Montea was na Track24 eerder voorzichtig, maar heeft de lat nu flink hoger gelegd.

De huidige macro-economische vooruitzichten zijn te onzeker om met vertrouwen een raming voor 2027 te voorspellen. De groei van de winst per aandeel moet worden afgewogen tegen de LTV%. Wim ziet die wel onder 40% blijven.

Het verlengingspercentage van de huurcontracten bedroeg 92%, dus de recente vrees voor moeilijke marktomstandigheden in de Benelux is overdreven.

Hij handhaaft zijn ‘Opbouwen’-aanbeveling en koersdoel van 90 euro.

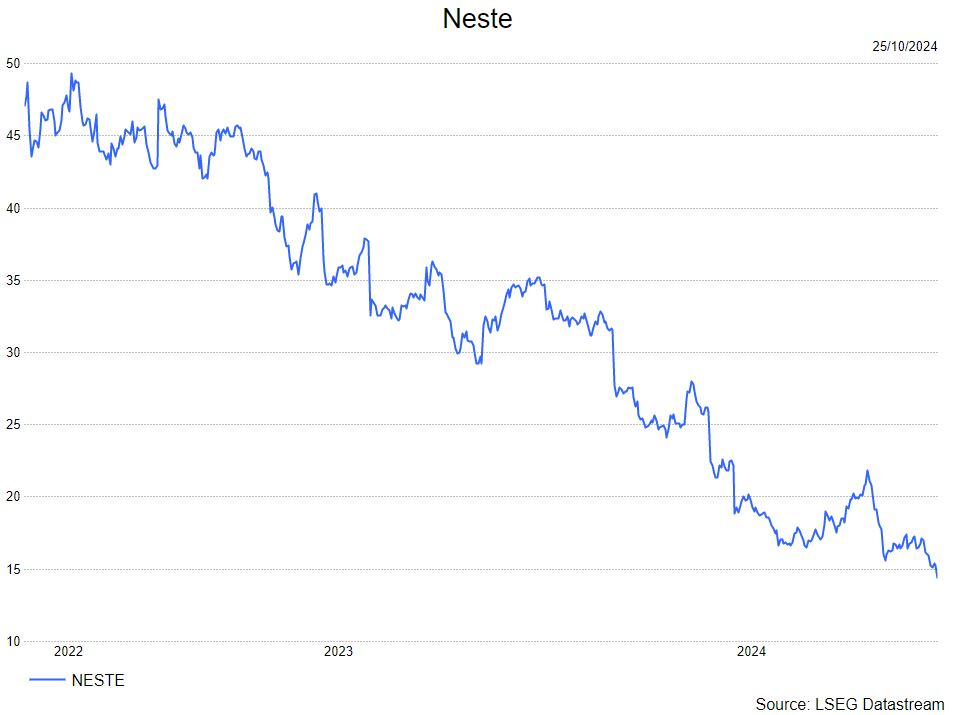

Neste: derdekwartaalresultaten opnieuw onder de lat, kan de nieuwe kapitein het schip redden?

Neste?

Neste is het voormalige Finse staatsoliebedrijf dat is getransformeerd van een puur raffinagebedrijf naar een pionier en wereldmarktleider in hernieuwbare brandstoffen (diesel en kerosine) op basis van afvaloliën en -vetten. De Finse overheid heeft nog altijd een belang van 36,4%. De biobrandstoffen nemen nu het grootste deel van de winst voor hun rekening met nog maar een klein aandeel voor traditionele raffinage en tankstations.

Samenvatting

- Neste kwam in het derde kwartaal opnieuw onder de verwachtingen uit. De aangepaste bedrijfskasstroom (EBITDA) kwam uit op 293 miljoen euro, terwijl de markt rekende op 348 miljoen euro. Neste wordt geconfronteerd met een lagere vraag naar olieproducten en hoge inputkosten.

- Zowel de resultaten van de activiteiten in traditionele olie als in duurzame brandstoffen kwamen onder de lat uit. De marge voor hernieuwbare brandstoffen kwam ook onder de gemiddelde analistenverachtingen (gav) uit. De vrije kasstroom was voorts negatief waardoor de nettoschuldgraad steeg.

- Er zijn productieproblemen in Singapore door een uitval materiaal. Deze zullen negatieve gevolgen hebben op leveringen van duurzame brandstoffen in het vierde kwartaal.

- Als gevolg van de moeilijke marktomstandigheden en slechte resultaten, schrapt Neste zijn waterstofinvestering in Porvoo, de grootste productiefaciliteit van de groep. De investering omvatte een 120 MW electrolyzer waarvan de planfase was begonnen in mei 2023.

- Kersvers CEO Malinen kijkt momenteel angstvallig naar de geopolitieke spanningen en dreigementen rond importtarieven. Hij verwees ook naar de onzekerheid omtrent de Amerikaans productiekredieten voor schone brandstoffen. De onzekerheid kan leiden tot een daling van Neste's productie en de vraag naar duurzame brandstoffen uit de luchtvaartsector. Deze voorzichtige toon staat in schril contrast met de positieve marktverwachtingen voor 2025. Als remedie voor de problemen grijpt de CEO terug naar operationele excellentie en kapitaaldiscipline.

- De prognose voor 2024 blijft ongewijzigd, terwijl er in de loop van 2025 meer informatie moet komen voor de komende jaren. De prognose voor 2024 is als volgt:

- Marge duurzame brandstoffen: 360-480 dollar/ton

- Volume duurzame brandstoffen: 3,9 miljoen ton

- Kapitaaluitgaven: 1.4-1.6 miljard euro

- Dividend: 1,20 per aandeel (€0.60 reeds betaald)

KBC Securities over Neste

De timing van de kopen-aanbeveling (25 juli) bleek niet feilloos. Het aandeel is sindsdien met nog eens 20% gezakt. "Never catch a falling knive" zoals menig analist zou zeggen. Op basis van de commentaar van de nieuwe CEO, lijkt 2025 niet veel beter te worden. Maar misschien is het wel beter om conservatief te zijn in de vooruitzichten in tegenstelling tot de veel te optimistische vooruitzichten van vorig management. Indien zijn strategie van operationele excellentie en kapitaaldiscipline succesvol zijn, zou de koers wel eens stevig herstellen. Een stijgende olieprijs zou ook de resultaten deels kunnen ondersteunen, maar het is vooral wachten op een herstel van de duurzame brandstoffenmarkt. In de tussentijd blijft het bedrijf geld bloeden en stijgt de schuldgraad. De schuldgraad is nog niet alarmerend hoog maar het blijft een punt om dicht in de gaten te houden.

De analist van KBC Securities, Benjamin wolff, blijft bij zijn kopen-aanbeveling voor de speculatieve belegger maar verlaagt het koersdoel van 19 euro naar 16 euro.

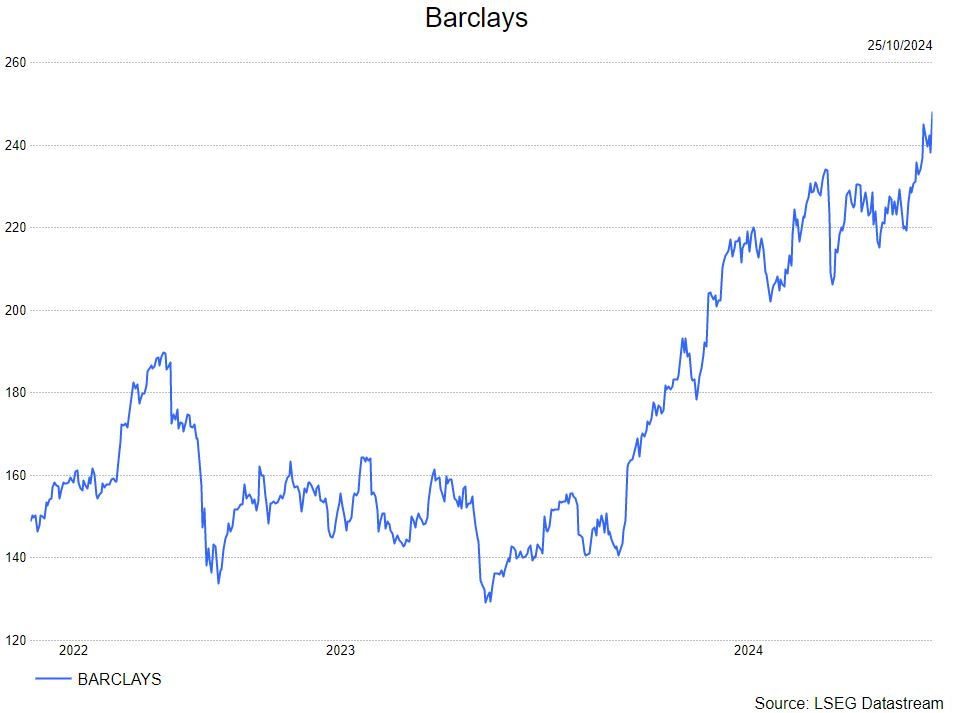

Barclays: sterke derdekwartaalresultaten, aandeel op een 9-jarig hoogtepunt

Barclays?

Barclays is de tweede grootste bank van het Verenigd Koninkrijk en één van de oudste banken ter wereld. De bank werd opgericht in 1690 als een bank voor goudsmids, in 1736 werd de naam Barclays aangenomen. Vandaag is de bank actief in verschillende activiteiten, van investmentbanking tot retailbankieren.

Barclays wordt opgedeeld in 2 segment: Barclays UK en Barclays International. Barclays UK bestaat uit alle diensten die voorzien zijn voor de klanten in het Verenigd Koninkrijk, van professionelen tot particulieren.

Barclays International wordt opgedeeld in 2 divisies: Corporate & Investment Bank en Consumer, Cards & Payments. Corporate & Investment Bank zijn alle activiteiten omtrent M&A en de financiële markten. Binnen Consumer, Cards & Payments zitten de betaaldiensten, internationale branches en vermogensbeheer.

Samenvatting

- Barclays komt met zeer sterke derde kwartaalresultaten naar buiten. De nettowinst steeg met 18%, wat boven de marktverwachtingen is. De winst voor belastingen landde op 2,2 miljard Briste pond (GBP) terwijl dit een jaar geleden 1,9 miljard GBP was. De markt hield rekening met een winst voor belastingen van 2.0 miljard GBP.

- De winst wordt vooruit geholpen door een sterk resultaat in de investeringsbank en een trager dan verwachtte daling van de Britse intrestvoeten. De investeringsbank zag zijn winst stijgen met 6% in vergelijking met het derde kwartaal van 2023 dankzij meer fondsverwerving en stijgende aandelenmarkten. De groei is wel minder sterk dan bij Amerikaanse sectorgenoten. De verklaring kan liggen bij Barclays' hoge blootstelling aan vastrentende producten of de nieuwe focus van management om zich meer te richten op de minder cyclische retailactiviteiten en kredietkaartproducten.

- Op geografisch niveau is er een verschil tussen de Amerikaanse en Britse activiteiten. De Amerikaanse consumentenbank presteerde onder de verwachten door negatieve wisselkoerseffecten en hogere terugbetalingen. De Britse consumentenbank presteerde wel sterk door een stijging van de marge. Barclays heeft de hoge rentevoeten kunnen vastklikken op de financiële markt.

- De Britse bank verwacht dat de Bank of England de beleidsrente zal doen dalen tot 4,5% tegen het einde van het jaar. Terwijl men initieel rekende op 4%. Ter vergelijking, de Europese beleidsrente bedraagt vandaag 3,25%.

- Barclays kon ook positief verrassen met lagere kredietprovisies, hogere CET1-ratio (kernkapitaal) en lagere Risk Weighted Assets (risico gewogen activa).

- Met deze sterke resultaten, verhoogde het management de vooruitzichten voor heel 2024. De netto-intrestinkomsten (NII) zullen voor het hele jaar boven 11 miljard GBP uitkomen. Voordien rekende management op een NII rond 11 miljard GBP.

KBC Securities over Barclays

Zowat alles zit mee voor Barclays. De belangrijke investeringsbank floreert door de opwaartse cyclus van de financiële markten. De beleidsrente daalt in het VK trager dan verwacht, wat gunstig is voor de NII-marge. Zelfs bij een verdere daling van de beleidsrente, hoeft de bank zich niet al te veel zorgen te maken door de uitgebreide hefboomstructuur die ze heeft opgezet. Het kostenbesparingsprogramma, aangekondigd in februari, werpt ook zijn vruchten af. Jaar-op-dag heeft het Barclays-aandeel een mooi parcours afgelegd: +65%. Hierdoor veranderde het aandeel van een goedkoop naar een duur bankaandeel. Het dividend- en inkooprendement gingen bijgevolg neerwaarts van de top naar de staart van het peloton. De sterke hefboomstructuur tegen dalende intrestvoeten is een sterkte, maar KBCS maakt zich zorgen over een neerwaartse cyclus in de investeringsbank en hoe hard deze de resultaten zullen beïnvloeden. Wanneer deze neerwaartse cyclus zal plaatsvinden is onduidelijk, maar dat deze zal komen is een algemeen gegeven.

De analist van KBC Securities wijzgt de aanbeveling van houden naar verkopen en meteen ook een lager koersdoel van 230 GBp 210 GBp.

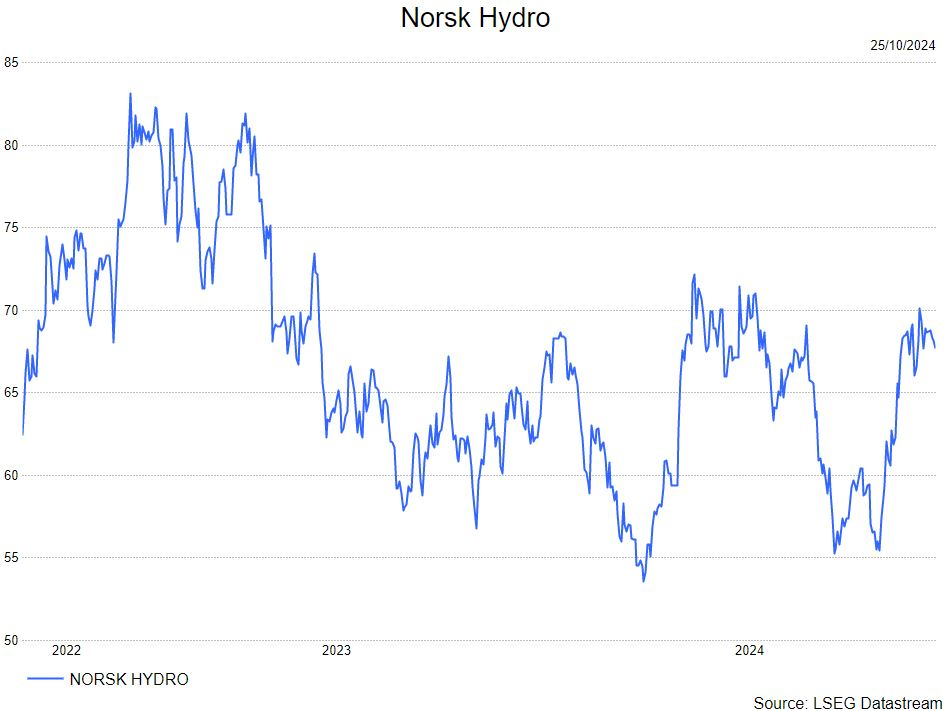

Norsk Hydro: aanbodtekort stuwt aluminiumprijzen, vraag uit auto-industrie en bouw blijft zwak

Norsk Hydro?

Norsk Hydro is een Noors bedrijf in de aluminiumindustrie. Het is actief in de hele toeleveringsketen, van mijnbouw tot eindproduct. De mijnen bevinden zich in Brazilië. Via het Hydro Energy segment produceren en verkopen ze hun eigen energie. Andere bedrijfssegmenten zijn: Bauxite & Alumina, Alumnium Metal, Metal Markets en Extrusions.

Samenvatting

- Norsk Hydro kon deze ochtend (24/10) uitpakken met een hoger dan verwachte kernwinst in het derde kwartaal. De winst werd gedreven door hogere aluminium- en aluminiumdioxideprijzen, lagere grondstofkosten en positieve wisselkoerseffecten.

- De stijging van de aluminiumprijs is te wijten aan productieproblemen langs de aanbodzijde.

- Jaar-op-jaar steeg de bedrijfskasstroom (EBITDA) met 89% naar 7,37 miljard Noorse kronen (NOK) . De gemiddelde analistenverwachtingen (gav) lagen op 7,26 miljard NOK.

- De vrije kasstroom kwam uit op 1,7 miljard NOK, 14% boven de gav ondanks een stijging van het werkkapitaal. De hogere vrije kasstroom was het gevolg van lagere kapitaalsuitgaven die slechts 2,9 miljard NOK bedroegen.

- De volumes in Extrusions stonden onder druk in Noord-Amerika en Europa door een lagere vraag naar aluminium bij autoconstructeurs en bouwbedrijven. De uitdoving van Duitse subsidies voor elektrische wagens hakt er stevig in bij klanten. Het bedrijf ziet de vraag niet oppikken in de komende maanden, maar verwacht wel een beter 2025.

- De Energy-divisie presteerde in lijn met de verwachtingen, maar het resultaat was op een 2-jaar dieptepunt. Het bedrijf lijdt onder de daling van de Noorse energieprijzen. In het 4de kwartaal zou deze divisie beter moeten presteren door hogere seizoensgebonden prijzen en prijsverschillen.

- Het bedrijf kondigde ook aan dat het zijn participatie in Vianode, een grafietbedrijf, zal reduceren en geen extra financiering meer zal voorzien. De participatie daalt van 30% naar 19,9% en het bedrijf zal geen zitje meer in de raad van bestuur bemannen. Daarnaast boekt Norsk Hydro een waardevermindering van 1 miljard NOK op zijn participatie. De Scandinavische batterijproducenten bevinden zich momenteel in een ware crisis. Ook Northvolt, een Zweedse batterijproducent, moet volop in de kosten en het personeelbestand snijden door een lagere vraag naar elektrische voertuigen.

KBC Securities over Norsk Hydro

Aluminium is een groeiverhaal doordat het metaal wordt gebruikt in elektrische wagens en het kan dienen als substituut voor koper in energetische toepassingen. Koper is relatief duur vandaag wat aluminium extra aantrekkelijk maakt. KBCS is niet de enige die in dit verhaal gelooft, ook de gav rekenen op een mooi groeitraject in de komende jaren. Wanneer de vraag uit de bouw en auto-industrie hersteld, zou het aandeel extra moeten profiteren. Het verwacht dividendrendement voor komend jaar is 4% en er loopt een (klein) inkoopprogramma van 2 miljard NOK tot 28 februari 2025. Dit is mooi meegenomen voor de lange termijn en dividendbelegger. Het bedrijf is ook een ESG-leider binnen de vervuilende aluminiumindustrie.

De analist van KBC Securities, Benjamin Wolff, blijft bij zijn kopen-aanbeveling en koersdoel van 85 NOK.

X-FAB verlaagt omzetprognose na incident in Maleisië

De resultaten van X-Fab in het derde kwartaal weken licht af van de verwachting van KBC Securities-analist Guy Sips, maar beleggers zullen vooral gefocust zijn op de neerwaarts aangepaste omzetverwachting voor 2024: 822 à 832 miljoen dollar (komende van 860 à 880 miljoen dollar), vanwege de zwakke markt en de impact van een operationeel incident in de Maleisische fabriek.

X-Fab?

X-Fab Silicon Foundries is een wereldwijd opererende halfgeleiderproducent die geïntegreerde schakelingen (IC's) vervaardigt. Het bedrijf werd opgericht in 1992 en heeft sindsdien een prominente plaats verworven in de halfgeleiderindustrie. X-FAB staat bekend om zijn veelzijdige productiefaciliteiten en zijn vermogen om zowel op silicium gebaseerde als op MEMS gebaseerde producten te leveren. Het bedrijf blijft innoveren en uitbreiden om te voldoen aan de behoeften van de snel veranderende halfgeleiderindustrie.

Orderboek stijgt

In het derde kwart boekte X-Fab een omzet van 206,4 miljoen dollar, een daling met 12% op jaarbasis en een stijging met 1% op kwartaalbasis. Guy Sips mikte op 209,6 miljoen dollar, de gemiddelde analistenverwachting (gav) lag iets lager: 208,6 miljoen dollar.

Het aantal boekingen steeg met 4% op jaarbasis, met een ‘book-to-bill’ van 1,05 in het derde kwartaal (‘book-to-bill’-ratio: verhouding tussen ontvangen orders en verzonden en gefactureerde. Een ratio boven 1 betekent dat er meer orders zijn binnengekomen dan dat er werden uitgevoerd.). De achterstand bedroeg 481,4 miljoen dollar (vergeleken met 517,3 miljoen dollar eind tweede kwartaal van 2024).

De automotive-activiteiten groeiden wel met 8% op jaarbasis, terwijl de automotive-orders verzwakten als gevolg van voorraadaanpassingen aan het einde van het jaar. De industriële en medische activiteiten van X-Fab daalden met respectievelijk 41% en 29% op jaarbasis. X-Fab gaf aan dat de huidige markttrends en onzekerheden hebben geleid tot voorraadafbouw en vertragingen in de hele toeleveringsketen, maar dat de orderintake in de industriële en medische eindmarkten in het derde kwartaal sterk is aangetrokken.

De CMOS-activiteiten (halfgeleiders gemaakt via metaaloxide-proces) daalden licht op jaarbasis. In lijn met de markttrends had X-Fab ook last van voorraadcorrecties, vooral merkbaar in de ‘350 nanometer CMOS’-technologie. De verkoop van siliciumcarbide (SiC) in het derde kwartaal bleef dalen in een aanhoudend zwakke marktomgeving en daalde met 60% op jaarbasis. X-Fab gaf aan dat de zichtbaarheid laag blijft, maar dat de SiC-ontwikkelingsactiviteiten bemoedigend zijn, vooral voor technologieën van de volgende generatie die worden geleverd met verbeterde apparaatprestaties en een toename van 30% in matrijzen per wafer.

De microsysteemactiviteiten van X-Fab kenden een daling met 11% op jaarbasis, als gevolg van de huidige zwakke markt. Voorraadaanpassingen in de auto-industrie en vertragingen bij de lancering van nieuwe modellen hebben vooral gevolgen gehad voor de microsysteemactiviteiten.

KBC Securities over X-Fab

Het bedrijf gaf aan dat de fundamentele drijfveren van zijn bedrijf intact blijven. Deze omvatten de groei van het halfgeleidergehalte in auto's, de "elektrificatie van alles" om de decarbonisatie van de wereld te stimuleren en de digitalisering in de medische sector om de gezondheidszorg efficiënter te maken in een tijdperk van vergrijzende bevolking, geeft Guy Sips aan.

Door de problemen in de Maleisische fabriek zal de vereiste herbewerking van het betrokken materiaal ongeveer 15 à 20 miljoen dollar aan omzet naar volgend jaar verschuiven. Guy Sips verlaagt zijn koersdoel van 8,5 naar 7 euro, maar behoudt de ‘opbouwen’-aanbeveling.

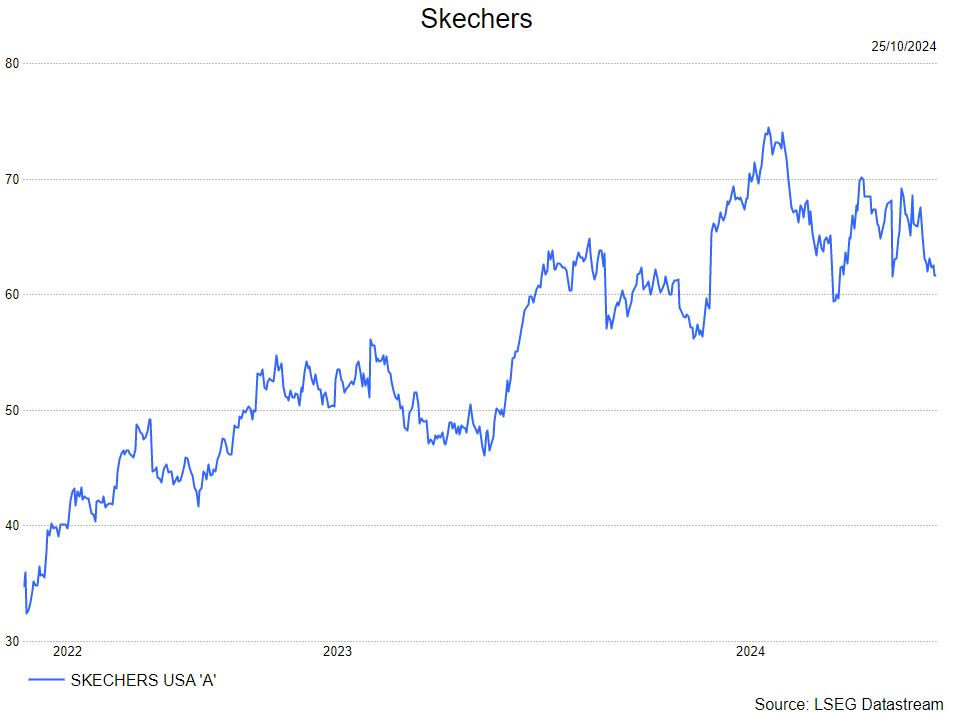

Skechers: schoenen die punten scoren

Skechers?

Skechers is een Amerikaanse producent van sportartikelen, met een bijzondere focus op sportschoenen, zowel voor mannen, vrouwen als kinderen. Skechers positioneert zich als actievere en gebruiksvriendelijke schoenen voor het dagelijkse leven. Het bedrijf verkoopt haar producten zowel via derde partijen als via een eigen winkelnetwerk.

Samenvatting

Skechers mocht opnieuw uitpakken met haar resultaten waarmee ze de pessimisten te kijk zet:

- De omzet steeg met 16% tot 2,35 miljard dollar terwijl de lat op 2,31 miljard dollar lag.

- Amerika was hier de grote verrassing met een groei van 15%, voornamelijk gedreven door een groei van 26% dankzij grootwarenhuizen.

- China, zoals verwacht, bleef het zieke kindje met een daling van 6%; niettemin zien we dat de rest van de wereld (ex-China, ex-Amerika) een impressionant parcours kon afleggen met 21% groei.

- De winst per aandeel kwam uit op 1,26 dollar, de lat lag hier op slechts 1,16 dollar

- Het management verhoogt de verwachtingen voor 2025 enigszins verassend. Dit omdat veel investeerders juist vreesden voor een neerwaartse bijstelling in de vooruitzichten.

- Skechers verhoogt haar omzetvooruitzichten van 8,875 - 8,975 miljard dollar naar 8,925-8,975 miljard dollar

- Het onderste niveau werd dus naar boven bijgesteld

- China zou in 2025 richting de nul-groei bewegen; dus uit negatief terrein

- De winst per aandeel werd verhoogd van 4,08-4,18 dollar naar 4,2-4,25 dollar

- Skechers verhoogt haar omzetvooruitzichten van 8,875 - 8,975 miljard dollar naar 8,925-8,975 miljard dollar

KBC Securities over Skechers

Skechers heeft maar weer eens bewezen dat het een zeer mooi groeiverhaal mag voorleggen. Het bedrijf bouwt gestaag verder aan haar strategie om Skechers meer en meer de winnaar te maken van de 'athleisure' trend. Dit dankzij de kenmerkende 'comfortabele' stijl van de schoenen. Daarnaast kennen ze ook meer en meer groei in de echte sporttakken. Zo zijn ze nu sinds een dik jaar bv. sponsor van Harry Kane, om op die manier zich te profileren naast de grote drie voetbalspelers (Nike, adidas, Puma).

Deze strategie legt hen geen windeieren en ze hebben hierdoor ook nog heel veel marge tot groei. Hoewel China voor Skechers een belangrijke groeimarkt was, ziet de analist van KBC Securities, Tom Noyens, dat ze ook heel sterke groeicijfers kunnen voorleggen zonder hen. Dit is dan ook waarom het aandeel nabeurs sterk opveerde (+7%). Investeerders hadden namelijk schrik dat het groeiverhaal zonder China niet zou stand houden. Maar kijk Skechers geeft hen lik op stuk.

Tom blijft dan ook positief over het aandeel die ondanks haar groeiverwachtingen en groeimogelijkheden echt wel heel aantrekkelijk genoteerd is, zelfs wanneer één grote groeimotor nog even blijft sputteren.

De aanbeveling blijft dan ook 'Kopen' met ongewijzigd koersdoel van 85 dollar.

Bedrijfsnieuws uit Amerika

Tesla boekt grootste rally in meer dan een decennium

- De aandelen stegen met bijna 22% hoger, de grootste stijging op één dag in meer dan tien jaar. De gedurfde voorspelling van CEO Elon Musk over stijgende verkopen gaf investeerders het vertrouwen dat hij nog steeds streeft naar uitbreiding van de kernactiviteit, de verkoop van elektrische auto's. Musk voorspelde een omzetgroei volgend jaar en beloofde in de eerste helft van 2025 een betaalbaar voertuig op de markt te brengen.

American Airlines verhoogt winstverwachting door hogere vraag naar reizen

- Het bedrijf verhoogde zijn jaarlijkse winstverwachting op basis van een veerkrachtige reisvraag en een verbeterd prijszettingsvermogen. Het bedrijf verwacht een aangepaste winst per aandeel van 1,35 tot 1,60 dollar, vergeleken met de eerdere prognose van 70 cent tot 1,30 dollar. De luchtvaartmaatschappij uit Texas rapporteerde een nettoverlies van 149 miljoen dollar, of 23 cent per aandeel, vergeleken met 545 miljoen dollar, of 83 cent per aandeel, een jaar geleden.

Dow is begonnen met een herziening van een aantal van zijn Europese activa

- Het chemiebedrijf zei dat het is begonnen met een herziening van een aantal van zijn Europese activa. Dow zei dat de herziening nodig was door een gebrek aan herstel van de vraag en concurrerende regelgeving. De winst van Dow van 47 cent per aandeel overtrof de marktverwachtingen met een cent.

Globe Life rapporteerde een stijging van 18% in de winst

- De levensverzekeraar rapporteerde woensdag een stijging van 18% in de winst over het derde kwartaal, gedreven door robuuste beleggingsrendementen en hogere premies. Globe Life's netto beleggingsinkomsten stegen met 7%. De inkomsten uit verzekeringspremies stegen ook met 5% tot 1,17 miljard dollar. Het bedrijf verwacht een jaarlijks netto bedrijfsresultaat tussen 12,20 en 12,40 dollar per aandeel, vergeleken met de vorige prognose van 11,80 dollar tot 12,10 dollar per aandeel.

Harley-Davidson verlaagde zijn omzetverwachting voor dit jaar

- Het bedrijf verlaagde zijn omzetverwachting voor dit jaar omdat de aanhoudende inflatie en hoge leenkosten de vraag naar motorfietsen in Noord-Amerika schaadden. Het nettoresultaat daalde naar 119 miljoen dollar, of 91 dollarcent per aandeel, in het derde kwartaal, vergeleken met 199 miljoen dollar, of 1,38 dollar per aandeel, een jaar eerder.

Hasbro boekte een sterker dan verwachte omzetdaling

- Het bedrijf boekte een sterker dan verwachte omzetdaling doordat consumenten minder geld uitgeven aan speelgoed, maar de strenge kostenbeheersing van het bedrijf zorgde voor hogere marges. De omzet daalde voor het negende achtereenvolgende kwartaal tot 1,28 miljard dollar, vergeleken met schattingen van 1,30 miljard dollar.

KKR rapporteerde een sprong van 58% in de netto-inkomsten

- De fondsbeheerder rapporteerde een sprong van 58% in de netto-inkomsten voor het derde kwartaal van 2024, gedreven door record fee-gerelateerde inkomsten, evenals inkomsten uit zijn verzekeringsactiviteiten. De aangepaste netto-inkomsten (ANI) stegen tot 1,2 miljard dollar in het voorbije kwartaal, of 1,38 dollar per aandeel. Dat was meer dan de gemiddelde analistenraming van 1,21 dollar. Voor het kwartaal rapporteerde KKR een record totaal bedrijfsresultaat van 1,3 miljard dollar, een stijging van 71% op jaarbasis.

Lam Research voorspelde een omzet boven de verwachtingen van Wall Street

- Het bedrijf voorspelde omzet boven de verwachtingen van Wall Street, omdat chipmakers meer van zijn apparatuur bestelden die wordt gebruikt voor de productie van halfgeleiders voor artificiële intelligentietoepassingen. Het bedrijf verwacht een omzet voor het huidige kwartaal eindigend op 29 december van 4,30 miljard dollar, vergeleken met de raming van analisten van 4,24 miljard dollar. Lam boekte een omzet van 4,17 miljard dollar, hoger dan de ramingen van 4,05 miljard dollar.

Mattel overtrof de ramingen van Wall Street

- Het bedrijf overtrof de ramingen van Wall Street voor de kwartaalwinst omdat de Barbie-moeder de kosten strak in de hand hield. De omzetverwachting wordt verlaagd in de aanloop naar het cruciale winkelseizoen voor de feestdagen tegen de achtergrond van een afnemende vraag naar speelgoed. Mattel verwacht dit jaar ongeveer 75 miljoen dollar aan kostenbesparingen te realiseren. Het bedrijf verwacht dat de netto-omzet in 2024 gelijk zal zijn aan of licht zal dalen ten opzichte van de 5,44 miljard dollar van vorig jaar. Mattel verdiende 1,14 dollar per aandeel, hoger dan de 94 cent van de analisten.

Molina Healthcare deed beter dan verwacht

- Het bedrijf deed beter dan verwacht, geholpen door hogere premies bij zijn door de overheid gesteunde Medicaid-verzekeringsplannen voor de bevolking met een laag inkomen. Het bedrijf herbevestigde zijn winstverwachting voor 2024, met premieinkomsten van ongeveer 38 miljard dollar en een winst van ten minste 23,50 per aandeel. Molina boekte een kwartaalomzet van 9,69 miljard, een stijging van 18% op jaarbasis. De zorgverzekeraar boekte over het derde kwartaal een aangepaste winst van 6,01 dollar per aandeel, waarmee de ramingen van 5,81 dollar per aandeel werden overtroffen.

Nasdaq rapporteerde een stijging van de winst in het derde kwartaal

- Nasdaq rapporteerde een stijging van de winst in het derde kwartaal, geholpen door een sterke vraag in de solutions business die de financiële technologieproducten van de beursuitbater huisvest. De inkomsten uit de financiële technologieactiviteiten van Nasdaq stegen met bijna 56% ten opzichte van een jaar geleden, terwijl de inkomsten uit de solutions business van het bedrijf met 26% stegen tot 872 miljoen dollar. De nettowinst bedroeg 306 miljoen dollar, vergeleken met 294 miljoen vorig jaar.

O'Reilly Automotive verlaagde de verwachting van de omzetgroei voor het hele jaar

- De distributeur van auto-onderdelen verlaagde de verwachting van de omzetgroei voor het hele jaar. Het bedrijf verlaagde zijn omzet- en winstverwachting voor 2024 en verwacht nu 6 een jaarwinst van 40,60 tot 41,10 dollar per aandeel, onder de analistenverwachting van 41,14 dollar per aandeel. Het bedrijf rapporteerde een winst per aandeel van 11,41 dollar en een omzet van 4,36 miljard dollar.

Raymond James Financial meldde een bijna 36% sprong in de winst

- Het bedrijf meldde woensdag een bijna 36% sprong in de winst over het vierde kwartaal, gedreven door robuuste prestaties in zijn kapitaalmarkten en vermogensbeheeractiviteiten. De netto-inkomsten over het kwartaal stegen met 9% tot ongeveer 2,48 miljard dollar in de eenheid private banking van het bedrijf, voornamelijk dankzij hogere inkomsten uit vermogensbeheer en gerelateerde administratieve vergoedingen en makelaarslonen. De totale netto-inkomsten van Raymond James stegen met 13% naar 3,46 miljard dollar. Het nettoresultaat steeg naar 621 miljoen dollar, of 2,95 dollar per aandeel.

Southwest Airlines boekt winst terwijl analisten een verlies hadden voorspeld

- Het bedrijf rapporteerde een winst van 89 miljoen dollar, of 15 cent per aandeel, vergeleken met de gemiddelde raming van analisten van een verlies van 12,65 miljoen dollar, of break-even per aandeel. De bedrijfsopbrengsten van Southwest Airlines stegen in het derde kwartaal met 5,3% tot 6,87 miljard dollar. Daarnaast heeft Southwest Airlines een overeenkomst bereikt met de activistische investeerder Elliott Management om zes nieuwe bestuurders toe te voegen aan het bestuur van de Amerikaanse luchtvaartmaatschappij. aan boord.

Tyler Technologies verhoogde zijn omzet- en winstverwachting voor het hele jaar

- Het bedrijf verhoogde zijn omzet- en winstverwachting voor het hele jaar en overtrof de verwachtingen van Wall Street's winstverwachtingen voor het derde kwartaal, gevoed door een sterke vraag naar zijn IT-diensten. Het bedrijf verwacht nu een omzet voor het boekjaar 2024 tussen 2,13 miljard en 2,15 miljard dollar, vergeleken met de eerdere prognose van 2,13 miljard tot 2,15 miljard dollar. Analisten hadden de omzet voor het volledige jaar 2024 geschat op 2,14 miljard dollar. Het bedrijf herzag ook zijn aangepaste winstverwachting voor het hele jaar naar 9,47 tot 9,62 dollar (eerder 9,25 tot 9,62 dollar in 2024. De winst per aandeel in het derde kwartaal kwam uit op 2,52 dollar, vergeleken met de analistenverwachting van 2,43 dollar. Het bedrijf boekte echter een omzet van 543,3 miljoen dollar voor het kwartaal tegenover de gemiddelde analistenverwachting van 547,4 miljoen dollar.

United Parcel Service ziet volumes stijgen

- Het bedrijf ziet een jaar-op-jaar volumegroei in de VS in de tweede helft van het jaar, na negen kwartalen van zwakke vraag sinds het einde van de vroege pandemie eind 2024. Het bedrijf had in juli zijn doelstelling voor de aangepaste operationele marge voor het hele jaar verlaagd naar 9,4%, ondanks een opleving van de Amerikaanse volumes als gevolg van de verschuiving. Het bedrijf verwacht nu een operationele marge van 9,6% voor het hele jaar. De operationele marge van 8,9% was hoger dan de 7,7% van vorig jaar, dankzij kostenbesparingen. De pakketbezorger rapporteerde een winst per aandeel van 1,76 dollar, vergeleken met 1,57 dollar per aandeel vorig jaar en boven de gemiddelde analistenraming van 1,63 dollar per aandeel. De geconsolideerde omzet van 22,25 miljard dollar lag ook boven de gemiddelde analistenraming van 22,14 miljard dollar.

United Rental heeft de winstramingen voor het derde kwartaal niet gehaald

- Het bedrijf heeft woensdag de winstramingen voor het derde kwartaal niet gehaald, door lagere marges in alle segmenten van het verhuurbedrijf. Het bedrijf boekte een kwartaalwinst van 11,80 dollar per aandeel, vergeleken met het analistengemiddelde van 12,48 dollar per aandeel. De totale omzet voor het kwartaal steeg met 7,4% tot 3,46 miljard dollar, vergeleken met een raming van 4,01 miljard dollar. United Rentals verlaagde haar prognose voor de omzet over het hele jaar.

Valero Energy rapporteerde een daling van de winst in het derde kwartaal

- De raffinaderij rapporteerde een daling van de winst in het derde kwartaal met 86% door dalende raffinagemarges, maar wist de verwachtingen van Wall Street te overtreffen. De raffinaderij rapporteerde een nettoresultaat 364 miljoen dollar, of 1,14 dollar per aandeel. De raffinagemarges van het bedrijf bedroegen 2,41 miljard dollar in het afgelopen kwartaal, vergeleken met 5,41 miljard dollar vorig jaar. De omzet kwam uit op 32,87 miljard, vergeleken met een raming van 31,13 miljard dollar, deels door hogere verkoopvolumes voor ethanol en hernieuwbare diesel.

Western Digital overtreft kwartaalwinstramingen

- Het bedrijf overtrof de verwachtingen van Wall Street voor de kwartaalwinst door de vraag naar zijn gegevensopslagproducten. Western Digital rapporteerde een aangepaste winst per aandeel van 1,78 dollar in het eerste kwartaal (gebroken boekjaar). Daarmee overtrof het de verwachtingen van analisten van 1,720 dollar. Western verwacht voor het tweede kwartaal een omzet tussen de 4,20 miljard en 4,40 miljard dollar, lager dan de schatting van 4,34 miljard dollar.

Europees aandelennieuws

Santander zal eind 2025 een digitale bank met volledige service in de VS hebben

- De Spaanse bank lanceert tegen eind 2025 een digitale bank in de VS die er volledig operationeel zal zijn. De bank biedt onder andere spaarrekeningen met hoge rente en leningen voor voertuigaankopen aan. Santander verwacht een toename van investeringen na de Amerikaanse verkiezingen op 5 november.

VW's Scout Motors-eenheid zal elektrische SUV's en vrachtwagens met gasmotor aanbieden

- Scout Motors, een dochteronderneming van Duitse wagenfabrikant, heeft een concept van een elektrische SUV en een truck onthuld die zowel volledig elektrisch als met een kleine benzinemotor verkrijgbaar zullen zijn. De productie van deze voertuigen zal plaatsvinden in een nieuwe fabriek in South Carolina, die naar verwachting in 2027 operationeel zal zijn. Scout Motors zal voertuigen direct aan klanten verkopen en belooft volledige prijstransparantie en snelle transacties.

Allianz overweegt opties voor AllianzGI-eenheid

- De Duitse verzekeraar overweegt opties voor zijn Allianz Global Investors-eenheid, waaronder een mogelijke fusie of gedeeltelijke verkoop. AllianzGI beheert 555 miljard euro aan activa en zou meer dan 4 miljard euro waard kunnen zijn. Allianz verkocht in 2022 al zijn Amerikaanse divisie na een fraudezaak en een schikking van 6 miljard dollar. In de eerste helft van 2024 rapporteerde Allianz een netto-instroom van 48 miljard euro aan klantengelden in zijn vermogensbeheerbedrijf.

Sika's omzet over negen maanden stijgt met 5,5%

- De Zwitserse industriële en bouwchemische producent meldt een omzetstijging met 5,5% in de eerste negen maanden van 2024. De omzet steeg tot 8,91 miljard Zwitserse frank, voornamelijk door een groot aantal infrastructuurprojecten en sterke vraag naar halfgeleiderfabrieken en datacenters. De EBITDA steeg met 13,2% tot 1,7 miljard frank, ondanks zwakte in de automobielsector. Sika handhaafde zijn verwachting voor het hele jaar, met een verwachte omzetstijging van 6%-9% in lokale valuta.

LSEG’s aandelen op recordhoogte na hoger dan verwachte derdekwartaalinkomsten

- De Britse financiële dienstverlener spreekt van een omzetgroei met 9,5% op constante valutabasis in het derde kwartaal van 2024. De groei werd aangedreven door sterke prestaties in de segmenten Post Trade, Data & Analytics, en FX en Equities. Tradeweb, een dochteronderneming van LSEG, bleef bijzonder sterk presteren, met een aanzienlijke bijdrage aan de groei. LSEG verwacht dat de samenwerking met Microsoft, inclusief de lancering van Microsoft Meeting Prep, tegen het einde van het jaar algemeen beschikbaar zal zijn.

BP rondt overname van zonne-energie JV Lightsource BP af

- De Britse oliemaatschappij heeft de volledige eigendom van Lightsource BP overgenomen, na de afronding van de eerder aangekondigde overname van het resterende aandelenbelang in de zonne-energieontwikkelaar. BP kocht de resterende 50,03% van de aandelen van de oprichters en het management voor een totale vergoeding van 400 miljoen pond, met de toevoeging van 2,1 miljard pond aan schulden. Deze overname ondersteunt BP's streven om zijn productie van laag-koolstof- en biobrandstoffen op te bouwen als onderdeel van zijn energietransitiestrategie.

Volgens Vinci zou voorgestelde Franse belastingverhoging 400 miljoen euro kunnen kosten

- De Franse infrastructuurgroep meldde dat de eerdere nettowinstprognose voor 2024 geen rekening hield met een mogelijke verhoging van de vennootschapsbelasting, die het bedrijf 400 miljoen euro zou kunnen kosten. De omzet van de groep steeg in de eerste negen maanden van 2024 met 2,5% op vergelijkbare basis, hoewel de groei in de concessiesector vertraagde. De bouwsector van Vinci werd beïnvloed door de crisis in de Franse vastgoedontwikkeling en geopolitieke factoren in Afrika. De industriële engineeringsegment Cobra zag een afname van de groei tot 3,9%, voornamelijk door de fasering van grote projecten in Brazilië.

Accor ziet sterke vraag ziet bij luxehotels

- De Franse hotelgroep rapporteerde een beter dan verwachte operationele winst in het derde kwartaal van 2024, ondanks een daling in de verkoop in China. Het bedrijf verhoogde de onderkant van zijn winstverwachting voor 2024, gedreven door sterke vraag naar zijn luxehotels. De omzet in de luxedivisie steeg met 18% op jaarbasis, geholpen door de overname van Potel & Chabot. De resultaten werden echter gedempt door zwakkere vraag in de binnenlandse markt van China.

Holcim meldt beter dan verwachte operationele winst in het derde kwartaal

- De Zwitserse bouwmaterialenproducent meldt een beter dan verwachte operationele winst in het derde kwartaal, ondanks een daling in de verkoop. Het bedrijf, dat van plan is om zijn Noord-Amerikaanse activiteiten volgend jaar af te splitsen, boekte een terugkerende operationele winst van 1,67 miljard Zwitserse frank. Deze winst werd geholpen door een stijging van de winstmarge tot 23,5% door de verkoop van meer winstgevende producten zoals laag-koolstofcement en dakbedekkingsmaterialen. Holcim bevestigde zijn verwachting voor het hele jaar.

Mercedes-Benz ziet winst in autodivisie met 64% dalen

- De Duitse premium autofabrikant biecht een daling met 64% in de winst van de kernautodivisie in het derde kwartaal op, voornamelijk door een afname van de vraag in China. CFO Harald Wilhelm kondigde aan dat het bedrijf kostenbesparingen zal intensiveren om de tegenvallende resultaten te compenseren. De kwartaalresultaten werden beïnvloed door kosten voor modelvernieuwingen en een moeilijke markt voor nieuwe versies van de G-Class SUV3. Ondanks de uitdagingen genereerde de industriële tak een positieve kasstroom van 2,39 miljard euro, een stijging met 2% op jaarbasis.

Rémy Cointreau verlaagt outlook

- De Franse producent van sterke dranken verwacht geen geleidelijk herstel van de jaaromzet meer, nadat de kwartaalomzet sterker daalde dan verwacht. Het bedrijf voorziet een dubbelcijferige daling van de organische omzet voor het jaar, wat ook de winstmarge zal beïnvloeden. De omzet in het tweede kwartaal daalde met 16,1 procent tot 318 miljoen euro, wat lager is dan de verwachte daling van 15,4 procent.

Mee met de markt: “Rustig verder kabbelen"

- Het was een rustig dagje op de beurzen gisteren. De Euro Stoxx 50 ging er 0,26% op vooruit terwijl ook In Wall Street weinig animo te merken viel. De S&P500 steeg met 0,21%, de Nasdaq 0,76% (met dank aan Tesla). De Dow Jones gaf zelfs 0,33 % prijs. AzIë toont deze morgen een gemengd beeld: Japan staat in de min (-0,73%) terwijl de Chinese beurs 1,73% aantrekt, net als de Hang Seng in Hong Kong er 1,18% op vooruit gaat.

- Op het rentevlak was er een kleine daling van de 10-jaarsrente in de VS naar 4,176% (-0,026%), De 2-jaarsrente eindigde op 4,057% (-0,009%). In Europa was het beeld omgekeerd, daar steeg de 10-jaarsrente naar 2,27% (+0,015%) en de 2-jaarsrente naar 2,122% (+0,025%).

- De Europese economie daalde voor de tweede maand op rij. De PMI-indicator steeg in oktober wel met 0,1 punt naar 49,7 punten maar een cijfer onder 50 is een daling van de economische activiteit. Dit heeft een impact op de arbeidsmarkt want Europese bedrijven schrappen het grootst aantal banen in vier jaar. Hierop gaf de Portugese ECB-bestuurder Mario Centeno aan dat de ECB grotere renteverlagingen moet overwegen, nl 0,5% i.p.v. 0,25%.

- Een ander beeld in de VS waar de groei van de Amerikaanse economie in oktober hoger lag dan is september. Hier steeg de PMI-indicator met 0,5 punten naar 54,3 terwijl economen een daling hadden verwacht naar 53,8 punten. De groei in de dienstensector bleef stabiel.

- Het aantal steunaanvragen voor een werkloosheidsuitkering, de zogenaamde ‘jobless claims’, daalde met 15.000 eenheden naar 227.000 terwijl het Ministerie van Arbeid 242.000 had voorspeld. De aantrekkende economie zorgt dus nog steeds voor een hoge vraag naar werknemers.

- Minder gunstige weersomstandigheden in Indonesië en Maleisië. De zinkprijs steeg naar 3.280 dollar per ton, het hoogste niveau in 20 maanden door problemen in het aanbod.

- Op de macrokalender staat vandaag in de VS de verkoop van duurzame goederen en het consumentenvertrouwen (Universiteit van Michigan), in Duitsland het ondernemersvertrouwen (Ifo).

- Een greep uit de resultaten (te veel om op te sommen): Colgate, Ford Motor, MvDonalds, American Towers, Sanofi, Eni, Philips, Wereldhave, Proximus, Xior, en Cofinimmo.

Beursnieuws België en Nederland

Materialise kent groei in de drie divisies

- De Belgische aanbieder van 3D-printoplossingen zag in het derde kwartaal van 2024 de omzet met 14,2% stijgen tot 68,7 miljoen euro, met groei in alle drie de bedrijfssegmenten. De aangepaste EBITDA steeg tot 9,9 miljoen euro, terwijl de aangepaste EBIT verdubbelde tot 4,4 miljoen euro. Materialise handhaaft zijn verwachting dat de jaaromzet binnen de eerder gecommuniceerde range van 265 miljoen euro tot 275 miljoen euro zal liggen. KBC Securities handhaaft de koopaanbeveling met een koersdoel van 9,52 dollar.

Signify handhaaft vooruitzichten voor 2024

- De Nederlandse producent van verlichting meldt een licht lager dan verwachte kernwinst in het derde kwartaal van 2024, getroffen door aanhoudende zwakte in China en zijn professionele activiteiten in Europa. De aangepaste EBITA daalde met 8,7% tot 161 miljoen euro, wat onder de gemiddelde verwachting van analisten van 163 miljoen euro lag. De kwartaalomzet daalde met 6,8% tot 1,54 miljard euro, in lijn met de marktverwachtingen. Signify handhaafde zijn vooruitzichten voor het hele jaar 2024.

Atenor verkoopt Lakeside-project in Warschau 67,5 miljoen euro

- De Belgische vastgoedontwikkelaar heeft de verkoop van het Lakeside-project in Warschau aangekondigd voor 67,5 miljoen euro. Deze verkoop draagt bij aan de voltooiing van de eerder aangekondigde schuldreductie van 150 miljoen euro. De verkoop omvat meerdere huurders en een huurgarantie voor de resterende 5%. KBC Securities handhaaft de koopaanbeveling met een koersdoel van 6,84 euro.

QRF verhoogt dividendprognose na sterke prestaties

- De Belgische vastgoedbevak presteerde in het derde kwartaal van 2024 in lijn met de verwachtingen. Het bedrijf verhoogde zijn dividendprognose naar 0,84 euro per aandeel, wat positief werd ontvangen door de markt. QRF heeft een van de beste jaar-tot-datum prestaties onder de Belgische vastgoedbeleggingsfondsen, met een stijging van 7,43%. KBC Securities handhaaft de koopaanbeveling met een koersdoel van 131 euro.

Quest for Growth boekt nettoverlies in de eerste negen maanden van 2024

- De Belgische investeringsmaatschappij boekte een nettoverlies van 2,7 miljoen euro in de eerste negen maanden van 2024, met een rendement op eigen vermogen van -1,9%. Ondanks de ondermaatse prestaties van de portefeuille, stegen de genoteerde activa met 5%, waarbij Tubize een rendement van 98% behaalde. Nieuwe investeringen werden gedaan in Confo Therapeutics, Gradyent en Thryve, terwijl aandelen in FRX Innovation werden verkocht. QfG gaf ook aan dat een dividend voor 2024 kan worden uitgesloten, vanwege de minimale herstel van de portefeuille tot nu toe. KBC Securities handhaaft de koopaanbeveling met een koersdoel van 5,9 euro.

X-Fab past omzetverwachting aan na incident in Maleisië

- De Belgische halfgeleiderproducent heeft zijn omzetverwachting voor 2024 bijgesteld naar 822-832 miljoen dollar na een incident in de fabriek in Maleisië. In het derde kwartaal van 2024 boekte X-Fab een omzet van 206,4 miljoen dollar, een daling met 12% op jaarbasis. De boekingen stegen met 4% op jaarbasis, terwijl de achterstand aan het einde van het kwartaal 481,4 miljoen dollar bedroeg. KBC Securities verlaagt het koersdoel van 8,5 naar 7 euro maar handhaaft de aanbeveling op "Opbouwen".

DEME wint groot contract voor OranjeWind offshorewindpark

- De Belgische maritieme aannemer heeft een aanzienlijk contract binnengehaald voor het OranjeWind offshorewindpark in Nederland. Het contract, ter waarde van tussen de 150 miljoen en 300 miljoen euro, omvat het transport en de installatie van inter-array kabels en secundair staal. De werkzaamheden zullen in de tweede helft van 2026 beginnen en omvatten het gebruik van offshore- en kabelinstallatievaartuigen, een hopperzuiger en een valpijpschip. KBC Securities handhaaft de koopaanbeveling met een koersdoel van 190 euro.

Xior rapporteert EPRA-winst per aandeel lager dan verwacht

- De vastgoedbevak rapporteerde een EPRA-winst per aandeel van 1,49 euro voor de eerste negen maanden van 2024, wat lager is dan de verwachte 1,55 euro. Het bedrijf verwacht echter een sterk vierde kwartaal dankzij nieuwe activa, like-for-like groei, huurgaranties, kostenbesparingen en toegestane hedgingresultaten. De schuldgraad (Loan-To-Value) kwam iets hoger uit dan verwacht op 50,3%. KBC Securities handhaaft de koopaanbeveling met een koersdoel van 38 euro.

Montea's netto huurinkomen in lijn met verwachtingen

- De vastgoedbevak meldt een netto huurinkomen van 83,2 miljoen euro voor de eerste negen maanden van 2024, in lijn met de verwachtingen. De EPRA-winst per aandeel van 3,53 euro ligt op schema om het jaardoel van 4,73 euro te bereiken. Montea bevestigde ook de EPRA-winstverwachting voor 2025 op 4,75 euro per aandeel en verhoogde de dividendprognose voor 2024 van 3,60 euro naar 3,74 euro. KBC Securities handhaaft de aanbeveling "Opbouwen" met een koersdoel van 90 euro.

Proximus behaalt sterke EBITDA-prestaties in het derde kwartaal

- De telecomoperator rapporteerde een onderliggende EBITDA van 480 miljoen euro in het derde kwartaal van 2024, wat boven de verwachtingen lag. De sterke prestaties werden gedreven door een sterke commerciële dynamiek in de residentiële mobiele sector, ondanks intense prijsconcurrentie. Proximus verhoogde zijn vooruitzichten voor de onderliggende EBITDA-groei tot 3,0% en kondigde de verkoop van zijn datacenters aan voor een ondernemingswaarde van 128 miljoen euro. KBC Securities handhaaft de "Opbouwen"-aanbeveling met een koersdoel van 8,7 euro.

TINC verkoopt 50% belang in Datacenter United

- De investeringsmaatschappij heeft 50% van Datacenter United (DCU) verkocht aan Cordiant Digital Infrastructure Limited, waardoor TINC's belang in DCU daalt van 75% naar 50%. DCU heeft ook het PDC-bedrijf van Proximus overgenomen, wat resulteert in een gecombineerde entiteit met 13 datacenters, de grootste speler in België. Deze verkoop heeft een positieve impact van 0,55 euro per aandeel op de nettovermogenswaarde van TINC, wat neerkomt op een kapitaalwinst van 20 miljoen euro. KBC Securities handhaaft de koopaanbeveling met een koersdoel van 14 euro.

Syensqo rondt inkoopprogramma eigen aandelen voor personeel af

- Het chemiebedrijf heeft met succes haar aandeleninkoopprogramma afgerond. Tijdens het programma, dat op 25 juni 2024 van start ging, werden in totaal 983.000 aandelen gekocht, wat ongeveer 0,93% van de uitstaande aandelen van het bedrijf vertegenwoordigt. Syensqo investeerde 74,35 miljoen euro tegen een gemiddelde aankoopprijs van 75,64 euro per aandeel. Het doel van de aandeleninkoop was om huidige en toekomstige verplichtingen onder de huidige langetermijnincentiveplannen voor werknemers te dekken.

Aalberts benoemt nieuwe CFO

- Aalberts heeft bekendgemaakt dat de Raad van Commissarissen Frans den Houter heeft voorgedragen voor benoeming tot CFO en lid van de directie. Frans den Houter is momenteel CFO en lid van de directie van Koninklijke BAM Groep.

Lagere desinvesteringen zorgen voor beter dan verwachte resultaten bij Cofinimmo

- De vastgoedspeler heeft zijn resultaten voor het derde kwartaal van 2024 gepresenteerd, die beter waren dan de oorspronkelijke verwachtingen door een tragere desinvesteringsgraad in de kantoorportefeuille. De aangepaste richtlijn voor investeringen en desinvesteringen is nu 215 miljoen euro, wat helpt om de schuldgraad tegen eind 2024 op 44% te houden. De bezettingsgraad van kantoren daalde licht tot 92,9%, waarschijnlijk door de oplevering van Montoyer 10. KBC Securities handhaaft het koersdoel van 75 euro en geeft een koopaanbeveling.

Hogere resultaten bij Wereldhave

- Het Nederlandse vastgoedfonds heeft in de eerste negen maanden van 2024 hogere resultaten geboekt, onder andere dankzij gestegen huurinkomsten. De netto huurinkomsten stegen met 10,3 procent tot 103,3 miljoen euro. Het totale resultaat kwam uit op 109,8 miljoen euro, een stijging van 50,2 procent ten opzichte van dezelfde periode in 20233. De schuldgraad bedroeg eind september 42,7 procent, terwijl de bezettingsgraad noteerde op 96,2 procent.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 25/10/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.