vr. 25 okt 2024

Neste?

Neste is het voormalige Finse staatsoliebedrijf dat is getransformeerd van een puur raffinagebedrijf naar een pionier en wereldmarktleider in hernieuwbare brandstoffen (diesel en kerosine) op basis van afvaloliën en -vetten. De Finse overheid heeft nog altijd een belang van 36,4%. De biobrandstoffen nemen nu het grootste deel van de winst voor hun rekening met nog maar een klein aandeel voor traditionele raffinage en tankstations.

Samenvatting

- Neste kwam in het derde kwartaal opnieuw onder de verwachtingen uit. De aangepaste bedrijfskasstroom (EBITDA) kwam uit op 293 miljoen euro, terwijl de markt rekende op 348 miljoen euro. Neste wordt geconfronteerd met een lagere vraag naar olieproducten en hoge inputkosten.

- Zowel de resultaten van de activiteiten in traditionele olie als in duurzame brandstoffen kwamen onder de lat uit. De marge voor hernieuwbare brandstoffen kwam ook onder de gemiddelde analistenverachtingen (gav) uit. De vrije kasstroom was voorts negatief waardoor de nettoschuldgraad steeg.

- Er zijn productieproblemen in Singapore door een uitval materiaal. Deze zullen negatieve gevolgen hebben op leveringen van duurzame brandstoffen in het vierde kwartaal.

- Als gevolg van de moeilijke marktomstandigheden en slechte resultaten, schrapt Neste zijn waterstofinvestering in Porvoo, de grootste productiefaciliteit van de groep. De investering omvatte een 120 MW electrolyzer waarvan de planfase was begonnen in mei 2023.

- Kersvers CEO Malinen kijkt momenteel angstvallig naar de geopolitieke spanningen en dreigementen rond importtarieven. Hij verwees ook naar de onzekerheid omtrent de Amerikaans productiekredieten voor schone brandstoffen. De onzekerheid kan leiden tot een daling van Neste's productie en de vraag naar duurzame brandstoffen uit de luchtvaartsector. Deze voorzichtige toon staat in schril contrast met de positieve marktverwachtingen voor 2025. Als remedie voor de problemen grijpt de CEO terug naar operationele excellentie en kapitaaldiscipline.

- De prognose voor 2024 blijft ongewijzigd, terwijl er in de loop van 2025 meer informatie moet komen voor de komende jaren. De prognose voor 2024 is als volgt:

- Marge duurzame brandstoffen: 360-480 dollar/ton

- Volume duurzame brandstoffen: 3,9 miljoen ton

- Kapitaaluitgaven: 1.4-1.6 miljard euro

- Dividend: 1,20 per aandeel (€0.60 reeds betaald)

KBC Securities over Neste

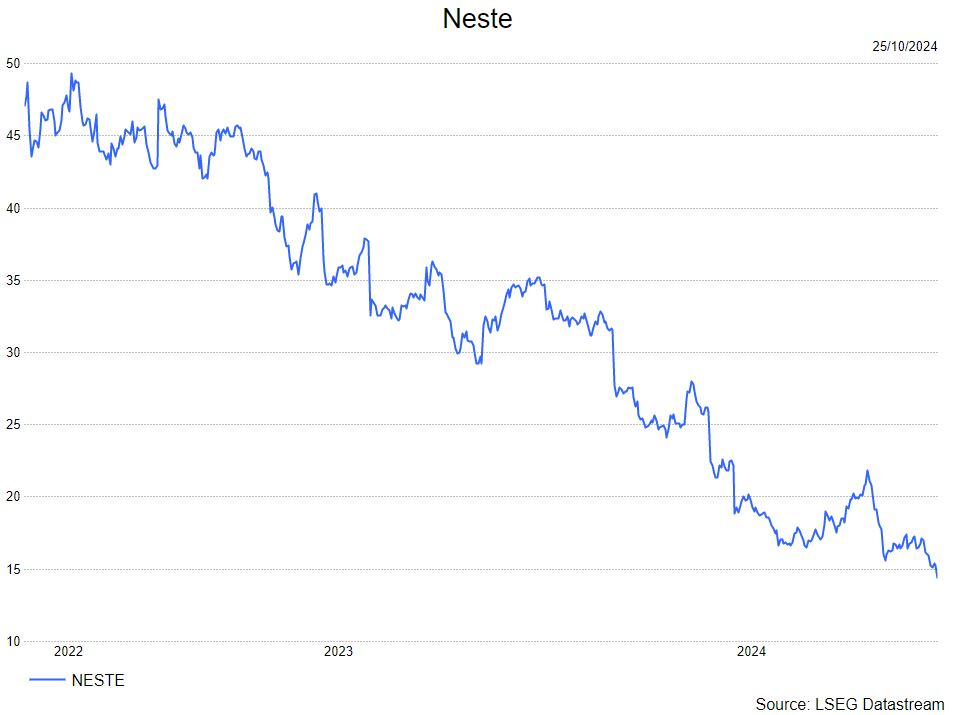

De timing van de kopen-aanbeveling (25 juli) bleek niet feilloos. Het aandeel is sindsdien met nog eens 20% gezakt. "Never catch a falling knive" zoals menig analist zou zeggen. Op basis van de commentaar van de nieuwe CEO, lijkt 2025 niet veel beter te worden. Maar misschien is het wel beter om conservatief te zijn in de vooruitzichten in tegenstelling tot de veel te optimistische vooruitzichten van vorig management. Indien zijn strategie van operationele excellentie en kapitaaldiscipline succesvol zijn, zou de koers wel eens stevig herstellen. Een stijgende olieprijs zou ook de resultaten deels kunnen ondersteunen, maar het is vooral wachten op een herstel van de duurzame brandstoffenmarkt. In de tussentijd blijft het bedrijf geld bloeden en stijgt de schuldgraad. De schuldgraad is nog niet alarmerend hoog maar het blijft een punt om dicht in de gaten te houden.

De analist van KBC Securities, Benjamin wolff, blijft bij zijn kopen-aanbeveling voor de speculatieve belegger maar verlaagt het koersdoel van 19 euro naar 16 euro.