wo. 30 apr 2025

Mercedes-Benz?

Het Duitse Mercedes-Benz is één van de grootste constructeurs van luxewagens ter wereld. Met Mercedes heeft het één van de meest begeerde automerken in huis. Met AMG richt het zich op het meer sportieve segment van de markt. Het bedrijf verleent ook Qnanciering aan zijn klanten.

Mercedes rapporteerde over het eerste kwartaal een omzet en operationele winst (EBIT) die licht onder de gemiddelde analistenverwachtingen uitkwamen. De marge in de autodivisie kwam evenwel boven de consensus uit dankzij een hoger aandeel van zijn topmodellen (met hogere marges) in de verkoopsvolumes. De vrije kasstroomgeneratie in de autodivisie was fors beter dan verwacht mede geholpen door een instroom van werkkapitaal.

Voor 2025 bevestigt de constructeur de prognose:

• Een omzet licht onder die van 2024.

• Een EBIT (bedrijfswinst) die meer dan 15% lager ligt dan in 2024.

• Een vrije kasstroom die meer dan 25% lager ligt in vergelijking met 2024.

• Kapitaalsinvesteringendie minimum 10% hoger liggen dan in 2024.

• Een EBIT-marge in de autodivisie tussen 6% en 8%.

Maar officieel trekt Mercedes zijn jaarprognose in. Het bedrijf stelt dat de onzekerheid betreffende tarieven te groot is om een betrouwbare inschatting te maken. Het bedrijf gaf wel mee dat bij de huidige stand van de tarieven de winstmarge in de auto- en vansdivisie respectievelijk 300 en 200 basipunten lager zou liggen in vergelijking met de eerdere jaarprognose.

KBC Securities over Mercedes-Benz

De resultaten en de prognose lagen grotendeels in lijn met de gemiddelde analistenverwachtingen. Het aandeel Mercedes is goedkoop en biedt een stevige cashreturn: Mercedes heeft zich er immers toe verbonden om alle kasstromen die het genereert - en die het niet als dividend uitbetaalt - te gebruiken om eigen aandelen in te kopen. Anderzijds denken we dat - gezien de grote onzekerheid in verband met handelstarieven en de staat van de wereldeconomie - het opwaarts potentieel van het aandeel beperkt is.

Gisteren ondertekende President Trump twee richtlijnen die de impact van zijn tarieven op de auto-industrie verzachten. Dit kwam na wekenlange, intensieve lobbyactiviteiten vanwege de autosector die waarschuwde dat buitensporige heffingen de autoprijzen zouden kunnen opdrijven, wat zou leiden tot fabriekssluitingen en banenverlies.

Onder de eerste maatregel worden geïmporteerde auto’s vrijgesteld van afzonderlijke tarieven op aluminium en staal. Dit voorkomt dat meerdere heffingen zich opstapelen (geen cumulatief effect).

De tweede richtlijn stipuleert dat autobouwers een korting ontvangen op de invoerrechten die ze dienen te betalen op geïmporteerde onderdelen/motoren voor in de VS geproduceerde voertuigen. Deze korting bedraagt van 15% in jaar 1 (= 15% x 25% tarief = 3,75% van de voertuigwaarde), 10% in jaar 2 (= 2,5% van de voertuigwaarde) en daarna nul.

In realiteit betekent deze uitstelregeling dat de industrie in jaar 1 vrijwel geen tarieven op onderdelen zal betalen, en dat er in jaar 2 naar schatting minimale tarieven zullen zijn (afhankelijk van het percentage onderdelen dat onderworpen is aan tarieven, wat nog onbekend is).

Deze maatregelen volgen op de uitzondering die autobouwers kregen op de ‘wederzijdse tarieven’ die aangekondigd werden op ‘Liberation Day’. Of er nog correctiemaatregelen zullen volgen is een open vraag, maar de richting die we ingaan is alvast positief voor de sector.

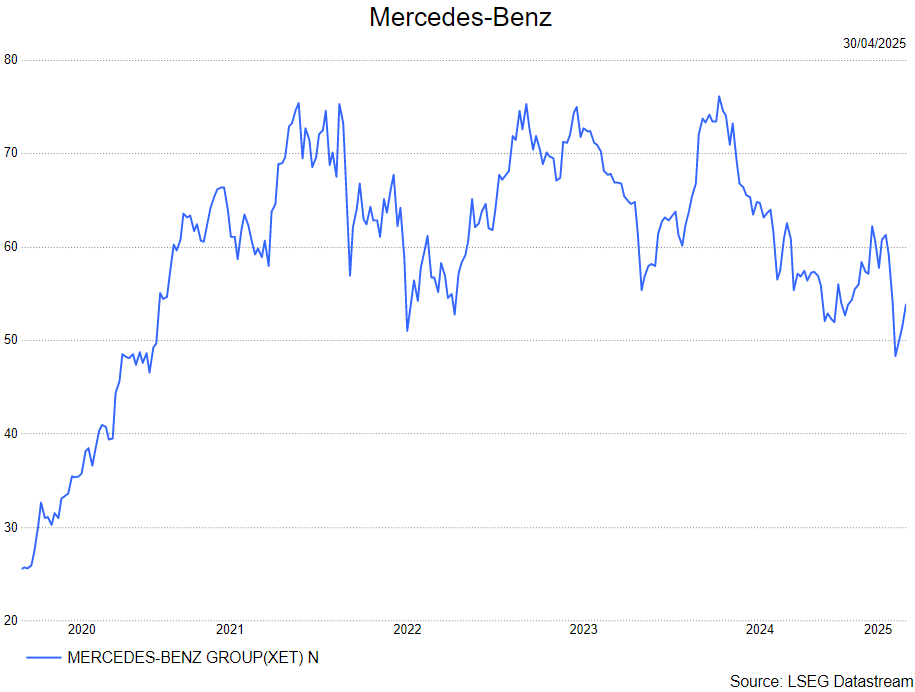

De analist, Kurt Ruts, bevestigtzijn houden-aanbeveling met een koersdoel van 60 euro.