vr. 25 okt 2024

Norsk Hydro?

Norsk Hydro is een Noors bedrijf in de aluminiumindustrie. Het is actief in de hele toeleveringsketen, van mijnbouw tot eindproduct. De mijnen bevinden zich in Brazilië. Via het Hydro Energy segment produceren en verkopen ze hun eigen energie. Andere bedrijfssegmenten zijn: Bauxite & Alumina, Alumnium Metal, Metal Markets en Extrusions.

Samenvatting

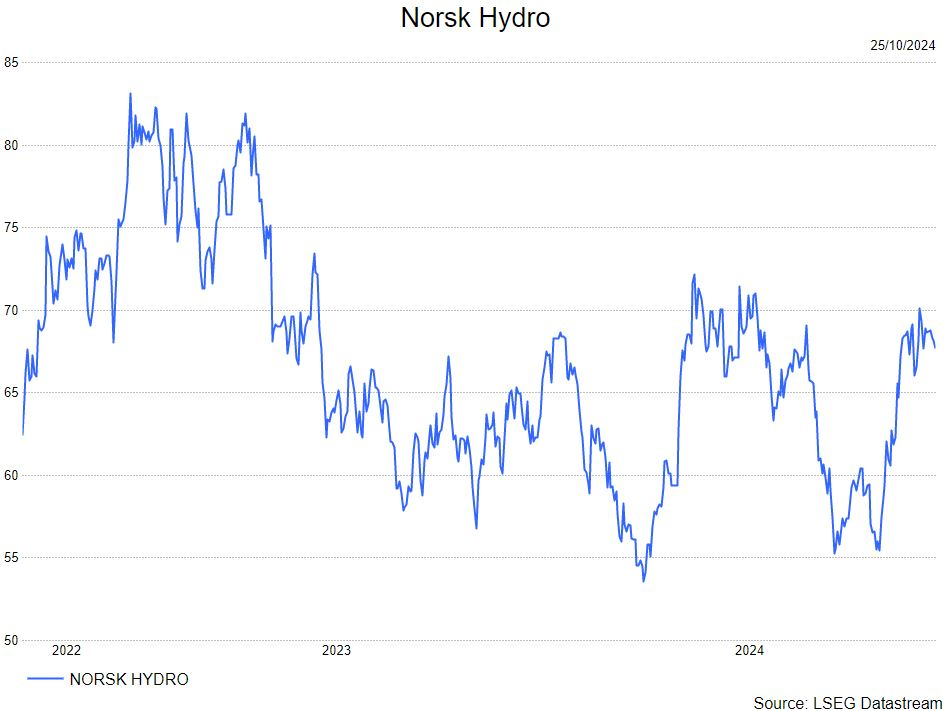

- Norsk Hydro kon deze ochtend (24/10) uitpakken met een hoger dan verwachte kernwinst in het derde kwartaal. De winst werd gedreven door hogere aluminium- en aluminiumdioxideprijzen, lagere grondstofkosten en positieve wisselkoerseffecten.

- De stijging van de aluminiumprijs is te wijten aan productieproblemen langs de aanbodzijde.

- Jaar-op-jaar steeg de bedrijfskasstroom (EBITDA) met 89% naar 7,37 miljard Noorse kronen (NOK) . De gemiddelde analistenverwachtingen (gav) lagen op 7,26 miljard NOK.

- De vrije kasstroom kwam uit op 1,7 miljard NOK, 14% boven de gav ondanks een stijging van het werkkapitaal. De hogere vrije kasstroom was het gevolg van lagere kapitaalsuitgaven die slechts 2,9 miljard NOK bedroegen.

- De volumes in Extrusions stonden onder druk in Noord-Amerika en Europa door een lagere vraag naar aluminium bij autoconstructeurs en bouwbedrijven. De uitdoving van Duitse subsidies voor elektrische wagens hakt er stevig in bij klanten. Het bedrijf ziet de vraag niet oppikken in de komende maanden, maar verwacht wel een beter 2025.

- De Energy-divisie presteerde in lijn met de verwachtingen, maar het resultaat was op een 2-jaar dieptepunt. Het bedrijf lijdt onder de daling van de Noorse energieprijzen. In het 4de kwartaal zou deze divisie beter moeten presteren door hogere seizoensgebonden prijzen en prijsverschillen.

- Het bedrijf kondigde ook aan dat het zijn participatie in Vianode, een grafietbedrijf, zal reduceren en geen extra financiering meer zal voorzien. De participatie daalt van 30% naar 19,9% en het bedrijf zal geen zitje meer in de raad van bestuur bemannen. Daarnaast boekt Norsk Hydro een waardevermindering van 1 miljard NOK op zijn participatie. De Scandinavische batterijproducenten bevinden zich momenteel in een ware crisis. Ook Northvolt, een Zweedse batterijproducent, moet volop in de kosten en het personeelbestand snijden door een lagere vraag naar elektrische voertuigen.

KBC Securities over Norsk Hydro

Aluminium is een groeiverhaal doordat het metaal wordt gebruikt in elektrische wagens en het kan dienen als substituut voor koper in energetische toepassingen. Koper is relatief duur vandaag wat aluminium extra aantrekkelijk maakt. KBCS is niet de enige die in dit verhaal gelooft, ook de gav rekenen op een mooi groeitraject in de komende jaren. Wanneer de vraag uit de bouw en auto-industrie hersteld, zou het aandeel extra moeten profiteren. Het verwacht dividendrendement voor komend jaar is 4% en er loopt een (klein) inkoopprogramma van 2 miljard NOK tot 28 februari 2025. Dit is mooi meegenomen voor de lange termijn en dividendbelegger. Het bedrijf is ook een ESG-leider binnen de vervuilende aluminiumindustrie.

De analist van KBC Securities, Benjamin Wolff, blijft bij zijn kopen-aanbeveling en koersdoel van 85 NOK.