do. 16 apr 2026

Wat staat er morgen op de beleggersagenda?

Vrijdag 17 april 2026

Bedrijfsresultaten

Christian Dior, Autoliv, State Stree, Wereldhave, NSI, Delignit

Ex-dividend

Acuity Brands, Aker Solutions, Banpu ADR, Covivio Hotels, CTAC, First United, G City, Ihuman, KPN, JM, Mercedes Benz, Oxford Industries, Pentair, Revvity, SBM Offshore, Schouw, Standard Bank Group, Sulzer, Weibo Corp, Williams-Sonoma

Macro-economie

EMU: handelsbalans (feb)

Droge cijfers van het IMF bezorgen natte wangen

Het Internationaal Monetair Fonds (IMF) draait deze week overuren. Naast de co-organisatie van de Spring Meetings met de Wereldbank, rolden de afgelopen dagen diverse publicaties van de band. De nieuwe World Economic Outlook bijvoorbeeld, een kolos van ruwweg 250 pagina’s. Of het Global Financial Stability Report, in naar verhouding stripformaat met slechts 86 bladzijdes. Mathias Janssens uit de marktenzaal van KBC bespreekt één en ander.

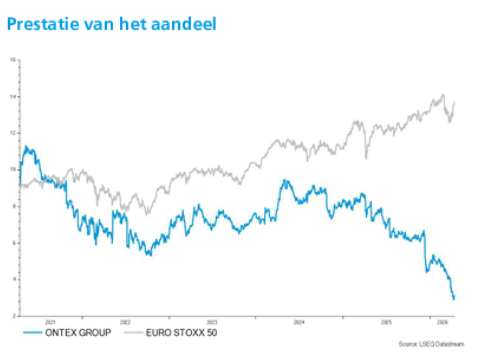

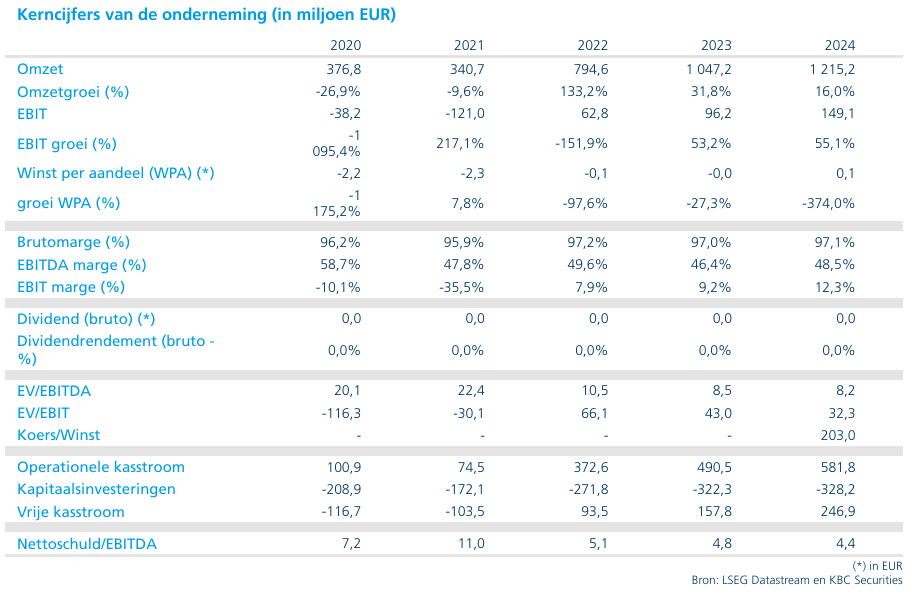

KBC Securities verlaagt koersdoel voor Ontex

De inflatie van grondstoffen opnieuw opduikt en zet de winstvooruitzichten van Ontex onder druk. Volgens Wim Hoste zal de producent van hygiëneproducten deze kostenstijgingen niet snel kunnen doorrekenen aan klanten. Dat maakt de eerder vooropgestelde groeidoelstellingen moeilijk haalbaar, aldus KBC Securities-analist Wim Hoste.

Grondstoffeninflatie opnieuw op de agenda

De prijzen van belangrijke olieafgeleide grondstoffen zoals polypropyleen* en polyethyleen** zijn sinds het begin van het jaar met ongeveer 30% gestegen. Die stijging volgt op de hernieuwde spanningen in het Midden-Oosten. Voor Ontex, dat deze materialen op grote schaal gebruikt in zijn producten, betekent dat een aanzienlijke kostenstijging.

*Polypropyleen wordt bij luiers vooral gebruikt voor niet-geweven stoffen, die dienen als de bovenlaag die in contact komt met de huid en de ruglaag of verstevigende lagen, en voor elastische en structurele componenten in luiers en incontinentieproducten.

**Polyethyleen wordt voornamelijk gebruikt voor dunne folie‑lagen in luiers en incontinentieproducten en vooral bij de buitenste lekvrije laag die voorkomt dat vocht naar buiten sijpelt.

Volgens Wim Hoste is dit geen onbekend scenario. Tijdens de vorige inflatiegolf van grondstoffen in 2021–2022 bleek al dat Ontex zulke prijsstijgingen niet snel kan doorrekenen aan klanten. Historisch gezien heeft de groep daar meerdere kwartalen voor nodig. Tegen die achtergrond acht hij de eerdere vooruitzichten voor 2026, die uitgingen van een groei van 10% van de aangepaste EBITDA*, te optimistisch.

* EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation, of in het Nederlands: winst vóór interesten, belastingen, afschrijvingen en amortisaties. Het geeft een beeld van hoe winstgevend de kernactiviteiten van een bedrijf zijn, los van financieringsstructuur, fiscaliteit en boekhoudkundige afschrijvingen. Bij "aangepaste" filtert het bedrijf de eenmalige en uitzonderlijke elementen uit de cijfers.

Vooruitzichten voor winstgevendheid neerwaarts bijgesteld

KBC Securities paste de prognoses voor Ontex aan om rekening te houden met de hernieuwde grondstoffendruk. In plaats van een groei verwacht Wim Hoste nu een daling van de aangepaste EBITDA met 3% op jaarbasis. Die bijstelling weerspiegelt de beperkte snelheid waarmee kosteninflatie kan worden doorgeschoven naar klanten.

De gewijzigde verwachtingen hebben ook gevolgen voor de financiële speelruimte van het bedrijf. Lagere winstgevendheid impliceert immers een hogere schuldratio dan oorspronkelijk voorzien.

Balans: geen covenantbreuk* verwacht, maar marge slinkt

*Een covenantbreuk betekent dat een bedrijf een afspraak (covenant) uit zijn leningsovereenkomst schendt.

Ontex sloot 2025 af met een nettoschuld van ongeveer 3,3 keer de EBITDA. Het management gaf eerder aan te mikken op een schuldratio van 3 keer of lager tegen het einde van dit jaar. Op basis van de verlaagde winstverwachtingen rekent Wim Hoste nu echter op een nettoschuld/EBITDA-verhouding van ongeveer 3,4 tegen het einde van dit jaar.

Het bedrijf wordt twee keer per jaar getoetst aan schuldcovenanten, waarbij de limiet ligt op 3,5 keer EBITDA, met een eenmalige tolerantie tot 3,75. Hoewel KBC Securities niet verwacht dat Ontex opnieuw moet onderhandelen met zijn schuldeisers, is het duidelijk dat de financiële buffer kleiner wordt.

Strategische herziening loopt verder

Begin dit jaar kondigde Ontex aan dat het een grondige strategische evaluatie uitvoert. Die moet bijkomende opportuniteiten identificeren om rendabele groei te stimuleren en de intrinsieke waarde van het bedrijf beter te ontsluiten. De herziening bestrijkt alle beschikbare hefbomen, waaronder de samenstelling van de activiteitenportefeuille, de operationele structuur en de route naar de markt.

De focus ligt daarbij op het verbeteren van de kasstroomgeneratie en het rendement op investeringen. In dat kader herinnerde Wim Hoste eraan dat Ontex in december 2025 aankondigde om over een periode van drie jaar 200 miljoen euro aan besparingen te realiseren binnen de operationele werking en de verkoop-, algemene en beheerskosten. Op bestuursniveau werd ook een Strategisch Comité opgericht om dit proces te begeleiden.

Volgens KBC Securities lijkt de huidige strategische oefening vooral gericht op interne verbeteringen op korte termijn. Tegelijk sluit Wim Hoste, rekening houdend met de huidige aandeelhoudersstructuur – met GBL en ENA die samen ongeveer 35% van de aandelen controleren – niet uit dat op langere termijn ingrijpendere strategische stappen worden overwogen. Een combinatie met een op de Verenigde Staten gerichte private label-speler zou volgens hem bijvoorbeeld logisch kunnen zijn, gezien de beperkte structurele groei in de sector en de grenzen aan verdere operationele optimalisaties.

KBC Securities over Ontex

KBC Securities-analist Wim Hoste blijft in zijn beoordeling aandachtig voor de toenemende inflatiedruk en de impact daarvan op de winstgevendheid en balans van Ontex. De aangepaste verwachtingen leiden tot een neerwaartse bijstelling van het koersdoel van 6,5 euro naar 5 euro. Rekening houdend met het resterende opwaartse potentieel handhaaft hij de “Opbouwen”-aanbeveling voor het aandeel Ontex.

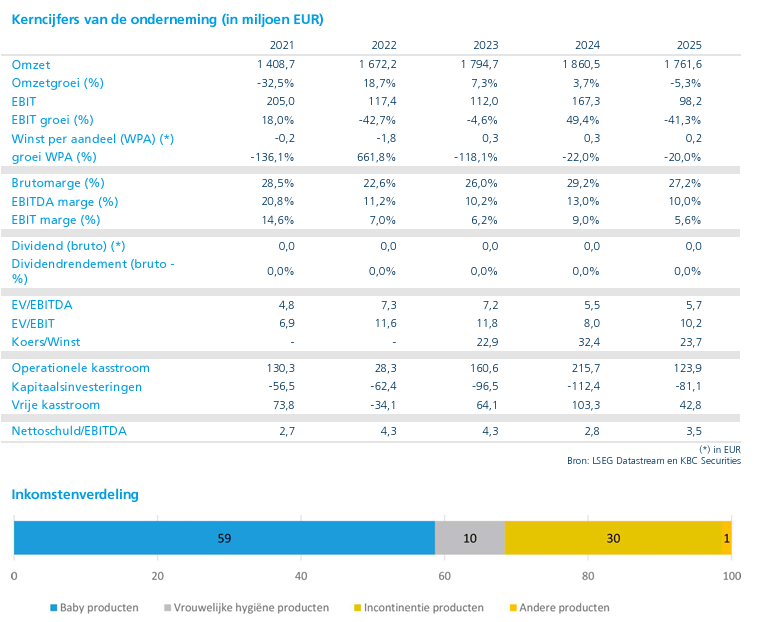

Voorzichtig herstel voor Pernod Ricard maar transitie blijft uitdagend

Pernod Ricard?

Pernod Ricard is een Franse producent van wijnen en gedistilleerde dranken. Het bedrijf is actief in Amerika, Europa en Azië/Rest van de Wereld. De bekendste merken zijn Absolut Vodka, Ricard, Malibu, Havana Club, Jameson en Martell.

Pernod Ricard rapporteerde derde kwartaalcijfers (gebroken boekjaar) die licht beter waren dan verwacht, maar verlaagde de jaarvooruitzichten door externe tegenwind, voornamelijk gelinkt aan de impact van het Midden-Oostenconflict op Global Travel Retail.

- De organische omzetgroei van +0,1%, beter dan de marktverwachting (circa -0,7%)

- VS (-12%) en China (-7%) blijven duidelijk zwak, maar tonen tekenen van stabilisatie

- Europa keert terug naar groei (+0,5 à +1%)

- Asia/ROW (+6%), met India +11% als uitgesproken positieve uitschieter

- Global Travel Retail (+11% in het derde kwartaal), maar verwachte daling voor 2026 door geopolitieke spanningen

- Het management verlaagde wel de jaarvooruitzichten voor fiscaal jaar 2026

- de organische omzet wordt nu verwacht tussen -3% en -4% (in lijn met de gemiddelde analistenerwachtingen)

- 2026 blijft een transitiejaar, met kwartaal-op-kwartaal verbetering richting in de tweede jaarhelft

- de marges worden “zo goed mogelijk verdedigd” dankzij kostenbeheersing

- 1 miljard euro kostenbesparingsprogramma (2026–2029), waarvan circa 1/3 reeds in 2026

- de strategische investeringen worden verlaagd tot < 700 miljoen euro, wat cashflow ondersteunt

- Het dividend blijft ongewijzigd (interim 2,35 euro), wat vertrouwen suggereert in de kasstroomgeneratie.

KBC Securities over Pernod Ricard

Deze cijfers zijn geen barslechte cijfers, maar geven op zichzelf onvoldoende bewijs dat er beterschap aan zit te komen. De groep blijft duidelijk lijden onder de zwakke vraag in de VS en China, twee kernmarkten die samen bijna 30% van de omzet vertegenwoordigen. Tegelijk is de onderliggende dynamiek buiten deze probleemmarkten duidelijk verbeterd, met India, delen van Azië en Europa die opnieuw groei laten zien.

Belangrijk is dat het management erin slaagt de marges relatief stabiel te houden, ondanks lagere volumes, via doorgedreven kostencontrole en lagere investeringsnoden. Dat maakt 2026 terecht een transitiejaar, waarbij de zichtbaarheid nog beperkt blijft, maar het scenario van verdere verslechtering voorlopig van tafel is.

Op waarderingsvlak vindt de analist van KBC Securities, Tom Noyens, het huidige niveau moeilijk te negeren. Pernod Ricard noteert vandaag rond 11–12x verwachte winst en minder dan 10x EV/EBITDA, duidelijk onder het historisch gemiddelde én met een aanzienlijke korting tegenover andere Europese consumer‑staples‑spelers. Daarbovenop komt een dividendrendement rond 7%, wat de neerwaartse risico’s gedeeltelijk opvangt zolang de balans onder controle blijft.

Gegeven de aanhoudende macro- en geopolitieke onzekerheden verlaagt Tom zijn koersdoel naar 100 euro, maar blijft bij zijn kopen-aanbeveling. Het herstel zal waarschijnlijk geleidelijk en volatiel verlopen, maar voor de geduldige belegger vinden we de risico‑rendementsverhouding op dit niveau aantrekkelijk.

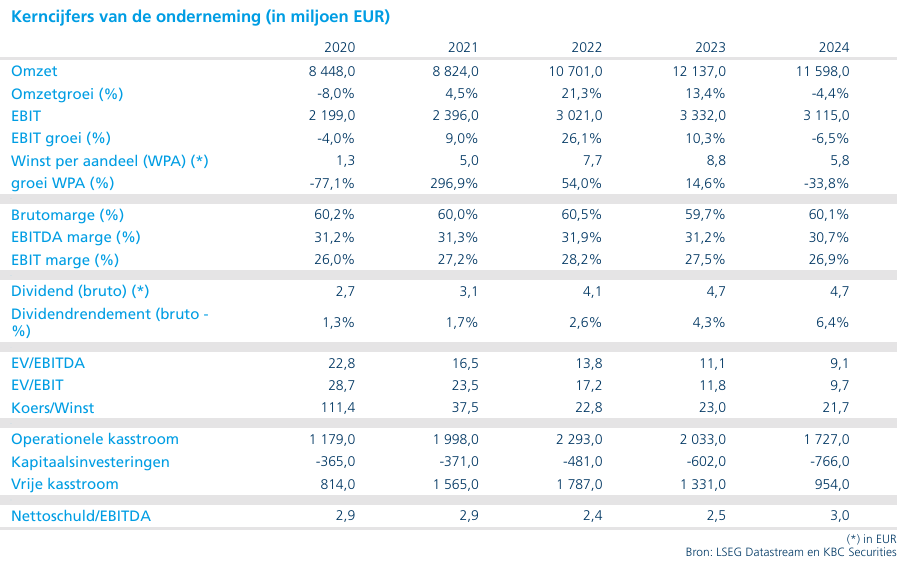

VGP behoudt sterke verhuurdynamiek en zet Europese groei verder ondanks geopolitieke ruis

VGP is het nieuwe jaar sterk gestart met een aanhoudende verhuurdynamiek in zijn kernmarkten en met een vrijwel volledig ingevulde Nederlandse ontwikkelingsportefeuille. Ondanks geopolitieke onzekerheid blijft de vraag naar hoogwaardige logistieke en industriële sites robuust. Dat zegt KBC Securities-analist Wim Lewi, die VGP opvolgt.

VGP?

VGP is een pan-Europese ontwikkelaar, beheerder en eigenaar van logistiek en semi-industrieel vastgoed. VGP werd in 1998 opgericht als familieontwikkelaar in Tsjechië. Vandaag de dag hanteert het bedrijf een volledig geïntegreerd (het is in de volledige cyclus aanwezig: aankopen, bouwen, beheer, verhuur,…) bedrijfsmodel en is het actief in 12 Europese landen, zowel rechtstreeks als via haar joint ventures met Allianz en DEKA.

Sterke start van het jaar met nieuwe en verlengde huurcontracten

VGP kondigde een solide start van het jaar aan met nieuwe en vernieuwde huurcontracten ter waarde van 28,6 miljoen euro op jaarbasis. Die contracten werden afgesloten in de kernmarkten Nederland, Roemenië, Spanje en Denemarken. Volgens Tom Noyens bevestigt dit de blijvende aantrekkingskracht van de vastgoedportefeuille en de kwaliteit van de strategische locaties.

Opvallend is dat VGP erin geslaagd is om de voorbije negen maanden alle resterende ontwikkelingsgronden in Nederland te verhuren. Daarmee is de Nederlandse pijplijn volledig ingevuld, wat de zichtbaarheid van toekomstige inkomsten aanzienlijk verhoogt.

Voortdurende vooruitgang richting half miljard euro aan jaarlijkse huurinkomsten

Ondanks de geopolitieke onrust blijft VGP volgens de analist een sterke verhuurmomentum realiseren over de volledige ontwikkelingspijplijn. De jaarlijks gecommitteerde huurinkomsten zouden op korte termijn de kaap van 500 miljoen euro moeten overschrijden. Eind 2025 bedroegen deze reeds 468 miljoen euro op jaarbasis, inclusief de joint ventures op honderd procentbasis. Die stijging onderstreept de schaalvergroting van de portefeuille en het succes van VGP’s geïntegreerde ontwikkelingsmodel in Europa.

Overzicht van belangrijke huurcontracten in Europa

In Nederland ondertekende UNIQLO Europe een build-to-suit-huurcontract van ongeveer 65.000 vierkante meter in VGP Park Nijmegen. Daarnaast werd een uitbreidingsoptie van 38.000 vierkante meter voorzien. De bouwwerkzaamheden zijn inmiddels gestart, waarbij het kostenrisico volgens de analist voldoende werd afgedekt.

In Roemenië werd GE Vernova Power Services, onderdeel van de GE‑groep, de ankertenant in VGP Park Boekarest 2. Het bedrijf huurt daar ongeveer 23.000 vierkante meter op een strategisch gelegen industriële site in de grootstedelijke regio.

In Spanje sloot Amazon een langetermijn build-to-suit-huurcontract af voor 11.000 vierkante meter in VGP Park Sevilla Ciudad de la Imagen. Daarmee is het park volledig verhuurd en wordt de samenwerking tussen VGP en Amazon in Spanje verder verdiept.

Denemarken vormt tot slot een nieuwe markt voor VGP. Gastronomiet huurde ongeveer 6.000 vierkante meter in het eerste park van VGP in de regio Kopenhagen, gelegen in Greve. Hiermee zet VGP zijn eerste stap in de Deense markt.

Capital Markets Day met focus op strategische sites

VGP organiseert zijn Capital Markets Day 2026 op 3 september 2026 in de regio Frankfurt. Tijdens dit evenement krijgen investeerders en analisten een diepgaand strategisch overzicht van de groeiprioriteiten en kapitaalallocatie van de groep.

Het programma omvat ook terreinbezoeken aan enkele vlaggenschipprojecten, waaronder de Opel grEEn Campus in Rüsselsheim. Deze site werd ontwikkeld op de voormalige Stellantis-locatie nabij de luchthaven van Frankfurt. Daarnaast staat ook een bezoek gepland aan de Zalando-faciliteiten in VGP Park Giessen Am Alten Flughafen, een herontwikkeling van een oud vliegveld.

Rüsselsheim en brownfields als structurele groeikans

Volgens Wim kan het bezoek aan Rüsselsheim meer duidelijkheid verschaffen over het mogelijke hyperscaler-potentieel van de site. Dergelijke brownfieldlocaties vormen volgens hem een belangrijke langetermijngroeikans in West‑Europa. Het aantal beschikbare greenfields is beperkt, terwijl er nog talrijke voormalige industriële sites bestaan op strategische locaties, vaak met bestaande stroomvoorziening. Die karakteristieken sluiten nauw aan bij de toenemende vraag vanuit datacenters, logistieke spelers en industriële gebruikers die hoge eisen stellen aan infrastructuur en energievoorziening.

Marktsentiment en bredere Europese context

Het aandeel VGP kreeg recent nog een tik door onzekerheid rond het Midden-Oosten, maar lijkt inmiddels te herstellen in lijn met het algemene marktsentiment. Volgens de analist illustreert deze episode opnieuw het belang voor Europa om strategisch autonomer te worden, zowel op het vlak van energie als defensie. Die structurele trend versterkt op langere termijn de investeringscase voor kwalitatief Europees logistiek en industrieel vastgoed, waarin VGP een prominente rol speelt.

KBC Securities over VGP

Volgens de KBC Securities-analist bevestigt VGP met zijn sterke verhuuractiviteit en goed gevulde ontwikkelingspijplijn zijn leidende positie in Europees logistiek en industrieel vastgoed. De focus op schaarse toplocaties, brownfieldontwikkelingen en langetermijnhuurders biedt een solide basis voor verdere groei.

Wim handhaaft zijn opbouwen-aanbeveling en koersdoel van 125 euro.

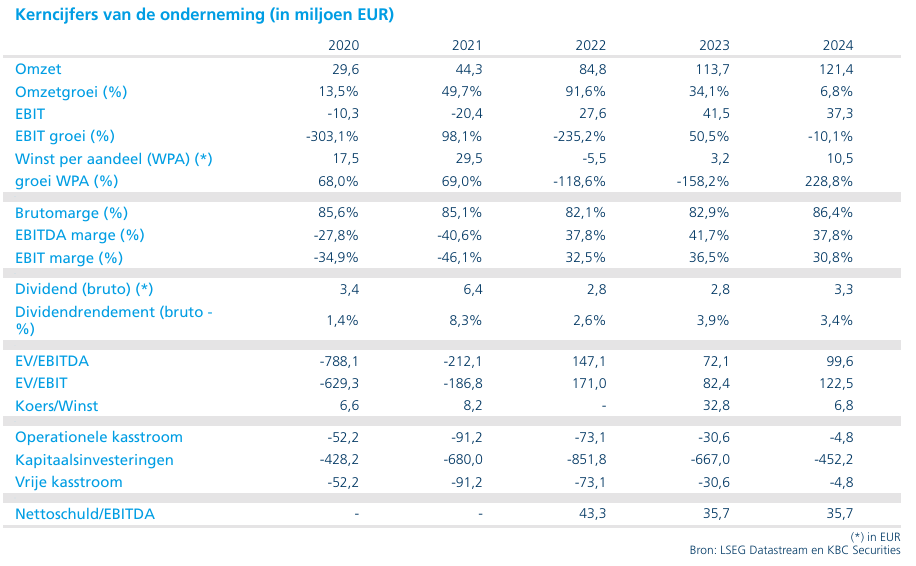

Onward versterkt financiële slagkracht met kapitaalverhoging maar krijgt lager koersdoel van KBC Securities

Onward heeft met een succesvolle kapitaalverhoging zijn financiële positie aanzienlijk versterkt en zijn financieringshorizon met een jaar verlengd. De extra middelen bieden ruimte om belangrijke klinische en commerciële mijlpalen te bereiken, vooral rond het ARC‑IM‑programma. Dat zegt KBC Securities-analist Jakob Mekhael, die Onward opvolgt.

Onward Medical?

Onward is een medisch technologiebedrijf dat innovatieve therapieën ontwikkelt voor functioneel herstel bij mensen met een dwarslaesie (SCI). De technologieplatforms van het bedrijf zijn gebaseerd op ARC-therapie, gerichte, geprogrammeerde elektrische stimulatie van het ruggenmerg, ontworpen om beweging, functie en onafhankelijkheid te herstellen bij mensen met SCI. ARC Therapy bestaat uit twee eigen onderzoeksplatforms, een implanteerbaar platform (ARC-IM) en een extern platform (ARC-EX), beide ontworpen om de mobiliteit en levenskwaliteit te verbeteren door een breed scala aan uitdagingen aan te pakken waarmee mensen met SCI en mogelijk andere ziekten/aandoeningen, zoals de ziekte van Parkinson en beroerte, worden geconfronteerd.

Kapitaalverhoging via private plaatsing

Onward kondigde een private plaatsing aan van 13,5 miljoen nieuwe gewone aandelen via een versnelde bookbuild-procedure. De uitgifteprijs werd vastgelegd op 3 euro per aandeel, wat overeenkomt met een korting van ongeveer 5 procent ten opzichte van de slotkoers vóór de aankondiging van de transactie. De kapitaalverhoging leverde bruto-opbrengsten op van 40,6 miljoen euro.

Een belangrijke steunpilaar van de transactie was een investering van 25 miljoen euro door EQT Life Sciences, aangevuld met bijdragen van zowel nieuwe als bestaande investeerders. Volgens Tom Noyens onderstreept de betrokkenheid van EQT het vertrouwen van institutionele partijen in de strategische richting en technologische portefeuille van Onward.

De handel in het aandeel werd hervat op 16 april bij de start van de beursdag. Betaling en levering van de nieuwe aandelen worden verwacht op 20 april.

Bestemming van de opgehaalde middelen

Onward wil de netto-opbrengsten van de kapitaalverhoging, samen met de bestaande kaspositie, aanwenden voor verschillende strategische doeleinden. Ongeveer 40 procent van de middelen wordt ingezet voor de verdere ontwikkeling, klinische studies en regulatorische trajecten van het implanteerbare ARC‑IM‑systeem, dat gericht is op het behandelen van bloeddrukinstabiliteit bij mensen met een ruggenmergletsel.

Daarnaast wordt ongeveer 30 procent gebruikt om verkoop- en operationele activiteiten uit te breiden ter ondersteuning van de commercialisering van het ARC‑EX‑systeem in de Verenigde Staten, Europa en enkele andere geselecteerde markten. Nog eens 20 procent is bestemd voor het ondersteunen en opschalen van kwaliteits- en administratieve processen. De resterende 10 procent wordt ingezet voor werkkapitaal, algemene bedrijfsdoeleinden en de servicing van bestaande schuldverplichtingen.

Cash runway verlengd tot het eerste kwartaal van 2028

Dankzij de kapitaalverhoging wordt de cash runway van Onward verlengd tot het eerste kwartaal van 2028, tegenover het eerste kwartaal van 2027 voordien. Deze inschatting gaat uit van de veronderstelling dat het bedrijf geen gebruikmaakt van de bestaande schuld faciliteit bij Runway Growth.

Naast de nieuw opgehaalde middelen beschikt Onward nog over toegang tot 36,5 miljoen euro aan schuldfinanciering via Runway Growth Capital. Indien dit bedrag volledig zou worden opgenomen, kan de financieringshorizon volgens de analist nog verder voorbij 2028 worden verlengd.

Jakob merkt daarbij op dat de korting van 5 procent op de uitgifteprijs lager ligt dan bij eerdere kapitaalverhogingen in oktober 2024 en 2025, wat wijst op een verbeterde onderhandelingspositie en investeerdersvertrouwen.

Vooruitzicht op belangrijke klinische mijlpalen

De versterkte balans biedt Onward volgens de analist voldoende financiële ademruimte om belangrijke operationele en klinische mijlpalen te bereiken. Een van de belangrijkste katalysatoren op middellange termijn is de verwachte tussentijdse data van de cruciale ARC‑IM Empower BP-studie, die zich richt op bloeddrukinstabiliteit bij patiënten met een ruggenmergletsel. Deze interimresultaten worden verwacht begin 2027. De succesvolle uitvoering van deze studie kan een belangrijke waardecreërende stap betekenen binnen de bredere strategie van Onward.

KBC Securities over Onward

Volgens KBC Securities-analist Tom Noyens komt de succesvolle kapitaalverhoging van Onward op een strategisch belangrijk moment. De extra middelen verlengen de financiële zichtbaarheid tot minstens het eerste kwartaal van 2028 en stellen het bedrijf in staat om cruciale klinische en commerciële stappen te zetten. Ondanks de lichte verwatering blijft hij positief over de vooruitzichten en handhaaft hij een kopen‑aanbeveling voor Onward met een koersdoel van 8,1 euro.

Bedrijfsnieuws uit Amerika

Roblox verstrengt veiligheidsbeleid voor minderjarigen na schikking met Nevada

- Het Amerikaanse interactieve gamingplatform heeft een schikking getroffen met de Amerikaanse staat Nevada wegens onvoldoende bescherming van jonge gebruikers en betaalt daarvoor 10 miljoen dollar. Roblox investeert bijkomend 2,5 miljoen dollar in bewustmakingscampagnes en samenwerking met politiediensten en voert strengere veiligheidsmaatregelen in, waaronder leeftijdsverificatie via identificatie en gezichtsherkenning, uitgebreidere ouderlijke controles, beperkingen op chatfuncties voor gebruikers jonger dan 16 jaar en het stopzetten van chat‑encryptie voor minderjarigen. De nieuwe regels gelden tegen begin juni in de hele Verenigde Staten. Roblox ontkent de beschuldigingen in meer dan 140 lopende rechtszaken rond vermeende seksuele uitbuiting van minderjarigen.

Meta Platforms verzet zich tegen Europese ingreep rond AI‑assistenten op WhatsApp

- Het technologiebedrijf dreigt van de Europese Commissie de opdracht te krijgen om concurrerende AI‑assistenten opnieuw toe te laten op WhatsApp. Volgens de Commissie heeft Meta met het invoeren van een toegangstarief een effect dat neerkomt op uitsluiting van derden, wat mogelijk strijdig is met de Europese mededingingsregels. Voorlopige maatregelen blijven van kracht tot het einde van het onderzoek, dat inmiddels ook is uitgebreid naar Italië. Meta hekelt de plannen en stelt dat grote AI‑spelers zo gratis gebruik kunnen maken van WhatsApp Business, terwijl kleinere Europese bedrijven de kosten dragen.

Ford Motor ziet topman elektrische activiteiten vertrekken en hertekent technologiestrategie

- De Amerikaanse autofabrikant neemt afscheid van Doug Field, die bijna vijf jaar leiding gaf aan de elektrische‑ en technologische activiteiten en volgende maand vertrekt. Onder zijn leiding werden meerdere EV‑programma’s en een geavanceerde elektrische architectuur geschrapt na tegenvallende vraag en beleidswijzigingen. Ford boekte in december een afschrijving van 19,5 miljard dollar op deze activiteiten en voegt zijn technologische teams nu samen, in aanloop naar een grootschalige vernieuwing van het modellenaanbod tegen 2029.

CoreWeave sluit miljardencontract met Jane Street en haalt nieuwe strategische aandeelhouder binnen

- Het Amerikaanse cloudbedrijf sloot een meerjarige overeenkomst van ongeveer 6 miljard dollar met handelsfirma Jane Street voor clouddiensten. Jane Street investeert daarnaast 1 miljard dollar in aandelen CoreWeave tegen 109 dollar per aandeel, waarmee het belang oploopt tot circa 1,44 miljard dollar en Jane Street de vijfde grootste aandeelhouder wordt. De deal benadrukt de sterke vraag naar AI‑rekenkracht, terwijl CoreWeave kampt met hoge investeringsuitgaven en een schuldpositie van meer dan 14 miljard dollar.

Cadence Design Systems verdiept AI‑samenwerking met Nvidia voor robotica en chipontwerp

- Het Amerikaanse softwarespecialist in chipontwerp werkt samen met Nvidia aan de verdere ontwikkeling van artificiële intelligentie voor robotica. Cadence combineert zijn fysica‑simulatie‑engines met Nvidia’s AI‑modellen om robots efficiënter te trainen in virtuele omgevingen. Daarnaast lanceert het bedrijf een nieuwe AI‑agent die ook de fysieke ontwerpfase van chips automatiseert, wat positief werd onthaald door beleggers.

United Airlines verkent verregaande samenwerking of fusie met American Airlines

- De Amerikaanse luchtvaartmaatschappij onderzoekt onder leiding van CEO Scott Kirby een verregaande samenwerking of zelfs fusie met American Airlines, wat de Amerikaanse markt zou reduceren van vier naar drie grote spelers. Financieel zou een combinatie aantrekkelijke synergieën opleveren, maar de plannen dreigen te stuiten op felle tegenstand van toezichthouders, staten en andere belanghebbenden vanwege toenemende marktmacht in grote hubs zoals Chicago en New York.

Morgan Stanley profiteert van sterke fusie‑ en handelsactiviteit in eerste kwartaal

- De Amerikaanse zakenbank rapporteerde beter dan verwachte resultaten dankzij een sterke toename van fusie‑ en overnameactiviteiten en recordinkomsten uit aandelenhandel. De inkomsten uit investment banking stegen met 36 procent tot 2,12 miljard dollar en de aandelenhandel leverde een record van 5,15 miljard dollar op, geholpen door verhoogde marktvolatiliteit. Ook de obligatie‑ en grondstoffenhandel presteerde sterk.

Bank of America boekt recordinkomsten uit aandelenhandel en ziet herstel in overnames

- De Amerikaanse grootbank overtrof in het eerste kwartaal de verwachtingen dankzij recordinkomsten uit aandelenhandel en een heropleving van fusie‑ en overnameactiviteiten. De inkomsten uit sales en trading stegen met 13 procent tot 6,4 miljard dollar. CEO Brian Moynihan ziet hierin een teken van veerkracht bij klanten, al blijft de bank waakzaam voor toenemende risico’s.

Brown Forman ontvangt overnamebod van Sazerac terwijl fusiegesprekken lopen

- De Amerikaanse producent van sterke dranken ontving een overnamebod van rivaal Sazerac ter waarde van ongeveer 15 miljard dollar, of 32 dollar per aandeel. Het bod bemoeilijkt lopende gesprekken met Pernod Ricard over een mogelijke fusie, die volgens analisten strategisch beter zou passen en de familie Brown meer controle zou laten behouden. Beleggers wegen intussen de haalbaarheid van het bod af.

Live Nation wordt schuldig bevonden aan illegale monopolisering van ticketmarkt

- Het Amerikaanse concert‑ en ticketingbedrijf werd door een jury in New York schuldig bevonden aan het illegaal monopoliseren van delen van de Amerikaanse markt voor livemuziek en ticketverkoop via Ticketmaster. De jury oordeelde dat Live Nation zijn machtspositie misbruikte, wat leidde tot hogere prijzen en belemmering van concurrentie. Mogelijke sancties volgen later en het vonnis opent de deur voor schadeclaims en een mogelijke gedwongen verkoop van Ticketmaster.

Broadcom kondigt grootschalig chipproject met Meta aan voor AI‑toepassingen

- De chipmaker zag zijn aandeel stijgen nadat samen met Meta Platforms een plan werd aangekondigd om minstens één gigawatt aan maatwerk‑AI‑chips te leveren, met de ambitie om dat volume in de toekomst sterk op te voeren. CEO Hock Tan kondigde ook aan dat hij de raad van bestuur van Meta verlaat.

Snap kondigt forse personeelsinkrimping aan om winstgevendheid te verbeteren

- Het aandeel Snap steeg nadat het bedrijf aankondigde tot 16 procent van het personeelsbestand te schrappen. Met deze herstructurering wil Snap middelen heroriënteren en de winstgevendheid van de nettowinst verbeteren.

GitLab breidt AI‑aanbod uit via strategische samenwerking met Google Cloud

- Het aandeel van GitLab won terrein nadat het bedrijf een uitgebreide samenwerking met Google aankondigde, waarbij zijn AI‑oplossingen voortaan via Google Cloud worden aangeboden, wat de commerciële slagkracht en schaalbaarheid van het platform vergroot.

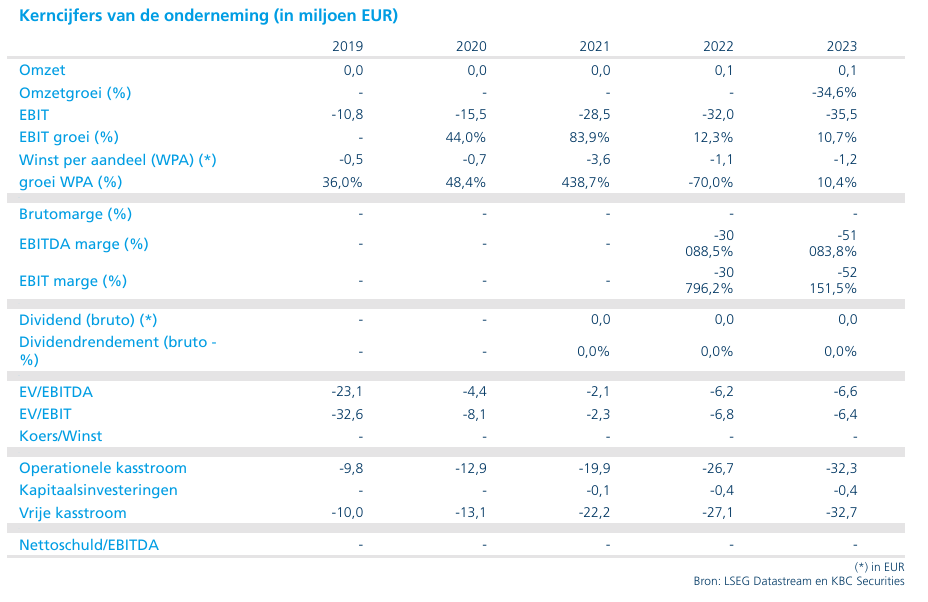

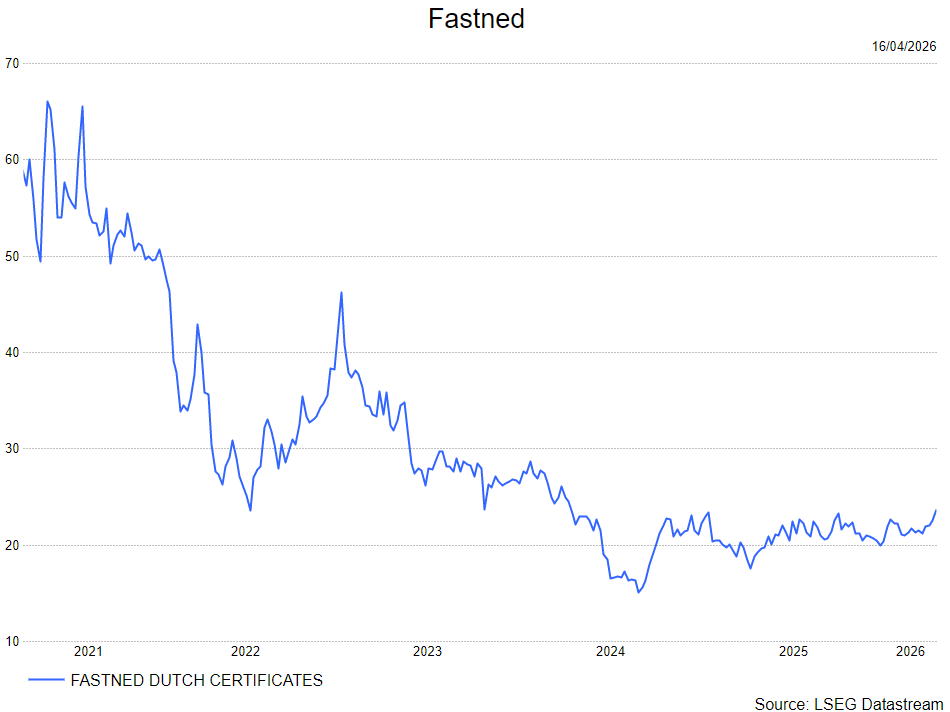

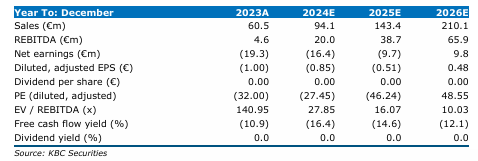

Fastned beleeft recordkwartaal

Fastned is 2026 begonnen met een recordkwartaal, gedreven door sterke groei van de laadomzet en een forse verbetering van de winstgevendheid. Hogere opbrengsten per laadstation en een toenemende adoptie van elektrische voertuigen versterken het operationele momentum. Dat zegt KBC Securities-analist Wim Lewi, die Fastned opvolgt.

Fastned?

Fastned BV is een in Nederland gevestigd bedrijf dat laadstations bezit en ontwikkelt. Het bedrijf biedt oplaadoplossingen voor elektrisch vervoer door middel van zonne- en windenergie. Het bedient klanten in Europa.

Recordlaadomzet en sterke winstgroei in het eerste kwartaal van 2026

Fastned realiseerde in het eerste kwartaal van 2026 een laadomzet van 39,2 miljoen euro, een stijging met 40 procent tegenover dezelfde periode een jaar eerder. Daarmee lag de omzet duidelijk boven de gemiddelde analistenverwachtingen (gav) van 37,8 miljoen euro en werd een nieuw kwartaalrecord gevestigd.

De brutowinst steeg nog sterker met 63 procent tot 32,1 miljoen euro, eveneens ruim boven de consensusverwachting van 29,5 miljoen euro. Volgens Tom Noyens werd deze prestatie ondersteund door hogere gerealiseerde prijzen voor e‑credits en een aanhoudend sterke onderliggende vraag naar publiek snelladen. De cijfers illustreren de toenemende schaalvoordelen van Fastned naarmate het Europese elektrische wagenpark blijft groeien.

Hogere opbrengst per station wijst op stijgende efficiëntie

De jaarlijkse omzet per station steeg in het eerste kwartaal tot 387.000 euro, tegenover 325.000 euro in het eerste kwartaal van 2025. Die duidelijke verbetering weerspiegelt volgens de analist een hogere bezettingsgraad en meer laadsessies op mature locaties met veel verkeer.

De stijgende productiviteit per station onderstreept dat Fastned zijn netwerk steeds efficiënter benut. Dit vormt een belangrijke bouwsteen voor de winstgevendheid op middellange termijn, aangezien hogere volumes per locatie de vaste kostenstructuur beter absorberen.

Sterke energieleveringen dankzij groei van elektrische voertuigen

Fastned leverde in het eerste kwartaal een energievolume van 55,6 gigawattuur. Dat volume werd gedreven door de aanhoudende uitbreiding van het elektrische wagenpark in Europa. In de negen Europese markten waarin Fastned actief is, zijn inmiddels bijna 9 miljoen elektrische voertuigen geregistreerd.

Binnen de Europese Unie, EFTA-landen en het Verenigd Koninkrijk vertegenwoordigden volledig elektrische voertuigen in januari en februari 2026 ongeveer 19,6 procent van de nieuwe autoverkopen, een stijging met 16 procent op jaarbasis. Tegelijk daalde het marktaandeel van benzine- en dieselwagens fors, wat volgens de analist het structurele groeiverhaal van snelladen verder ondersteunt.

Netwerk groeit verder en blijft op schema voor jaardoelstelling

Fastned sloot het eerste kwartaal af met 414 operationele laadstations, tegenover 406 eind 2025. Tijdens het kwartaal werden acht nieuwe stations geopend in Denemarken, Italië, Frankrijk en het Verenigd Koninkrijk. Daarnaast werden vier bestaande locaties uitgebreid of geüpgraded.

Deze voortgang houdt Fastned volgens Tom Noyens op koers om zijn jaardoelstelling van 476 tot 506 stations te behalen. Over heel 2026 blijft het bedrijf mikken op de opening van 70 tot 100 nieuwe stations.

Financieringsstructuur verder versterkt met groene kredietfaciliteit

In januari versterkte Fastned zijn financiële positie met een groene kredietfaciliteit van 200 miljoen euro. Daarvan werd initieel 100 miljoen euro vast toegezegd voor projecten in België en Zwitserland, met een bijkomende optie op nog eens 100 miljoen euro. Hiermee wordt bankfinanciering een derde structurele pijler naast het retailobligatieprogramma en de beursnotering van het bedrijf.

Daarnaast haalde Fastned in zijn meest recente retailobligatieronde, die in maart werd afgesloten, meer dan 32 miljoen euro op. Sinds 2017 werd via obligaties meer dan 300 miljoen euro opgehaald, waardoor de totale financiering inmiddels meer dan 740 miljoen euro bedraagt. Volgens de analist vermindert deze gediversifieerde kapitaalstructuur de afhankelijkheid van één financieringskanaal en biedt ze duidelijke zichtbaarheid voor verdere expansie.

Belangrijke regulatorische doorbraak in Duitsland

Op 6 maart volgde een belangrijke juridische mijlpaal in Duitsland. Een Duitse rechtbank bevestigde dat snelladen een afzonderlijke industrie vormt en dat locaties langs autosnelwegen via open aanbestedingen moeten worden toegewezen.

Volgens Wim sluit die uitspraak aan bij eerder vastgelegde principes in Nederland en kan ze de toegang tot aantrekkelijke locaties in meerdere Europese landen verbeteren. Dit versterkt de langetermijnpositionering van Fastned in een steeds competitievere markt.

Externe meewind door hogere brandstofprijzen en beleidssteun

Stijgende benzineprijzen vormen bijkomende meewind voor elektrische mobiliteit. Door geopolitieke spanningen lagen de benzineprijzen begin april ongeveer 15 procent hoger. Dat vergroot volgens de analist de economische aantrekkelijkheid van elektrisch rijden.Fastned profiteert bovendien van zijn volledig hernieuwbare laadmodel, waardoor het bedrijf nauwelijks blootgesteld is aan volatiliteit op de olie- en brandstoffenmarkten.

Vooruitzichten voor 2026 bevestigd

Fastned herhaalde zijn financiële en operationele doelstellingen voor 2026. Het bedrijf blijft mikken op 70 tot 100 nieuwe laadstations, een gemiddelde omzet per station van 350.000 tot 400.000 euro en een operationele EBITDA-marge van 35 tot 40 procent. De sterke start van het jaar ondersteunt volgens de analist de haalbaarheid van deze doelstellingen.

KBC Securities over Fastned

Volgens KBC Securities-analist Tom Noyens bevestigt Fastned met zijn sterke eerste kwartaal het aanhoudende momentum van de transitie naar elektrische mobiliteit in Europa. De combinatie van stijgende opbrengsten per station, een uitbreidend netwerk, gunstige regelgeving en een solide financieringsbasis versterkt het investeringsverhaal. In deze analyse worden geen specifieke aanbeveling of koersdoel voor Fastned vermeld.

Europees aandelennieuws

Pernod Ricard verrast met licht betere kwartaalomzet ondanks zwakke kernmarkten

- De Franse producent van sterke dranken boekte in het derde kwartaal een licht beter dan verwachte omzetgroei van 0,1%, terwijl analisten gemiddeld hadden gerekend op een daling van 0,7%. De kwartaalomzet kwam uit op 1,95 miljard euro en betekende een verbetering tegenover het tweede kwartaal, dankzij herstel in India en de wereldwijde travel‑retailactiviteiten. Het bedrijf waarschuwde wel dat de lagere toeristische activiteit door de oorlog in Iran de travel‑retailactiviteiten opnieuw onder druk kan zetten. Voor boekjaar 2026 verwacht Pernod Ricard een daling van de organische netto‑omzet met 3% tot 4%, maar het bevestigde de middellangetermijndoelstelling van 3% tot 6% omzetgroei.

Pluxee blijft groeien maar mist verwachtingen door Europese tegenwind

- Het Franse bedrijf gespecialiseerd in maaltijdcheques en werknemersvoordelen realiseerde in het tweede kwartaal een organische groei van 2,8% in de operationele omzet, onder de gemiddelde analistenverwachting. De omzet bedroeg 306 miljoen euro tegenover een verwachte 311 miljoen euro, door zwakke macro‑economische en arbeidsmarktomstandigheden in continentaal Europa. Latijns‑Amerika, en vooral Brazilië, bleef de groei ondersteunen, al verwacht Pluxee daar vanaf de tweede jaarhelft een duidelijke impact van strengere regelgeving die de vergoedingen voor handelaars beperkt. Het bedrijf rekent op kostenbesparingen om de winstgevendheid te vrijwaren.

Pirelli waarborgt toegang tot Amerikaanse markt via ingreep aandeelhoudersstructuur

- De Italiaanse producent van premiumbanden kan blijven concurreren op de Amerikaanse markt dankzij nieuwe beperkingen die de Italiaanse overheid oplegt aan de invloed van Chinese aandeelhouder Sinochem. Die maatregelen beperken Sinochems vertegenwoordiging in het bestuur tot drie leden en sluiten hen uit van topfuncties, om bezorgdheden rond Chinese technologie weg te nemen. Sinochem, dat 34% van de aandelen bezit, overweegt juridische stappen, terwijl Italiaanse aandeelhouders hun belang willen versterken.

UBS verzet zich tegen strengere kapitaaleisen en verdedigt Zwitserse verankering

- De Zwitserse grootbank waarschuwt dat voorgestelde strengere kapitaalvereisten het bedrijfsmodel onder druk zetten en weinig bijdragen aan financiële stabiliteit. Volgens voorzitter Colm Kelleher kunnen de plannen leiden tot ongeveer 22 miljard dollar extra kapitaal, wat de druk van beleggers vergroot. UBS benadrukt dat het in Zwitserland wil blijven en zijn omvang niet wil verkleinen, terwijl CEO Sergio Ermotti stelt dat de hervorming van het regelgevend kader een beslissende fase ingaat en dat UBS zijn positie stevig zal verdedigen.

Barry Callebaut verlaagt volumedruk maar waarschuwt voor aanhoudende winstdruk

- De Zwitserse chocoladeproducent zag in de eerste helft van het boekjaar het verkochte volume met 6,9% dalen tot 1,01 miljoen ton, in lijn met de verwachtingen. Het bedrijf verhoogde wel de vooruitzichten voor het volledige boekjaar en verwacht nu een volumedaling van 1% tot 3% in 2025/26, beter dan de gemiddelde analistenverwachting. Tegelijk rekent Barry Callebaut op aanhoudende druk op de winstgevendheid, met een verwachte daling van de EBIT met een middelmatig tiencijferig percentage door hevige concurrentie, overcapaciteit en verstoringen in de aanvoer.

Kinnevik scherpt strategie aan na forse daling van intrinsieke waarde

- De Zweedse investeringsmaatschappij zag in het eerste kwartaal van 2026 haar intrinsieke waarde met 22% dalen tot 27,9 miljard SEK door herwaarderingen, macro‑economische onzekerheid en aanhoudende uitdagingen in Climate Tech. Kinnevik beschikt over 7,5 miljard SEK nettokas en besliste om geen nieuwe investeringen meer te doen in Climate Tech, terwijl de focus verschuift naar Health & Bio, Software en jongere groeibedrijven. De groep zet in op lagere beheerskosten en een meer gedisciplineerde kapitaalallocatie.

Kering lanceert nieuw strategisch plan om groei en marges te herstellen

- De Franse luxegroep presenteerde een nieuw strategisch plan dat mikt op een verdubbeling van de recurrente operationele winstmarge vanaf 11,1% op middellange termijn. Kernmerk Gucci, goed voor ongeveer 60% van de groepswinst, moet aantrekkelijker worden via betere productkwaliteit en een scherpere regionale verkoopstrategie, met volledig herstel van de merkwaarde tegen eind 2028. Kering wil efficiënter werken door productie‑ en technologieactiviteiten te centraliseren en bevestigde zijn beleid rond investeringen en dividenden.

Tesco waarschuwt voor winstdaling door geopolitieke en economische onzekerheid

- De Britse supermarktketen verwacht dat het conflict in het Midden‑Oosten het consumentenvertrouwen onder druk zet en de winst in boekjaar 2026/27 kan doen dalen. Tesco rekent op een aangepaste operationele winst tussen 3,0 en 3,3 miljard pond, iets onder de marktverwachtingen. De groep wijst op hogere brandstofprijzen die de bestedingen drukken en mikt tegelijk op 500 miljoen pond extra kostenbesparingen om te blijven investeren in prijzen en het klantenaanbod.

easyJet ziet halfjaarverlies oplopen door hogere brandstofkosten en voorzieningen

- De Britse luchtvaartmaatschappij verwacht een verlies vóór belastingen van 540 tot 560 miljoen pond in de eerste jaarhelft, tegenover 394 miljoen pond een jaar eerder. De stijging is vooral te wijten aan fors hogere kerosineprijzen door het conflict in het Midden‑Oosten, wat alleen al in maart 25 miljoen pond extra kosten opleverde, en hogere juridische voorzieningen van ongeveer 30 miljoen pond.

Equinor profiteert van prijsvolatiliteit met sterkere handelsresultaten

- De Noorse olie‑ en gasgroep verwacht in het eerste kwartaal een sterkere winstbijdrage van zijn downstream‑ en handelsdivisie, ruim boven de langetermijnguidance van 400 miljoen dollar per kwartaal. De verhoogde prijsvolatiliteit door de oorlog in het Midden‑Oosten creëerde extra handelsopportuniteiten in olie, producten en LNG, terwijl ook de Amerikaanse gashandel en prijsverschillen op de Europese gasmarkt bijdroegen.

Inditex meldt datalek bij externe partner zonder blootstelling van klantdata

- De Spaanse modegroep stelde ongeoorloofde toegang vast tot databanken van een externe dienstverlener met informatie over klantentransacties. Volgens Inditex bevatten de getroffen systemen geen gevoelige klantgegevens zoals namen, adressen, wachtwoorden of betaalinformatie. Het incident houdt verband met een beveiligingsprobleem bij een voormalige technologiepartner en treft meerdere internationale bedrijven.

TotalEnergies verwacht hogere kwartaalwinst ondanks productieverstoringen

- De Franse olie‑ en gasgroep rekent op een duidelijke stijging van de winst in het eerste kwartaal dankzij sterke handelsresultaten en hogere opbrengsten uit olie‑ en gasproductie door fors gestegen energieprijzen. De oorlog in Iran zorgde voor grote marktvolatiliteit die de handelsactiviteiten stimuleerde, terwijl Europese raffinaderijen op meer dan 90% capaciteit draaiden. Tegelijk leidde het conflict tot de tijdelijke stillegging van ongeveer 15% van de groepsproductie, maar volgens TotalEnergies wegen prijsstijgingen en handelswinsten zwaarder door.

Hays behoudt winstvooruitzichten in moeilijke Europese arbeidsmarkt

- De Britse rekruteringsspecialist zag in het derde kwartaal de netto‑vergoedingen met 8% dalen door aanhoudend zwakke aanwervingsvraag, vooral in Duitsland. Het bedrijf wijst op een uitdagende Europese arbeidsmarkt met lage vertrouwensniveaus en geopolitieke onzekerheid. Voor boekjaar 2026 verwacht Hays dat de winst vóór uitzonderlijke elementen in lijn zal liggen met de analistenverwachting van 45,2 miljoen pond, waarbij tijdelijke en contractuele tewerkstelling veerkrachtiger blijft dan vaste aanwervingen.

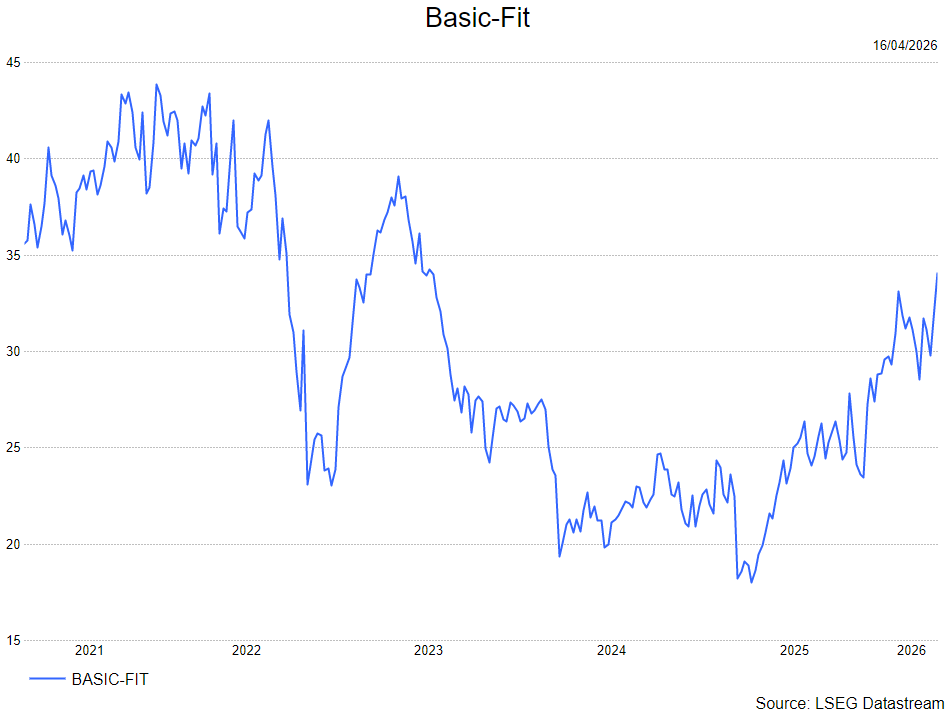

Hogere winstverwachting bij Basic-Fit

Basic-Fit verhoogt zijn winstverwachting dankzij gunstige regulatoire ontwikkelingen in Frankrijk en België, terwijl de ledengroei sterk blijft. De goedkeuring voor onbemande 24/7-clubs in Frankrijk en het uitstel van de Belgische btw-verhoging zorgen voor extra operationele hefboom. Dat zegt KBC Securities-analist Lynn Hautekeete, die het aandeel Basic-Fit opvolgt.

Basic-Fit?

Met meer dan 1.200 clubs in zes landen, is Basic-Fit de grootste fitnessketen in Europa. Het is marktleider in vijf landen met 3,5 miljoen leden. Basic-Fit werkt volgens het clustermodel en biedt drie verschillende abonnementen aan tussen de 20 en 30 euro.

Trading update in lijn met verwachtingen

Basic-Fit publiceerde een trading update die volgens Lynn volledig in lijn ligt met de verwachtingen. De aangepaste EBITDA-verwachting wordt verhoogd met 10,0 miljoen euro, voornamelijk dankzij gunstige regulatoire meevallers in Frankrijk en België. De analist blijft van mening dat deze nieuwe winstdoelstelling eerder voorzichtig is.

Mogelijke stijgingen van de energiekosten worden grotendeels geneutraliseerd door die positieve regulatoire effecten. Voor 2026 is ongeveer 80 procent van de energiebehoefte afgedekt, wat de zichtbaarheid op de kostenstructuur verhoogt.

Sterke ledengroei ondanks minder clubopeningen

De ledengroei van Basic-Fit blijft robuust. In het eerste kwartaal kwamen er 215.000 nieuwe leden bij, terwijl er 33 nieuwe clubs werden geopend. Ter vergelijking: in dezelfde periode in 2025 steeg het ledenaantal met 213.000 bij maar werden er 46 nieuwe clubs geopend. Dit benadrukt volgens de analist de blijvende aantrekkingskracht van het concept.

Ook het gemiddeld aantal leden per club blijft stijgen en komt uit op 2.981, tegenover 2.902 in 2025. Dat wijst op een verdere verbetering van de operationele efficiëntie en omzet per vestiging.

Doorbraak in Frankrijk: goedkeuring voor 24/7 onbemande clubs

Basic-Fit kreeg goedkeuring van de Franse autoriteiten om zijn fitnessclubs 24 uur per dag, 7 dagen per week uit te baten zonder permanent personeel. Die aankondiging kwam eerder dan verwacht, aangezien de markt dit pas in de tweede helft van 2026 had voorzien.

De kostensynergie ligt met 5 tot 10 miljoen euro wel iets lager dan oorspronkelijk ingeschat. Ter herinnering: in 2024 sloot Basic-Fit schoonmaakcontracten af om Franse clubs 24/7 open te houden, wat een operationele kost van ongeveer 35,0 miljoen euro met zich meebracht. Destijds ging het om ongeveer een derde van de circa 900 Franse clubs, gegroepeerd in clusters.

Volgens het management komen ongeveer 200 Franse clubs onmiddellijk in aanmerking voor een volledig onbemand 24/7-model. Vanaf mei 2026 zullen 50 bemande clubs worden omgezet naar het onbemande model, met de toevoeging van nog eens 150 clubs in de loop van 2026. Dat moet leiden tot jaarlijkse kostenbesparingen van ongeveer 10,0 miljoen euro.

Van de circa 300 betrokken clubs voldoen ongeveer 100 clubs niet aan de criteria, onder meer omdat zij te veel nachtelijke leden hebben, met een maximum van 19 toegelaten. Voor die clubs moet een permanente bemande oplossing worden uitgewerkt. Lynn verwacht dat dit alsnog tot bijkomende kostenbesparingen zal leiden die nog niet in de huidige vooruitzichten zijn opgenomen. Tijdens analistencalls gaf het management aan dat een permanente oplossing een operationele kost van circa 20,0 miljoen euro zou betekenen, tegenover de eerdere flexibele oplossing van 35,0 miljoen euro.

Belgische btw-uitstel als belangrijke meewind

Ook in België kreeg Basic-Fit regulatoire steun. In 2025 kondigde de federale regering aan dat de btw op sportabonnementen zou stijgen van 6,0 procent naar 12,0 procent. Die maatregel zou vanaf maart 2026 ingaan.

De Benelux blijft echter de belangrijkste winstdriver voor Basic-Fit, met een EBITDA-marge vóór huurkosten van 47,1 procent in 2025, tegenover slechts 15,0 procent in de andere markten. Indien de extra 6,0 procent btw volledig zou worden geabsorbeerd zonder prijsaanpassingen, zou dat de EBITDA vóór huurkosten met ongeveer 15 miljoen euro hebben verlaagd.

De invoering van de btw-verhoging is inmiddels uitgesteld tot een nog niet vastgelegde datum. Dat uitstel vormt volgens de analist een duidelijke meevaller voor de rendabiliteit op korte termijn.

Strategische omslag: van Hold naar Buy

KBC Securities verhoogde de aanbeveling voor Basic-Fit recent van houden naar kopen. De eerdere terughoudendheid was vooral ingegeven door de hoge schuldratio in combinatie met ambitieuze organische groeidoelstellingen, die voornamelijk via de balans werden gefinancierd. Daardoor zou de schuldenlast langdurig hoog blijven en zouden aandeelhoudersrendementen en duurzame vrije kasstroomgeneratie telkens opnieuw worden uitgesteld.

De recente aankondiging van een verschuiving richting een sterker franchise-model verandert dit beeld fundamenteel. Door een groter deel van het clubnetwerk te franchisen, kan Basic-Fit de sterke vrije kasstromen uit mature eigen clubs aanwenden voor versnelde schuldafbouw op korte termijn. Tegelijk ontstaat ruimte voor betekenisvolle aandeelhoudersvergoedingen op korte tot middellange termijn.

KBC Securities over Basic-Fit

Volgens de KBC Securities-analiste creëert de combinatie van regulatoire meewind, sterke ledengroei en een strategische pivot richting franchising een aantrekkelijker risicoprofiel voor Basic-Fit. De verbeterde kasstroomgeneratie maakt een snellere schuldafbouw en hogere aandeelhoudersreturns mogelijk.

Op basis daarvan bevestigt Lynn haar kopen-aanbeveling met een koersdoel van 41,0 euro.

Mee met de markt: “Risk-on houdt aan”

- Aandelen stonden gisteren duidelijk in risk on-modus, doordat de markt gelooft dat het conflict tussen de VS en Iran richting een onderhandelde oplossing evolueert en dat het risico op ernstige verstoringen van de energievoorziening verder wordt afgebouwd.

- In de Verenigde Staten sloten de S&P 500 en de Nasdaq op nieuwe recordniveaus, gedreven door aanhoudende sterkte in grote technologie en softwareaandelen, terwijl de Dow Jones licht daalde. Dat wijst erop dat een brede cyclische heropleving nog moet volgen.

- De Aziatische markten sloten eerder op de dag overwegend hoger, gedragen door hetzelfde de escalatieverhaal en de sterke Amerikaanse marktmomentum, geholpen door lagere olieprijzen en hernieuwde vooruitzichten op gesprekken.

- Europa liet echter een gemengd beeld zien door zwakte in de luxesector na teleurstellende resultaten, waarbij bedrijfsspecifieke vooruitzichten en opmerkingen over de vraag vanuit het Midden Oosten druk zetten op de sectorleiders, ondanks het verbeterende macro sentiment.

- Op de obligatiemarkten in ontwikkelde landen bleven de bewegingen beperkt: Amerikaanse staatsobligaties noteerden overwegend stabiel met slechts bescheiden verschuivingen in de rentecurve.

- Geopolitiek gaat de markt er voorlopig van uit dat een vorm van verlengde wapenstilstand en een hernieuwd onderhandelingstraject mogelijk is, ook al is de normalisatie van de scheepvaart nog onvolledig. De communicatie vanuit de VS was optimistisch, met uitspraken dat de “oorlog dicht bij haar einde is”, terwijl berichtgeving wees op eerste signalen van toenaderingen rond transitieroutes indien een onderhandelingskader tot stand komt. De mindere prestatie van Europa ten opzichte van de VS onderstreept dat vredesoptimisme maar tot op zekere hoogte helpt, zeker wanneer winstcijfers en vooruitzichten tegenvallen.

- De opening vandaag in Azië en de futures in Europa wijzen op een sterk marktsentiment, al zal de handelsdag waarschijnlijk worden bepaald door een drukke stroom aan macro economische cijfers en bedrijfsresultaten.

- Het belangrijkste macronieuws vandaag is in de Verenigde Staten, met de wekelijkse aanvragen voor werkloosheidsuitkeringen, de Philly Fed index en de industriële productie. In Europa zijn de finale inflatiecijfers voor de eurozone en de notulen van de monetairebeleidsvergadering van de ECB cruciaal. De markt zal letten op signalen dat energiegedreven inflatie het beleidsreactiemechanisme beïnvloedt, of net dat groeirisico’s de beleidsmatige voorzichtigheid intact houden.

- Bedrijfsresultaten vormen de andere grote drijfveer vandaag. TSMC komt met cijfers die richtinggevend zijn voor de vraag naar AI rekenkracht en de halfgeleidersector, terwijl Netflix na het slot een tweede grote technologie gerelateerde katalysator vormt. PepsiCo en Abbott bieden signalen vanuit de consumenten en gezondheidszorgsector, terwijl financiële instellingen en verzekeraars zoals Schwab en Travelers voor extra breedte in het marktsentiment zorgen.

Beursnieuws België en Nederland

Proximus benoemt Cécile Coune tot nieuwe voorzitter van de Raad van Bestuur

- Na de Algemene Vergadering, waarop de benoemingen van de leden van de Raad van Bestuur werden goedgekeurd, heeft de nieuwe Raad van Bestuur Cécile Coune benoemd tot Voorzitter. Samen met haar collega‑bestuurders zal zij de uitvoering van de strategie van Proximus ondersteunen, waken over een sterke governance en bijdragen tot duurzame waardecreatie voor alle stakeholders.

Flow Traders profiteert van hogere volatiliteit met forse groei van handelsvolumes

- Het Nederlandse bedrijf meldde dat in maart wereldwijd aanzienlijk meer werd gehandeld dan een jaar eerder. De handelsvolumes stegen met 29% in Europa, het Midden‑Oosten en Afrika, met 81% in de Amerika’s en met 117% in Azië en de Stille Oceaan, wat neerkomt op een wereldwijde groei van 84%. De toegenomen activiteit hing samen met hogere marktvolatiliteit, met een VIX‑index die 17% hoger lag dan een jaar eerder en 14% hoger dan in het voorgaande kwartaal.

VGP start het jaar sterk met nieuwe huurcontracten en scherpt langetermijndoelen aan

- De Belgische logistieke vastgoedontwikkelaar sloot voor 28,6 miljoen euro aan nieuwe en verlengde huurovereenkomsten in kernmarkten zoals Nederland, Roemenië, Spanje en Denemarken. VGP verhuurde in de voorbije negen maanden alle resterende ontwikkelingsgronden in Nederland en evolueert richting een jaarlijkse gecommitteerde huurinkomst boven 500 miljoen euro. Daarnaast organiseert de groep op 3 september een Capital Markets Day in de regio Frankfurt, met aandacht voor onder meer brownfield‑herontwikkelingen zoals Rüsselsheim. Geen impact op de “Opbouwen”-aanbeveling en koersdoel van 125 euro.

Onward Medical krijgt lager koersdoel van KBC Securities ondanks kapitaalverhoging

- Het Zwitserse biotechnologiebedrijf haalde via een private plaatsing van 13,5 miljoen nieuwe aandelen tegen 3 euro per aandeel ongeveer 40,6 miljoen euro op. Dankzij onder meer een investering van 25 miljoen euro door EQT Life Sciences wordt de kasbuffer verlengd tot het eerste kwartaal van 2028. Na verwerking van de hogere kaspositie en het grotere aantal aandelen verlaagde KBC Securities het koersdoel naar 8,1 euro (was 8,9 euro), bij een ongewijzigde “Kopen”-aanbeveling.

Fastned versnelt groei met recordomzet, netwerkuitbreiding en groene financiering

- De Nederlandse exploitant van snellaadstations realiseerde in het eerste kwartaal van 2026 een recordomzet uit laden van 39,2 miljoen euro, een stijging van 40% op jaarbasis. De brutowinst groeide met 63% tot 32,1 miljoen euro en de geannualiseerde omzet per station steeg tot 387.000 euro. Het netwerk breidde uit tot 414 snellaadstations en Fastned versterkte zijn balans met een nieuwe groene banklening van 200 miljoen euro, terwijl het zijn vooruitzichten voor 2026 bevestigde.

Basic‑Fit verhoogt vooruitzichten na sterke omzet‑ en ledengroei

- De Nederlandse fitnessketen kende een sterke start van 2026 met een omzetstijging van 19% tot 396 miljoen euro, gedragen door een groei van het ledenbestand tot 6,0 miljoen en een uitbreiding van het clubnetwerk tot 2.184 vestigingen. Het aantal memberships steeg tot 5,0 miljoen en de gemiddelde omzet per lid klom naar 24,95 euro, mede dankzij het nieuwe prijsmodel. Door deze prestaties verhoogde Basic‑Fit de vooruitzichten voor 2026 en trok het de bandbreedte voor onderliggende EBITDA minus huur op tot 415 à 455 miljoen euro.

NSI ziet leegstand oplopen en waarschuwt voor wisselvallige winstontwikkeling

- Het Nederlandse vastgoedfonds zag in het eerste kwartaal de leegstand stijgen tot 12,6%, tegenover 9,2% eind 2025, vooral door panden in Leiden. De EPRA‑winst per aandeel daalde met 16,9% tot 0,35 euro en de netto huurinkomsten zakten met 12,4% tot 11,4 miljoen euro. Dankzij positieve herwaarderingen steeg het totale resultaat wel tot 11,9 miljoen euro, al blijft de winstontwikkeling volgens NSI voorlopig volatiel.

Sligro houdt omzet op peil maar voelt toenemende kostendruk

- De Nederlandse foodgroothandel zag de omzet in het eerste kwartaal licht stijgen tot 578 miljoen euro. Winterweer zorgde voor een zwakke start van het jaar, waarna maart opnieuw beterschap bracht. Tegelijk staat de winstgevendheid onder druk door hogere energieprijzen, die de kosten met 0,5 tot 1,0 miljoen euro per maand verhogen, en door stijgende inkoopprijzen bij leveranciers. Op middellange termijn mikt Sligro op een EBITDA‑marge van 7,5% en een dividenduitkering van circa 60% van de nettowinst.

CM.com realiseert stevige EBITDA‑groei dankzij schaalvoordelen en AI‑efficiëntie

- De Nederlandse aanbieder van communicatie‑ en betalingsoplossingen realiseerde in het eerste kwartaal een omzetgroei van 9% tot 67,3 miljoen euro, terwijl de EBITDA met 50% steeg tot 5,9 miljoen euro. De groei werd gedreven door hogere volumes, verdere adoptie van HALO en efficiëntiewinsten dankzij AI. De brutowinst daalde met 2% tot 20,1 miljoen euro, terwijl onderaan de streep een verlies van 1,2 miljoen euro resteerde door het wegvallen van een eenmalige bate vorig jaar.

TomTom verhoogt winstgevendheid via hogere marges en strikte kostencontrole

- De Nederlandse aanbieder van navigatie‑ en locatietechnologie boekte in het eerste kwartaal een lagere omzet van 129,2 miljoen euro, maar realiseerde een fors hogere winst. Dankzij een hogere brutomarge en strikte kostenbeheersing steeg de EBIT tot 13,8 miljoen euro en liep de nettowinst op tot 13,7 miljoen euro. TomTom herhaalde zijn vooruitzichten voor 2026 met een omzet van 495 tot 555 miljoen euro en een operationele marge van ongeveer 3%.

Wereldhave Belgium levert stabiele kwartaalresultaten met verbeterde balans

- De Belgische vastgoedvennootschap sloot het eerste kwartaal conform de verwachtingen af met netto huurinkomsten van 21,9 miljoen euro, een stijging van 23%. De portefeuillewaarde steeg licht en de intrinsieke waarde per aandeel kwam uit op 74,23 euro. De EPRA‑bezettingsgraad daalde licht tot 96,8%, terwijl de schuldratio verbeterde tot 31,1%. De vooruitzichten voor het volledige boekjaar 2026 blijven ongewijzigd.

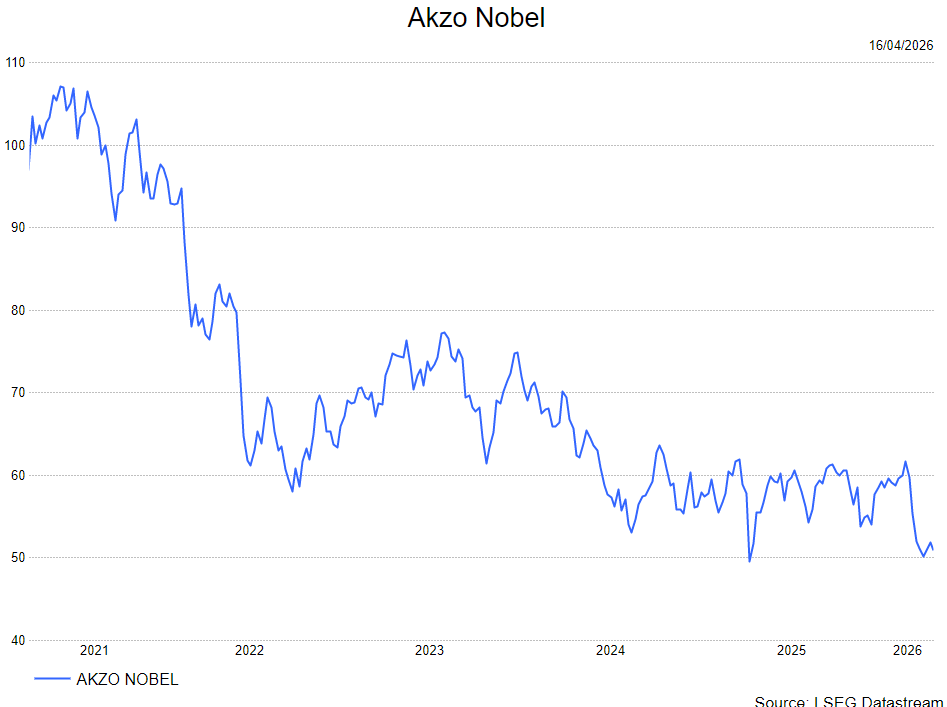

Akzo Nobel handhaaft vooruitzichten terwijl toezichthouder fusie met Axalta onderzoekt

- De Nederlandse verf‑ en coatingsproducent staat onder toezicht van de Britse mededingingsautoriteit in het kader van de geplande fusie met Axalta. Akzo Nobel rekent voor het boekjaar op vlakke volumes en een stijging van de aangepaste EBITDA met minstens 2%, of minstens 7% gecorrigeerd voor wisselkoersen. Aangezien de afronding van de overname pas eind 2026 of begin 2027 wordt verwacht en de structurele groei beperkt blijft, handhaaft KBC Securities de “Houden”-aanbeveling en een koersdoel van 63 euro.

Akzo Nobel: toezicht op Axalta-fusie en prijsverhogingen bij sectorgenoot PPG bepalen het speelveld

De Britse mededingingsautoriteit heeft een eerste stap gezet in de beoordeling van de geplande fusie tussen Akzo Nobel en Axalta, terwijl sectorgenoot PPG prijsverhogingen tot 20 procent aankondigde. Die ontwikkelingen onderstrepen volgens de analist het uitdagende maar strategisch interessante kader waarin Akzo Nobel vandaag opereert. Dat zegt KBC Securities-analist Wim Hostedie het aandeel Akzo Nobel opvolgt.

,

Akzo Nobel?

Akzo Nobel staat in de top drie van verf- en coatingsbedrijven, achter PPG en Sherwin Williams. De belangrijkste strategische focus van Akzo is gericht op de groei van de coatingsactiviteiten, terwijl de aanpak voor de verfactiviteiten selectiever is. Zo worden strategische alternatieven onderzocht voor de Indiase verfactiviteiten en lijkt een verkoop heel waarschijnlijk.

Eerste stap in Britse toetsing van Akzo Nobel–Axalta-combinatie

De Britse mededingingsautoriteit CMA (Competition and Markets Authority) heeft een zogenaamde invitation to comment gepubliceerd met betrekking tot de geplande combinatie tussen Akzo Nobel en Axalta. Via die oproep kunnen geïnteresseerde partijen hun eerste standpunten bezorgen over de mogelijke impact van de transactie op de concurrentie in het Verenigd Koninkrijk.

Volgens Wim maakt deze stap deel uit van de initiële informatieverzameling door de toezichthouder. De CMA heeft op dit moment nog geen formeel onderzoek naar de transactie opgestart. Het gaat dus om een vroege en eerder procedurele fase in het beoordelingsproces. De analist beschouwt dit nieuws als beperkt van omvang, temeer omdat de voorgenomen fusie in meerdere rechtsgebieden zal worden beoordeeld en niet alleen in het Verenigd Koninkrijk.

Sectorgenoot PPG geeft richting met eerste kwartaalcijfers

Naast het nieuws rond de fusie is er ook een duidelijke read-through vanuit de recente aankondigingen van PPG, een belangrijke sectorgenoot van Akzo Nobel. PPG publiceerde voorlopige cijfers voor het eerste kwartaal, waarbij het aangepaste resultaat per aandeel met 6 procent steeg. De organische omzetgroei werd ondersteund door positieve prijseffecten, terwijl de volumes stabiel bleven.

Wim verwacht een gelijkaardig volumeverloop voor de Paint-divisie van Akzo Nobel, met mogelijk iets zwakkere volumes in de Coatings-activiteiten. PPG gaf bovendien aan dat de organische omzet en het aangepaste resultaat per aandeel in het tweede kwartaal naar verwachting stabiel zullen blijven tot licht zullen stijgen, met groei in de lage enkelcijferige cijfers. De volledige en definitieve resultaten van PPG worden pas bekendgemaakt op 28 april.

Prijsverhogingen tot 20 procent door stijgende grondstofkosten

In een afzonderlijk persbericht kondigde PPG brede prijsverhogingen aan over het volledige productportfolio, met stijgingen tot 20 procent. Die maatregel volgt op de recente inflatie van grondstoffenprijzen, die onder meer wordt aangewakkerd door de turbulentie in het Midden-Oosten.

Akzo Nobel koopt zijn grondstoffen doorgaans enkele maanden op voorhand aan. Daardoor heeft het bedrijf volgens de analist al een goede zichtbaarheid op de kostenontwikkeling in het eerste en tweede kwartaal. Tegelijk waarschuwt Wim dat de inflatierisico’s waarschijnlijk zullen toenemen in de tweede jaarhelft, wat de margedynamiek onder druk kan zetten.

Vooruitzichten en strategische positionering van Akzo Nobel

De huidige jaarvooruitzichten van Akzo Nobel houden rekening met stabiele volumes. Voor 2026 mikt het bedrijf op een aangepaste EBITDA die met minstens 2 procent stijgt, of zelfs met minstens 7 procent wanneer negatieve wisselkoers- en scope-effecten buiten beschouwing worden gelaten. Volgens de analist weerspiegelt dit een eerder voorzichtige maar realistische inschatting van het groeipotentieel in een markt met beperkte structurele groei.

Belangrijk is dat de lopende efficiëntieverbeteringsprogramma’s tegen 2027 grotendeels uitgewerkt zullen zijn. In dat opzicht komt de geplande fusie met Axalta op een strategisch geschikt moment. Die combinatie biedt immers aanzienlijke potentiële synergievoordelen, vooral op het vlak van kosten en schaal.

Tegelijk wijst Wim erop dat de afronding van de fusie pas wordt verwacht in de tweede helft van 2026 of begin 2027. In combinatie met het historisch volatiele resultaatverloop en de lage structurele groei van de sector blijft voorzichtigheid volgens hem geboden.

KBC Securities over Akzo Nobel

De KBC Securities-analist blijft voorlopig bij een voorzichtige beoordeling van Akzo Nobel. Hoewel de geplande fusie met Axalta op middellange termijn duidelijke strategische en operationele voordelen kan opleveren, wijst hij op de lange doorlooptijd, de regulatorische onzekerheden en het beperkte structurele groeiprofiel van de sector.

Daarom handhaaft hij voor Akzo Nobel een houden-aanbeveling met een koersdoel van 70 euro.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 16/04/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.