vr. 7 nov 2025

Wegens vakantie is deze terugblik wat vertraagd. Bedankt voor je begrip.

Terugblik

Algemeen

Markten in oktober: ups en downs, maar positief einde

VS:

- S&P 500 en Russell 2000 boekten zes opeenvolgende maanden winst; Nasdaq zelfs zeven.

- Grote namen trokken de kar; equal-weight S&P 500 eindigde lager.

- Tariefdreiging van Trump zorgde midden oktober voor scherpe daling (VIX +30%), maar herstel volgde na koerswijziging.

- Kredietzorgen door faillissementen en afschrijvingen bleken geen systemisch probleem.

- Sterke start van het winstseizoen en CPI-cijfers houden Fed op koers voor renteverlaging.

Europa:

- Alle grote indices (FTSE 100, DAX, CAC, IBEX) sloten oktober in het groen, met meerdere recordhoogtes.

Azië:

- Zevende opeenvolgende maand winst; AI-hype en handelsakkoorden stuwden sentiment.

- Japan: Nikkei +16,6%, door 52K-grens.

- Zuid-Korea: Kospi +20%, beste maand sinds 2001; +76% YTD dankzij tech en AI.

- China: Shanghai Composite op hoogste punt in 10 jaar.

- India en Australië ook sterk door handelsdeal en inflatieverwachtingen.

Andere factoren:

- AI-investeringen blijven stijgen, maar rendement onzeker.

- Politiek: Voorzichtige doorbraak Israël-Hamas met akkoord over wapenstilstand en gijzelingen.

Kernboodschap:

Ondanks schommelingen door tariefdreiging en kredietzorgen, sloten markten oktober sterk af. Positieve winstcijfers, handelsakkoorden en AI-hype ondersteunen optimisme. Fed-renteverlaging en geopolitieke ontspanning versterken het sentiment.

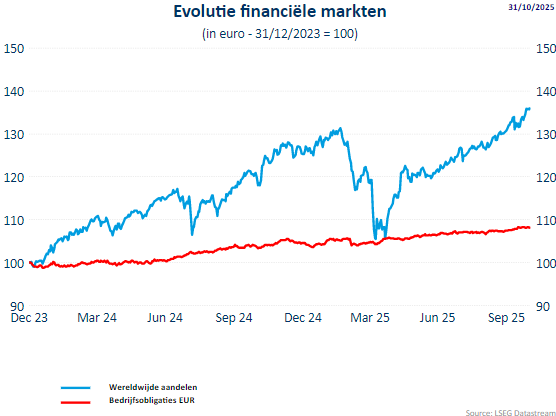

- De MSCI World All Countries index (d.i. inclusief de opkomende landen) ging in oktober 0,52% hoger (+17,64% sinds begin 2025). De MSCI World index stond eind oktober 2,37% hoger (+18,05% sinds het jaarbegin).

- De S&P500 steeg 0,47% in oktober en 14,26% sedert het begin van 2025. De Nasdaq steeg met 1,82% wat 19,80% hoger is dan de start van dit jaar. De Dow Jones steeg 2,51% in oktober en 11,80% sedert 1.1.2025.

- Ondanks de zwakke economie ging de Euro Stoxx 50 3,18% hoger (+16,54% sedert het begin van 2025). De bredere Stoxx 600 steeg met 2,55% in oktober 12,66% sedert het jaarbegin).

- In Azië steeg de CSI300 index (China) met 1,63% in oktober 17,94% sedert het jaarbegin.

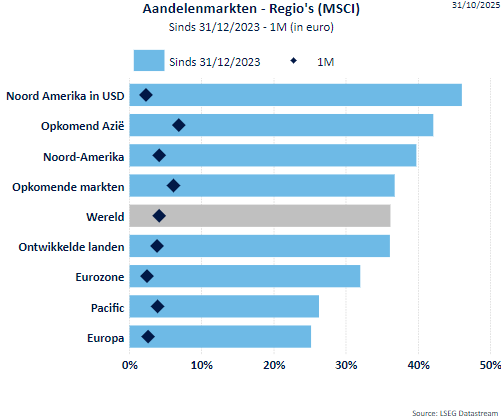

Regio’s

- Zowel Europa als Azië in goede doen. De eurozone kon na een zwakkere periode terug de niveaus van begin dit jaar overstijgen.

- Er werden nieuwe records gevestigd in de VS.

- Japan kende even een heropflakkering, maar de nieuwe regering kamt met heel wat uitdagingen.

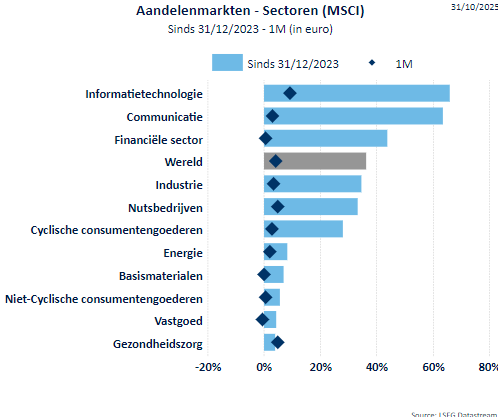

Sectoren

De sector communicatie (Media/Alphabet/Meta/telecom) verliest wat terrein, maar bleef op kop. IT (hardware, software, semis) kende wel een sterke maand.

Nutsbedrijven profiteren van de sterke vraag naar electriciteit door AI-bedrijven.

De stijging van de grondstoffen helpt ook basismaterialen wat plekken op te schuiven.

De consumentensectoren hebben het wat moeilijker.

Gezondheidszorg kent een mooi herstel na een mogelijk akkoord tussen Trump en de farmareuzen rond prijzen medicatie en investeringen in de VS.

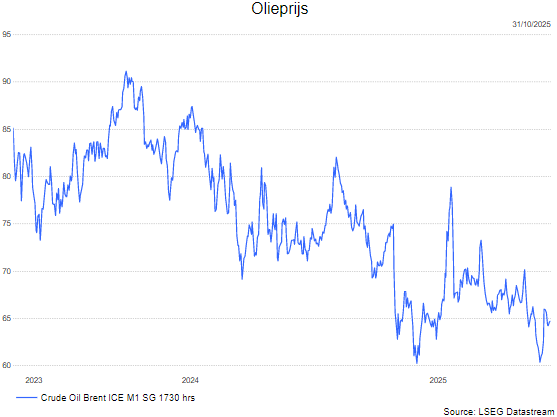

- Midden oktober bereikte de olieprijs een dieptepunt. Nadien werd het herstel ingezet op basis van geruchten over een beperking van de olieproductie.

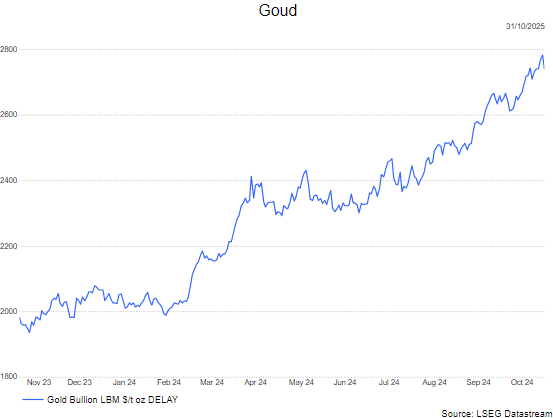

- In de loop van de maand oktober bereikte de goudprijs een recordkoers boven 4.000 dollar.

- De ontspanning in de strijd in Israël (Gaza) zorgde voor een (kleine) terugval.

Rentevoeten

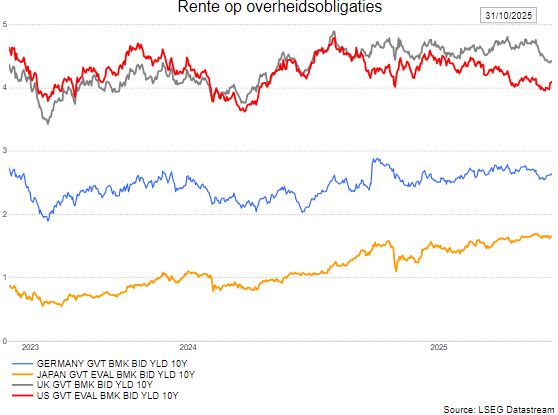

De obligatierentes gaan lager door toegenomen onzekerheid en lager beleidsrente(verwachtingen). De Amerikaanse 10-jaarsrente valt terug onder 4%.

Ook de Europese rentes gaan wat lager. De Duitse rente komt terug in de buurt van de 2,5%, terwijl bijvoorbeeld ook Franse rentes na de recente piek van 3,6% lager gaan tot 3,3%.

Wisselkoersen

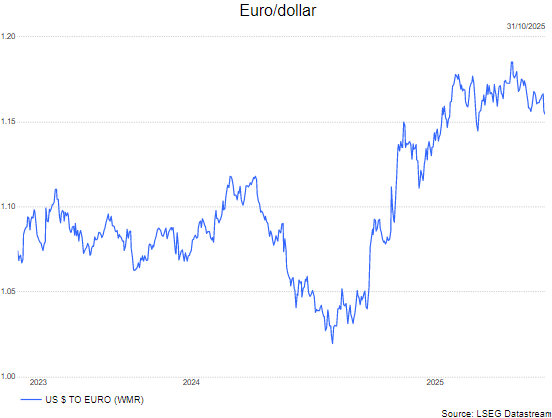

- Er kwam een einde aan de verzwakking van de dollar in de loop van de maand oktober. De KBC-macro-economen denken dat die versteviging van de dollar tijdelijk is om dan af te glijden richting 1,20 voor een euro.

Bron : KBC Asset Management/LSEG Datastream