vr. 7 nov 2025

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +65%

Sofina: +138%

Brederode: +153%

D'Ieteren: +613%

Ter vergelijking: de BEL 20: +35%, Euronext 100: +84% en Berkshire Hathaway: +261%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, WhiteStone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

Hoogtepunten in afgelopen maand

1) Dealwaarde in Europese private-equitymarkt steeg sterk in derde kwartaal

De activiteit op de Europese private-equitymarkt is in het derde kwartaal van 2025 sterk toegenomen, met een stijging van de dealwaarde met 25,2% kwartaal-op-kwartaal tot het hoogste niveau sinds medio 2024. Dat werd ondersteund door renteverlagingen van de ECB en de Bank of England, en een stabieler macro-economisch klimaat, ondanks zorgen over tarieven. Vooral "add-on deals"* domineerden, goed voor bijna de helft van alle transacties, omdat investeerders in deze volatiele tijden de voorkeur gaven aan groei met een lager risico. Als deze trend zich doorzet, stevent 2025 af op een groei van ongeveer 10% op jaarbasis, wat een van de beste jaren voor Europese private equity zou zijn sinds de piek vóór de renteverhogingen.

*Een "add-on deal" is een overname waarbij een bedrijf een kleiner bedrijf overneemt dat goed aansluit bij de bestaande activiteiten. Het doel is om het bestaande bedrijf te versterken, bijvoorbeeld door schaalvergroting, het toevoegen van nieuwe producten of het vergroten van het marktaandeel. In de context van private equity zijn add-on deals populair omdat ze doorgaans minder risicovol zijn dan grote, zelfstandige overnames en sneller groei kunnen opleveren in een volatiele markt.

De exit-activiteit* herstelde zich sterk, met een waardestijging van 80,4% kwartaal-op-kwartaal en een volumestijging met 22,6%, waardoor de jaarresultaten op koers liggen voor een bescheiden enkelcijferige groei. Toch zijn er uitdagingen: exits worden vaak versneld door druk van investeerders die uitkeringen willen, wat niet altijd het optimale moment is. Bovendien is er nog steeds een aanzienlijke achterstand aan participaties die al lang in portefeuille zitten. Exits via een beursgang blijven schaars (slechts drie PE-beursgangen in Europa in kwartaal drie), waarbij Europese beurzen terrein verliezen aan de VS. Daarnaast winnen secundaire transacties en voortzettingsfondsen aan populariteit, omdat ze sneller liquiditeit bieden zonder blootstelling aan de beurs.

"Exit-activiteit" verwijst in de context van private equity en investeringen naar het proces waarbij een investeerder (zoals een private-equityfonds) zijn belang in een bedrijf verkoopt of liquideert. Dit kan op verschillende manieren gebeuren, bijvoorbeeld via een beursgang (IPO), een verkoop aan een andere investeerder (zoals een andere private-equitypartij), of een verkoop aan een strategische koper (bijvoorbeeld een ander bedrijf in dezelfde sector).

Het middensegment (25–100 miljoen euro exits) is nu de duidelijke winnaar en vertegenwoordigt 28,6% van alle exits (tegenover 21,4% in 2024). Deze transacties verlopen sneller, vereisen minder hefboomfinanciering en trekken diverse kopers aan (familiebedrijven, kleinere PE-partijen en strategen), waardoor ze veerkrachtig zijn in een omgeving met hoge rente en waarderingsgevoeligheid.

Voor mid-market private equity, waar de meeste Belgische holdings zich bevinden, zijn deze trends positief. De stijgende activiteit biedt mogelijkheden voor schaalvergroting, terwijl de groei van het middensegment realistische liquiditeit biedt zonder afhankelijk te zijn van megadeals. Dankzij een stabielere economie en sterke vraag naar familiebedrijven is de basis gelegd voor aanhoudende groei in de tweede jaarhelft.

2) Whitestone: verhoging koersdoel

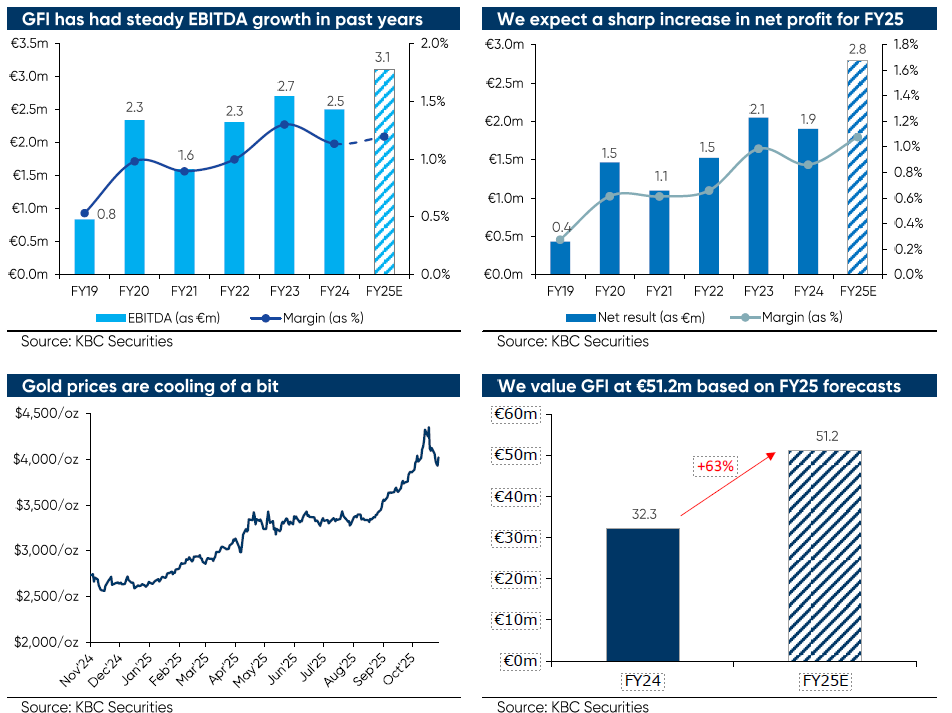

Whitestone is een Belgische private-equityspeler die zich richt op volwassen B2B-kmo’s in de Benelux en Frankrijk. Het bedrijf rapporteerde recent sterke resultaten over het eerste halfjaar van 2025. De intrinsieke waarde steeg met 14% tot 121 miljoen euro (€17,1 per aandeel), vooral dankzij een portefeuillegroei van €14,8 miljoen. Dit was voornamelijk te danken aan de uitmuntende prestaties van GFI. De financiële schuld bleef beperkt tot €4,6 miljoen bruto, en een ongebruikte kredietlijn van €15 miljoen zorgt voor extra flexibiliteit. Whitestone is goed op weg om het doel voor boekjaar 2025 van €131 miljoen (€18,9 per aandeel) te overtreffen.

Gold & Forex International (GFI), een kernpositie die meer dan een derde van de intrinsieke waarde uitmaakt, is sinds 2024 volledig in handen. Het bedrijf begon in 2005 als Brusselse wisselkantoor. Nu banken zich terugtrekken uit de handel in fysiek goud, groeide GFI uit tot de Belgische marktleider in edelmetalen. Met nieuwe vestigingen in Genève en Luxemburg, de overname van Stevens & Cie, en een digitaal aanbod (mobiele app, ERP, goudspaarplannen), groeit GFI snel. De rally in goudprijzen in 2025, gevoed door geopolitieke spanningen, inflatiezorgen en de zoektocht naar veilige havens, maakte van GFI een winstmachine. Het bedrijf realiseerde in slechts zes maanden de volledige EBITDA-doelstelling van €2,5 miljoen voor boekjaar 2024, een verdubbeling op jaarbasis.

Hogere goudprijzen, hogere opbrengsten

GFI verdient 0,5–2% op elke transactie. Door de stijgende goudprijs levert dezelfde fysieke goudtransactie nu €100–200 meer commissie op, zonder extra kosten. Hogere prijzen betekenen dus hogere opbrengsten, die rechtstreeks naar het resultaat gaan.

Hoge volatiliteit laten inkomsten groeien:

Bij sterke marktbewegingen lopen de bied-laat spreads op van 0,3% in rustige tijden tot meer dan 1% tijdens dagen met veel volatiliteit. De stijgende volumes – vooral dankzij Belgische klanten – zorgen ervoor dat de inkomsten sneller groeien dan de goudprijs zelf.

We schatten dat de waardering van GFI tegen eind 2025 zal oplopen tot €51,2 miljoen (+58% op jaarbasis). Daarnaast zijn de spreads aangescherpt, en biedt Whitestone dankzij de kredietlijn en een verwachte verdubbeling van de intrinsieke waarde tegen 2030 een aantrekkelijk potentieel. Dit alles rechtvaardigt een verhoging van het koersdoel van €14,0 naar €15,0. De "Kopen"-aanbeveling blijft ongewijzigd.

Ter info: dit gaat om gesponsorde research. KBC Securities geeft aan dat het door Whitestone Group wordt betaald om de holding op te volgen, maar zegt ook dat Whitestone Group niet het recht heeft om richtlijnen te geven omtrent de research.

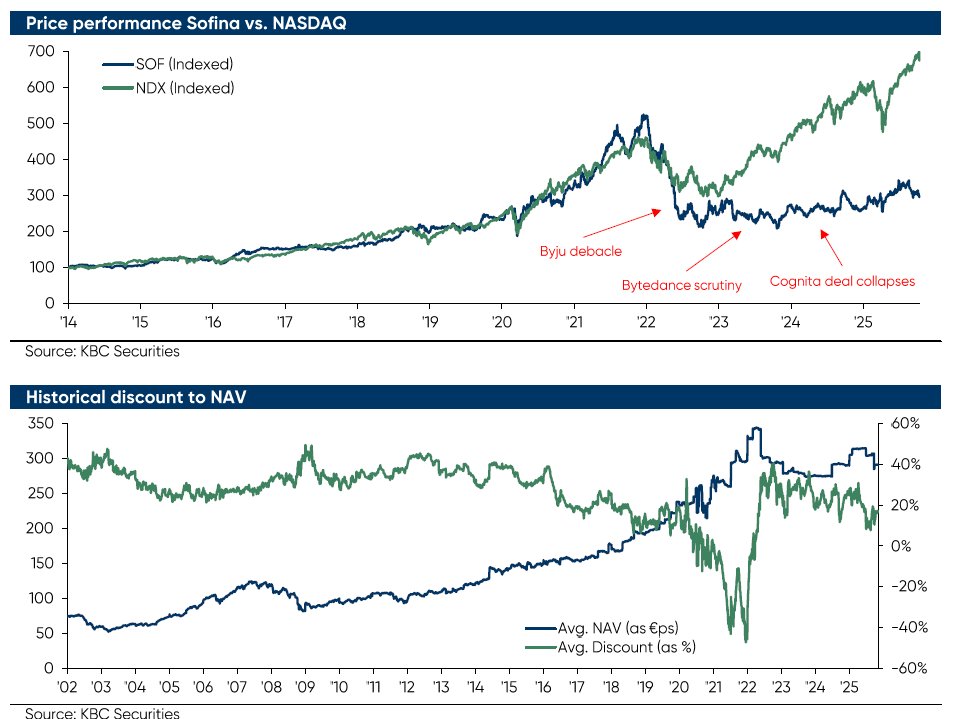

3) Sofina: verstoring van de correlatie met NASDAQ-index

Sofina noteert met een relatief lagere korting ten opzichte van de intrinsieke waarde (NAV) dan sectorgenoten. Dit is te danken aan de strategische communicatie, sterke historiek en focus op groeisectoren.

Communicatiestrategie:

Sofina’s beperkte financiële transparantie wordt gecompenseerd door actieve betrokkenheid van stakeholders. Sinds 2011 ligt de nadruk op persinterviews, roadshows en analistenmeetings om de strategie toe te lichten. Deze aanpak heeft de strategische transparantie vergroot en het vertrouwen van beleggers in het management versterkt. We geloven dat voortdurende communicatie helpt om de NAV-korting te verkleinen ten opzichte van minder communicatieve sectorgenoten.

Sterke historiek:

Sofina heeft een bewezen staat van dienst in het creëren van waarde wanneer dat nodig is. Tijdens de technologiesectorhausse na 2011 evenaarden of overtroffen Sofina’s rendementen vaak de Nasdaq-index. Ondanks de huidige volatiliteit moeten beleggers onthouden dat Sofina presteert wanneer het ertoe doet.

Focus op groeisectoren:

Sofina’s investeringen in technologie, AI en andere groeisectoren sluiten aan bij de huidige markttrends. Deze focus trekt beleggers aan die blootstelling zoeken aan leidende sectoren, in tegenstelling tot sectorgenoten met meer traditionele portefeuilles. Zolang deze sectoren dominant blijven, zal Sofina’s strategische positionering waarschijnlijk zorgen voor een lagere NAV-korting dan andere holdings.

Ondanks het herstel van de technologiesector heeft Sofina de Nasdaq de laatste jaren niet kunnen bijbenen. Beperkte transparantie in de financiële rapportering maakt nieuwsflow cruciaal. Onzekerheid rond grote participaties zoals ByteDance en de impact van vreemde valuta hebben geleid tot onderwaardering van Sofina’s gediversifieerde portefeuille en operationele prestaties.

Prestaties van de holdings

- In de laatste maand

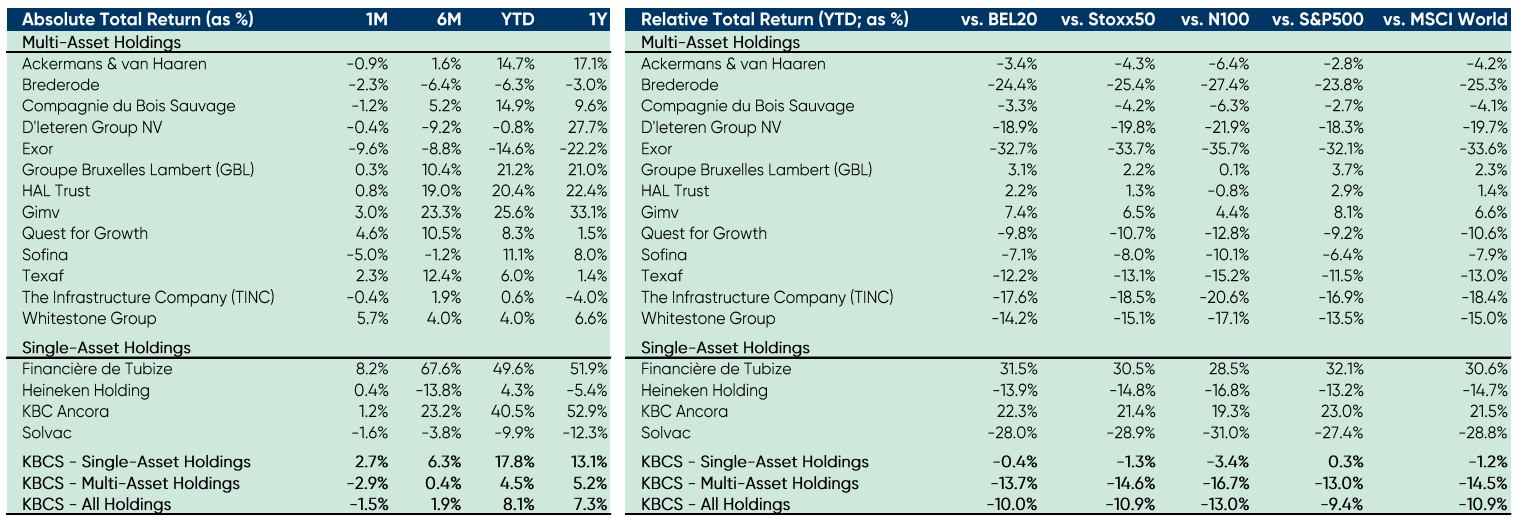

In oktober 2025 boekte het KBCS Holdings Universe een totaalrendement van -1,5%, voornamelijk beïnvloed door de prestaties van de gewone holdings (-2,9%), terwijl de monoholdings een rendement van 2,7% noteerden. De drie best presterende holdings in deze periode waren Financière de Tubize (+8,2%), Whitestone Group (+5,7%) en Quest for Growth (+4,6%), terwijl de drie zwakste prestaties kwamen van Exor (-9,6%), Sofina (-5,1%) en Brederode (-2,3%). - Over 2025 tot eind september

Op jaarbasis (tot eind oktober 2025) realiseerde het KBCS Holdings Universe een totaalrendement van +6,3%, vooral dankzij monoholdings (+15,1%), terwijl de gewone holdings +2,9% opleverden. In vergelijking met relevante indexen presteerde het KBCS Holdings Universe minder goed dan de BEL20, Stoxx50, N100, S&P500 en MSCI World met respectievelijk -8,7%, -9,4%, -14,9%, -10,1% en -11,1%. De best presterende holdings ten opzichte van de BEL20 waren Financière de Tubize (+33,8%), KBC Ancora (+20,1%) en Gimv (+5,4%), terwijl de zwakste prestaties kwamen van Exor (-30,0%), Solvac (-28,3%) en Brederode (-22,3%). - Evolutie van de korting

In oktober 2025 kromp de korting van het KBCS Holdings Universe met 0,7% en bedraagt nu 30,0%. De korting op gewone holdings daalde met 0,4% en staat nu op 31,8%, terwijl de korting op monoholdings met 1,3% daalde en nu 26,3% bedraagt. Tijdens oktober 2025 verminderde de korting het meest voor Financière de Tubize (-5,4%), Whitestone Group (-3,2%) en D’Ieteren (-3,0%), terwijl de korting toenam voor Sofina (+4,2%), Ackermans &Van Haaren (+2,9%) en Brederode (+2,7%).

Overzicht van de rendementen

Bron: KBC Securities

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 19,3% beter dan de Euronext 100 Index.

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

Overzicht van KBC Securities' aanbevelingen

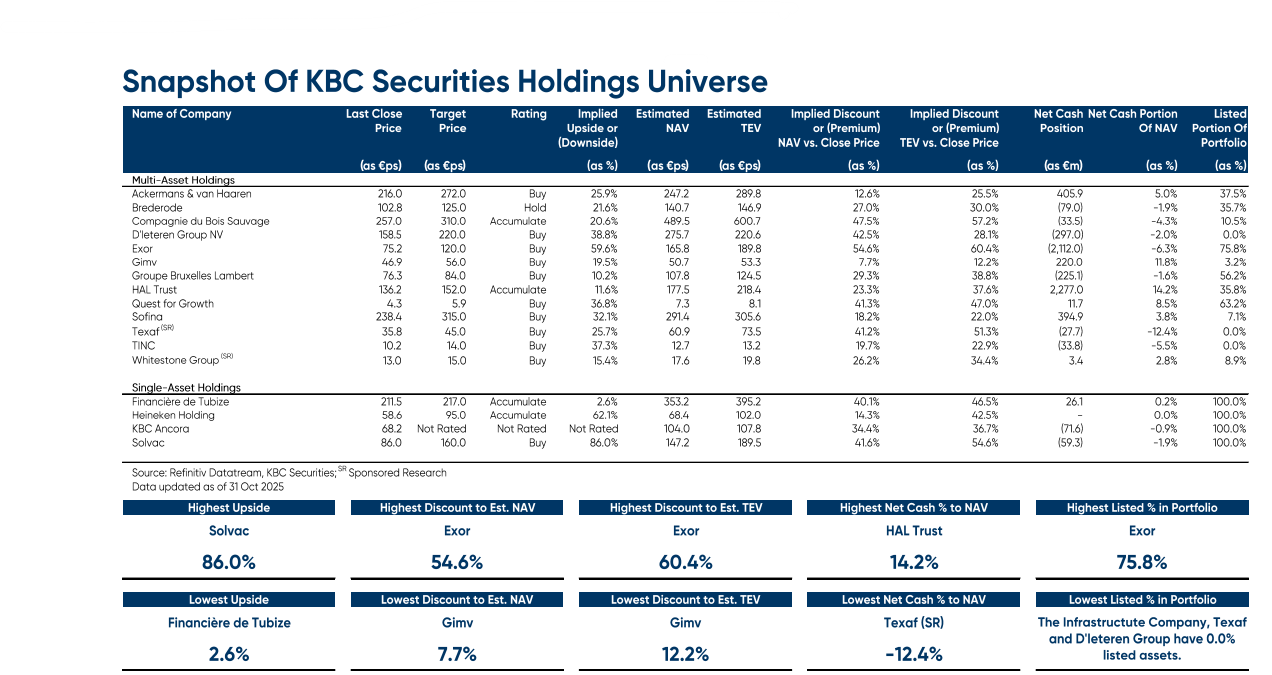

Hieronder vind je een tabel opgesteld door Livio met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Livio (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Livio's keuze

- D'Ieteren (koersdoel 220 euro - 38,8% opwaarts potentieel)

D'Ieterens kroonjuweel Belron (bij ons bekend onder het merk Carglass) profiteert van de toenemende complexiteit van autoruiten, waaronder grotere en meer gebogen ruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw gekalibreerd moet worden wanneer de voorruit wordt vervangen. Belron vraagt hiervoor een hoge prijs, wat deze kalibratiediensten zeer winstgevend maakt. Dat draagt bij aan de sterke groepsresultaten van Belron.

Daarnaast zijn we positief over D'Ieterens recente investeringen in TVH Parts (leverancier van onderdelen voor mobiel industriële voertuigen zoals vorkheftrucksen) PHE (leverancier van onderdelen voor auto's en vrachtwagens). Net als Belron zijn beide bedrijven actief in de automotivesector. Zowel TVH als PHE opereren nog steeds in een sterk gefragmenteerde markt, waardoor er ruimte blijft voor verdere consolidatie, net zoals dat eerder bij Belron het geval was.

- Exor (koersdoel 120 euro - 59,6% opwaarts potentieel)

De portefeuille van Exor bestaat uit bedrijven die ofwel een dominante positie innemen, ofwel actief zijn in een sector die een nieuwe groeifase doormaakt. Hoewel de portefeuille van Exor een overwicht heeft aan beursgenoteerde activa (ongeveer 80% van de intrinsieke waarde), Is Livio van mening dat het belang in Ferrari (ongeveer 44% van de intrinsieke waarde), dankzij de luxestatus, de portefeuille beschermt tegen economische zwakte of neergang. Daarnaast zorgen deelnemingen in verschillende andere sectoren, toewijzingen aan Lingotto-fondsen/herverzekeringsvehikels en blootstelling aan toonaangevende durfkapitaaldossiers (zoals Neuralink, Mistral AI, enzovoort) samen voor een meerlagige diversificatie.

Exor kende een gezonde groei, mede dankzij het herstel van wereldwijde aandelenmarkten, maar ook door de gedisciplineerde inzet van de opbrengsten uit de verkoop van PartnerRe door een zeer divers en ervaren managementteam. Livio verwacht dat de belangrijkste deelnemingen (Ferrari, Stellantis, CNH, enzovoort) op lange termijn sterke groei zullen laten zien, terwijl Exor Ventures blootstelling biedt aan potentiële toekomstige unicorns* met de mogelijkheid om aanzienlijke waarde te verzilveren. Tot slot is de liquiditeit van Exor hoog en hanteert de groep sterke rapportagepraktijken en een hoog niveau van transparantie.

*Een "unicorn" is een term uit de financiële wereld die verwijst naar een privébedrijf (meestal een start-up) dat gewaardeerd wordt op meer dan één miljard Amerikaanse dollar voordat het naar de beurs gaat of wordt overgenomen.

- Sofina (koersdoel 315 euro - 32,1% opwaarts potentieel)

Het afgelopen jaar bleef het aandeel van Sofina duidelijk achter op de Nasdaq-index. De AI-hype heeft de Nasdaq nieuw leven ingeblazen en naar recordhoogtes gestuwd. Maar Sofina, met investeringen in bedrijven als OpenAI, Mistral AI en ByteDance (TikTok), heeft hiervan nog niet geprofiteerd. De recente correctie op de private markt heeft geleid tot een lagere waardering van Sofina’s investeringsportefeuille. We verwachten echter dat de waarderingen zich zullen herstellen, wat een inhaalbeweging mogelijk maakt. Sofina heeft een sterke balans, een bewezen trackrecord en een aantrekkelijk groeiprofiel.

Zodra de waarderingen in Europa zich herstellen en bedrijven naar de beurs trekken, zal Sofina hiervan profiteren. Dit zal Sofina de kans geven om waarde te realiseren en de technologie-investeerders bij te benen.