vr. 7 nov 2025

Insulet?

Insulet is een multinational die zich specialiseert in de ontwikkeling, productie en verkoop van systemen voor automatische insulinetoediening (AID) voor mensen met diabetes (T1 en T2). Het paradepaardje van het bedrijf is het Omnipod-systeem voor insulinetoediening.

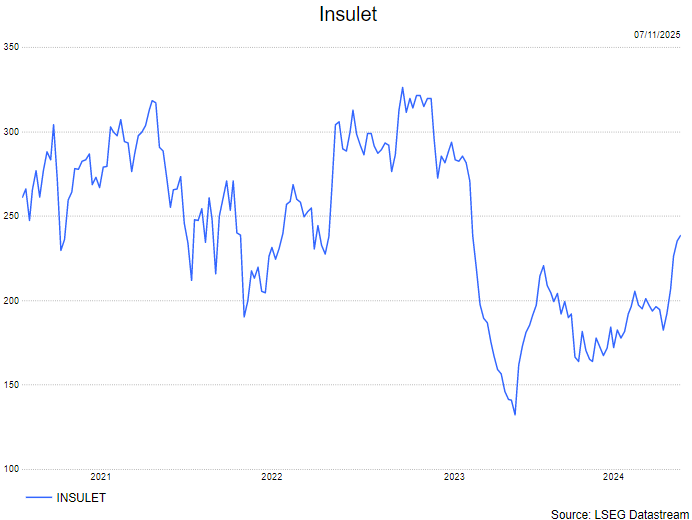

KBC Securities-analist Andrea Gabellone ziet een positief momentum bij Insulet. Het bedrijf overtrof de verwachtingen in het derde kwartaal en verhoogde opnieuw de vooruitzichten voor 2025. De analist verwacht dat de groei zich zal doorzetten richting 2026.

Sterke kwartaalcijfers en brede groei

Insulet rapporteerde een omzet van 706,3 miljoen dollar, een stijging van +29,9% jaar-op-jaar (+28,2% bij constante wisselkoers) en boven de verwachtingen. Het aangepaste EBITDA-resultaat bedroeg 160,0 miljoen dollar, met een aangepaste operationele marge van 17,1% en een brutomarge van 72,2%, allemaal boven de verwachtingen.

De Omnipod-divisie realiseerde 699,2 miljoen dollar omzet (+31% jaar-op-jaar), terwijl Drug Delivery met 7,1 miljoen dollar eveneens boven een kleine basis uitkwam. De winstgevendheid verbeterde met een aangepast nettoresultaat van 87,6 miljoen dollar en een winst per aandeel van 1,24 dollar, beide boven de schattingen.

Internationale versnelling en integraties

De groei was breed gedragen: Omnipod in de VS steeg met +25,6%, terwijl internationale Omnipod-omzet met +46,5% (+39,9% bij constante wisselkoers) toenam dankzij de verdere adoptie van Omnipod 5 in nieuwe vergoede markten.

De integratie van Omnipod 5 met Dexcom G7 loopt in meerdere Europese landen, en er is uitgebreide terugbetaling in Noorwegen (Dexcom G6/G7 en Abbott Libre 2 Plus). Deze ontwikkelingen ondersteunen de internationale groei op langere termijn.

Vooruitzichten opnieuw verhoogd

Het management verhoogde de vooruitzichten voor 2025 opnieuw: totale omzetgroei van +25–28% bij constante wisselkoers (voorheen +24–27%) en Omnipod-groei van +27–30%, met hogere marges dankzij verbeterde mix en schaalvoordelen.

KBC Securities over Insulet

Andrea blijft positief over Insulet: het bedrijf combineert sterke operationele prestaties met een duidelijke internationale groeistrategie en integraties die de concurrentiepositie versterken. Hij handhaaft zijn aanbeveling op kopen-aanbeveling en verhoogt het koersdoel naar 353 dollar.