vr. 7 nov 2025

KBC Securities-analist Michiel Declercq stelt vast dat Proximus in het derde kwartaal solide presteerde in de thuismarkt, maar dat de internationale divisie Global opnieuw tegenviel. De outlook voor de vrije kasstroom werd verhoogd, maar de winstgevendheid van Global blijft onder druk staan.

Proximus?

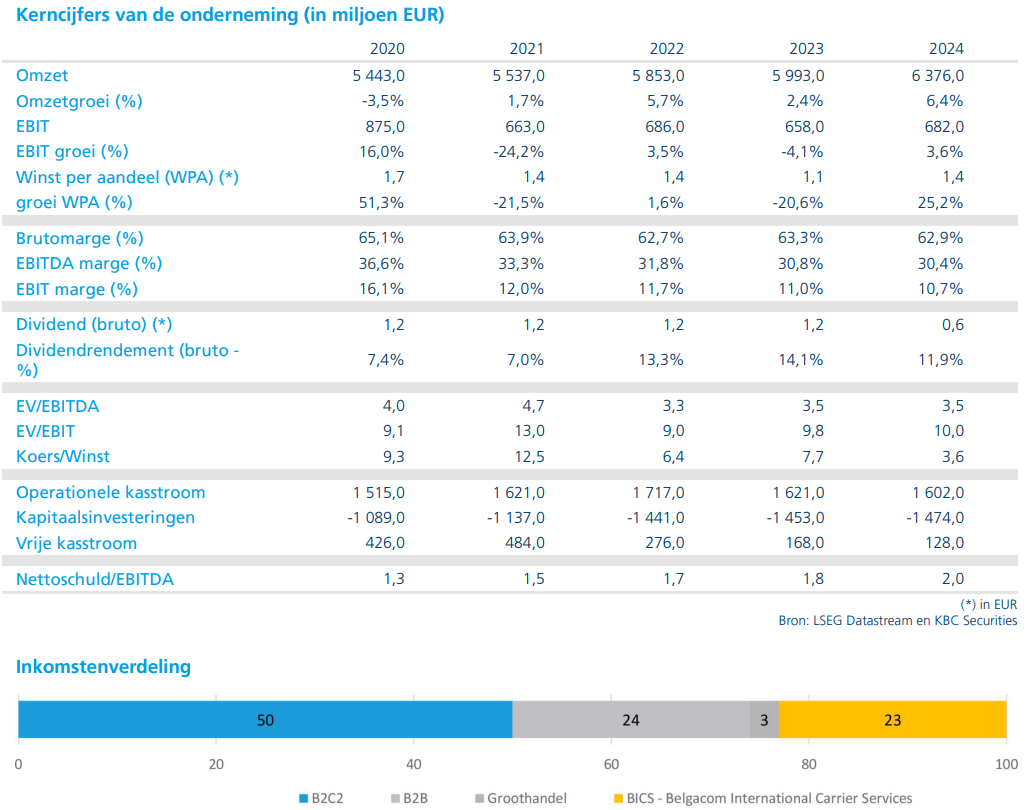

Proximus is de belangrijkste nationale telecomaanbieder in België, actief onder de merknamen Proximus, Scarlet en Mobile Vikings. De groep heeft een nationaal breedband- en mobiel marktaandeel van 40-50% en een videomarktaandeel van 30-40%. Proximus is ook internationaal actief via het digitale identiteitsbedrijf Telesign en communicatieplatform BICS. De Belgische overheid is nog altijd meerderheidsaandeelhouder met een belang van 53,5%. Proximus voert verder ook de Fiber-race aan met een nationale dekking van 20%.

Internationaal boert Proximus verder achteruit

De groepsomzet daalde met 5,4% tot 1,55 miljard euro, terwijl de bedrijfskasstroom (EBITDA) met 1% afnam tot 475 miljoen euro. De prestaties in België waren solide, met groei in het residentiële segment (particuliere klanten) en een lichte daling in business (professionele klanten en ondernemingen) en wholesale (grote bedrijven). Global (internationale activiteiten) liet echter een omzetdaling van 19,4% zien en een daling van de EBITDA met 25,1%.

Operationele KPI’s en investeringen

Proximus boekte 41.000 nieuwe mobiele postpaidklanten en 13.000 nieuwe breedbandklanten, maar verloor 23.000 vaste telefonieklanten. De uitrol van glasvezel bereikte een dekking van 41%. De investeringen in Global blijven een aandachtspunt, met een lagere winstgevendheid dan verwacht.

Vooruitzichten en uitdagingen

De EBITDA-outlook voor 2025 werd bevestigd, maar voor Global wordt nu een daling van ongeveer 10% verwacht. Voor 2026 rekent Proximus op een EBITDA van 100 tot 130 miljoen euro voor Global, ruim onder de gemiddelde analistenverwachting (gav). De vrije kasstroomprognose voor 2025 werd verhoogd naar circa 100 miljoen euro, mede dankzij lagere investeringen.

KBC Securities over Proximus

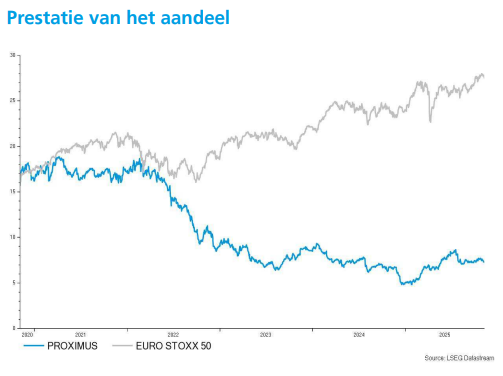

Michiel Declercq ziet aanhoudende uitdagingen voor Proximus Global, ondanks de sterke positie in de Belgische markt. Hij handhaaft het koersdoel van 8,7 euro en de “Opbouwen”-aanbeveling voor Proximus.