wo. 10 dec 2025

Wat staat er morgen op de beleggersagenda?

Donderdag 11 december 2025

Bedrijfsresultaten

- Broadcom, Costco, Carl Zeiss Medi, Berkely

Ex-dividend

- Telus, Naspers, Sempra Energy, Pimco, HP

Macro-economie

- Australië: verandering werkgelegenheid

Vooruitblik op Amerika

Voor de bel

- Amerikaanse futures: Op basis van de futures wordt een licht lagere opening voorspeld voor Wall Street. Beleggers focussen op het rentebesluit van de Federal Reserve, waarbij een renteverlaging van 25 basispunten vrijwel zeker lijkt. De markt prijst een kans van bijna 90% in voor deze stap, terwijl onzekerheid over economische data door de recente shutdown meespeelt.

- Europese beurs: Europese aandelen verliezen terrein terwijl beleggers actief reageren op een reeks bedrijfsnieuws. De lichte daling komt door voorzichtigheid voorafgaand aan het Fed-besluit en gemengde bedrijfsresultaten die de stemming drukken.

- Aziatische markten: Aziatische beurzen sloten gemengd. In Japan bereikte de Topix kortstondig een recordniveau voordat winstnemingen de index terugduwden. Chinese aandelen daalden door aanhoudende deflatiezorgen.

- Grondstoffen en valuta: De dollar verzwakt en de yen herstelt dankzij verwachtingen van verkrapping door de Bank of Japan. Olieprijzen stijgen licht door zorgen over aanbod, terwijl goud daalt en zilver zijn opmars voortzet naar nieuwe hoogtepunten.

Topnieuws

- De Amerikaanse Federal Reserve zal naar verwachting vandaag de rente verlagen, terwijl beleidsmakers worstelen met hiaten in economische data door de recente shutdown en uiteenlopende visies op de risico’s voor de economie.

Aandelen in de kijker

- Amazon: Plant een investering van meer dan 35 miljard dollar in India tegen 2030 om AI-capaciteiten uit te breiden en export te stimuleren. Dit past in een bredere trend waarbij techreuzen miljarden investeren in India als strategische hub.

- Airbus: Verwacht dat Boeing dit jaar de orderrace wint, geholpen door sterke vraag naar de 787 en Amerikaanse handelsdeals. Airbus blijft wel koploper in leveringen en heeft een grotere orderachterstand.

- Cardinal Infrastructure Group: Haalde 241,5 miljoen dollar op bij zijn beursgang in de VS, waarbij 11,5 miljoen aandelen werden verkocht tegen 21 dollar per stuk. De waardering komt uit op circa 768,7 miljoen dollar.

- Citigroup: Verwacht dat investment banking fees in Q4 met circa 25% stijgen door sterke M&A-activiteit, terwijl inkomsten uit markten licht dalen. De kapitaalmarkten blijven open ondanks de recente shutdown.

- GameStop: Boekte in Q3 een omzet van 821 miljoen dollar, fors onder de gemiddelde analistenverwachting van 987,3 miljoen dollar. Hardware- en accessoireverkopen daalden met 12%.

- GE Vernova: Verhoogt zijn aandeleninkoopprogramma naar 10 miljard dollar en verdubbelt het dividend. Verwacht in 2026 een omzet van 41 tot 42 miljard dollar, in lijn met de gemiddelde analistenverwachting van 41,4 miljard dollar.

- Hims and Hers Health: Lanceert een afslankprogramma in het VK met medicijnen zoals Wegovy en Mounjaro, vanaf 149 pond per maand. Het model volgt de Amerikaanse abonnementsformule.

- Intel: Verliest beroep tegen een EU-boete van 376 miljoen euro wegens concurrentiebeperkende betalingen, maar ziet de straf verlaagd met circa 140 miljoen euro.

- JPMorgan en Wells Fargo: Zien AI-productiviteit verdubbelen en verwachten structurele efficiëntiewinsten, wat op termijn banen kan kosten. Banken benadrukken dat AI processen drastisch verandert.

- Match Group: CEO van Hinge stapt op om AI-datingplatform Overtone te lanceren. Jackie Jantos neemt het roer over bij Hinge en blijft inzetten op groei onder Gen Z.

- Nvidia: ByteDance en Alibaba willen H200-chips bestellen na groen licht van Trump voor export naar China. Bedrijven wachten op goedkeuring van Beijing en maken zich zorgen over leveringszekerheid.

- Pfizer: Sluit een exclusieve deal met YaoPharma voor een experimenteel GLP-1-medicijn tegen overgewicht. Betaalt 150 miljoen dollar upfront en tot 1,94 miljard dollar aan mijlpaalbetalingen.

- Venture Global en Shell: Juridische strijd over LNG-contracten laait op. Venture Global verwerpt fraudeclaims en beschuldigt Shell van schending van arbitragegeheimhouding.

Aanbevelingen

- Assembly Biosciences: Jefferies verhoogt koersdoel naar 62 dollar van 35 dollar na positieve data voor HSV-medicijnen.

- Nucor: Jefferies verhoogt koersdoel naar 190 dollar van 170 dollar, verwacht grootste voordeel van lagere Amerikaanse staalimport.

- Ulta Beauty: Oppenheimer verhoogt koersdoel naar 675 dollar van 615 dollar na sterke Q3-resultaten en blijft het aandeel zien als topkeuze richting 2026.

Het gerommel op de obligatiemarkten

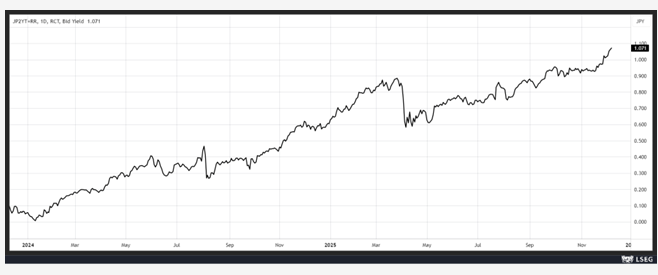

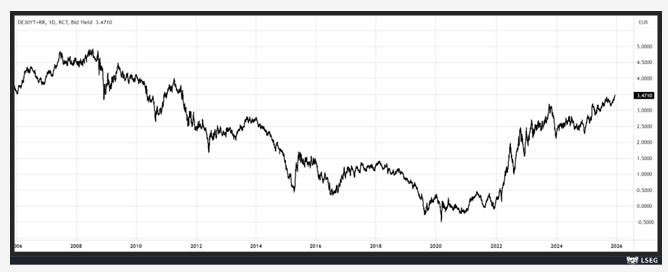

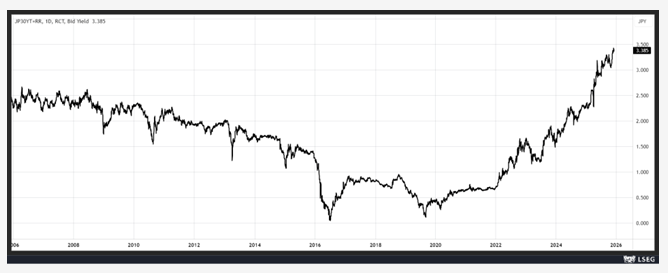

Het rendement op de Duitse 30-jaarsobligatie bereikte gisteren het hoogste niveau sinds 2011, en het rendement op de Japanse 20-jaars obligatie bereikte vanmorgen een recordniveau. Wat gebeurt er met de obligatierentes?

Stijging van de lange rentes

De schuld ligt bij de Japanse rentes, die stijgen en Japanse beleggers ertoe aanzetten hun posities in andere valuta af te bouwen en terug te keren naar Japanse obligaties. Dat is deels waar, want de verwachting van een renteverhoging door de Bank of Japan (BOJ) volgende week heeft het rendement op de Japanse 2-jaars obligatie naar het hoogste niveau sinds juli 2007 gebracht.nauwlettend moet worden gevolgd.”

Maar het zou te simplistisch zijn om het daarbij te laten. De beweging van gisteren begon namelijk bij de Duitse 30-jaarsobligatie.

Degene die olie op het vuur gooide, was Isabel Schnabel, lid van de Raad van Bestuur van de ECB, die verklaarde: “De markten en de deelnemers aan de enquête verwachten dat de volgende rentebeweging een verhoging zal zijn, ook al is dat niet meteen. Ik voel me redelijk comfortabel bij die verwachtingen.”

Volgens haar is de daling van de kerninflatie gestopt op een moment dat de economie aantrekt en het begrotingsbeleid expansief is, wat gunstige voorwaarden schept voor een versnelling van de prijsstijgingen. Hoewel een renteverhoging niet onmiddellijk op de agenda staat, komen haar opmerkingen in een context van begrotingszorgen, met vanavond een cruciale stemming in Frankrijk over het sociale zekerheidsbudget.

Een ander element dat de Duitse obligatierentes steunde, was een sterker dan verwachte stijging van de Duitse industriële productie: +1,8% maand-op-maand in oktober. Vergeleken met oktober 2024 steeg de productie in oktober 2025 met 0,8%. Maar de nervositeit rond lange rentes komt ook door de verwachtingen voor de Fed-vergadering. Hoewel een renteverlaging vrijwel zeker is, vreest de markt voor een meer ‘hawkish’ houding daarna.

Gevolg: obligatiebeleggers positioneren zich voor een beperkte versoepelingscyclus, verminderen hun blootstelling aan langlopende Amerikaanse Treasuries en richten zich op middellange looptijden voor aantrekkelijkere rendementen.

Extra spanning ontstaat door de discussie over de onafhankelijkheid van de Fed, met Kevin Hassett als belangrijkste kandidaat om Powell op te volgen. Hassett pleit nu al voor verdere renteverlagingen. De vrees dat de Fed het spel van Trump speelt, kan inflatie aanwakkeren en dus lange rentes doen stijgen.

En ja, de stijging van de Japanse obligatierentes draagt ook bij aan deze spanning. Niet alleen de 2-jaars rente steeg, maar ook het rendement op de 20-jaars obligatie bereikte een recordniveau, omdat beleggers zich zorgen maken over het begrotingsbeleid van de nieuwe regering.

Status quo

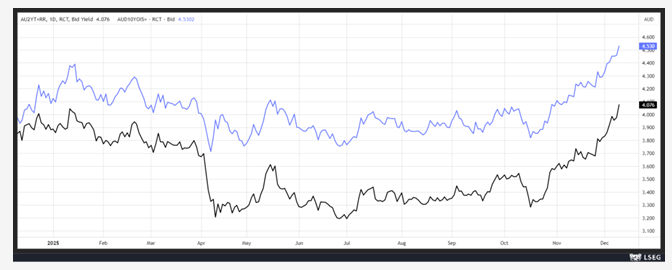

We moeten ook rekening houden met de beslissing van de Australische centrale bank van vanochtend, die – zoals verwacht – haar rente ongewijzigd liet op 3,6%. Maar belangrijker dan het status quo is dat gouverneur Michele Bullock benadrukte dat het bestuur niet expliciet een renteverhoging besprak, maar wel de omstandigheden waarin een verhoging opnieuw nodig zou kunnen zijn.

Ze verklaarde:

“Wat ik op dit moment zou zeggen, is dat, gezien onze huidige kennis, ik niet denk dat renteverlagingen in de nabije toekomst aan de horizon verschijnen. De vraag is of het gewoon een langdurige handhaving wordt of een mogelijkheid tot verhoging. Ik kan daar geen waarschijnlijkheid aan geven.”

Deze opmerkingen deden de Australische obligatierentes op 2 en 10 jaar stijgen. Gezien het niveau van de 2-jaars rente rekent de markt op het equivalent van twee renteverhogingen volgend jaar.

Hoewel de centrale bank voorzichtig bleef en stelde dat “recente gegevens suggereren dat de inflatierisico’s zijn toegenomen, maar dat er nog wat tijd nodig is om de hardnekkigheid van de inflatiedruk te beoordelen”.

Ze uitte enige bezorgdheid en benadrukte:

“Niettemin suggereren de gegevens tekenen van een bredere opleving van de inflatie, waarvan een deel hardnekkig kan zijn en nauwlettend moet worden gevolgd.”

Bedrijfsnieuws uit Amerika

Nvidia ontwikkelt technologie om locatie van AI-chips te verifiëren.

- De chipproducent ontwikkelt technologie om te verifiëren in welk land zijn AI-chips actief zijn, om smokkel naar landen met exportverboden te voorkomen. De functie, een optionele software-update, gebruikt vertragingen in communicatie met Nvidia-servers om locatie te bepalen en zal eerst beschikbaar zijn op de nieuwe Blackwell-chips. Deze stap volgt op druk van de Amerikaanse overheid om illegale export naar China tegen te gaan, terwijl China Nvidia ondervraagt over mogelijke achterdeuren. Nvidia ontkent dergelijke achterdeuren en benadrukt dat locatieverificatie mogelijk is zonder de beveiliging van zijn producten te schaden.

JPMorgan verhoogt uitgavenverwachting tot 105 miljard dollar in 2026.

- De bank verwacht dat de uitgaven in 2026 stijgen tot ongeveer 105 miljard dollar, voornamelijk door groei- en volumegerelateerde kosten, aldus topvrouw Marianne Lake. Strategische investeringen vormen de tweede grootste kostenpost, waarbij de consumenten- en communitybankingdivisie een groot aandeel heeft. Analisten voorzien gemiddeld 100,84 miljard dollar aan uitgaven voor volgend jaar. Lake gaf aan dat de inkomsten uit investment banking in het vierde kwartaal licht stijgen, terwijl de marktenomzet met lage tienprocenten toeneemt.

Paramount versterkt vijandig bod op Warner Bros Discovery met Golf-staatsfondsen.

- Het mediabedrijf voegt drie Golf-staatsfondsen toe aan zijn vijandig bod van 108 miljard dollar op Warner Bros Discovery, een zeldzame samenwerking om hun entertainmentindustrie uit te bouwen. Saudi-Arabië, Abu Dhabi en Qatar steunen de deal, naast Affinity Partners van Jared Kushner. De alliantie benadrukt de ambitie van olie-afhankelijke staten om wereldwijde mediainvloed te verwerven en toegang te krijgen tot iconische content. Hun betrokkenheid vereist geen goedkeuring door CFIUS, omdat ze geen bestuursrechten krijgen.

Exxon Mobil mikt op 25 miljard dollar extra winstgroei tegen 2030.

- De oliereus mikt op 25 miljard dollar extra winstgroei tegen 2030, gesteund door rendabele projecten in Guyana en het Permian-bekken. Het verhoogt zijn prognose met 5 miljard dollar zonder extra jaarlijkse investeringen en zet in op kostenbesparingen en uitbreiding van LNG. De productie stijgt naar 5,5 miljoen vaten per dag, terwijl AI wordt ingezet om boorprocessen te optimaliseren en kosten te verlagen. CFO Kathy Mikells vertrekt om gezondheidsredenen en wordt opgevolgd door Neil Hansen.

Home Depot voorspelt lagere groei door afnemende vraag naar grote projecten.

- De doe-het-zelfketen voorspelt voor boekjaar 2026 een groei van vergelijkbare verkopen en winst onder de verwachtingen van analisten, door afnemende vraag naar grote projecten. Het bedrijf verwacht een stijging van 0 tot 2% in vergelijkbare verkopen, tegenover een gemiddelde analistenverwachting van 2,34%. De aangepaste winst per aandeel zal naar verwachting vlak blijven tot maximaal 4% stijgen, terwijl analisten 5,6% hadden voorzien. Onzekerheid in de woningmarkt en hogere kosten drukken de vraag naar renovaties en grote aankopen.

Amazon investeert 35 miljard dollar in India om AI en export uit te breiden.

- De e-commercereus investeert meer dan 35 miljard dollar in India tegen 2030 om AI-capaciteiten uit te breiden en export te verhogen. De plannen omvatten ook het versterken van logistieke infrastructuur, het ondersteunen van kleine bedrijven en het creëren van 1 miljoen extra banen. Amazon wil de cumulatieve export van Indiase verkopers verhogen van 20 miljard naar 80 miljard dollar. Deze stap volgt op eerdere investeringen van 40 miljard dollar sinds 2010 en een aangekondigde 26 miljard dollar in 2023.

Eli Lilly en Novo Nordisk zien stijging gebruik GLP-1-middelen bij PCOS-patiënten.

- Vrouwen met polycysteus-ovariumsyndroom (PCOS) grijpen steeds vaker naar GLP-1-middelen zoals Zepbound en Wegovy om symptomen te verlichten, blijkt uit een analyse van 120 miljoen patiëntendossiers. Het aantal voorschriften voor PCOS-patiënten steeg van 2,4% in 2021 naar 17,6% in 2025, terwijl farmareuzen nog geen klinische studies voor deze indicatie uitvoeren. Artsen zien verbeteringen in menstruatiecyclus en insulineresistentie, maar benadrukken dat meer onderzoek nodig is.

CVS Health verhoogt winstverwachting en lanceert nieuwe consumentenapp.

- Het zorgconcern verhoogde zijn winstverwachting voor 2025 naar 6,60 tot 6,70 dollar per aandeel, tegenover een eerdere prognose van 6,55 tot 6,65 dollar. Voor 2026 voorziet het een aangepaste winst van 7,00 tot 7,20 dollar per aandeel, in lijn met de gemiddelde analistenverwachting van 7,16 dollar, terwijl de omzetprognose van minimaal 400 miljard dollar onder de verwachting van 419,26 miljard dollar ligt. Het bedrijf lanceert een nieuwe consumentenapp en zet in op herstel van marges bij Aetna en CVS Caremark. De aandelen zijn dit jaar al meer dan 70% gestegen dankzij een ingrijpende herstructurering en kostenbesparingen.

Oracle kampt met zorgen over afhankelijkheid van OpenAI en schuldfinanciering.

- De cloud- en softwareleverancier kampt met zorgen over zijn afhankelijkheid van OpenAI en schuldfinanciering voor datacenteruitbreiding, ondanks een contractenachterstand van meer dan 400 miljard dollar. Het bedrijf verwacht een omzetgroei van 15,3% tot 16,21 miljard dollar en een nettowinststijging van 13,3%, terwijl de cloudinfrastructuurinkomsten naar verwachting 71,3% zullen toenemen. Analisten vrezen echter dat marges onder druk staan en dat het risico groot is als OpenAI zijn verplichtingen niet nakomt. Oracle benadrukt dat nieuwe boekingen ook van andere klanten komen, waaronder een deal van 20 miljard dollar met Meta.

Netflix wordt geconfronteerd met rechtszaak tegen overname Warner Bros Discovery.

- De streaminggigant wordt geconfronteerd met een consumentenrechtszaak die zijn geplande overname van Warner Bros Discovery ter waarde van 72 miljard dollar wil blokkeren. De aanklacht stelt dat de deal de concurrentie op de Amerikaanse streamingmarkt zou verminderen door HBO Max uit te schakelen en Netflix controle te geven over grote franchises zoals Harry Potter en Game of Thrones. Het bod volgt op een wekenlange biedstrijd, terwijl Paramount een concurrerend vijandig bod van 108,4 miljard dollar heeft gelanceerd. Netflix noemt de rechtszaak ongegrond en verwacht aanzienlijke mededingingsrechtelijke toetsing.

GameStop meldt omzetdaling door verschuiving naar digitale downloads.

- De videogameretailer meldde in het derde kwartaal een omzet van 821 miljoen dollar, fors onder de gemiddelde analistenverwachting van 987,3 miljoen dollar. Het bedrijf worstelt met de omschakeling naar digitale downloads en streaming, terwijl fysieke verkoop blijft dalen. Ondanks uitbreidingen van het e-commerceplatform en partnerships met uitgevers leveren deze inspanningen nog geen merkbare groei op. De omzet uit hardware en accessoires daalde met ongeveer 12% in het kwartaal.

Campbell’s handhaaft outlook voor 2026.

- De soep- en sauzenproducent boekte in het eerste kwartaal een omzetdaling van 3% tot 2,7 miljard dollar, met een autonome krimp van 1%. De aangepaste winst per aandeel daalde van 0,89 naar 0,77 dollar, terwijl de brutomarge terugviel naar 29,9% door inflatie en importheffingen. Het bedrijf handhaaft de outlook voor boekjaar 2026, met een verwachte aangepaste winst per aandeel van 2,40 tot 2,55 dollar tegenover 2,91 vorig jaar. Daarnaast neemt Campbell’s een belang van 49% in La Regina voor 286 miljoen dollar om de groei van Rao’s pastasauzen te stimuleren.

Walmart opent eerste DC-snelladerlocatie.

- De Amerikaanse retailgigant heeft een belangrijke mijlpaal bereikt met de opening van zijn eerste DC-snelladerlocatie in Florida, waarmee het totaal op 13 locaties in de VS komt. Het station in Lakeland beschikt over acht laadpunten, met een tarief van 0,46 dollar per kilowattuur, en betalingen verlopen via de Walmart-app. Walmart wil tegen 2030 duizenden laadpunten installeren en breidt zijn netwerk verder uit in staten zoals Texas, Arizona en Arkansas, met Georgia als volgende markt. Deze uitrol bevordert de adoptie van elektrische voertuigen door betrouwbare snellaadopties bij winkels te bieden, waardoor rijangst vermindert en de overstap naar schoner vervoer wordt versneld.

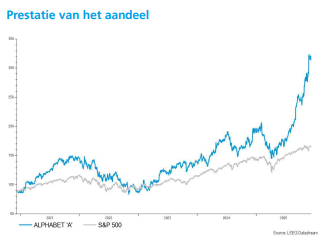

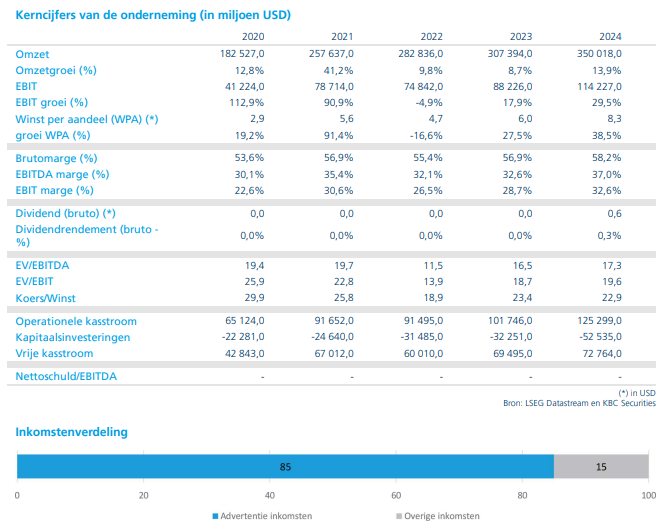

Alphabet transformeert van "AI-loser" naar "AI-koploper" met Gemini 3

Alphabet heeft zich dit jaar ontpopt van een vermeende AI-achterblijver tot een sterke speler in generatieve AI. Met de lancering van Gemini 3 zet het bedrijf een nieuwe standaard op het vlak van taalmodellen, vindt KBC Securities-analist Kurt Ruts.

Alphabet?

Alphabet is de overkoepelende holding die in het leven werd geroepen om Google af te zonderen van de avonturen buiten het traditionele speelveld van de zoekmachine. Google focust zich nog steeds op de ontwikkeling van software, recent ook in combinatie met eigen hardware, voor consumenten en bedrijven. Via de verkoop van advertenties is Google vandaag nog steeds dé omzet- en winstmotor voor Alphabet.

Van GPU naar TPU?

Begin dit jaar werd Alphabet nog door veel beleggers gezien als een AI-loser, maar die perceptie is volledig gekeerd. Met Gemini 3 introduceerde Alphabet een taalmodel dat op tal van benchmarks topscores haalt.

Opvallend is dat dit model grotendeels werd getraind met de zelf ontwikkelde TPU (Tensor Processing Unit). Deze chip is speciaal ontworpen voor matrixberekeningen en werkt efficiënter dan de GPU’s van Nvidia. Er gaan zelfs geruchten dat Alphabet deze TPU’s extern wil aanbieden. Zo zou Meta interesse tonen om TPU’s te huren of kopen voor gebruik in zijn datacenters. Dat kan een nieuwe inkomstenbron betekenen voor Alphabet.

Strategische positie en concurrentievoordeel

Volgens Kurt Ruts kan Alphabet worden gezien als een combinatie van OpenAI en Microsoft, met een vleugje Nvidia erbij. Het grote competitieve voordeel ligt in de enorme hoeveelheid data die Alphabet kan inzetten om AI-modellen te trainen.

Naast zoekdata beschikt Google over gegevens uit Chrome, Android en YouTube, wat hen een ongeëvenaarde dataset oplevert.

Ook op het vlak van distributie heeft Alphabet een sterke troef: Gemini kan worden geïntegreerd in 7 producten met meer dan 2 miljard gebruikers en 15 producten met meer dan 500 miljoen gebruikers.

KBC Securities over Alphabet

Het aandeel Alphabet is door de recente koersstijging niet langer een koopje. Het noteert nu ongeveer even duur als andere grote techbedrijven. Volgens Ruts is dit echter gerechtvaardigd gezien de sterke positie en toekomstperspectieven van Alphabet. Kurt handhaaft zijn positieve visie op Alphabet. De aanbeveling blijft een "Kopen". Het koersdoel wordt verhoogd van 325 dollar naar 365 dollar. Eind oktober had Kurt het koersdoel voor Alphabet als eens stevig opgetrokken.

Europees aandelennieuws

Shell verwerpt fraudeclaims en beschuldigt Venture Global van schending van arbitragevertrouwelijkheid

- Venture Global, de Amerikaanse LNG-producent, heeft in een juridische reactie beschuldigingen van fraude door Shell verworpen en Shell beticht van schending van arbitragevertrouwelijkheid. Het geschil draait om niet-geleverde LNG-ladingen onder langetermijncontracten, terwijl Venture Global op de spotmarkt verkocht tijdens stijgende prijzen na de Russische invasie van Oekraïne.

Frasers Group verpandt aandelen ter waarde van 670 miljoen pond voor lening bij HSBC

- De Britse sport- en modewinkelketen heeft ongeveer 670 miljoen pond aan aandelen als onderpand gegeven voor een lening bij HSBC. De holding MASH Beta Limited, die het grootste deel van het aandelenkapitaal bezit, verpandde circa 103,6 miljoen gewone aandelen, terwijl het aandeel Frasers daalde met 1,3% tot 646,5 pence. Het bedrijf, met merken zoals Sports Direct, House of Fraser en Flannels, bevestigde eerder deze maand zijn winstprognose voor het volledige jaar.

BMW benoemt Milan Nedeljkovic tot nieuwe CEO als opvolger van Oliver Zipse

- De Duitse autofabrikant benoemt Milan Nedeljkovic, een 30-jarige veteraan binnen het bedrijf, tot nieuwe CEO als opvolger van Oliver Zipse. Nedeljkovic, een van de architecten van de “Neue Klasse”-elektrische modellen, neemt op 14 mei het roer over en moet BMW door uitdagingen zoals Amerikaanse tarieven, Chinese concurrentie en Tesla loodsen.

TUI rapporteert recordjaarresultaten en introduceert nieuw dividendbeleid

- De Duitse reisgroep rapporteert sterke jaarcijfers voor 2025 met een omzetstijging van 4,4% tot 24,2 miljard euro en een record aangepast EBIT van 1,46 miljard euro (+12,6%). Het segment Holiday Experiences (Hotels & Resorts, Cruises en TUI Musement) behaalde een EBIT van 1,31 miljard euro, terwijl de nettoschuld met bijna 20% daalde tot 1,3 miljard euro. TUI introduceert een nieuw dividendbeleid met een startdividend van 0,10 euro per aandeel voor 2025 en vanaf 2026 een uitkering van 10-20% van de aangepaste winst per aandeel.

FirstGroup wint contract van 3 miljard pond voor exploitatie Londense Overground

- De Britse vervoersmaatschappij is geselecteerd als voorkeursoperator voor het Londense Overground-netwerk in een contract ter waarde van ongeveer 3 miljard pond (3,99 miljard dollar) voor een initiële looptijd van acht jaar.

Berkeley Group verhoogt winst en bevestigt strategie “Berkeley 2035” voor kapitaalallocatie

- De Britse vastgoedontwikkelaar rapporteert een winst vóór belasting van 254 miljoen pond voor de eerste zes maanden tot 31 oktober 2025, met een nettokaspositie van 342 miljoen pond na 132 miljoen pond aan aandeleninkoop. De nettovermogenswaarde per aandeel steeg 5% tot 37,63 pond, terwijl het bedrijf op koers blijft om de jaarprognose van 450 miljoen pond winst vóór belasting te halen en een vergelijkbaar niveau in 2027. Berkeley benadrukt zijn 10-jarige strategie “Berkeley 2035”, gericht op kapitaalallocatie tussen kernactiviteiten, Build-to-Rent-investeringen en aandeelhoudersrendementen via buy-backs en dividenden.

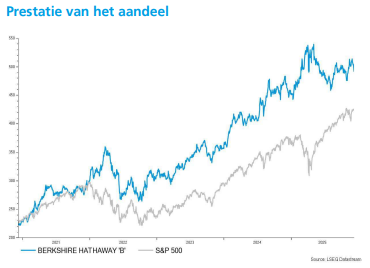

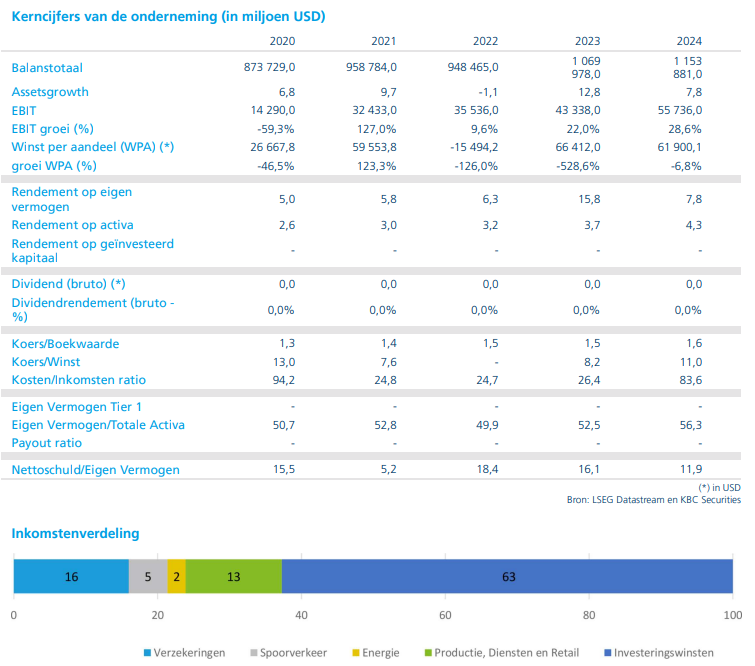

Wijzigen aan top van Berkshire Hathaway zorgen voor onrust

Berkshire Hathaway?

Berkshire Hathaway is een gediversifieerd conglomeraat onder leiding van Warren Buffett en zijn adjuncten (Greg Abel, Ajit Jain). Buffett wordt door velen beschouwd als de beste belegger aller tijden omwille van zijn uitzonderlijk hoge beursrendementen. Zelf heeft hij meer dan 35% van de aandelen van Berkshire in handen. Indien je in Berkshire investeert, investeer je indirect in zowel beursgenoteerde als niet-beursgenoteerde Amerikaanse bedrijven.

Belangrijke wijzigingen bij Berkshire Hathaway

Deze week raakte bekend dat Tod Combs, één van Berkshire’s belangrijkste portfoliomanagers en CEO van GEICO, het bedrijf verlaat. Combs maakt de overstap naar JPMorgan, waar hij rechtstreeks onder Jamie Dimon zal werken. Hij zal daar meewerken aan een ambitieus plan om 1500 miljard dollar in de Amerikaanse economie te investeren.

Combs was sinds 2010 actief bij Berkshire en stond bekend als een mogelijke opvolger van Warren Buffett. Voor zijn tijd bij Berkshire beheerde hij een succesvol hefboomfonds, Castle Point, dat zich richtte op aandelen in de financiële sector. Zijn vertrek is opvallend, gezien zijn prominente rol en lange staat van dienst. Nancy Pierce, die al vier decennia bij GEICO werkt, neemt zijn functie over.

Naast het vertrek van Combs kondigde Marc Hamburg, CFO van Berkshire, aan dat hij in 2027 met pensioen gaat. Hamburg werkt sinds 1987 voor Berkshire en zal worden opgevolgd door Charles Chang, de huidige CFO van Berkshire Hathaway Energy.

Verder werd bekend dat Michael O’Sullivan de nieuwe hoofd van de juridische dienst wordt. Hij komt over van Snap en werkte eerder samen met Charlie Munger bij advocatenkantoor Munger, Tolles & Olson.

Ter herinnering: vanaf 1 januari zet Warren Buffett een stap opzij en neemt Greg Abel de leiding over Berkshire.

Het aandeel reageerde negatief op deze reeks aankondigingen.

KBC Securities over Berkshire Hathaway

Volgens Benjamin Wolff is het moeilijk om de precieze impact van het vertrek van Combs in te schatten. Berkshire maakt nooit bekend wie welke beslissingen neemt binnen het investeringsproces. Het lijkt erop dat Combs zijn keuze op korte termijn heeft gemaakt, mogelijk ingegeven door JPMorgan’s recente miljardenplan. Dat doet vermoeden dat zijn vertrek niet kadert in het langetermijnopvolgingsplan van Buffett.

Benjamin sluit niet uit dat er enige wrok speelde bij Combs, omdat hij naast het voorzitterschap van Berkshire greep.

KBC Securities-analist Benjamin blijft bij zijn huidige visie op Berkshire Hathaway. De aanbeveling blijft "Houden" met een koersdoel van 480 dollar.

Mee met de markt: “Wachten op Powell”

- Europese aandelen (-0,1%) maakten gisteren alweer een pas op de plaats, waarbij winst voor de banken (+0,6%), verzekeraars (+1,2%) en consumptiegoederen (+0,2%) geflankeerd werd door rode cijfers in alle andere sectoren (gezondheidssector -0,7%, IT -0,4% en discretionaire consumptiegoederen -0,6%). Industrials moesten kiezen tussen grote verliezer Thyssenkrupp (-9,5% na een winstwaarschuwing voor 2026) en winst voor de defensiebedrijven, want die profiteerden van berichten dat Duitse parlementariërs een recordorder van 52 miljard euro zullen goedkeuren. Rheinmetall, RENK en Hensoldt stegen 4% tot 6%. Hernieuwbare energiebedrijven zoals Nordex, SMA Solar, Vestas en Ørsted stegen 2% tot 3% nadat een Amerikaanse rechter een verbod op nieuwe windprojecten verwierp.

- Ook op Wall Street was er weinig animo, met een S&P500 die -0,1% lager afklokte en een Nasdaq op 0,4% verlies. Op sectorniveau leverde dat wél meer winnaars (bijvoorbeeld energie +0,7% en consumptiegoederen +0,4%) dan verliezers (zoals industrials -0,7% en gezondheidssector -1%).

- Op de Aziatische beurzen wonnen Sri Lanka (+1,7%) en Taiwan (+0,8%) dankzij de aanhoudende AI-gerelateerde vraag en sterke TSMC-flows. Japan (+0,08%) en India (+0,07%) namen een snipperdag, terwijl Vietnam (−1,3%), China (−0,6%) en Zuid-Korea (−0,4%) lager werden gezet door economische onzekerheid en zwakke exportdata. Het sentiment blijft er dus fragiel door tegenstrijdige signalen uit China, via teleurstellende handelscijfers en vastgoedstress, terwijl een zwakkere Koreaanse export en chipcyclus op het gemoed van Zuid-Korea woog.

- Maar zoals gezegd was dat allemaal een maat voor niets, in afwachting van de beleidsvergadering van de Amerikaanse Federal Reserve. Een renteverlaging van 25 basispunten is vrijwel ingeprijsd, maar beleggers letten op dissidenten, de toon van topman Jerome Powell én diens economische projecties. Maar er zijn vooral ook zorgen over hoe de Fed zich op middellange termijn zal opstellen, zeker nu Kevin Hassett – favoriet voor de rol van Fed-voorzitter – pleit voor verdere renteverlagingen.

- Het “Wachten op Powell” werd opgeleukt door het nieuws dat de VS Nvidia toestaat om zijn op één na beste chips naar China te exporteren. Leuk, ook al wil de Amerikaanse overheid 25% van de opbrengst naar zich toe trekken. En volgens Trump gaf ene Xi Yinping zijn toestemming voor dat plan, maar diezelfde Xi riposteerde meteen met een importbeperking op diezelfde chips. Ja, hoor, het zijn dikke vrienden, die twee, en de handelsoorlog is niet langer van tel.

- Op de obligatiemarkten hield de spanningsboon stand, zij het in mindere mate en ondanks de wereldwijde verkoopgolf van de voorbije dagen er tot stilstand kwam. Gisteren behield de centrale bank van Australië zoals verwacht de beleidsrente stabiel, maar zette wel het licht op rood voor een verdere versoepeling. De Australische dollar steeg ei zo na tot het hoogste niveau in drie maanden. Dichter bij huis bleef het rustiger, bijvoorbeeld omdat de euro gebetonneerd bleef op 1,1630 tegenover de Amerikaanse dollar. De Duitse 10-jaarsrente stabiliseerde op 2,85%, terwijl de Amerikaanse 10-jaarsrente dat deed op 4,16%. Wat verder verzwakte de Japanse yen ietwat tot 156,27 per dollar.

- Afsluiten doen we met het Amerikaanse KMO-vertrouwen. De NFIB Small Business Optimism Index steeg in november 2025 naar 99 punten, de hoogste stand in 3 maanden en iets beter dan de verhoopte 98,4 punten. Het aantal bedrijven dat hogere reële verkoopvolumes verwacht, steeg met 9 punten naar netto 15%, waarbij 21% van de bedrijven de arbeidskwaliteit als hun belangrijkste probleem aanstipte. Op de vraag om de algemene gezondheid van hun bedrijf te evalueren, gaf 11% aan dat deze uitstekend was (een daling van 1 punt) en 53% goed (een stijging van 2 punten).

- Ondertussen steeg het percentage van de bedrijven dat de verkoopprijzen verhoogt met 13 punten tot 34%, het hoogste peil sinds maart 2023. Hoezo inflatie is dood? Maar goed, het optimisme is toegenomen, ook al blijft er nog wat frustratie door het gebrek aan gekwalificeerde werknemers.

- Natuurlijk kijken we vandaag allemaal uit naar het rentebesluit van de Federal Reserve, die de beleidsrente naar alle verwachting 25 basispunten lager zal zetten. Belangrijk is ook de mate waarin de verschillende directeurs het niet met elkaar eens zijn, én de FOMC-prognoses voor de komende jaren.

- Ook Canada komt aandraven met een rentebesluit, terwijl de rest van de wereld inflatiedata laat aanrukken: Japan geeft een update van de producentenprijsindex voor november, China geeft zijn producenten- en consumentenprijsindex vrij en Noorwegen de consumentenprijsindex en de kerninflatie. In Italië kijken we naar de industriële productie, terwijl het Zweedse BBP-cijfer een speech van ECB-voorzitster Lagarde voorafgaat.

- Gelukkig zijn er niet geweldig veel bedrijfsresultaten komen er vandaag van Adobe, Berkeley Group, Exmar, Hello Group, OCI, Oracle, Synopsys en TUI. Wat is het fijn, om beurswatcher te zijn.

Beursnieuws België en Nederland

Ageas plaatst succesvol 450 miljoen euro aan Tier 1 Notes.

- De Belgische verzekeringsgroep heeft met succes 450 miljoen euro aan Tier 1 Notes geplaatst. De uitgifte, meer dan vijf keer overtekend, biedt een vaste jaarlijkse coupon van 5,875% en kwalificeert als restricted Tier 1-kapitaal onder Solvency II, met verwachte BBB+-rating door S&P en Fitch. De opbrengst zal worden gebruikt voor algemene bedrijfsdoeleinden en optimalisatie van de kapitaalstructuur.

CFE bevestigt schikking met Befimmo rond ZIN IN NO(O)RD-project.

- De Belgische bouw- en vastgoedgroep bevestigt een transactie met Befimmo rond schikkingen en claims voor het ZIN IN NO(O)RD-project, met een gunstig effect op het nettoresultaat en de netto financiële schuld in 2025. In de trading update van november meldde CFE over de eerste negen maanden van 2025 een omzet van 768,7 miljoen euro en een geconsolideerde orderboek van 1,65 miljard euro, stabiel jaar-op-jaar. Het orderboek van Multitechnics steeg 25%, terwijl dat van Construction & Renovation 5% daalde. De onderneming herhaalde haar verwachting voor een nettowinst in 2025 vergelijkbaar met 2024, gesteund door een historisch lage nettoschuld en aantrekkelijke waardering. Geen impact op de “Kopen”-aanbeveling en koersdoel van 15 euro.

a.s.r. meldt vertrek van Lard Friese uit Raad van Commissarissen.

- De Nederlandse verzekeringsgroep meldt dat Lard Friese aftreedt uit de Raad van Commissarissen om zich volledig te concentreren op zijn rol bij Aegon Ltd. Friese was sinds juli 2023 lid van de raad, na de overname van Aegon Nederland door a.s.r., en zal worden opgevolgd door een kandidaat die Aegon Ltd mag voordragen tot juli 2028. De integratie van Aegon Nederland in a.s.r. verloopt volgens beide partijen succesvol en nadert voltooiing.

Melexis kondigt nieuw aandeleninkoopprogramma van 50 miljoen euro aan.

- De Belgische chipproducent kondigt een nieuw inkoopprogramma van eigen aandelen aan voor maximaal 850.000 aandelen en een totaalbedrag van 50 miljoen euro. Het programma loopt van 11 december 2025 tot 10 december 2026. De ingekochte aandelen zullen worden aangehouden als eigen aandelen.

Aegon verhuist hoofdkantoor naar VS en wordt Transamerica Inc.

- De Nederlandse verzekeraar wil een leidende Amerikaanse levensverzekerings- en pensioengroep worden en verhuist zijn hoofdkantoor en juridische zetel naar de VS, waar het verdergaat als Transamerica Inc. De transitie moet op 1 januari 2028 afgerond zijn en Aegon onderzoekt strategische opties voor Aegon UK, waaronder verkoop. Het bedrijf verwacht herstructureringskosten van circa 350 miljoen euro en streeft tussen 2025 en 2027 naar een jaarlijkse groei van het operationele resultaat van ongeveer 5 procent, met een aandeleninkoopprogramma van 400 miljoen euro in 2026 en een dividendgroei van meer dan 5 procent per jaar. Aegon Asset Management focust op omzetgroei via derden en hogere efficiëntie, terwijl internationale activiteiten gericht blijven op winstgevende groei. KBCS heeft een “Houden”-aanbeveling en koersdoel van 7 euro.

Prosus ondersteunt kapitaalronde van Swiggy ter waarde van 1,1 miljard dollar.

- De Nederlandse investeringsmaatschappij meldt dat Swiggy, waarin Prosus een aanzienlijk belang heeft, een aandelenemissie heeft gelanceerd om tot 100 miljard Indiase roepies, omgerekend 1,1 miljard dollar, op te halen bij institutionele beleggers. De minimumprijs per aandeel is vastgesteld op 390,51 roepies. Deze stap volgt ruim een jaar na Swiggy’s beursdebuut in Mumbai, waarbij Prosus aandelen verkocht maar zijn strategische positie in het bedrijf behield. Daarnaast liet Prosus weten dat de beursgang van Meesho succesvol was. Prosus blijft na de beursgang voor 11,2% eigenaar van Meesho en ziet de Indische maaltijdbezorger als een belangrijke pijler in haar langetermijnstrategie om bedrijven te ondersteunen die de volgende golf van digitale handel in India vormgeven.

Argan sluit huurovereenkomst voor duurzaam distributiecentrum in Tournan-en-Brie.

- De Franse logistieke vastgoedontwikkelaar heeft een huurovereenkomst gesloten met Jung Logistique voor een nieuw distributiecentrum van 30.000 m² in Tournan-en-Brie (Seine-et-Marne). Het project, gelegen naast de bestaande site verhuurd aan BSH, omvat vier units van 7.200 m², directe aansluiting op de N4 en zal uitgerust zijn met het AutOnom-systeem, inclusief een zonne-installatie van 400 kWp en batterijopslag van 300 kWh, waardoor de CO₂-uitstoot onder 1 kg/m²/jaar blijft. Dankzij spoorverbindingen wordt ook laag-koolstoftransport mogelijk, wat Argan’s strategie van duurzame ontwikkeling en risicobeperking onderstreept. KBCS heeft een “Opbouwen”-aanbeveling en koersdoel van 90 euro.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 10/12/2025 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.