wo. 23 jul 2025

KPN?

Koninklijke KPN N.V. (KPN) is een aanbieder van telecommunicatie en informatie- en communicatietechnologie (ICT) gevestigd in Nederland. De segmenten van KPN zijn Consumer, Business, Wholesale en Network, Operations & IT. Het bedrijf biedt vaste en mobiele telefonie, vast en mobiel breedbandinternet en televisie aan particuliere consumenten. Aan zakelijke consumenten biedt het bedrijf internet- en mobiele telefoniediensten, evenals infrastructuur- en netwerkgerelateerde ICT-oplossingen, waaronder cloud hosting en Internet of Things (IoT)-connectiviteit. De onderneming levert haar diensten voornamelijk in Nederland.

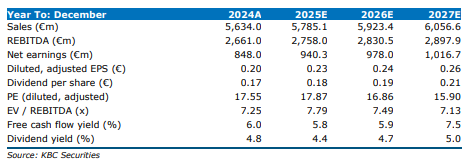

KPN heeft in het tweede kwartaal van 2025 sterke resultaten neergezet, met een hogere omzet en een stevige stijging van de aangepaste EBITDAal. De groei werd ondersteund door sterke prestaties in de zakelijke markt en een positieve impact van een IPR-claim. De outlook voor het volledige jaar werd opwaarts bijgesteld – aldus KBC Securities-analist Michiel Declercq.

Sterke groei in omzet en winstgevendheid

De groepsomzet steeg in het tweede kwartaal met 5,8% tot 1,472 miljard euro, waarbij ongeveer 2% van die groei toe te schrijven is aan een eenmalige meevaller uit intellectuele eigendomsrechten (IPR) ter waarde van circa 28 miljoen euro. Ook de bijdrage van Althio (+0,4%) droeg bij aan de stijging.

De aangepaste service-omzet groeide met 3,7% tot 1,339 miljard euro, wat boven de verwachtingen van zowel KBC Securities (1.325 miljoen euro) als de gemiddelde analistenverwachting (gav) (1,329 miljard euro) lag. De aangepaste EBITDAal steeg met 6,4% tot 670 miljoen euro, eveneens boven de verwachtingen (658 miljoen euro), mede dankzij een positieve impact van 9 miljoen euro uit IPR-claims en een extra bijdrage van Althio.

Sterke commerciële dynamiek in alle segmenten

De groei werd breed gedragen. In de consumentenmarkt steeg de service-omzet met 1,3% tot 698 miljoen euro. In de zakelijke markt was er een stijging van 5,7% tot 468 miljoen euro, met sterke prestaties in het MKB (+4,8%), LCE (+1,8%) en op maat gemaakte oplossingen (+18%). De wholesale-activiteiten lieten een stijging van 8,1% zien tot 171 miljoen euro.

Ook operationeel presteerde KPN sterk. In de consumentenmarkt werden 13.000 nieuwe breedbandklanten en 37.000 nieuwe mobiele klanten toegevoegd. In de zakelijke markt kwamen daar nog eens 3.000 breedband- en 22.000 mobiele klanten bij. Daarnaast werden 116.000 extra woningen aangesloten op glasvezel, waarmee de dekking nu op 66% staat.

Outlook opwaarts bijgesteld dankzij IPR-claim

De positieve impact van de IPR-claim zal zich ook in het derde kwartaal voortzetten, met een verwachte extra bijdrage van 16 miljoen euro aan de aangepaste EBITDAal. In totaal zal de IPR-impact in 2025 naar verwachting 45 miljoen euro aan royalty-inkomsten en 25 miljoen euro aan EBITDAal bijdragen.

Daarom verhoogt KPN zijn outlook voor de aangepaste EBITDAal in 2025 van meer dan 2,6 miljard euro naar meer dan 2,63 miljard euro. Ook de vrije kasstroomverwachting wordt verhoogd van 920 miljoen euro naar meer dan 940 miljoen euro.

KBC Securities over KPN

KBC Securities-analist noemt de kwartaalresultaten van KPN solide, met een aangepaste EBITDAal van 670 miljoen euro die duidelijk boven de verwachting van 658 miljoen euro uitkwam. Hij wijst er wel op dat deze meevaller grotendeels te danken is aan een eenmalige IPR-claim van 9 miljoen euro, die ook in het derde kwartaal nog 16 miljoen euro zal bijdragen. De totale impact van 25 miljoen euro op jaarbasis is de belangrijkste reden voor de opwaartse bijstelling van de outlook.

Ondanks deze tijdelijke rugwind blijft de onderliggende commerciële dynamiek sterk, met name dankzij lagere churn en het succes van het nieuwe Combivoordeel-aanbod. De lagere vrije kasstroom is volgens Noyens vooral het gevolg van timingverschillen in werkkapitaal en hogere belasting- en rentebetalingen.

Michiel handhaaft zijn houden-aanbeveling en koersdoel van 4,2 euro.