vr. 27 mrt 2026

België bovengemiddeld blootgesteld aan de oorlog in Iran

De energieschok riskeert zware economische gevolgen te hebben, maar dat niet alle Europese economieën even hard getroffen zullen worden is vanzelfsprekend. België lijkt relatief wel meer gevoelig te zijn voor de energieschok dan het Europese gemiddelde, terwijl de energieschok allicht de Belgische algemene inflatie sterker opdrijft dan het Europese gemiddeld. KBC verlaagt vandaag de reële bbp-groei voor 2026 van 1,1% naar 0,6%. Opnieuw vind je een artikel van Johan Van Gompel.

Wat staat er maandag op de beleggersagenda?

Maandag 30 maart 2026

- Bedrijfsresultaten

- Inventiva, Maat Pharma, Solutions 30, Maison Pomméry

- Ex-dividend

- Daikin Industries, Micron, Nissan, Ricoh, Sony, Svenska Cellulosa, SwissCom, Toyota Motor

- Macro-economie

- EU: Duitse CPI

- VS: Fed-voorzitter Powell spreekt

KBC Economics: "Iran-oorlog drijft Belgische inflatie naar 3,3%"

"KBC Economics gaat in zijn nieuwe vooruitzichten van uit dat de Belgische inflatie in 2026 gemiddeld 3,3% zal bedragen. Dat is 1,4 procentpunt meer dan wat we een maand eerder (februari-scenario) hadden vooropgesteld", zegt econoom Johan Van Gompel. "Voor de eurozone zien we de algemene inflatie voor 2026 nu op gemiddeld 2,7%, of 0,9 procentpunt meer dan vóór de start van het Midden-Oostenconflict (februari-scenario). Gegeven dat we er alsnog van uitgaan dat het conflict een tijdelijke schok betreft, zien we Belgische en eurozone-inflatie in 2027 terugvallen tot respectievelijk gemiddeld 1,7% en 1,9%."

"De mate waarin de energieprijsschok veroorzaakt door het Midden-Oostenconflict impact heeft op de algemene inflatie zal, zoals ook bij eerdere schokken, verschillen tussen de EU-landen. Die impact hangt enerzijds af van de mate waarin de hogere olie- en gasprijzen de energiecomponent in de inflatiebarometer (HICP) impacteren en anderzijds van het gewicht van die energie-inflatie in de HICP."

"Daarnaast spelen ook de prijsstijging van andere grondstoffen uit de regio, zoals die van aluminium, helium en kunstmest. Dat laatste dreigt de voedingsprijzen op te drijven. Helium is belangrijk voor de productie van microchips. Ten slotte spelen ook landenverschillen inzake mogelijke tweederonde-effecten (bijv. via stijgende lonen of de doorrekening van hogere olie- en gasprijzen in heel wat andere producten)."

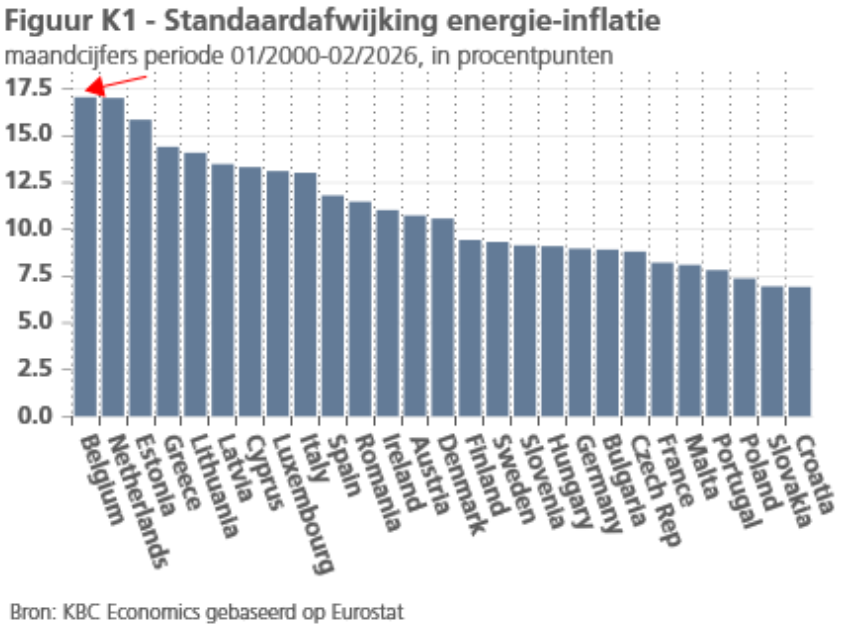

"De voorbije decennia waren de schommelingen inzake de energieprijsinflatie in België beduidend sterker dan gemiddeld in de EU. Dat was vooral zo bij eerdere periodes van energiecrisis, zoals die in 2022. Concreet was de volatiliteit van de energie-inflatie (gemeten door de standaardafwijking) tussen 2000 en 2025 in de EU nergens hoger dan in België (zie figuur K1). Dat zorgde ervoor dat ook de algemene HICP-inflatie veelal sterker reageerde op schommelingen in de energieprijzen. We kunnen ervan uitgaan dat dit ook ditmaal het geval zal zijn."

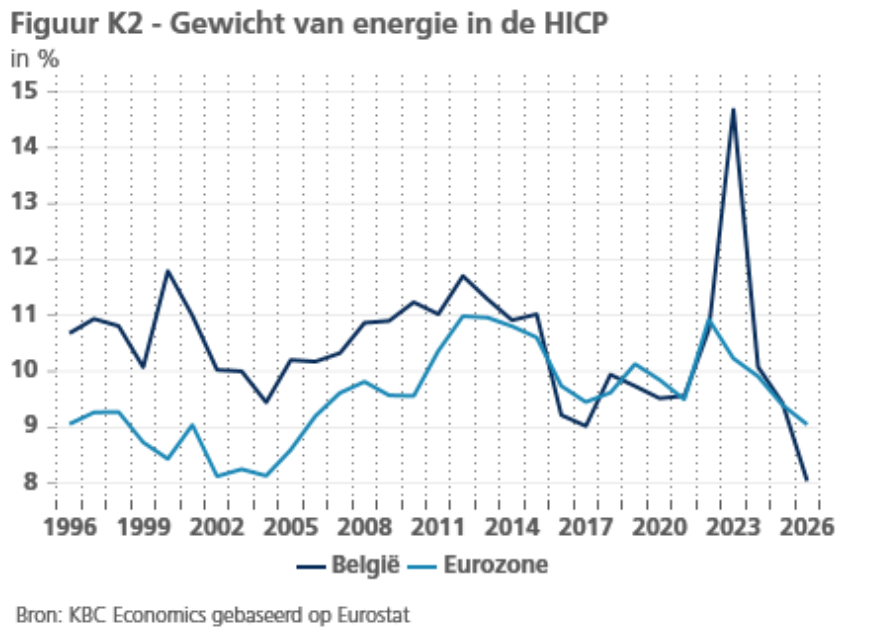

"De vertaling van de energie-inflatie in de algemene inflatie wordt evenwel 'verzacht' doordat het gewicht van energie in de totale HICP, dat in 2026 zal worden gehanteerd, behoorlijk is teruggevallen. De voorbije twee decennia lag dat gewicht in België meestal hoger dan dat van toepassing voor de hele eurozone. In 2026 ligt dat eronder en is het gewicht van energie in de HICP in België zelfs bij de lagere cijfers in de rij van EU-landen."

"Daar staat dan weer tegenover dat België kwetsbaarder is dan andere Europese landen voor tweederonde-effecten door het mechanisme van de automatische indexering. Dat maakt dat prijsstijgingen zich sneller dan in de meeste EU-landen in hogere lonen vertalen."

Vooruitblik op Amerika

Voor de bel

-

De futures op Wall Street wijzen op een vlakke tot licht afwachtende opening van de Amerikaanse aandelenmarkten. Op basis van die futures lijkt de beursdag zonder duidelijke richting te starten, terwijl Amerikaanse beleggers vooral gefocust blijven op mogelijke de-escalatie in het Midden-Oosten en de uitgestelde deadline voor mogelijke Amerikaanse aanvallen op de Iraanse energie-infrastructuur.

-

De Europese beurzen staan onder druk en noteren breed lager. Beleggers reageren voorzichtig omdat het conflict in het Midden-Oosten de inflatierisico’s opnieuw aanwakkert en de vooruitzichten voor de wereldwijde economische groei vertroebelt.

-

De Aziatische markten sloten gemengd. In Japan eindigde de Nikkei lager, terwijl Chinese aandelen hoger afsloten nadat sterke cijfers over industriële winsten het sentiment ondersteunden.

-

Op de grondstoffenmarkten stijgt de olieprijs licht, al blijft die op weg naar een weekverlies. Goud klimt eveneens, maar de aanhoudende inflatiezorgen en de verwachting van hogere wereldwijde rentes zetten edelmetalen structureel onder druk, terwijl de dollar aanstuurt op zijn sterkste maandprestatie in bijna een jaar en de rente op Amerikaanse tienjaarsobligaties verder oploopt.

Topnieuws

-

Een Amerikaanse rechter heeft voorlopig een streep gezet door het besluit van het Pentagon om AI-bedrijf Anthropic op een zwarte lijst te plaatsen, in een juridisch conflict over het gebruik van artificiële intelligentie op het slagveld.

-

Een private kredietfonds van Oaktree Capital Management kreeg in het eerste kwartaal te maken met een sterke toename van terugbetalingsverzoeken, zo blijkt uit een officiële melding.

-

Een mogelijke samenwerking tussen Pernod Ricard en Brown-Forman zet de invloed van de controlerende families onder druk, in een wereldwijde markt voor sterke dranken die afkoelt.

-

SMIC, de grootste chipmaker van China, zou chipproductietechnologie hebben geleverd aan het Iraanse leger, wat vragen oproept over de houding van Beijing in het conflict tussen de Verenigde Staten, Israël en Iran.

-

Netflix verhoogt de abonnementstarieven voor al zijn formules in de Verenigde Staten, terwijl het bedrijf inzet op nieuwe formats zoals videopodcasts en live sportevenementen.

Aandelen in de kijker

- Brown-Forman & Pernod Ricard: Pernod Ricard herstelt gedeeltelijk van een stevige koersdaling nadat het gesprekken bevestigt over een mogelijke samenwerking met Brown-Forman. Analisten zien strategische voordelen in een sector die onder druk staat door een afzwakkende vraag naar alcoholische dranken. Tegelijk waarschuwen sommige analisten dat de waardeverdeling bij een deal nadelig kan uitvallen voor Pernod Ricard. Ook blijft de beperkte omzetgroei een structureel probleem voor de sector.

- GlobalFoundries: GlobalFoundries spant rechtszaken aan tegen concurrent Tower Semiconductor wegens vermeende schending van elf patenten. Het bedrijf wil via gerechtelijke stappen en een procedure bij de Amerikaanse handelscommissie de invoer van bepaalde chips blokkeren. Tower Semiconductor verwerpt de aantijgingen en kondigt aan zich krachtig te verdedigen. De aandelen van beide bedrijven daalden sterker dan de brede markt.

- JPMorgan Chase: JPMorgan dient bij de Amerikaanse toezichthouder een aanvraag in voor een private kredietfonds met beperkte kwartaalaflossingen. Het fonds wil beleggers toelaten om elk kwartaal maximaal 7,5 procent van hun investering terug te vragen. De stap komt er nu de private kredietsector kampt met toenemende onrust over kredietkwaliteit en blootstelling aan de softwaresector. Die zorgen leiden tot een bredere golf van terugbetalingsverzoeken in de sector.

- Meta Platforms, Nvidia & Roblox: De drie bedrijven krijgen in Californië te maken met voorgestelde groepsvorderingen van een digitale artiest. Die beschuldigt hen ervan miljoenen 3D-modellen zonder toestemming te hebben gebruikt om generatieve AI-systemen te trainen. Volgens de klacht zijn deze modellen ingezet voor toepassingen in videogames, virtuele werelden en animatie. De aanklager vraagt een schadevergoeding van onbekende omvang.

- Netflix: Netflix verhoogt de prijzen van al zijn abonnementen in de Verenigde Staten. Het advertentie-ondersteunde abonnement stijgt naar 8,99 dollar per maand, terwijl het standaardabonnement 19,99 dollar kost. Ook het premiumabonnement en de prijs voor extra gebruikers gaan omhoog. Analisten verwachten dat de gemiddelde omzet per abonnee in Noord-Amerika hierdoor in 2026 met 6 procent stijgt.

- Novartis: Novartis neemt het Amerikaanse biotechbedrijf Excellergy over in een deal ter waarde van maximaal 2 miljard dollar. De overname versterkt de positie van Novartis in immunologie, met een focus op voedselallergieën. De transactie wordt afgerond in de tweede helft van 2026, onder voorbehoud van goedkeuringen. Eerder kondigde Novartis al een andere grote overname in oncologie aan.

- Rivian Automotive: De software-samenwerking tussen Volkswagen en Rivian bereikt een belangrijke mijlpaal na succesvolle wintertests. Daarmee komt Rivian dichter bij een volgende financieringsschijf binnen de overeenkomst. Het gezamenlijke platform vormt de basis voor toekomstige modellen van Volkswagen, Audi en Scout. De samenwerking moet de problemen bij Volkswagens eigen softwaredochter Cariad helpen opvangen.

- Super Micro Computer: Chinese universiteiten, waaronder instellingen met banden met het leger, kopen servers van Super Micro met beperkte AI-chips. Die aankopen gebeuren ondanks strengere Amerikaanse exportbeperkingen. De transacties kunnen de bezorgdheid van Amerikaanse beleidsmakers verder aanwakkeren. Super Micro geeft geen commentaar op de vaststellingen.

- Unilever: Unilever en het afgesplitste Magnum-ijsbedrijf worden aangeklaagd wegens laster door een voormalig voorzitter van de onafhankelijke raad van Ben & Jerry’s. De aanklager stelt dat zij in diskrediet werd gebracht vanwege haar standpunten over Palestijnse rechten. De zaak kadert in een langdurig conflict over de autonomie en sociale missie van het ijsmerk. Ze eist een schadevergoeding van onbekende omvang.

- United Airlines Holdings: De Amerikaanse luchtvaartautoriteit onderzoekt een bijna-botsing tussen een toestel van United Airlines en een militaire helikopter in Californië. De vliegtuigen bevonden zich op korte afstand van elkaar tijdens de landing. Het toestel landde veilig met 162 passagiers aan boord. Het incident voedt de discussie over veiligheidsregels rond militaire vluchten nabij grote luchthavens.

- Venture Global: Venture Global bereikt een akkoord met het Italiaanse Edison om een langdurig arbitragegeschil over LNG-leveringen te schikken. De overeenkomst wordt tegen eind juni 2026 formeel afgerond. Venture Global zal extra LNG-ladingen leveren aan Edison, bovenop het bestaande contract. De eerste levering staat gepland voor mei 2026.

Aanbevelingen

-

Cintas: Jefferies verlaagt het koersdoel naar 200 dollar, tegenover 210 dollar, vanwege zwakkere winstmarges ondanks sterke organische omzetgroei.

-

Venture Global: JPMorgan verhoogt het koersdoel naar 19 dollar, van 11 dollar, op basis van aangepaste grondstoffenprijzen, nieuwe contracten en recente bedrijfsinformatie.

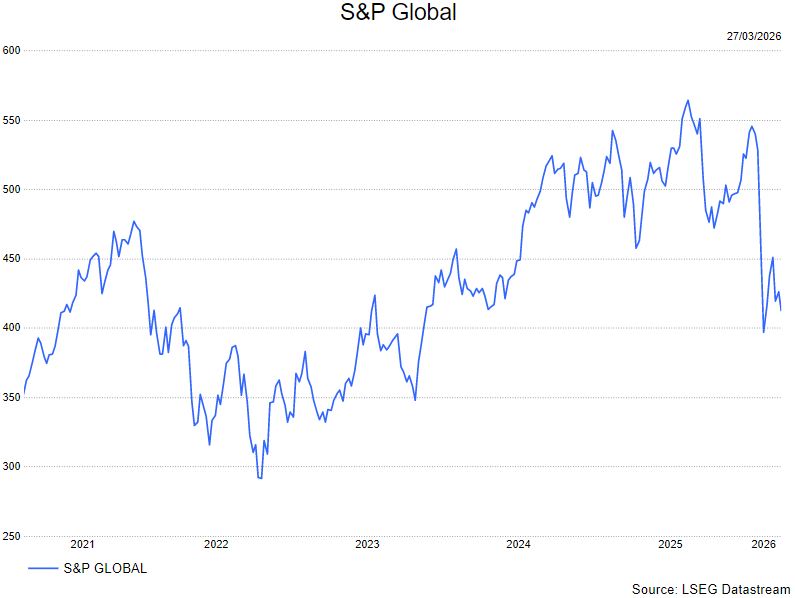

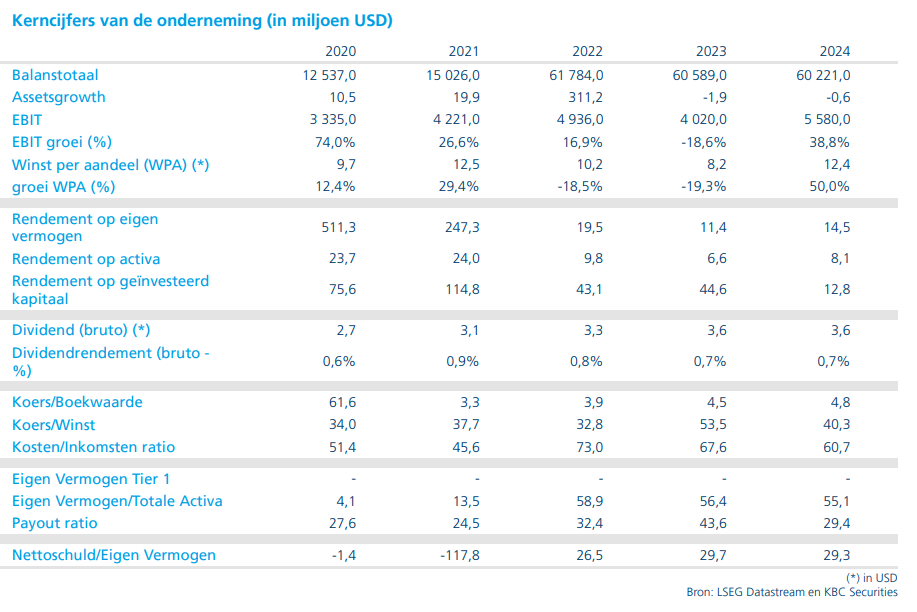

S&P Global combineert sterke divisieresultaten met voorzichtige vooruitblik

S&P Global leverde in het vierde kwartaal van 2025 resultaten af die grotendeels in lijn lagen met de marktverwachtingen, maar stelde met zijn vooruitzichten voor 2026 teleur. Sterke prestaties in Ratings en Indices werden deels gecompenseerd door margedruk bij Market Intelligence. Dat zegt KBC Securities‑analist Guglielmo Filangieri, die ondanks de voorzichtige guidance de waardering aantrekkelijk vindt en het aandeel opnieuw positief beoordeelt.

S&P Global?

S&P Global is het grootste ratingagentschap ter wereld. Daarnaast is het ook één van de belangrijkste globale data-leveranciers en herbergt het de S&P Dow Jones indices. Een ratingagentschap is een gespecialiseerde instelling die de kredietwaardigheid van bedrijven, overheden of financiële producten beoordeelt. Die beoordeling wordt uitgedrukt in een rating (zoals AAA, BBB, enz.), die aangeeft hoe groot het risico is dat de uitgever zijn schulden niet kan terugbetalen. Een hoge rating (zoals AAA) betekent dat het risico op wanbetaling laag is. Een lage rating (zoals BB of lager) wijst op een hoger risico.

Resultaten vierde kwartaal grotendeels conform verwachtingen

De kwartaalresultaten van S&P Global over het vierde kwartaal van 2025 lagen globaal in lijn met de consensus. De winst per aandeel bleef wel 0,02 tot 0,03 dollar onder de verwachtingen, vooral door timingverschillen in kosten en verhoogde investeringen. Die drukte woog voornamelijk op de marges binnen de divisie Market Intelligence.

De groepsomzet steeg in het vierde kwartaal met 9 procent tot 3,916 miljard dollar. De Ratings‑divisie liet een omzetgroei van 12 procent optekenen, waarbij de transactie‑inkomsten eveneens met 12 procent toenamen. Die groei werd vooral ondersteund door een sterke uitgifte van investment‑grade obligaties. Ook de Indices‑activiteiten leverden een solide bijdrage aan de groepsresultaten.

Market Intelligence blijft aandachtspunt

Volgens Guglielmo blijft Market Intelligence de divisie die het nauwst wordt opgevolgd door de markt. Deze activiteit vertegenwoordigt ongeveer 32 procent van de verwachte groepsomzet in 2025. De divisie kampt met tragere organische groei en margedruk, mede doordat investeringen naar voren werden gehaald in het vierde kwartaal van 2025.

Die dynamiek woog ook op de vooruitzichten voor 2026. Het management gaf een winstverwachting af die onder de marktconsensus ligt, wat deels te verklaren is door een zwakker momentum in de bredere softwaresector. Dat voorzichtige signaal zorgde voor een gemengde ontvangst van de resultaten bij beleggers.

Voorzichtige vooruitblik voor 2026

De vooruitzichten voor 2026 vielen lager uit dan verwacht, vooral op het vlak van marges. Volgens Guglielmo weerspiegelt dat een conservatieve houding van het management, zowel voor Ratings als voor Market Intelligence. Bij Ratings wordt rekening gehouden met een normalisatie van de obligatie‑uitgifte, terwijl bij Market Intelligence eerst herstel van de marges nodig is na de verhoogde investeringen.

Waardering blijft aantrekkelijk tegenover sectorgenoten

Op basis van de verwachte winst voor de komende twaalf maanden noteert S&P Global tegen een koers‑winstverhouding van ongeveer 20 tot 21 keer, wat een duidelijke korting is tegenover sectorgenoot Moody’s, dat rond 25 keer de verwachte winst noteert. Die korting weerspiegelt volgens Guglielmo zowel de voorzichtige margeverwachtingen voor 2026 als de zwakkere perceptie rond Market Intelligence.

Hij benadrukt echter dat de recente verkoopgolf in de softwaresector slechts gedeeltelijk gerechtvaardigd is voor S&P Global. Dankzij zijn unieke en moeilijk te repliceren data‑assets ziet hij het bedrijf eerder als een infrastructuur‑achtige dataleverancier, waarvan de producten cruciale input vormen voor de verdere ontwikkeling van artificiële intelligentie, eerder dan als een klassieke discretionaire softwareleverancier.

Op de huidige niveaus noteert S&P Global onder zijn historische bandbreedte van forward multiples. Dat creëert volgens Guglielmo ruimte voor een herwaardering zodra de activiteit in Ratings normaliseert en de marges bij Market Intelligence herstellen.

KBC Securities over S&P Global

Volgens de KBC Securities‑analist tonen de resultaten van S&P Global een solide onderliggende prestatie, met duidelijke sterktes in Ratings en Indices, maar ook tijdelijke drukpunten bij Market Intelligence. De voorzichtige vooruitzichten voor 2026 verklaren de recente koerszwakte, maar veranderen volgens hem niets aan de sterke strategische positie van het bedrijf als essentiële dataleverancier.

Tegen de huidige waardering ziet KBC Securities opnieuw opwaarts potentieel en verhoogt het de aanbeveling naar kopen, met een koersdoel van 490 dollar.

Allianz boekt recordresultaten en kondigt nieuw aandeleninkoopprogramma aan

Allianz heeft in 2025 sterke resultaten neergezet met een record operationele winst, brede groei over alle activiteiten en een verdere versterking van de kapitaalpositie. Vooral de schadeverzekeringsactiviteiten droegen bij aan de winstgroei, terwijl ook de winst per aandeel en het rendement op eigen vermogen duidelijk toenamen. Dat stelt KBC Securities‑analist Guglielmo Filangieri, die de resultaten van de Duitse verzekeringsgroep analyseerde.

Allianz?

Allianz is een verzekeraar met wereldwijd vertakte activiteiten. Het bedrijf is actief in schade-, levens- en ziektezorgverzekeringen. In Duitsland is het marktleider. Allianz heeft wereldwijd een stevige positie in schade- en levensverzekeringen. Daarnaast is Allianz ook actief in beleggingsproducten onder meer via zijn vermogensbeheerder Pimco.

Recordprestaties over 2025

Allianz kan terugblikken op een bijzonder sterk boekjaar 2025. De bedrijfsomzet nam met 8,1 procent toe tot 186,9 miljard euro, gedragen door een brede groei over alle segmenten. De operationele winst bereikte een absoluut record van 17,4 miljard euro, een stijging met 8,4 procent op jaarbasis. Volgens Guglielmo werd die prestatie in hoofdzaak ondersteund door de sterke prestaties binnen Property‑Casualty, waar zowel prijsdiscipline als onderliggende winstgevendheid bijdroegen aan het resultaat.

De kernnettowinst toerekenbaar aan de aandeelhouders steeg met 10,9 procent tot 11,1 miljard euro. Tegelijk nam de kernwinst per aandeel toe met 12,5 procent tot 28,61 euro. Het rendement op eigen vermogen kwam uit op een bijzonder hoog niveau van 18,1 procent, wat volgens de analist wijst op een sterke operationele efficiëntie en winstgevendheid over de verschillende activiteiten heen.

Solide kapitaalpositie verder versterkt

Ook op het vlak van kapitaalpositie zette Allianz verdere stappen vooruit. De Solvency II‑ratio steeg met 10 procentpunten tot 218 procent. Die verbetering werd gedragen door een sterke interne kapitaalgeneratie, wat de financiële flexibiliteit van de groep verder vergroot. Volgens Guglielmo onderstreept dit de robuustheid van het bedrijfsmodel en de capaciteit van Allianz om zowel aandeelhouders te vergoeden als toekomstige groei te ondersteunen.

Sterk vierde kwartaal bevestigt momentum

In het vierde kwartaal van 2025 bleef Allianz op koers. De bedrijfsomzet nam in die periode met 6,5 procent toe, terwijl de operationele winst steeg met 3 procent tot 4,3 miljard euro. De kernnettowinst voor aandeelhouders kwam uit op 2,7 miljard euro, een stijging met 12,2 procent. Die winstgroei werd ondersteund door zowel betere operationele prestaties als gunstige niet‑operationele resultaten.

Volgens de analist bevestigen deze cijfers dat het positieve momentum zich ook richting het jaareinde heeft doorgezet, ondanks een uitdagende macro‑economische en geopolitieke context.

Vooruitzichten voor 2026

Voor 2026 mikt Allianz op een operationele winst van 17,4 miljard euro, met een bandbreedte van plus of min 1 miljard euro. Daarnaast stelt de groep een dividend van 17,10 euro per aandeel voor, wat neerkomt op een stijging van 11 procent tegenover het voorgaande jaar. Allianz kondigde ook een nieuw aandeleninkoopprogramma aan ter waarde van maximaal 2,5 miljard euro, dat in 2026 zal worden uitgevoerd.

Volgens Guglielmo onderstreept deze combinatie van dividendgroei en aandeleninkoop de sterke kapitaalpositie en de focus van de groep op aandeelhoudersvergoedingen.

Waarderingskader

Voor de waardering van het aandeel hanteert KBC Securities verschillende methodes. Guglielmo baseert zich onder meer op een dividend discount model, waarbij wordt uitgegaan van een totale uitkeringsratio van minstens 75 procent. Daarnaast wordt een excess return‑benadering toegepast, gebaseerd op een duurzaam rendement op eigen vermogen van 17 procent tegenover een kapitaalkost van 9 procent. Tot slot wordt ook een koers‑winstvergelijking gebruikt als aanvullende controle.

KBC Securities over Allianz

Guglielmo positief over de operationele prestaties en de kapitaalsterkte van Allianz, maar wijst ook op blijvende risico’s. Volgens hem blijft de blootstelling aan private credit, onder meer via PIMCO, een aandachtspunt, net als de aanhoudende geopolitieke spanningen rond Iran. Op basis van de bijgewerkte waardering verhoogt de KBC Securities-analist het koersdoel voor Allianz van 350 euro naar 380 euro, terwijl de houden‑aanbeveling behouden blijft.

Insidertransacties op de Belgische beurs (week van 23 t.e.m. 27 maart 2026)

Insidertransacties zijn transacties in aandelen, obligaties, opties, warrants of andere financiële instrumenten van een beursgenoteerde vennootschap die worden uitgevoerd door:

- leden van de raad van bestuur of directie;

- andere leidinggevenden;

- personen die nauw met hen verbonden zijn.

De gegevens in dit overzicht zijn afkomstig van de Autoriteit voor Financiële Diensten en Markten (FSMA), de Belgische toezichthouder op de financiële sector.

Deze transacties moeten worden gemeld zodra de jaardrempel van 20.000 euro aan transacties is overschreden. De FSMA publiceert elke nieuwe transactie binnen drie werkdagen na uitvoering op de officiële website voor insidertransacties. Hieronder vind je de insidertransacties van afgelopen week.

| Bedrijf | Wie? | Transactiedatum | Type | Aantal | Prijs (€) | Totaal (€) |

|---|---|---|---|---|---|---|

| BEKAERT | SUN Chao | 04/03/2026 | Aankoop (verloningsbeleid) | 2.384 | 0,00 | 0,00 |

| AVH | Herremans An | 06/03/2026 | Aankoop (opties/warrants – verloningsbeleid) | 9.000 | 0,00 | 0,00 |

| CHOICE | Vandormael Philip | 14/10/2025 | Verkoop | 26.221 | 0,25 | 6.555,25 |

| CHOICE | Vandormael Philip | 15/10/2025 | Verkoop | 379 | 0,25 | 94,75 |

| D'IETEREN GROUP | de Traux de Wardin Claire | 09/09/2025 | Aankoop | 61 | 164,59 | 10.039,81 |

| DEME | Casier Hans | 15/03/2026 | Aankoop (opties/warrants – verloningsbeleid) | 1.022 | 0,00 | 0,00 |

| BEKAERT | Eyskens Louis Philip | 16/03/2026 | Aankoop (verloningsbeleid) | 860 | 0,00 | 0,00 |

| BEKAERT | Xu-Huhmann Annie | 16/03/2026 | Aankoop (verloningsbeleid) | 3.374 | 0,00 | 0,00 |

| BEKAERT | Rentmeesters Raf | 16/03/2026 | Aankoop (verloningsbeleid) | 667 | 0,00 | 0,00 |

| BEKAERT | Louwagie Patrick | 16/03/2026 | Aankoop (verloningsbeleid) | 819 | 0,00 | 0,00 |

| BEKAERT | Desne Francois | 16/03/2026 | Aankoop (verloningsbeleid) | 2.902 | 0,00 | 0,00 |

| MONTEA | Okkinga Hylcke | 16/03/2026 | Verkoop | 1.500 | 70,60 | 105.900,00 |

| SIPEF | Kessels Robbert | 17/03/2026 | Verkoop (verloningsbeleid) | 1.000 | 94,00 | 94.000,00 |

| TITAN | CANELLOPOULOSFOUNDATION | 19/03/2026 | Aankoop | 2.000 | 43,99 | 87.973,65 |

| IEP INVEST | SUMMA | 18/03/2026 | Aankoop | 2.262 | 5,50 | 12.441,00 |

| IEP INVEST | SUMMA | 19/03/2026 | Aankoop | 700 | 5,50 | 3.850,00 |

| MONTEA | Okkinga Hylcke | 19/03/2026 | Aankoop | 1.500 | 61,75 | 92.625,00 |

| MONTEA | Vervaecke Els | 19/03/2026 | Aankoop | 1.000 | 60,36 | 60.360,09 |

| BEKAERT | Gunter Van Craen | 19/03/2026 | Aankoop | 286 | 40,55 | 11.597,30 |

| BEKAERT | Kerstens Yves | 19/03/2026 | Aankoop | 730 | 40,55 | 29.601,50 |

| BEKAERT | Peeters Eric | 19/03/2026 | Aankoop | 188 | 40,55 | 7.623,40 |

| BEKAERT | Parvi Seppo | 19/03/2026 | Aankoop | 513 | 40,55 | 20.802,15 |

| HYBRIDSOFTWAREGROUP | Congra Software S.à r.l. | 19/03/2026 | Aankoop | 2.554 | 3,79 | 9.679,66 |

| DEME | Bouckaert Steven | 20/03/2026 | Aankoop (opties/warrants – verloningsbeleid) | 898 | 0,00 | 0,00 |

| HYBRIDSOFTWAREGROUP | Congra Software S.à r.l. | 20/03/2026 | Aankoop | 1.171 | 3,79 | 4.438,09 |

| TITAN | CANELLOPOULOSFOUNDATION | 20/03/2026 | Aankoop | 1.000 | 44,35 | 44.350,00 |

| BEKAERT | Moyson Dirk | 20/03/2026 | Verkoop | 755 | 40,20 | 30.351,00 |

| BEKAERT | Rentmeesters Raf | 19/03/2026 | Verkoop | 667 | 39,45 | 26.313,15 |

| MONTEA | Montanus Cedric | 20/03/2026 | Aankoop | 1.500 | 61,75 | 92.625,00 |

| HYBRIDSOFTWAREGROUP | Congra Software S.à r.l. | 23/03/2026 | Aankoop | 2.818 | 3,70 | 10.426,60 |

| DEME | Verlinden Sofie | 23/03/2026 | Aankoop (opties/warrants – verloningsbeleid) | 1.403 | 0,00 | 0,00 |

| GIMV | Troubleyn Bart | 23/03/2026 | Aankoop | 3.455 | 38,11 | 131.670,05 |

| BEKAERT | Godefroid Luc | 16/03/2026 | Verkoop | 205 | 39,48 | 8.093,40 |

| BEKAERT | Godefroid Luc | 16/03/2026 | Verkoop | 334 | 39,60 | 13.226,40 |

| HYBRIDSOFTWAREGROUP | Congra Software S.à r.l. | 23/03/2026 | Aankoop | 2.818 | 3,70 | 10.426,60 |

| HYBRIDSOFTWAREGROUP | De Ruyck Floris | 24/03/2026 | Aankoop | 1.600 | 3,82 | 6.112,00 |

| TITAN | CANELLOPOULOS FOUNDATION | 24/03/2026 | Aankoop | 1.000 | 44,86 | 44.857,95 |

| HYBRIDSOFTWAREGROUP | Congra Software S.à r.l. | 25/03/2026 | Aankoop | 365 | 3,82 | 1.394,30 |

| TITAN | CANELLOPOULOS FOUNDATION | 23/03/2026 | Aankoop | 2.500 | 43,17 | 107.925,00 |

Wat is "RSU’s", "PSU’s" en "OTC"?

Soms is er in de transacties sprake van RSU's en PSU's. Hierbij leggen we uit wat dat precies zijn.

RSU’s (Restricted Stock Units)

- Aandelen die worden toegekend aan medewerkers of leidinggevenden.

- Worden pas definitief na een vestingperiode of voorwaarden.

- Doorgaans gratis, daarom verschijnt vaak 0,00 euro in FSMA‑meldingen.

PSU’s (Performance Stock Units)

- Gelijkaardig aan RSU’s, maar toekenning hangt af van prestatiecriteria (bv. winst, groei,...).

- Sterker gelinkt aan bedrijfsresultaten en incentives.

OTC (Over‑the‑counter)

- Buiten de beurs gehandeld

- Een OTC‑transactie gebeurt niet via een gereglementeerde markt zoals Euronext Brussels, maar rechtstreeks tussen twee partijen (bv. investeerder ↔ bedrijf, of twee institutionele partijen).

Bedrijfsnieuws uit Amerika

Occidental Petroleum bereidt CEO‑wissel voor na decennium onder leiding van Vicki Hollub.

- De olie‑ en gasproducent bereidt het vertrek voor van CEO Vicki Hollub, die na meer dan tien jaar aan het roer later dit jaar met pensioen wil gaan. Haar mogelijke opvolger is COO Richard Jackson, wat een einde zou maken aan het leiderschap van de eerste vrouwelijke CEO van een grote Amerikaanse olieproducent. Hollubs ambtstermijn werd gekenmerkt door de overname van Anadarko in 2019 en een herfocussing op kernactiviteiten via gerichte overnames en desinvesteringen.

Netflix verhoogt abonnementsprijzen in de VS en zet in op nieuwe formats.

- De streamingdienst verhoogt in de VS de prijzen van al zijn abonnementen terwijl het investeert in nieuwe formats zoals videopodcasts en live sportevenementen. Het abonnement met advertenties stijgt naar 8,99 dollar per maand, het standaardabonnement naar 19,99 dollar en het premiumabonnement naar 26,99 dollar. Volgens analisten zal de gemiddelde omzet per abonnee in de VS en Canada hierdoor in 2026 met 6 procent toenemen. Netflix telt meer dan 325 miljoen abonnees en boekte in het vierde kwartaal een omzet van 12,1 miljard dollar, iets boven de verwachtingen.

JPMorgan Chase lanceert flexibel private creditfonds amid sectoronrust.

- De bankgroep wil een nieuw private‑creditfonds lanceren dat beleggers toelaat elk kwartaal 7,5 procent van hun participatie terug te vorderen. Daarnaast vraagt JPMorgan toestemming om maandelijks minstens 2 procent van de uitstaande aandelen in te kopen, in een sector waar de uitstroom oploopt. Het fonds zal hoofdzakelijk investeren in kredietbeleggingen en komt er terwijl het vertrouwen in private credit onder druk staat door zorgen over kredietkwaliteit en blootstelling aan softwarebedrijven. De stap volgt op eerdere beperkingen van terugkopen door spelers als Apollo Global, BlackRock en Ares Management.

SpaceX wil particuliere beleggers een ongezien grote rol geven bij beursgang.

- Het ruimtevaartbedrijf overweegt bij zijn beursgang tot 30 procent van de aandelen toe te wijzen aan particuliere beleggers, een veel groter aandeel dan gebruikelijk. Oprichter Elon Musk wil daarmee zijn trouwe achterban inzetten om de koers na de beursintroductie te stabiliseren, bij een waardering die kan oplopen tot 1,75 biljoen dollar. De aanpak wijkt af van het klassieke Wall Street‑model, met banken die zeer gerichte rollen krijgen en Bank of America als kernpartner voor Amerikaanse retailbeleggers. SpaceX mikt zo op langetermijninvesteerders en wil snelle winstnemingen na de notering vermijden bij wat een van de grootste beursgangen ooit kan worden.

Meta Platforms zakt fors na juryuitspraken over schade aan jongeren.

- Het socialemediabedrijf zag zijn aandeel fors dalen nadat juryuitspraken in New Mexico en Los Angeles het bedrijf aansprakelijk stelden voor schade aan jonge gebruikers. Hoewel de opgelegde boetes voorlopig beperkt blijven tot enkele honderden miljoenen dollar, vrezen beleggers dat de vonnissen de deur openen voor duizenden nieuwe rechtszaken die focussen op het ontwerp van de platforms. Dat kan Meta dwingen zijn kernpraktijken rond engagement en advertenties aan te passen en leidt tot extra onzekerheid over toekomstige kasstromen en marges.

Bernard Keppenne: "Ultimatum uitgesteld, hernieuwde ongerustheid"

Het conflict ondermijnt het vertrouwen van bedrijven en huishoudens en dat zal niet snel verdwijnen, aangezien Trump zijn ultimatum heeft uitgesteld tot 6 april. Dat belooft opnieuw stevige jojo‑bewegingen op de financiële markten.

Nog altijd even onduidelijk

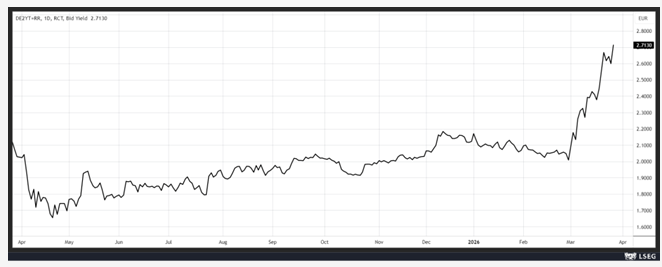

Op dit moment weten we nog steeds niet wie we moeten geloven, de Iraniërs of de Amerikanen, en de verklaringen van Trump brengen daar geen klaarheid in. In deze situatie, die voorlopig lijkt vast te zitten, met misschien gesprekken maar een aanhoudend conflict, blijft de olieprijs boven 100 dollar per vat. Dat duwt de obligatierentes opnieuw wat hoger. Zo is het rendement op de Duitse tweejaars Bund verder gestegen, met een toename van 70 basispunten sinds 1 maart.

Hoe langer het conflict aansleept, hoe meer het inflatiespook rondwaart en hoe sterker het gevoel wordt dat de ECB mogelijk zal moeten ingrijpen. Na Christine Lagarde is het nu de beurt aan de voorzitter van de Bundesbank, Joachim Nagel, om te waarschuwen. Hij stelt dat een renteverhoging een optie is.

Hij verklaarde: “Het is zeker een optie, maar slechts één van de opties. Ik denk dat we in april over voldoende gegevens zullen beschikken om te bepalen of we moeten ingrijpen of kunnen afwachten. Maar we zouden niet moeten aarzelen om nu te handelen enkel omdat we denken dat het nog te vroeg is.”

Hij verduidelijkte verder: “Dit is duidelijk een situatie waarin elke dag die voorbijgaat bijdraagt aan het toenemen van de inflatierisico’s, vooral wat betreft wat voor ons vanuit monetair beleid het belangrijkst is: de ontwikkeling van de inflatieverwachtingen op middellange termijn.”

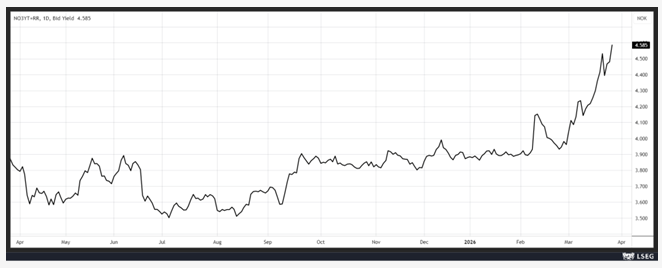

Zelfde beeld

Ook bij de Noorse driejaarsrente, die na de vergadering van gisteren sterker is gestegen.

De Noorse centrale bank liet haar beleidsrente ongewijzigd op 4 procent, maar in plaats van uit te gaan van renteverlagingen, zoals eerder aangekondigd, heeft ze haar koers volledig gewijzigd en de mogelijkheid van renteverhogingen geopperd. Meer nog, volgens het communiqué zijn het meer dan louter mogelijkheden: “De onzekerheid is groter dan gebruikelijk door de oorlog in het Midden‑Oosten, maar het comité acht het waarschijnlijk noodzakelijk om de beleidsrente tijdens een van de volgende monetairebeleidsvergaderingen te verhogen.” Gouverneur Ida Wolden Bache benadrukte dat de inflatie hoger ligt dan verwacht en dat “dit een van de redenen is waarom we onze inflatievooruitzichten hebben verhoogd en waarom we nu denken dat een restrictiever monetair beleid nodig is”.

De Noorse centrale bank rekent voortaan op een inflatie van 3,3 procent dit jaar tegenover 2,7 procent eerder, en van 2,8 procent in 2027 tegenover 2,4 procent voordien. Het gevolg is dat de Noorse kroon opnieuw is gestegen tegenover de euro. Noorwegen is immers een grote begunstigde van de hogere gas‑ en olieprijzen.

Nog een voorbeeld

Volgens de notulen van de laatste vergadering van de Tsjechische centrale bank op 19 maart heeft zij haar intenties bijgesteld, nadat ze begin dit jaar nog rekening hield met een mogelijke renteverlaging.

De Tsjechische tweejaarsrente houdt nu ook rekening met renteverhogingen, op basis van die notulen waarin staat dat “gouverneur Aleš Michl verklaarde dat het noodzakelijk is een strikt monetair beleid aan te houden en de kostenschok niet te onderschatten. Voorzichtigheid is geboden. Indien er een risico zou zijn op een stijging van de kerninflatie, zou de Raad bereid zijn het monetair beleid te verstrakken.”

Voorlopig beschikt de centrale bank echter over enige manoeuvreerruimte, aangezien de inflatie in februari onder 2 procent is gezakt en de beleidsrente op 3,50 procent staat.

Ah ja…

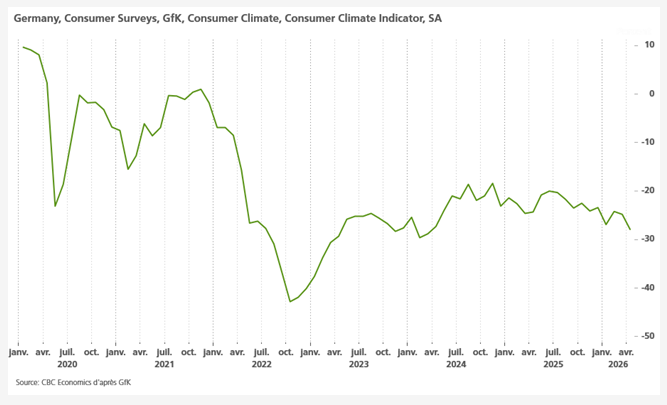

Ik had het aan het begin van mijn commentaar over het dalende consumentenvertrouwen, maar ik wil het moreel niet helemaal kelderen vlak voor het weekend.

Zeker nu de winter deze ochtend is teruggekeerd en de natuur opnieuw heeft vastgezet, net als het gezang van de vogels die zich afvroegen wat er aan de hand was. Een natuur die drie weken voorliep en dacht zich al in volle pracht en schoonheid te kunnen ontplooien.

Wel, het consumentenvertrouwen lijkt daar sterk op. Na het optimisme over een mogelijk herstel in Duitsland aan het begin van het jaar, is het opnieuw teruggevallen. Dat blijkt uit de index van het Duitse consumentenvertrouwen, gepubliceerd door marktonderzoeksinstituut GfK.

Volgens dat onderzoek zijn de inkomensverwachtingen van consumenten in negatief terrein beland uit vrees dat inflatie hun koopkracht aantast. Ook hun economische verwachtingen zijn gedaald tot het laagste niveau sinds december 2022.

Hetzelfde beeld in Groot‑Brittannië, waar de GfK‑index voor het consumentenvertrouwen in maart is gezakt tot het laagste peil in bijna een jaar.

Neil Bellamy, directeur consumentenonderzoek bij GfK, stelde vast dat “mensen eenvoudigweg niet denken dat de economie sterk genoeg is om de gevolgen van het conflict in het Midden‑Oosten te doorstaan”.

En hij voegde eraan toe: “Tenzij er snel een oplossing komt voor het conflict of overheidsmaatregelen worden genomen, zoals extra steun voor energiefacturen, dreigt deze angstgolf die we in de maartgegevens zien, uit te groeien tot een overstroming.”

Europees aandelennieuws

Ferretti krijgt verhoogd vrijwillig bod van KKCG Maritime

- De Italiaanse jachtbouwer kreeg van het Tsjechische investeringsbedrijf KKCG Maritime een verhoogd vrijwillig bod om zijn belang op te trekken tot maximaal 203,3 miljoen euro. Het herziene bod van 3,90 euro per aandeel waardeert Ferretti op 1,32 miljard euro en houdt een premie in van 2,7 procent tegenover de laatste slotkoers en 35,1 procent tegenover de koers vóór de start van de biedperiode. KKCG Maritime wil tot 52,1 miljoen aandelen verwerven, of ongeveer 15,4 procent van het kapitaal, om een actievere rol te spelen in de verdere ontwikkeling van het bedrijf, al gaf het aan het bod niet verder te zullen verhogen.

Ferrari hervat leveringen naar het Midden-Oosten na logistieke verstoringen

- De Italiaanse luxesportwagenbouwer heeft de leveringen van voertuigen naar het Midden-Oosten hervat nadat die ongeveer een week waren onderbroken door logistieke problemen als gevolg van spanningen in de regio. Volgens het bedrijf zijn de tijdelijke uitdagingen opgelost door onder meer het omleiden van zeevracht en, waar nodig, het inzetten van luchtvracht. De leveringen waren stopgezet nadat het conflict in de regio leidde tot verstoringen in scheepvaartroutes en brandstofexporten via de Straat van Hormuz.

Unilever wordt samen met Magnum aangeklaagd wegens vermeende laster

- De Brits-Nederlandse producent van consumentengoederen en zijn recent afgesplitste ijsdivisie Magnum worden aangeklaagd wegens laster door Anuradha Mittal, de voormalige voorzitter van het onafhankelijke bestuur van Ben & Jerry’s. Mittal stelt dat beide bedrijven haar reputatie bewust hebben geschaad nadat zij zich publiek uitsprak over Palestijnse rechten en een staakt-het-vuren in Gaza, wat volgens haar leidde tot valse beschuldigingen en haar afzetting als voorzitter. Unilever en Magnum verwerpen de aantijgingen als ongegrond, terwijl Mittal een schadevergoeding eist en het langdurige conflict over de autonomie en sociale missie van Ben & Jerry’s verder escaleert.

Novo Nordisk versterkt bestuur met benoeming van waarnemend bestuurder

- De Deense farmagroep heeft Poul Weihrauch, CEO van de Amerikaanse snoepgigant Mars, benoemd tot waarnemend bestuurder om haar positie op de sterk concurrerende Amerikaanse obesitasmarkt te versterken. De benoeming past in een bredere hertekening van het bestuur en een strategie waarbij Novo meer inzet op consumentengedrag, directe verkoopkanalen, telehealth, retailpartnerschappen en prijsverlagingen voor het afslankmiddel Wegovy. Daarnaast bekijkt het bedrijf overnames en nieuwe behandelingen voor obesitasgerelateerde aandoeningen die beter aansluiten bij een meer consumentgerichte en digitale benadering.

Pernod Ricard voert fusiegesprekken met Brown Forman

- De Franse producent van sterke dranken voert gesprekken met de Amerikaanse whiskyproducent Brown Forman (Jack Daniel’s) over een mogelijke fusie, die de op een na grootste speler in sterke drank zou samenbrengen met de grootste producent van Amerikaanse whiskey. De gesprekken vinden plaats tegen de achtergrond van een meerjarige terugval in de verkoop door afzwakkende vraag, tariefdruk en toenemende concurrentie, wat leidt tot herstructureringen en dalende waarderingen in de sector. Een eventuele fusie zou volgens beide bedrijven aanzienlijke operationele synergieën opleveren, al benadrukken ze dat er geen verdere commentaar komt zolang de gesprekken lopen.

Santander bevestigt vooruitgang richting winst- en omzetdoelstellingen voor 2026

- De Spaanse bankgroep blijft op koers om haar winstgevendheids- en omzetdoelstellingen voor 2026 te halen, na een verdere groei van het klantenbestand in het eerste kwartaal. Het bedrijf mikt op een hogere winst dan het record van 14,1 miljard euro in 2025 en op een omzetgroei tussen 5 en 10% in constante euro, waarbij de inkomsten uit vergoedingen sneller groeien dan de rente-inkomsten. Volgens voorzitter Ana Botín zette Santander begin 2026 de positieve trends voort, met stijgende inkomsten en dalende kosten op jaarbasis in constante euro.

Novartis neemt het in Californië gevestigde biotechbedrijf Excellergy over

- De Zwitserse farmagroep neemt het in Californië gevestigde biotechbedrijf Excellergy over in een transactie met een waarde tot 2 miljard dollar, bestaande uit een vooruitbetaling en mijlpaalvergoedingen. De overname, die naar verwachting in de tweede helft van 2026 wordt afgerond na goedkeuring door de toezichthouders, moet de positie van Novartis versterken in immunologie met focus op voedselallergieën.

Mee met de markt: “Risk-off, risk-on, risk-off, risk-on”

- Zoals de afgelopen vier weken al het geval was, wordt de handel heen en weer geslingerd tussen de krantenkoppen over de laatste ontwikkelingen in het Midden-Oosten en de vele gissingen over wat dit zou kunnen betekenen voor de economie, de prijzen en het (monetaire) beleid. Het effect van het Iraanse 15-puntenplan voor vrede is na gisteren alleszins al helemaal uitgewerkt. De kranten focussen weer op het ‘njet van Iran”, dat betalingen eist voor oorlogsschade en de facto controle over de Straat van Hormuz (inclusief een doorvoervergoeding) behoudt, terwijl de VS nog steeds meer troepen naar de regio blijft stuurt.

- De Euro Stoxx 600 verloor 1,1%, met 1,3% verlies voor de AEX en 0,9% verlies voor BEL20 en CAC40. Zelfde scenario op Wall Street, waar de S&P500 (-1,74%) en de Nasdaq (-2,38%) nog meer terrein verloren. Aan de andere kant van de wereldbol compenseerden China (+0,5%), Japan (+0,1%) en Hongkong (+0,5%) verliezen in India (-1,7%) Zuid-Korea (-0,7%) en Taiwan (-0,7%).

- Vooral de geheugensector kwam in de vuurlinie door de “nieuwe Google‑techniek” die het geheugengebruik bij AI-modellen drastisch zou verlagen. Micron zakte intraday met net geen 6% en Western Digital 6,5%, nadat eerder al SK Hynix en Samsung Electronics lager werden gezet. Maar de door Google vooropgestelde kostenverlaging met 50% en zesvoudige daling van de totale benodigde geheugenvraag maken van TurboQuant geen killer.

- Zelfs integendeel, want als dat effect effectief zo groot zou zijn (ook voor de grote LLM-modellen), dan worden de investeringen in AI net efficiënter, en de vraag dus groten. Feit is alleszins dat de geheugenprijzen het voorbije jaren volledig de pan uitswingen, simpelweg omdat er te weinig geheugen beschikbaar is om de gigachips van Nvidia te flankeren

- De Amerikaanse dollar bewoog ondertussen niet (€1 = $1,1547), terwijl de goudprijs stabiliseerde op 4.451 dollar per ounce, en de prijs voor een ounce zilver net onder de 70 dollar-grens bleef hangen. Ook de industriële metalen zoals koper en aluminium bewogen net zoals de bitcoin (€68.625 dollar) niet, zodat de enige actie te vinden was op de energiemarkten. De olieprijs herstelde van zijn recente knieval en noteert alweer op 108,6 dollar per vat, terwijl de Europese gasprijzen de voorbije drie dagen met 10% stegen tot 55,45 euro/MWh.

- De Amerikaanse rente steeg gisteren 2 en 5 basispunten tot 3,99% op 2 jaar en 4,43% op 10 jaar. Ook de Duitse rente ging fors hoger, met 8,5 basispunten extra op 10 jaar (tot 3,06%) en 5 basispunten extra op 30 jaar (3,52%). Dat lijkt er op te wijzen dat het gevoel overheerst dat zonder doortastend optreden van de centrale bank in zicht het risico toeneemt dat de inflatie “langer hoger blijft”.

- OESO publiceerde haar tussentijdse economische vooruitzichten in een rapport getiteld “Testing resilience”. De wereldwijde economische groei moet stabiel blijven op 2,9% in 2026 en stijgen tot 3% in 2027, met dank aan technologiegerelateerde investeringen en geleidelijk lagere effectieve handelstarieven. Geen verrassingen op dat vlak, omdat de huidige verstoring van de energiemarkt tijdelijk wordt geacht. De energieprijzen kunnen vanaf medio 2026 dus weer omlaag, maar de inflatiedruk zal wél aandikken tot zo’n 4% in 2026, terwijl eerdere op 2,6% gemikt werd. In 2027 moet dat dalen tot 2,7%.

- Indien de olie- en gaspiek echter aanhoudt, kan de wereldgroei in 2027 tot 0,5% lager uitvallen, terwijl de inflatie net 0,9 procentpunt boven de lat kan uitkomen. Anders gezegd: schattingen zoals die van de OESO zijn leuk, nuttig, en interessant, maar om blind op hun merites te vertrouwen is minstens één brug te ver.

- Er staan vandaag interessante cijfers op het menu, die wel niet de punch hebben om de markt op te schrikken in deze of gene richting. De VS en het VK leveren bijvoorbeeld een update van het consumentenvertrouwen, terwijl de Eurozone kleinhandelsdata én nieuwe inflatieverwachtingen op één en drie jaar aanlevert. Vanuit China kregen we al data over de industriële winsten, terwijl Noorwegen trakteert op kleinhandelsdata én de werkloosheidsgraad. Spanje rondt in stijl af met inflatiecijfers, en die zijn natuurlijk wél interessant om op te volgen.

- Bedrijfsresultaten komen er vandaag van ABO Group Enviro, Biosenic, Biotalys, Carnival, Hal Trust, Ion Beam Applications, Jiayin Group, Keyware Tech, Miko, Spadel.

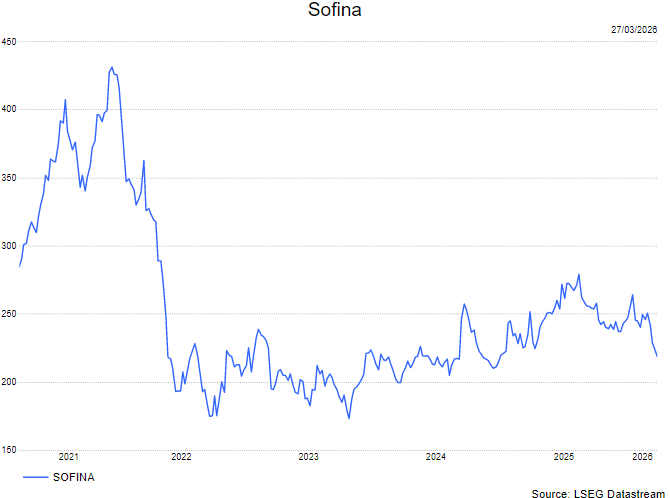

Sofina toont veerkrachtig kapitaalmodel in een volatiel beursjaar

De resultaten van Sofina over 2025 waren op het eerste gezicht weinig inspirerend, maar onderstrepen wel de veerkracht van het permanente kapitaalmodel in een bijzonder volatiel jaar. De netto‑actiefwaarde steeg ondanks zware wisselkoersdruk, terwijl de operationele prestaties in de portefeuille solide bleven. Dat zegt KBC Securities‑analist Livio Luyten, die Sofina dankzij een versterkte balans en focus op groeisectoren goed geplaatst ziet voor de volgende investeringscyclus.

Sofina?

Sofna is een Belgische investeringsmaatschappij die wordt gecontroleerd door de familie Boël en gevestigd is in Brussel. Activa in de portefeuille worden ondergebracht onder "Sofina Direct" of "Sofina Private Funds".

- Sofina Direct bestaat uit beursgenoteerde en private minderheidsparticipaties op lange termijn en directe investeringen in snelgroeiende ondernemingen (Sofina Growth).

- Sofina Private Funds vertegenwoordigt kapitaal dat geïnvesteerd wordt in private-equityfondsen van derden.

Netto‑actiefwaarde stijgt ondanks forse wisselkoerseffecten

Sofina sloot 2025 af met een netto‑actiefwaarde (NAV) van 10,8 miljard euro, een stijging van 5,2 procent tegenover 10,3 miljard euro in 2024. Per aandeel kwam de NAV uit op 305,8 euro, wat licht lager is dan een jaar eerder door de kapitaalverhoging in oktober 2025. Het nettoresultaat bedroeg 113 miljoen euro, een forse daling tegenover 1,36 miljard euro in 2024, wat volgens Livio voornamelijk te verklaren is door lagere herwaarderingswinsten en aanzienlijke negatieve wisselkoerseffecten, en niet door zwakkere operationele prestaties.

De totale negatieve impact van wisselkoersen bedroeg 945 miljoen euro, waarbij ongeveer 61 procent van de blootstelling verband hield met de Amerikaanse dollar. Die sterke tegenwind woog zwaar op de gerapporteerde fair value, ondanks positieve waardecreatie op operationeel niveau in lokale munten.

Sterke balans en ruime liquiditeit

Sofina versterkte in 2025 zijn permanente kapitaalbasis met een kapitaalverhoging van 545 miljoen euro en een senior obligatie‑uitgifte van 600 miljoen euro, waarmee de looptijd van de schulden werd verlengd en de financieringsbronnen verder werden gediversifieerd. De bruto‑kaspositie liep op tot 1,7 miljard euro, wat Sofina volgens de analist aanzienlijke slagkracht geeft voor nieuwe investeringen en vervolginvesteringen.

De nettokaspositie bedroeg 430 miljoen euro, wat resulteert in een negatieve loan‑to‑value van min 4,1 procent en de balanssterkte onderstreept. Ratingbureau S&P kende Sofina in 2025 een A‑rating toe. Het bedrijf stelt een brutodividend van 3,66 euro per aandeel voor.

Actieve portefeuille‑rotatie

De investeringsactiviteit bleef hoog in 2025. Sofina investeerde in totaal 1,14 miljard euro, terwijl de desinvesteringen opliepen tot 0,85 miljard euro. Nieuwe rechtstreekse participaties werden genomen in Proeduca (onderwijs), Berry Street (gezondheidszorg), The Whole Truth (consumentengoederen) en Zhuoyu Technology (digitale toepassingen).

Tegelijkertijd werden volledige exits gerealiseerd uit GL Events en First Eagle. Daarnaast monetiseerde Sofina gedeeltelijk zijn belangen in bioMérieux, Lenskart en Opseo, wat bijdroeg aan een verdere heroriëntatie van de portefeuille.

Sofina Direct blijft waarde creëren

De portefeuille Sofina Direct, goed voor 5,6 miljard euro of 53 procent van de NAV, bleef positieve waarde creëren met een stijging van 2 procent in 2025. Volgens Tom Noyens was de operationele prestatie over de brede portefeuille solide. ByteDance blijft het enige individuele belang dat meer dan 5 procent van de NAV vertegenwoordigt.

Proeduca kwam in 2025 de top‑10 van grootste participaties binnen, terwijl Vinted profiteerde van een sterke operationele dynamiek. De portefeuille blijft goed gespreid over digitale transformatie (35 procent), retail (26 procent), onderwijs (14 procent) en gezondheidszorg (12 procent).

Private Funds profiteren van hernieuwde exitactiviteit

De portefeuille Sofina Private Funds, goed voor 4,9 miljard euro of 47 procent van de NAV, zag zijn waarde toenemen dankzij een positieve waardecreatie van 2 procent en verbeterde exitactiviteit, vooral bij AI‑gerelateerde participaties. De blootstelling blijft voornamelijk gericht op durfkapitaal (74 procent) en groeikapitaal (22 procent).

Geografisch is de portefeuille geconcentreerd in Noord‑Amerika (67 procent), Azië (23 procent) en Europa (10 procent). Sofina behoudt sterke relaties met toonaangevende fondsbeheerders zoals Sequoia, Lightspeed, HongShan, Peak XV en a16z. De resterende investeringsverplichtingen bedragen 1,3 miljard euro, wat toekomstige investeringscapaciteit ondersteunt.

Waardering en marktomgeving

Livio blijft benchmarks zoals de NASDAQ opvolgen als een relevante indicator voor het waardecreatiepotentieel van Sofina. De korting ten opzichte van de netto‑actiefwaarde bedraagt momenteel 28,1 procent, wat historisch laag is. Tegelijkertijd merkt hij op dat de Amerikaanse dollar het jaar sterker is gestart, wat eerdere wisselkoerstegenwind mogelijk kan doen omslaan in een meewind.

KBC Securities over Sofina

Volgens de KBC Securities‑analist waren de resultaten van Sofina over 2025 weinig spectaculair, maar bevestigen ze wel de robuustheid van het permanente kapitaalmodel in een uitdagende marktomgeving. De combinatie van een sterke balans, conservatieve schuldenstructuur en gerichte blootstelling aan langetermijngroeisectoren plaatst Sofina volgens hem in een gunstige uitgangspositie voor de volgende investeringscyclus. De lage korting op de netto‑actiefwaarde en het mogelijke herstel van de Amerikaanse dollar blijven belangrijke aandachtspunten bij de verdere opvolging van het aandeel.

Livio heeft een kopen-aanbeveling en koersdoel van 315 euro.

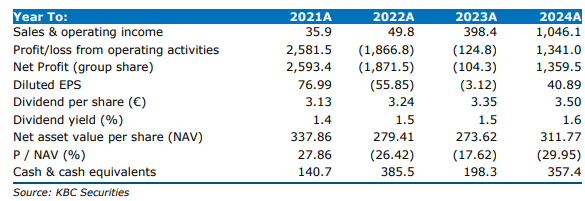

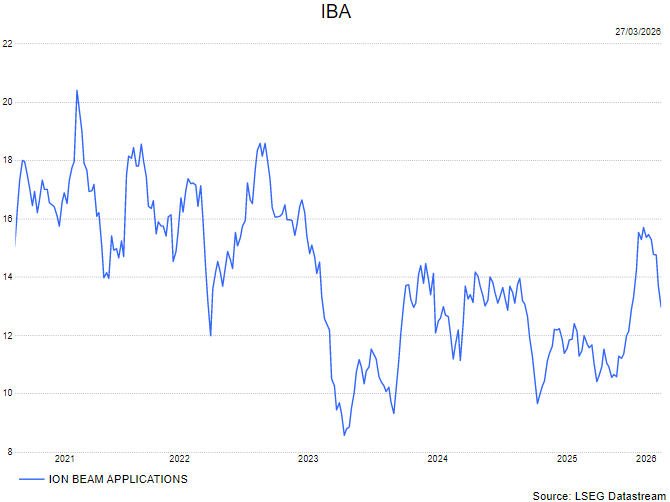

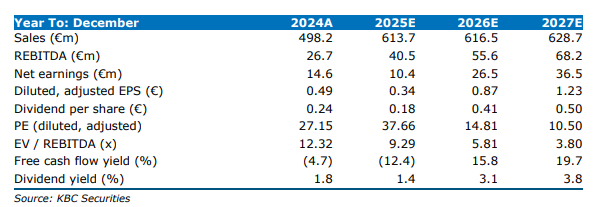

IBA zet sterke omzetgroei neer, maar marges blijven onder druk

IBA rapporteerde over 2025 een sterke omzetgroei dankzij een versnelde omzetting van de orderportefeuille en een hoge orderinstroom. De winstgevendheid bleef echter onder druk door ongunstige mixeffecten uit oudere protontherapiecontracten met lagere marges. Dat zegt KBC Securities‑analist Michiel Declercq, die ondanks een voorzichtige vooruitblik voor 2026 vertrouwen behoudt in het structurele margeherstel op middellange termijn.

Ion Beam Application?

IBA is leider in protontherapie (PT), een geavanceerde kankerradiotherapie (ca. 55% van de verkoop), leider in radiofarmaceutische en industriële deeltjesversnellers of Other Acceleratos, OA, (28% van de verkoop) en in dosimetrie (berekent de dosis die patiënten mogen krijgen) voor radiotherapie (17% van de verkoop).

Sterke omzetgroei dankzij backlog en orderinstroom

De groepsomzet van IBA steeg in 2025 met 24 procent tot 620 miljoen euro, gedreven door een sterke conversie van de historisch hoge orderportefeuille. De brutowinst nam toe met 19 procent tot 200 miljoen euro, maar de brutomarge daalde met 150 basispunten tot 32,2 procent. Volgens Michiel is die daling voornamelijk het gevolg van negatieve mixeffecten uit oudere protontherapiecontracten met lagere marges, die slechts gedeeltelijk werden gecompenseerd door productiviteitsverbeteringen.

De recurrente bedrijfswinst (REBIT) steeg met 58 procent tot 27,4 miljoen euro, wat in lijn lag met de verwachtingen en boven de door het management vooropgestelde ondergrens van minstens 25 miljoen euro uitkwam. De orderinstroom voor apparatuur nam toe met 41 procent tot 452 miljoen euro, terwijl de orderportefeuille een recordniveau bereikte van 1,6 miljard euro, tegenover 1,5 miljard euro in 2024.

Klinische activiteiten keren terug naar winstgevendheid

De divisie IBA Clinical kende een bijzonder sterk jaar. De omzet steeg met 44 procent tot 395 miljoen euro, voornamelijk dankzij een toename van 57 procent in de inkomsten uit protontherapie tot 334 miljoen euro. De dosimetrie‑inkomsten bleven stabiel op 66 miljoen euro.

De groei in protontherapie werd vooral gedragen door een stijging van 127 procent in de verkoop van apparatuur tot 203 miljoen euro, aangevuld met een groei van 7 procent in service‑inkomsten tot 132 miljoen euro. In totaal verkocht IBA in 2025 twaalf protontherapieruimtes, wat volgens Michiel wijst op een zeer sterk commercieel jaar, mede ondersteund door de positieve klinische resultaten van MD Anderson.

Dankzij die volumegroei en operationele hefboomwerking keerde de REBIT van IBA Clinical terug naar positief terrein en kwam uit op 12,7 miljoen euro, tegenover een aanzienlijk lager niveau een jaar eerder.

IBA Technology: stabiele omzet, lagere winst

De divisie IBA Technology realiseerde in 2025 een omzetstijging van 1 procent tot 225 miljoen euro. De apparatuurverkopen daalden licht met 3 procent tot 183 miljoen euro, terwijl de service‑inkomsten met 21 procent toenamen tot 42 miljoen euro. In totaal verkocht IBA in 2025 37 OA‑systemen, wat aanzienlijk hoger ligt dan het jaar voordien.

De REBIT van IBA Technology daalde echter met 35 procent tot 20 miljoen euro. Volgens Michiel is die terugval te wijten aan een ongunstige productmix, met een groter aandeel RadioPharma Solutions, en aan aanhoudend hoge uitgaven voor onderzoek en ontwikkeling. Niettemin blijft hij wijzen op de structurele groeidrijvers in de eindmarkten waarin deze divisie actief is.

Nettoschuld neemt toe

De nettoschuld van IBA bedroeg eind 2025 58 miljoen euro, tegenover een nettokaspositie van 33,5 miljoen euro een jaar eerder. Die verslechtering is volgens Tom Noyens toe te schrijven aan negatieve werkkapitaaleffecten in verband met het Spaanse contract en aan de overname van ORA, die 17 miljoen euro kostte.

Dividend en vooruitzichten

IBA kondigde een dividend aan van 0,25 euro per aandeel, wat hoger ligt dan de eerdere verwachtingen. Voor 2026 rekent het management op een REBIT van minstens 32 miljoen euro, wat onder de eerdere marktverwachtingen ligt. De winstverbetering zou voornamelijk moeten komen van verdere vooruitgang in het Spaanse protontherapiecontract.

KBC Securities over IBA

Volgens de KBC Securities‑analist blijft de winstgevendheid van IBA voorlopig achter bij de sterke omzetgroei, vooral door de impact van oudere protontherapiecontracten met lagere marges. Naarmate het Spaanse contract vordert en nieuwe protontherapieorders tegen hogere marges worden uitgevoerd, verwacht hij echter een structurele verbetering van de marges in de komende jaren.

Hij benadrukt daarnaast de zeer sterke orderinstroom in protontherapie en ziet ook in IBA Technology blijvende structurele groeikansen. Rekening houdend met de verborgen waarde van de Pantera‑joint venture herhaalt Michiel de kopen-aanbeveling en koersdoel van 18 euro.

Beursnieuws België en Nederland

IBA overtreft winstverwachtingen.

- Het bedrijf rapporteerde sterke resultaten over 2025, met een omzetstijging van 24 procent tot 620 miljoen euro, gedreven door een versnelde omzetting van de orderportefeuille en een goede orderinstroom. De brutomarge daalde wel met 15% tot 32,2% door een ongunstige mix van oudere protontherapiecontracten met lagere marges, maar dit was verwacht en de recurrente bedrijfswinst (REBIT) van 27,4 miljoen euro lag boven de KBCS‑prognose. Voor 2026 mikt IBA op een REBIT van minstens 32 miljoen euro, gedragen door verdere vooruitgang op het Spaanse contract. Geen impact op de “Kopen”-aanbeveling en koersdoel van 18 euro.

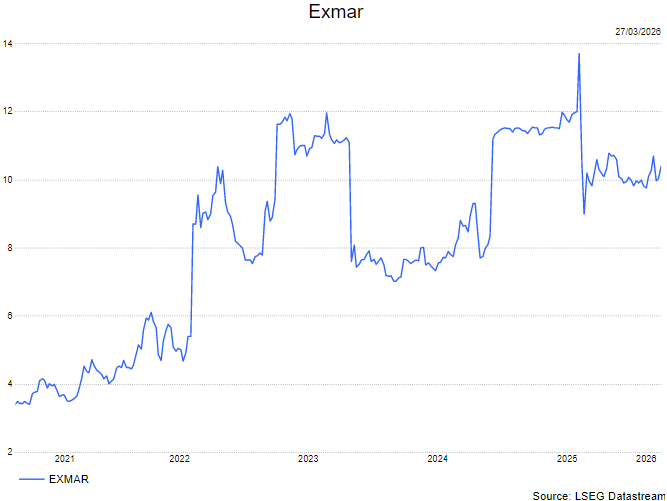

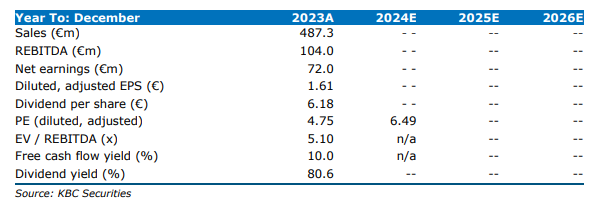

Exmar houdt resultaten stabiel en stelt dividend van 0,27 euro voor.

- De Belgische scheepvaart‑ en infrastructuurgroep rapporteerde over 2025 een aangepaste EBITDA van 101,6 miljoen dollar, licht lager dan de 106,1 miljoen dollar een jaar eerder, terwijl de proportionele aangepaste EBITDA licht steeg tot 178 miljoen dollar. De bijdrage van de scheepvaartdivisie bleef stabiel, de infrastructuurdivisie groeide en de ondersteunende divisie viel terug. Exmar stelt een dividend van 0,27 euro per aandeel voor, terwijl KBC Securities de opvolging eerder opschortte wegens haar rol als adviseur bij de delistingpoging door de referentieaandeelhouder.

ABN AMRO start aandeleninkoopprogramma van maximaal 250 miljoen euro.

- De Nederlandse bankgroep is gestart met een aandeleninkoopprogramma ter waarde van maximaal 250 miljoen euro, zoals aangekondigd in februari 2026. Het programma loopt vanaf 27 maart 2026 tot uiterlijk oktober 2026, heeft als doel het aandelenkapitaal te verlagen en gebeurt met goedkeuring van de ECB, terwijl de ingekochte aandelen op termijn worden vernietigd. Grootaandeelhouder NLFI neemt voor 20 procent van het totale bedrag deel via onderhandse transacties om zijn relatieve belang in de bank te behouden.

Syensqo rondt aandeleninkoop af en lost obligatie vervroegd af.

- Het Belgische chemiebedrijf heeft zijn LTI‑aandeleninkoopprogramma voor 2026 succesvol afgerond, bedoeld om huidige en toekomstige verplichtingen onder de incentiveplannen voor werknemers af te dekken. In het kader van dit programma kocht Syensqo in totaal 111.500 eigen aandelen in, goed voor 0,1193 procent van het uitstaande kapitaal, voor een totaalbedrag van 5,2 miljoen euro aan een gemiddelde prijs van 46,87 euro per aandeel. Verder heeft het bedrijf de obligatiehouders geïnformeerd over de terugbetalingsprijs van zijn senior obligaties van 500 miljoen euro met een vaste rente van 2,750 procent en vervaldag op 2 december 2027, die vervroegd worden terugbetaald op 31 maart 2026. De totale terugbetalingsprijs bedraagt 504,48 miljoen euro en omvat de hoofdsom van 500 miljoen euro plus 4,48 miljoen euro aan opgebouwde rente, wat neerkomt op 100.896,58 euro per obligatie van 100.000 euro.

Sequana Medical versterkt kaspositie via kapitaalverhoging en nieuwe opname.

- Het Belgische medtechbedrijf heeft zijn kapitaal verhoogd na de uitgifte van 853.839 nieuwe aandelen, waardoor het aandelenkapitaal steeg tot 8,04 miljoen euro en het aantal uitstaande aandelen tot 77.573.884. De uitgifte gebeurde aan een prijs van 0,4698 euro per aandeel in het kader van de bestaande aandeleninschrijvingsfaciliteit met GEM, die de kasmiddelen van Sequana Medical verlengt tot in het tweede kwartaal van 2026. Daarnaast kondigde het bedrijf aan een tiende opname onder die faciliteit te zullen uitvoeren, met een mogelijke uitgifte van tot 1,75 miljoen nieuwe aandelen rond 21 april 2026.

Arcadis voert bestuurswissels door.

- Het Nederlandse ontwerp‑, ingenieurs‑ en adviesbureau kondigde de voordracht aan van Carl Trowell als lid van de Raad van Commissarissen, samen met een reeks bestuurswissels na de algemene vergadering. Deze governancewijzigingen volgen op een teleurstellend 2025 en eerdere benoemingen van een nieuwe CEO en CFO, terwijl de strategische herpositionering van GBA Places na de overnames van IBI en DPS tot dusver niet de verhoopte resultaten oplevert. Tegen de achtergrond van uitblijvende autonome groei, onzekerheid rond regelgeving en artificiële intelligentie en aanhoudende sector‑derating blijft het risico‑rendementsprofiel onaantrekkelijk. Daarom handhaaft KBCS de “Houden”-aanbeveling en koersdoel van 35 euro.

UCB past raad van bestuur aan en legt dividend van 1,45 euro voor.

- De Brusselse farmaceut voert meerdere wijzigingen door in zijn raad van bestuur. Het mandaat van onafhankelijk bestuurder Dame Kay Davies loopt af op de algemene jaarvergadering van 30 april en wordt niet verlengd, terwijl ook Rodolfo J. Savitzky na die vergadering terugtreedt. Tegelijk stelt UCB voor om de mandaten van Jean‑Christophe Tellier en Cédric van Rijckevorsel te hernieuwen voor vier jaar, tot de algemene vergadering van 2030. Aandeelhouders kunnen zich op 30 april ook uitspreken over een dividend van 1,45 euro per aandeel.

Galapagos schuift Gino Santini naar voren als nieuwe bestuursvoorzitter.

- Het Belgisch‑Nederlandse biotechbedrijf wil Gino Santini benoemen tot nieuwe bestuursvoorzitter tijdens de aandeelhoudersvergadering op 28 april. Indien hij wordt verkozen, volgt Santini de huidige voorzitter Jérôme Contamine op. Santini heeft eerder bij Eli Lilly gewerkt en heeft ruime ervaring met het adviseren en leiden van farmaceutische, biotech‑ en door durfkapitaal gefinancierde organisaties. Galapagos ziet in hem een geschikte kandidaat om het bedrijf op bestuursniveau verder te begeleiden.

Ebusco benoemt nieuwe COO en belooft vroege prestatie‑update.

- De Nederlandse fabrikant van elektrische bussen heeft voor de buitengewone aandeelhoudersvergadering de benoeming van Hou Fei als operationeel directeur geagendeerd, terwijl de voordracht van een nieuwe commissaris werd ingetrokken. De kandidatuur van Liesbeth Brouwer als commissaris werd op haar eigen verzoek geschrapt wegens persoonlijke omstandigheden. Na goedkeuring door de aandeelhouders wordt Hou Fei lid van de management board en volgt hij Michel van Maanen op, waarbij hij zal werken vanuit het hoofdkantoor in Deurne. Ebusco kondigde daarnaast aan ruim vóór de publicatie van de jaarcijfers over 2025, die op 30 april gepland staan, al met een prestatie‑update te komen.

Flow Traders profiteert van hogere volatiliteit en volumes in eerste kwartaal.

- Het Nederlandse handelshuis zag in het bijna afgelopen eerste kwartaal hogere handelsvolumes en meer volatiliteit, zowel op jaar‑ als kwartaalbasis, vooral als gevolg van het conflict in het Midden‑Oosten. De combinatie van hogere volumes en toegenomen volatiliteit, met name in maart, had een positieve impact in alle regio’s ten opzichte van het vierde kwartaal, terwijl de vaste operationele kosten binnen de eerder afgegeven prognose bleven. In Europa en de Amerika’s stegen volumes en volatiliteit duidelijk, terwijl in Japan de aandelenvolumes licht daalden op jaarbasis en bij digitale beleggingen de volatiliteit toenam ondanks lagere volumes dan in het vorige kwartaal. De verhandelde waarde van ETP’s steeg sterk in alle regio’s en de gemiddelde marktvolatiliteit, gemeten via de VIX, lag 5 procent hoger dan een jaar geleden.

Philips krijgt FDA‑goedkeuring voor AI‑software bij hartklepreparaties.

- Het Nederlandse technologiebedrijf heeft van de Amerikaanse toezichthouder FDA goedkeuring gekregen voor EchoNavigator R5.0, een softwareoplossing die artificiële intelligentie inzet om artsen te ondersteunen bij de reparatie van lekkende hartkleppen. Het gaat om een minimaal invasieve ingreep die technisch bijzonder complex is. De software bevat de DeviceGuide‑functionaliteit, die werd ontwikkeld in samenwerking met Edwards Lifesciences. Daarbij bracht Philips zijn AI‑expertise in, terwijl Edwards Lifesciences instond voor de gespecialiseerde kennis rond hartklepreparaties.

Adyen investeert in Europees CO₂‑afvangproject met EU‑erkende kredieten.

- Het Nederlandse betaalbedrijf investeert samen met andere beleggers in een project voor CO₂‑afvang in Stockholm, waarbij voor het eerst door de Europese Unie goedgekeurde kredieten voor koolstofverwijdering worden verkocht. Het project van energieleverancier Stockholm Exergi zet koolstofrijk landbouw‑ en houtafval om in energie, waarna de vrijgekomen CO₂ diep onder de Noordzee wordt opgeslagen via de BECCS‑methode (Bioenergy with Carbon Capture and Storage). De Europese Unie wil met dit initiatief uiteindelijk honderden miljarden dollar aan investeringen mobiliseren om de klimaatdoelstelling van klimaatneutraliteit te ondersteunen, al waarschuwen critici dat koolstofverwijdering geen vervanging is voor emissiereductie. Adyen ziet zijn deelname als een katalysator voor de markt, terwijl organisator ClimeFi verwacht dat deze Europese aanpak kan uitgroeien tot de standaard voor duurzame koolstofverwijdering, met een geplande start van de activiteiten in 2028.

Sofina toont veerkracht met stijgende nettoactiefwaarde ondanks valutategenwind.

- De Belgische investeringsmaatschappij rapporteerde over 2025 weinig inspirerende resultaten, maar toonde veerkracht dankzij haar permanent‑kapitaalmodel in een volatiel jaar, met een stijging van de nettoactiefwaarde met 5,2 procent op jaarbasis tot 10,8 miljard euro, vooral ondersteund door kapitaalinstroom uit een kapitaalverhoging van 545 miljoen euro. De reële waarde stond onder druk door sterke negatieve wisselkoerseffecten, voornamelijk door de dollar, met een impact van min 945 miljoen euro, terwijl de operationele prestaties in de portefeuille solide bleven en waardecreatie werd gerealiseerd bij Sofina Direct en Private Funds op basis van lokale valuta. Dankzij een versterkte balans, conservatieve schuldgraad, voortgezette portefeuillerotatie en een historisch lage korting van 28,1 procent blijft Sofina goed gepositioneerd voor de volgende investeringscyclus. Geen impact op de “Kopen”-aanbeveling en koersdoel van 315 euro.

Payton Planar Magnetics ziet omzet en winst dalen maar breidt activiteiten in de VS uit.

- De Israëlische producent van magnetische componenten zag in boekjaar 2025 de omzet met 6 procent dalen en de nettowinst terugvallen tot 11 miljoen dollar, wat het bedrijf toeschrijft aan een wereldwijde vertraging en lagere vraag bij een grote telecom‑ en datacenterklant. Payton rondde wel de overname af van SI Manufacturing en een bijhorende fabriek in Californië, waarmee het zijn activiteiten in de Verenigde Staten uitbreidt met elektronische spoelen, voedingassemblage en maatwerkcomponenten. De orderportefeuille bedroeg eind 2025 17,4 miljoen dollar en steeg tot 19,3 miljoen dollar medio maart 2026, al ligt dat nog onder het niveau van een jaar eerder door lagere bestellingen van onder meer Quanta Computer.

EXMAR boekt stabiele resultaten ondanks uiteenlopende prestaties per divisie

EXMAR rapporteerde over 2025 een grotendeels stabiele operationele prestatie, met een lichte stijging van de proportionele EBITDA ondanks druk in bepaalde activiteiten. De infrastructuurdivisie leverde een duidelijke bijdrage aan de winstgroei, terwijl de scheepvaartactiviteiten stabiel bleven en de ondersteunende diensten terrein verloren. Dat zegt KBC Securities‑analist Kristof Samoy, die wijst op de voortgang in LNG‑infrastructuur en vlootvernieuwing als belangrijke pijlers voor de toekomst.

Exmar?

Exmar is een Antwerpse exploitant van LPG-schepen en één LNG-schip. In de loop der jaren is de groep geëvolueerd van een pure rederij naar een aanbieder van maritieme en logistieke oplossingen voor transport, hervergassing en liquefactie binnen de olie- en gasindustrie.

Stabiele EBITDA op groepsniveau

Over 2025 realiseerde EXMAR een aangepaste EBITDA volgens IFRS van 101,6 miljoen dollar, licht lager dan de 106,1 miljoen dollar in 2024. Op proportionele basis steeg de aangepaste EBITDA echter licht tot 178 miljoen dollar, tegenover 175 miljoen dollar een jaar eerder. Die evolutie maskeert duidelijke verschillen tussen de verschillende divisies: waar de scheepvaartactiviteiten stabiel presteerden en infrastructuur een sterke groei liet zien, ging de ondersteunende divisie achteruit.

Scheepvaartdivisie blijft op peil

De scheepvaartdivisie leverde op proportionele basis een aangepaste EBITDA van 105,2 miljoen dollar, vrijwel onveranderd tegenover 107,4 miljoen dollar in 2024. Volgens Kristof hielden de spotprijzen voor zowel VLGC‑ als MGC‑schepen goed stand in 2025, met gemiddelde dagtarieven van respectievelijk 32.347 dollar en 27.580 dollar.

EXMAR zet ondertussen zijn vlootvernieuwing verder. In 2025 werden drie nieuwe dual‑fuel LPG‑schepen geleverd, terwijl er nog zeven bijkomende eenheden in bestelling zijn. Daarnaast bestelde het bedrijf vier SUEZMAX‑tankers en verkocht het vijf oudere schepen. De commerciële zichtbaarheid blijft solide: 86 procent van de MGC‑capaciteit is reeds vastgelegd voor de rest van 2026. De spanningen in het Midden‑Oosten hebben tot op heden geen onmiddellijke operationele impact gehad op de activiteiten van EXMAR.

Infrastructuurdivisie drijft winstgroei

De infrastructuurdivisie leverde een duidelijke positieve bijdrage aan de groepsresultaten. De proportionele aangepaste EBITDA steeg tot 80,9 miljoen dollar, tegenover 65,6 miljoen dollar in 2024. Die groei was volgens Tom Noyens te danken aan de langlopende LNG‑infrastructuurcontracten, een sterke engineeringprestatie en een eenmalige meevaller van 15 miljoen dollar door de terugname van een provisie die verband hield met het Marine XII‑project in Congo.

Het LNG‑terminalproject in Eemshaven behaalde een uptime van 100 procent. Het huidige contract loopt tot het derde kwartaal van 2027. De klant, een joint venture tussen Gasunie en VOPAK, bevestigde zijn intentie om de activiteiten te verlengen en selecteerde EXMAR om de voorbereiding en verdere ontwikkeling van de LNG‑terminal tot 2036 te ondersteunen, onder voorbehoud van een definitieve investeringsbeslissing.

Daarnaast sloot EXMAR een overeenkomst met RDP voor de inzet van een drijvende LNG‑opslageenheid aan de westkust van Colombia. De opstart van de activiteiten wordt verwacht tegen het derde kwartaal van 2026. Aan de liquefactiezijde ondersteunde EXMAR ENI bij de levering van LNG vanuit de exportterminal voor de kust van Congo‑Brazzaville. EXMAR is van mening dat het recht heeft op een prestatiebonus, maar aangezien de partijen het daarover niet eens raken, heeft ENI de zaak voorgelegd aan het London Court of International Arbitration.

Ondersteunende diensten onder druk

De divisie ondersteunende diensten boekte een negatieve aangepaste EBITDA van min 7,9 miljoen dollar, tegenover een positieve 2,2 miljoen dollar in 2024. Die terugval is volgens Kristof het gecombineerde gevolg van de verkoop van Bexco NV en lagere inkomsten uit scheepsmanagement en operationele en onderhoudsdiensten.

Nettoschuld stijgt door investeringen en dividend

De netto financiële schuld van EXMAR nam toe tot 324,9 miljoen dollar, tegenover 197,9 miljoen dollar een jaar eerder. Die stijging is in lijn met het intensieve nieuwbouwprogramma en de aanzienlijke dividenduitkeringen. Over 2025 keerde EXMAR 139 miljoen dollar aan dividenden uit, tegenover 48 miljoen dollar in 2024. Voor het boekjaar 2025 stelt het bedrijf een dividend voor van 0,27 euro per aandeel.

KBC Securities had zijn opvolging van EXMAR eerder opgeschort vanwege zijn rol als adviseur bij de poging tot beursexit door de referentieaandeelhouder.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 27/03/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.