wo. 15 okt 2025

ASML?

ASML is de toonaangevende fabrikant van lithograGesystemen die gebruikt worden in het front-end proces van halfgeleiders. ASML levert aan alle grote chipfabrikanten ter wereld, waaronder TSMC, Intel en Samsung. ASML ligt ver voor op zijn twee concurrenten Nikon en Canon uit Japan. ASML is de enige producent van EUV-lithograGesystemen en het is onwaarschijnlijk dat er een concurrent zal opduiken aangezien de toetredingsdrempels bijzonder hoog zijn.

ASML rapporteerde lagere inkomsten dan verwacht in het derde kwartaal van 2025, maar de vooruitzichten voor het vierde kwartaal zijn positiever. De nettoresultaten overtroffen licht de verwachtingen dankzij lagere SG&A-, R&D- en rentekosten. De prognose voor 2025 blijft in lijn met de marktverwachtingen, aldus KBC Securities-analist Thibault Leneeuw.

Derde kwartaal onder de verwachtingen

ASML publiceerde de resultaten voor het derde kwartaal van 2025, waarbij de omzet lager uitviel dan verwacht. Ondanks deze tegenvaller wist het bedrijf toch een licht beter nettoresultaat neer te zetten dan voorzien. Dit was voornamelijk te danken aan lagere uitgaven voor SG&A (verkoop, algemene en administratieve kosten), R&D en netto interestlasten.

Volgens Thibault is het derde kwartaal dus iets zwakker dan gehoopt, maar niet dramatisch. De analist merkt op dat de cijfers geen grote verrassingen bevatten, en dat de focus nu verschuift naar de komende kwartalen.

Vooruitzichten voor het vierde kwartaal en 2025

Voor het vierde kwartaal van 2025 verwacht ASML een omzet tussen 9,2 miljard euro en 9,8 miljard euro, waarbij 2,1 miljard euro afkomstig zou zijn van Installed Base Management (IBM). De brutomarge wordt geschat tussen 51% en 53%. Deze vooruitzichten liggen boven de verwachtingen van CSS, dat uitgaat van 9,25 miljard euro omzet.

Voor het volledige jaar 2025 voorziet ASML een omzetgroei van 15% ten opzichte van 2024, wat in lijn ligt met de CSS-verwachting van 14,4%. Volgens Thibault is dit een bevestiging dat het bedrijf op koers ligt, ondanks de tegenvallende resultaten in het derde kwartaal.

Zorgen over 2026 en markttrends

De vooruitzichten voor 2026 blijven volgens de analist zwak. ASML stelt dat de omzet in 2026 niet lager zal zijn dan in 2025, maar dit biedt weinig vertrouwen, gezien de aanzienlijk lagere vraag uit China. Deze daling werd eerder al aangekaart in eerdere analyses van KBC Securities.

ASML benadrukt wel het momentum rond artificiële intelligentie (AI), en wijst op de voordelen voor klanten en de toegenomen lithografie-intensiteit door de adoptie van EUV-technologie. Toch waarschuwt Thibault dat de markttrends niet volledig in het voordeel van ASML zijn. Deposition en etch-technologieën winnen terrein, en zowel logic- als geheugenchips naderen hun piek in lithografie-intensiteit. Dit zou op termijn kunnen leiden tot een daling in de vraag naar ASML’s technologie.

KBC Securities over ASML

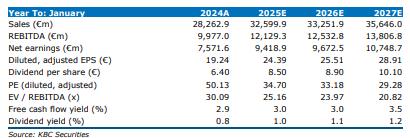

De KBC Securities-analist blijft voorzichtig in zijn beoordeling van ASML. Hoewel het vierde kwartaal er beter uitziet en de verwachtingen voor 2025 stabiel zijn, blijven de vooruitzichten voor 2026 onzeker. De analist verhoogt zijn schattingen voor ASML met 2 tot 3% en hanteert een koers-winstverhouding van 27x op de verwachte winst per aandeel voor 2027. Dit resulteert in een waardering van 780 euro per aandeel (was 686 euro voordien). Thibault heeft een houden-aanbeveling.

Bron: KBC Securities