wo. 15 okt 2025

KBC Securities-analist Andrea Gabellone ziet in de afsplitsing van de orthopediedivisie een strategische zet die de focus op groeisegmenten binnen MedTech versterkt. De analist verhoogt zijn aanbeveling naar 'Kopen' en past het koersdoel aan.

Johnson & Johnson?

Johnson & Johnson (JNJ) is een gediversifieerde onderneming binnen de gezondheidszorg. Het bedrijf ontwikkelt farmaceutische producten en medtech.

Sterk derde kwartaal met solide prestaties in MedTech

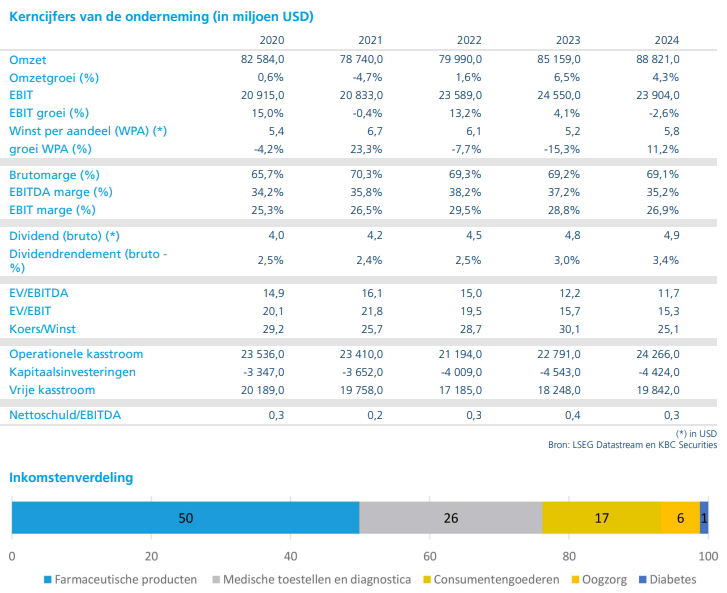

Johnson & Johnson rapporteerde voor het derde kwartaal van 2025 een omzet van 23,99 miljard dollar, een stijging met 6,8% op jaarbasis. De aangepaste winst per aandeel kwam uit op 2,80 dollar, in lijn met de verwachtingen. Binnen de MedTech-divisie groeide de omzet met 6,8% (gerapporteerd*) en 5,6% (operationeel**). Vooral de segmenten elektrofysiologie en chirurgische robotica presteerden sterk.

*Gerapporteerde groei: dat zijn de ruwe cijfers zoals het bedrijf ze publiceert in zijn financiële rapporten. Ze houden rekening met: Wisselkoerseffecten (bijvoorbeeld een sterke of zwakke dollar of euro), overnames of desinvesteringen, andere eenmalige of externe invloeden.

** Operationele groei is de onderliggende groei, waarbij men corrigeert voor wisselkoersen, overnames of verkopen van bedrijfsonderdelen, andere uitzonderlijke of niet-terugkerende elementen. Het doel is om een zuiverder beeld te geven van hoe de kernactiviteiten van het bedrijf het doen, los van externe invloeden.

De orthopediedivisie – voornamelijk onder het merk DePuy Synthes – blijft echter een zwakke schakel. In de Verenigde Staten bleef de groei in heup- en traumasegmenten beperkt tot lage enkelcijferige percentages, terwijl de kniedivisie vlak bleef.

Volgens Andrea is dit deels te wijten aan een normalisatie van het ingrepenpatroon na de pandemie, maar ook aan toenemende concurrentie van spelers zoals Stryker en Zimmer in robotgeassisteerde implantaten. De marges binnen orthopedie liggen onder het groepsgemiddelde en de R&D-productiviteit blijft beperkt.

Orthopedie wordt afgesplitst: focus op groeisegmenten

Johnson & Johnson bevestigde de intentie om de orthopediedivisie binnen 18 tot 24 maanden af te splitsen. De nieuwe entiteit zal opereren onder de naam DePuy Synthes. Volgens Andrea is dit een logische stap: het stelt J&J in staat om de MedTech-portefeuille te stroomlijnen rond segmenten met hogere groei en marges, zoals cardiovasculaire technologie, oogzorg en robotchirurgie. Tegelijk krijgt de orthopediedivisie de ruimte om als zelfstandige speler te werken aan margeverbetering en innovatie.

Vooruitzichten blijven positief

Het management verhoogde de omzetverwachting voor 2025 naar een bandbreedte van 93,5 tot 93,9 miljard dollar en bevestigde de aangepaste winst per aandeel op 10,80 tot 10,90 dollar. Hoewel er geen specifieke vooruitzichten werden gegeven voor orthopedie, weerspiegelt de guidance volgens Gabellone het vertrouwen in de prestaties van de farmadivisie en de MedTech-activiteiten buiten orthopedie.

KBC Securities over Johnson & Johnson

KBC Securities-analist Andrea Gabellone beschouwt de aangekondigde afsplitsing van de orthopediedivisie als een positieve strategische zet. Het biedt duidelijkheid over de toekomstige koers van MedTech en laat toe om te focussen op innovatieve groeisegmenten. In combinatie met de aanhoudende sterkte in geneesmiddelen en andere medische technologieën ziet Gabellone een solide uitgangspositie voor 2026. Hij verhoogt zijn aanbeveling naar een "Kopen"-aanbeveling en past het koersdoel aan van 152 dollar naar 197 dollar.