wo. 15 okt 2025

Resultaten per regio en segment

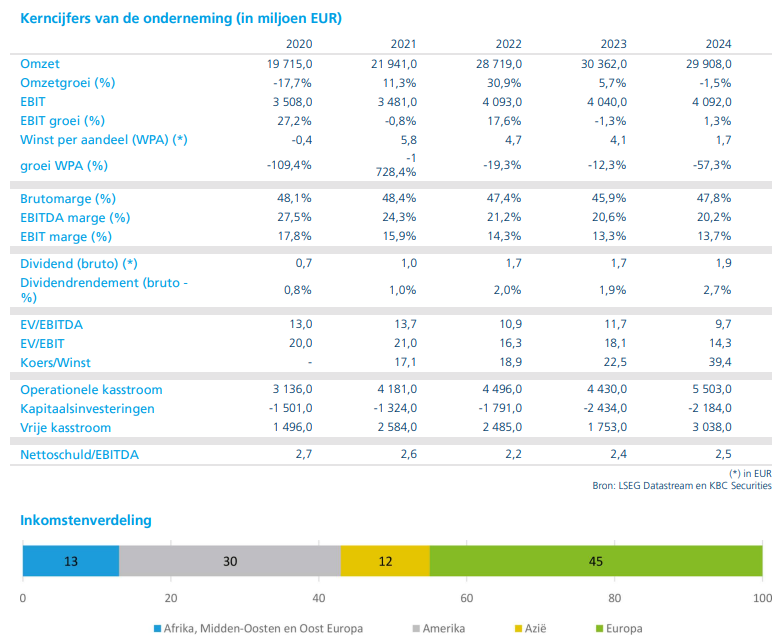

De totale geconsolideerde volumes daalden met 3,8% op organische basis (zonder rekening te houden met overnames of verkoop van onderdelen) tot 67,4 miljoen hectoliter, waarvan de bierverkoop 59,0 miljoen hectoliter bedroeg (-4,3% organisch). De netto-omzet (beia*) daalde licht met 0,3% tot 7.330 miljoen euro, terwijl de omzet per hectoliter met 3,6% steeg.

*BEIA staat voor "before exceptional items and amortisation", of in het Nederlands: vóór uitzonderlijke elementen en afschrijvingen. Het is een aangepaste winstmaatstaf die bedrijven zoals Heineken gebruiken om hun onderliggende operationele prestaties beter weer te geven.

- Afrika, Midden-Oosten & Oost-Europa: volumes stegen met 1,3% tot 10,8 miljoen hectoliter, met een biergroei van 2,0%. De omzet steeg met 14,9% tot 1.017 miljoen euro. Nigeria en de Congo kenden dalingen, terwijl Zuid-Afrika en Ethiopië sterke groei lieten zien.

- Amerika’s: volumes daalden met 7,3% tot 21,0 miljoen hectoliter, met een bierdaling van 7,4%. De omzet daalde met 5,5% tot 2.262 miljoen euro. In Mexico bleef de daling beperkt, terwijl Brazilië en de VS een stevige terugval kenden.

- Azië en gebieden uit de Stille Oceaan (APAC): volumes daalden licht met 0,8% tot 10,8 miljoen hectoliter. De omzet steeg met 5,6% tot 958 miljoen euro. Vietnam groeide sterk, India daalde door weersomstandigheden, en China kende een volumegroei in de dubbele cijfers.

- Europa: volumes daalden met 4,0% tot 24,9 miljoen hectoliter, met een bierdaling van 4,7%. De omzet daalde met 3,6% tot 3.220 miljoen euro.

Vooruitzichten voor 2025

Heineken verwacht nu dat de organische groei van de operationele winst (beia) in 2025 aan de onderkant van de eerder gecommuniceerde "4 à 8%"-range zal uitkomen. De volumes zullen naar verwachting licht dalen. De impact van wisselkoersen op de operationele winst wordt geschat op -290 miljoen euro, iets beter dan de eerdere prognose van -310 miljoen euro. Heineken bevestigt op schema te liggen om 0,5 miljard euro aan bruto besparingen* te realiseren in 2025.

* Het verschil tussen bruto besparingen en netto besparingen ligt in wat er wel of niet wordt meegerekend. Bruto besparingen verwijzen naar de totale kostenreductie die een bedrijf realiseert, zonder rekening te houden met eventuele bijkomende kosten of investeringen. Bijvoorbeeld: als een bedrijf 500 miljoen euro minder uitgeeft aan productie, dan zijn dat bruto besparingen. Netto besparingen houden rekening met de kosten die gepaard gaan met het realiseren van die besparingen. Bijvoorbeeld: als het bedrijf 500 miljoen euro bespaart, maar daarvoor 100 miljoen euro moest investeren in nieuwe technologie, dan zijn de netto besparingen 400 miljoen euro.

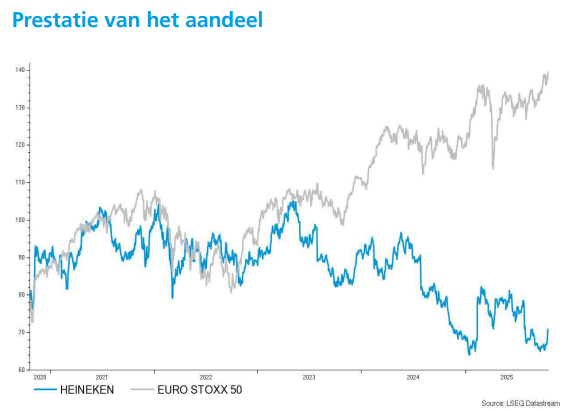

KBC Securities over Heineken

KBC Securities-analist Wim Hoste blijft positief over Heineken dankzij het potentieel voor organische winstgroei, ondersteund door structurele kostenbesparingen en een geleidelijke toename van de marketinguitgaven.

Toch erkent hij dat de schommelende volumetrends het investeringsverhaal complexer maken. De Capital Markets Day van morgen moet meer duidelijkheid geven over de ambities tot 2030. Wim Hoste handhaaft zijn "Opbouwen"-aanbeveling voor Heineken en stelt het koersdoel bij op 85 euro. In aanloop naar deze cijfers had Wim het koersdoel nog verlaagd.