wo. 15 okt 2025

Het ergste is vermeden, volgens de laatste prognoses van het IMF, dat zijn voorspellingen voor de wereldwijde groei naar boven heeft bijgesteld. Deze prognoses vormen de rode draad van deze bijdrage.

IMF-voorspellingen

Volgens het IMF zal de wereldwijde groei dit jaar 3,2% bedragen, tegenover 3% in juli, en 3,1% in 2026, wat onveranderd is ten opzichte van de juli-voorspellingen. Als verklaring voor deze herziening wijst het IMF op lagere dan verwachte invoerrechten, een privésector die zich snel heeft aangepast aan de nieuwe context, een zwakke dollar en investeringen in AI.

Pierre-Olivier Gourinchas, hoofdeconoom van het IMF, zei hierover: “Samengevat: de situatie is niet zo ernstig als we vreesden, maar erger dan we een jaar geleden voorspelden, en erger dan wat we nodig hebben.” Maar als de handelsoorlog tussen de VS en China opnieuw oplaait,“dan zou dat duidelijk een zeer belangrijk risico zijn voor de wereldeconomie,” aldus Gourinchas.

Voor de Verenigde Staten

De vooruitzichten voor de VS blijven volgens het IMF solide, met een groei van 2,0% in 2025, een lichte verbetering ten opzichte van de 1,9% in juli. Voor 2026 wordt een groei van 2,1% verwacht. Is dit ook de visie van Jerome Powell, die gisteren sprak in zijn laatste toespraak vóór de FED-vergadering eind deze maand? Powell erkende het economische dilemma dat de FED-bestuurders verdeelt: sommigen maken zich zorgen over aanhoudende en mogelijk stijgende inflatie, anderen vrezen een snelle daling van de arbeidsmarkt.

Hij merkte op:“Er is enige spanning tussen de arbeidsmarktgegevens – we zien zeer lage niveaus van jobcreatie – en het feit dat mensen blijven uitgeven. We zullen moeten afwachten hoe dit zich ontwikkelt.”

En voegde eraan toe:“Op basis van de beschikbare gegevens is het eerlijk om te zeggen dat de vooruitzichten voor werkgelegenheid en inflatie sinds onze vergadering in september niet veel veranderd zijn. De gegevens vóór de shutdown tonen echter aan dat de economische activiteit mogelijk op een iets stevigere koers zit dan verwacht.” Hiermee sluit hij aan bij de IMF-voorspellingen.

Wat betreft het gebrek aan gegevens, minimaliseerde Powell dit:“Hoewel de officiële werkgelegenheidscijfers voor september vertraagd zijn, suggereren de beschikbare gegevens dat ontslagen en aanwervingen laag blijven, en dat zowel huishoudens als bedrijven een dalende perceptie hebben van respectievelijk jobaanbod en aanwervingsmoeilijkheden.”

Voor de eurozone

Het IMF heeft ook zijn groeivoorspelling voor de eurozone verhoogd naar 1,2%, tegenover 1% eerder dit jaar, dankzij budgettaire expansie in Duitsland en een sterke dynamiek in Spanje.

Voor Frankrijk voorspelt het IMF een groei van 0,7% dit jaar en 0,9% in 2026, aanzienlijk lager dan de ramingen van de Franse regering voor haar begroting. Premier Sébastien Lecornu heeft voorlopig zijn regering gered door de historische pensioenhervorming uit te stellen tot na de verkiezingen van 2027. De socialisten verwelkomden deze toegeving en verklaarden dat ze donderdag niet voor zijn afzetting zullen stemmen. Lecornu heeft alvast twee dagen gewonnen. Maar deze opschorting heeft een prijs: 400 miljoen euro in 2026 en 1,8 miljard in 2027. Lecornu benadrukte: “Ze moet dus financieel gecompenseerd worden, ook via besparingsmaatregelen. Ze mag niet leiden tot een verhoging van het tekort.” Hij mikt op meer dan 30 miljard euro aan besparingen en een tekort van 4,7% in 2026. Maar zijn positie is wankel. Zoals de Franse econoom Philippe Aghion, Nobelprijswinnaar, opmerkte: “Als er nog een motie van wantrouwen komt, zou dat dramatisch zijn voor Frankrijk. Onze rentevoeten zouden blijven stijgen, onze spread zou blijven toenemen, het zou dramatisch zijn. We moeten absoluut censuur vermijden en tegelijk een begroting realiseren.”

Voor Japan

Volgens het IMF heeft Japan geprofiteerd van anticipatie op handelsstromen in de eerste helft van het jaar om Amerikaanse invoerrechten te vermijden. Gevolg: de groeiverwachting voor dit jaar is verhoogd naar 1,1%, tegenover 0,7%, mede dankzij hogere lonen en binnenlandse consumptie. Voor volgend jaar, ondanks een opwaartse herziening van 0,1%, verwacht het IMF slechts een groei van 0,6%.

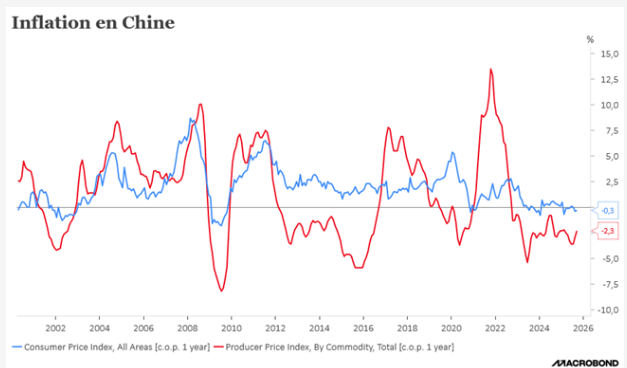

Voor China

Het IMF heeft zijn groeivoorspellingen voor China onveranderd gelaten: 4,8% voor 2025 en 4,2% voor 2026. Maar het waarschuwt:“De vooruitzichten blijven zorgwekkend in China, waar de vastgoedsector nog steeds fragiel is, vier jaar na het barsten van de vastgoedzeepbel. De risico’s voor financiële stabiliteit zijn hoog en nemen toe, aangezien vastgoedinvesteringen blijven dalen, de vraag naar krediet laag blijft en de economie op de rand van een deflatoire schuldenval staat.”

Vanmorgen werden cijfers over consumenten- en producentenprijzen gepubliceerd, die bevestigen dat de deflatoire druk aanhoudt. In september daalden de producentenprijzen met 2,3% op jaarbasis, tegenover een daling van 2,9% in augustus. Deze lichte verbetering is positief en weerspiegelt de inspanningen van de overheid om prijsconcurrentie te beperken. De consumentenprijsindex daalde met 0,3% op jaarbasis, tegenover een daling van 0,4% in augustus. Maar ondanks deze verbetering blijven de deflatoire spanningen bestaan. De kerninflatie, exclusief volatiele voedsel- en energieprijzen, bedroeg 1% in september, tegenover 0,9% in augustus – het hoogste niveau in 19 maanden.eren en deze instellingen in staat te stellen hun mandaat te vervullen.

Waarschuwing

De wereldwijde financiële markten gaan te gemakkelijk om met handelsoorlogen, geopolitieke spanningen en hoge overheidstekorten – risico’s die, gecombineerd met overgewaardeerde activa, het risico op een “wanordelijke” marktcorrectie vergroten, waarschuwt het IMF. “Onder een kalm oppervlak beweegt de bodem in verschillende delen van het financiële systeem, wat kwetsbaarheden creëert. Waarderingsmodellen tonen aan dat de prijzen van risicovolle activa ver boven de fundamenten liggen, wat de kans op wanordelijke correcties bij negatieve schokken vergroot.”

Het IMF benadrukt ook dat centrale banken waakzaam moeten blijven voor inflatierisico’s door invoerrechten, en een voorzichtige houding moeten aannemen bij monetaire versoepeling om nieuwe pieken in risicovolle activa te vermijden. Tot slot onderstreept het IMF dat de onafhankelijkheid van centrale banken “essentieel” is om marktverwachtingen te verank