wo. 15 okt 2025

Zwakke volumes dwingen tot bijstelling van de verwachtingen

Wim Hoste heeft zijn prognoses voor het derde kwartaal van 2025 en de rest van het jaar neerwaarts bijgesteld. Die beslissing kwam er na publieke data over productie en feedback van het bedrijf zelf tijdens een chat met de CEO in september. Zo verwacht hij nu een organische (los van overnames of verkoop van onderdelen) daling van het biervolume met 4,2% in het derde kwartaal van 2025, terwijl eerder nog een stijging van 0,7% werd voorzien. De gemiddelde analistenverwachting (gav) ligt op -4,4%.

Ook voor het volledige jaar 2025 is Hoste voorzichtiger geworden. Hij rekent nu op een daling van het biervolume met 1,9% (voorheen -0,1%) en een organische groei van de operationele winst (beia*) met 3,6%, wat net onder de ondergrens van de door het bedrijf vooropgestelde vork van 4 tot 8% ligt (gav: +3,9%).

*BEIA staat voor "before exceptional items and amortisation", of in het Nederlands: vóór uitzonderlijke elementen en afschrijvingen. Het is een aangepaste winstmaatstaf die bedrijven zoals Heineken gebruiken om hun onderliggende operationele prestaties beter weer te geven.

Overname versterkt positie in Centraal-Amerika

Op 22 september kondigde Heineken aan dat het bindende overeenkomsten heeft gesloten met zijn langetermijnpartner FIFCO. De brouwer verwerft onder meer het resterende belang van 75% in Distribuidora La Florida, actief in dranken, voeding en retail in Costa Rica, El Salvador, Guatemala en Honduras. Daarnaast neemt Heineken een belang van 75% in Nicaragua Brewing Holding (dat op zijn beurt 49,85% bezit in Compañía Cervecera de Nicaragua), een minderheidsbelang van 25% in Heineken Panama en 100% van FIFCO’s activiteiten buiten bier in Mexico.

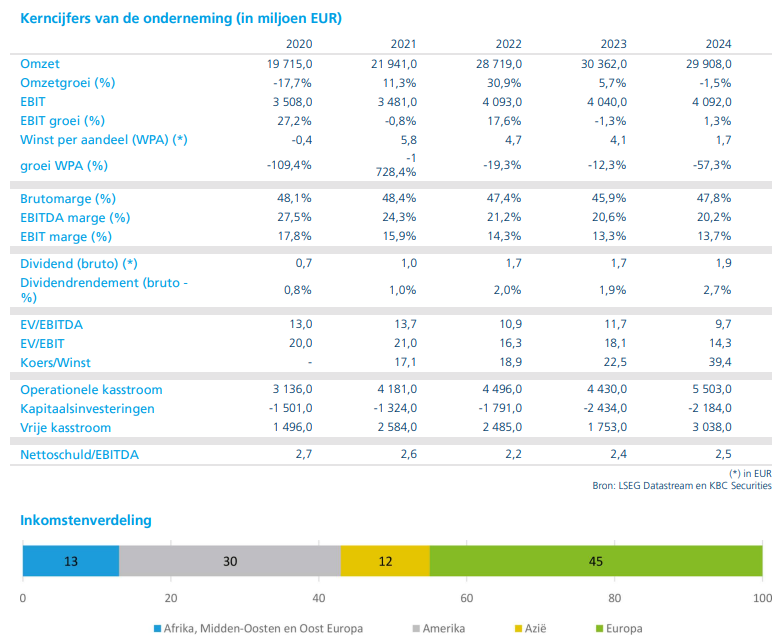

De totale overnameprijs bedraagt ongeveer 3,2 miljard dollar, wat overeenkomt met een EV/EBITDA-multiple* van 11,6x op basis van de resultaten van 2024. Heineken verwacht dat de transactie onmiddellijk positief zal bijdragen aan de operationele marges en de winst per aandeel (beia). De netto schuld zou hierdoor met circa 3,2 miljard euro toenemen. Omdat de timing van de afronding van de deal nog onzeker is, heeft Hoste de overname voorlopig nog niet opgenomen in zijn winstprognoses.

* EV staat voor Enterprise Value, ofwel de ondernemingswaarde. Dat is de totale waarde van een bedrijf, inclusief schulden en exclusief kasmiddelen. EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization, ofwel de winst vóór rente, belastingen, afschrijvingen en waardeverminderingen. De EV/EBITDA-multiple geeft aan hoeveel een investeerder betaalt voor elke euro of dollar operationele winst (EBITDA) van een bedrijf. Het is dus een soort "prijskaartje" op de operationele prestaties van een onderneming. Een lage multiple kan wijzen op een ondergewaardeerd aandeel (goedkoop), terwijl een hoge multiple kan wijzen op een duur aandeel – tenzij het bedrijf sterke groeivooruitzichten heeft.

Vooruitblik op Capital Markets Day

Op 23 oktober organiseert Heineken een Capital Markets Day (CMD). Het bedrijf kondigde al aan dat het de wereldwijde organisatie zal herstructureren, met een impact op ongeveer 400 voltijdse equivalenten. Volgens Hoste zal de nieuwe EverGreen 2030-strategie in grote lijnen overeenkomen met de huidige strategie, met nadruk op premiumisatie en digitalisering.

KBC Securities over Heineken

Volgens Hoste noteert Heineken aan een EV/EBITDA-multiple van respectievelijk 7,8x en 7,2x voor 2025 en 2026. Daarmee blijft het aandeel, net als andere brouwers, aantrekkelijk gewaardeerd in vergelijking met andere consumentgerichte sectoren zoals sterke dranken en bredere FMCG*-spelers.

FMCG-spelers zijn bedrijven die actief zijn in de sector van de Fast-Moving Consumer Goods, oftewel snelle consumentengoederen.

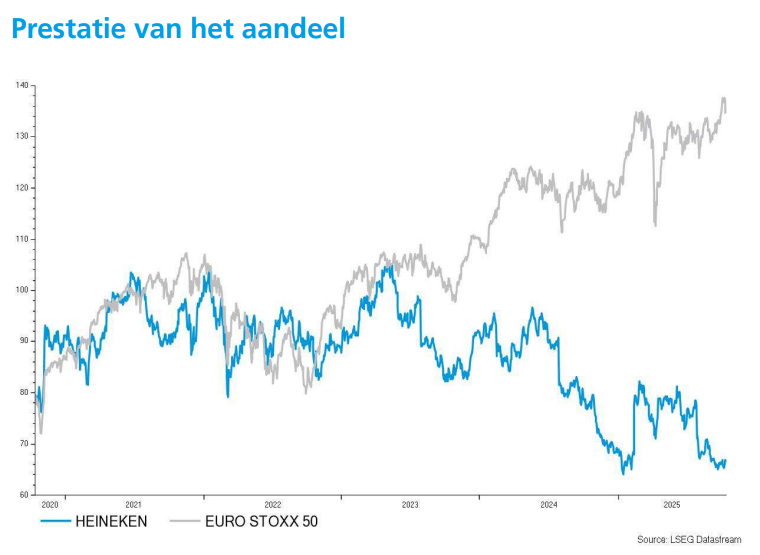

Wim Hoste blijft geloven in het organische winstgroeipotentieel van Heineken op middellange termijn. Hij verwacht een gemiddelde jaarlijkse groei van de operationele winst (beia) met ongeveer 6% tussen 2025 en 2027. Die groei wordt ondersteund door aanhoudende kostenbesparingen en een geleidelijke verhoging van de marketinguitgaven. Toch erkent hij dat de volatiele volumetrends het investeringsverhaal iets minder aantrekkelijk maken. Hoste kijkt uit naar de Capital Markets Day en handhaaft zijn "Opbouwen"-aanbeveling, maar verlaagt het koersdoel van 100 euro naar 85 euro.