wo. 15 okt 2025

Barco?

Met meer dan 3.300 werknemers in 90 landen ontwerpt Barco technologie om overal ter wereld ‘schitterende beelden’ mogelijk te maken. De focus ligt op drie kernmarkten: Enterprise (van vergader- en controlekamers tot bedrijfsruimtes), Healthcare (van de radiologieafdeling tot de operatiekamer), en Entertainment (van filmtheaters tot live-evenementen en attracties).

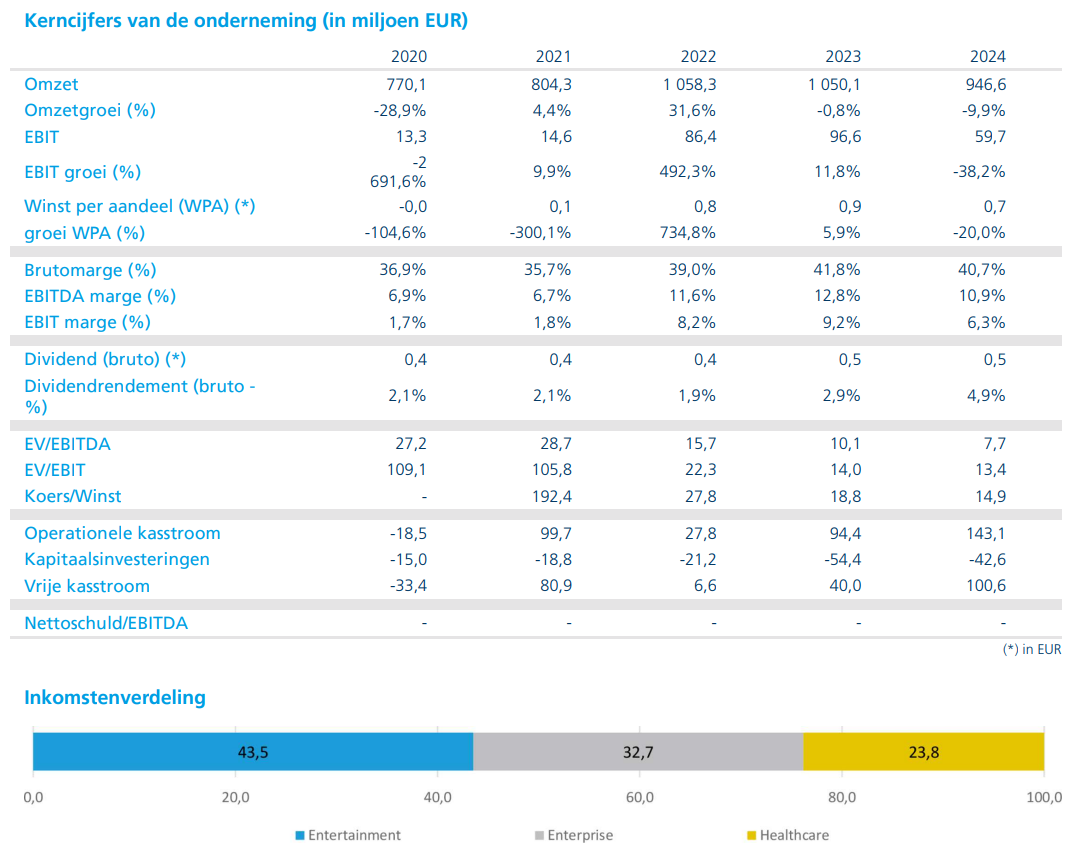

Barco kende in het derde kwartaal van 2025 een gemengd verloop, met sterke prestaties in Entertainment en een gematigde evolutie in Healthcare en Enterprise. De orderintake bleef robuust, ondanks regionale en sectorale tegenwind. Barco bevestigt zijn vooruitzichten voor omzet- en EBITDA-groei, aldus KBC Securities-analist Guy Sips.

Entertainment blijft de motor

Volgens Guy werd het kwartaal opnieuw gekenmerkt door gemengde dynamiek, waarbij de divisie Entertainment uitblonk dankzij het aanhoudende momentum in de wereldwijde vervangingscyclus van bioscopen. Vooral in EMEA en de Amerika’s herstelde Cinema zich sterk, en ook Immersive Experience profiteerde van nieuwe productlanceringen.

De orderintake in Entertainment bleef stevig, wat wijst op een gezonde vraag en sterke uitvoering. Dit segment blijft een belangrijke groeimotor voor Barco.

Healthcare: solide in beeldvorming, zwakker in chirurgie

Binnen Healthcare zag Barco een solide bijdrage van Diagnostic Imaging, met name in EMEA. Daarentegen daalden de orders voor Surgical & Modality ten opzichte van vorig jaar, wat te wijten is aan een moeilijke vergelijkingsbasis door eerdere bulkorders.

De prestaties binnen Healthcare waren dus gemengd, waarbij de groei in beeldvorming werd gecompenseerd door zwakkere cijfers in chirurgische toepassingen.

Enterprise onder druk door infrastructuurvertragingen

De divisie Enterprise kende tegenwind, vooral door tragere infrastructuurinvesteringen in de VS voor Control Rooms en een voorzichtige uitverkoop in Meeting Experience. Deze trends zijn consistent met eerdere observaties van de analist.

Ook projectvertragingen en marktverschuivingen, met name in de Amerika’s, drukten op de prestaties van Enterprise. Regionaal gezien was EMEA de sterkste groeiregio, terwijl de Amerika’s te kampen hadden met beleidsmatige onzekerheid en tariefdruk.

Robuuste orderboek en strategische focus

Ondanks de gemengde prestaties bleef het totale orderboek stevig, met een waarde van 539,7 miljoen euro, een stijging van 2% op jaarbasis. Dit werd ondersteund door strategische klanten, nieuwe productintroducties en een groeiend aandeel van terugkerende inkomsten.

Barco gaf aan dat de marktomstandigheden volatiel blijven, met veranderende handelsbeleid en wisselkoersschommelingen die de vraagvisibiliteit beïnvloeden. Toch blijft het bedrijf gefocust op strategische investeringen en M&A-kansen om zijn concurrentiepositie te versterken.

KBC Securities over Barco

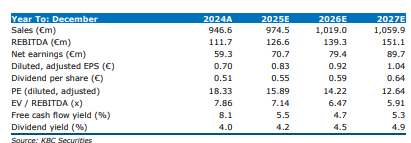

De KBC Securities-analist blijft gematigd positief over Barco. Ondanks de gemengde prestaties in het derde kwartaal, bevestigt Barco zijn vooruitzichten voor omzet- en EBITDA-groei in 2025. De analist wijst op de sterke balans en vrije kasstroomgeneratie van het bedrijf, wat aanleiding geeft tot een nieuw aandeleninkoopprogramma van maximaal 30 miljoen euro over de komende zes maanden. Dit volgt op een eerder programma van 60 miljoen euro, dat in juli 2025 werd afgerond.

Guy handhaaft zijn houden-aanbeveling en koersdoel van 14 euro.