do. 26 mrt 2026

Wat staat er morgen op de beleggersagenda?

Vrijdag 27 maart 2026

- Bedrijfsresultaten

- China Construction, Carnival, Legence, Autolus Therapeutics, Grammer AG, Mega Matrix, Vantiva

- Ex-dividend

- Alerus, Aviva ADR, Carl Zeiss Medi, CIBC, Danaher, Danske Bank, EFG ADR, Flowserve, Humana, Keurig Dr Pepper, Medtronic, Konecranes, neste, Sika ADR, Sparebank 1, Swiss Prime Site, Valmont Industries

- Macro-economie

- VS: consumentenvertrouwen Un. Michigan (maart)

VK: kleinhandelsverkopen(februari)

Spanje: inflatie (CPI, maart)

- VS: consumentenvertrouwen Un. Michigan (maart)

Vooruitblik op Amerika

Voor de bel

- De futures op de Amerikaanse aandelenindices stonden lager deze voormiddag, na de winsten in de vorige sessie, omdat beleggers voorzichtig bleven over de ontwikkelingen in het Midden-Oosten terwijl zij de vooruitzichten op de-escalatie afwogen. Op economisch vlak kijken beleggers uit naar de wekelijkse cijfers over nieuwe aanvragen voor een werkloosheidsuitkering en naar commentaar van Fed-gouverneurs Lisa Cook, Stephen Miran, Michael Barr en Philip Jefferson.

- Bij de grondstoffen steeg de olieprijs met meer dan 3 procent, doordat zorgen over een aanhoudend conflict in het Midden-Oosten de vrees voor verstoringen van de aanvoer aanwakkerden. Goud daalde omdat aanhoudende inflatiedruk de verwachtingen van verdere renteverhogingen door de Amerikaanse Federal Reserve versterkte. De dollar bleef nagenoeg onveranderd.

- Elders daalden de Europese aandelen, terwijl beleggers worstelden met het vooruitzicht van een nakende renteverhoging door de Europese Centrale Bank. Ook de Aziatische markten stonden in het rood, met dalingen voor de Japanse Nikkei en Chinese aandelen.

Topnieuws

OESO: oorlog met Iran zet wereldwijde groei onder druk en jaagt inflatie aan

- Volgens de OESO schaadt het escalerende conflict in het Midden‑Oosten de wereldeconomie. Door problemen met energietransporten, vooral via de Straat van Hormuz, dreigen energieprijzen sterk te stijgen. Dat kan de inflatie opnieuw aanwakkeren en de economische groei afremmen.

VS: jury verklaart Meta en Google aansprakelijk in zaken rond schade aan kinderen

- In de Verenigde Staten hebben jury’s Meta en Google aansprakelijk gesteld in rechtszaken over de negatieve impact van sociale media op kinderen. Dit kan leiden tot een lange juridische strijd en mogelijk tot strengere regels voor technologiebedrijven. De uitkomst kan grote gevolgen hebben voor hoe techbedrijven wettelijk worden beschermd.

Equitable en Corebridge fuseren in deal van 22 miljard dollar

- Verzekeraars Equitable en Corebridge gaan samen in een fusie die volledig in aandelen wordt betaald. Samen vormen ze een bedrijf met een waarde van ongeveer 22 miljard dollar. Met deze stap willen ze groter en sterker worden om beter te concurreren, vooral in pensioenen en vermogensbeheer.

Jefferies ziet winst stijgen, maar blijft onder verwachtingen

- Jefferies boekte een hogere winst dankzij meer activiteit in investeringsbankieren. Toch viel het resultaat lager uit dan verwacht, door verliezen op leningen aan bedrijven die failliet gingen. Beleggers reageerden teleurgesteld omdat die verliezen zwaar doorwogen.

Aandeelhouders klagen Super Micro aan wegens China‑dossier

- Aandeelhouders van Super Micro Computer hebben het bedrijf aangeklaagd omdat het belangrijke informatie zou hebben achtergehouden. Het gaat om de sterke afhankelijkheid van verkopen aan China, die in strijd zouden zijn met Amerikaanse exportregels. Die zaak kan het vertrouwen in het bedrijf en het aandeel onder druk zetten.

Aandelen in de kijker

Corebridge Financial & Equitable: de Amerikaanse verzekeraars Corebridge en Equitable gaan samen in een fusie die volledig in aandelen wordt betaald. Samen vormen ze een groep met een waarde van ongeveer 22 miljard dollar en meer dan 1,5 biljoen dollar aan beheerd vermogen. Door de fusie willen de bedrijven sterker staan in een competitieve markt voor pensioenen en vermogensbeheer. De nieuwe groep zal verdergaan onder de naam Equitable en de deal moet tegen eind 2026 afgerond zijn.

JBS: ’s werelds grootste vleesverwerker, boekte in het vierde kwartaal bijna evenveel winst als een jaar eerder, ondanks een recordomzet. Hogere kosten voor rundvee in de Verenigde Staten drukten de winstmarges, vooral in de belangrijke rundvleesdivisie. Volgens het bedrijf blijft de aanvoer van runderen ook dit jaar beperkt, wat de kosten hoog houdt. Analisten vonden de resultaten uiteindelijk beter dan gevreesd.

Jefferies: de bank zag de winst in het eerste kwartaal met 22 procent stijgen dankzij sterke prestaties in investeringsbankieren. Tegelijk kreeg de bank te maken met verliezen op leningen aan bedrijven die failliet gingen. Het management blijft positief over 2026 en rekent op meer fusies en overnames, onder meer door investeringen in artificiële intelligentie. Jefferies verhoogde ook het bedrag dat het wil besteden aan de inkoop van eigen aandelen.

Navan: het platform voor zakelijke reizen, verwacht in 2027 meer omzet dan analisten hadden voorspeld. Het bedrijf profiteert van een sterke instroom van nieuwe grote klanten, vooral uit technologie en industrie. De resultaten over het laatste kwartaal lagen duidelijk boven de verwachtingen, waardoor het aandeel fors steeg na beurs. Stijgende reiskosten door hogere olieprijzen kunnen Navan extra inkomsten opleveren.

Super Micro: aandeelhouders van Super Micro hebben het bedrijf aangeklaagd omdat het te afhankelijk zou zijn geweest van verkopen aan China. Volgens hen heeft het bedrijf die risico’s onvoldoende gecommuniceerd, terwijl sommige verkopen in strijd waren met Amerikaanse exportregels. Dat zou het aandeel kunstmatig hoog hebben gehouden. Super Micro zegt mee te werken met de autoriteiten en benadrukt dat het bedrijf zelf niet strafrechtelijk is vervolgd.

Thyssenkrupp: de gesprekken over de verkoop van de staaldivisie van Thyssenkrupp aan Jindal Steel dreigen vast te lopen. Meningsverschillen over pensioenverplichtingen, investeringen en energiekosten maken een akkoord moeilijk. Als de verkoop niet doorgaat, is dat een tegenvaller voor de strategie om Thyssenkrupp om te vormen tot een holding. Het staalbedrijf is al jaren een probleemdivisie door hoge kosten en sterke schommelingen in de markt.

Uber: het bedrijf gaat samen met Pony.ai en het Kroatische Verne een commerciële robotaxidienst opstarten in Zagreb. De wagens rijden volledig autonoom en worden geïntegreerd in de Uber‑app. Dit project is een belangrijke stap richting grootschalig gebruik van zelfrijdende taxi’s in Europa. Op termijn willen de partners uitbreiden naar andere Europese steden.

Aanbevelingen

AAR Corp: Jefferies verhoogt het koersdoel naar 150 dollar van 135 dollar, verwijzend naar een sterker dan verwachte verkoopdynamiek, verbeterende marges en een solide vraag van zowel commerciële als overheidsklanten.

Paychex: Jefferies verlaagt het koersdoel naar 105 dollar van 110 dollar. Hoewel de resultaten degelijk waren, zorgt het beperkte opwaartse potentieel in de groeivooruitzichten voor volgend jaar ervoor dat de waardering niet verder stijgt.

Robinhood Markets: Jefferies start de opvolging met een koopadvies en een koersdoel van 88 dollar. De analist wijst op een sterk groeipotentieel dankzij toenemende deelname van particuliere beleggers, een uitbreidend productaanbod en de unieke aantrekkingskracht op de volgende generatie beleggers.

Scotts Miracle‑Gro: JPMorgan verlaagt het koersdoel naar 67 dollar van 70 dollar, en wijst op stijgende grondstofkosten die zorgen voor extra onzekerheid rond de winstgroei, ondanks een stabiele onderliggende vraag.

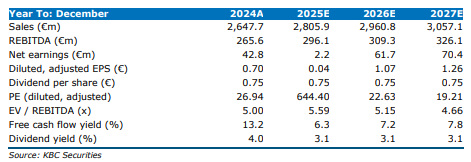

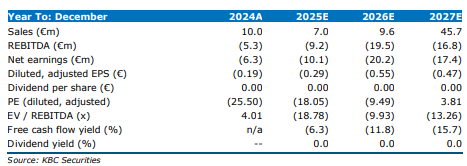

Tessenderlo verhoogt EBITDA, maar blijft voorzichtig over vooruitzichten

Tessenderlo zag zijn aangepaste EBITDA in 2025 stijgen, ondanks een uitdagende macro‑economische omgeving en gemengde prestaties tussen de divisies. Voor 2026 verwacht het bedrijf een stabilisatie van de winstgevendheid, wat onder de marktverwachtingen ligt, terwijl het management blijft inzetten op kapitaaldiscipline en aandeleninkopen. De waardering blijft volgens KBC Securities aantrekkelijk genoeg om het huidige advies te handhaven, aldus KBC Securities‑analist Wim Hoste.

Tessenderlo?

Tessenderlo is een gediversifieerde groep met volgende divisies: Agro (meststoffen en gewasbeschermingsmiddelen), Bio-valorizatie (gelaine en verwerking van slachthuisafval), Industriële Toepassingen (o.a. kunststofbuizen en waterzuiveringschemicaliën), T-Power (elektriciteitsproductie) en Machines & Technologie (weefmachines & gieterij).

In 2025 realiseerde Tessenderlo een aangepaste EBITDA van 288,1 miljoen euro, een stijging met 8,5 procent tegenover het jaar voordien. Dit niveau lag echter ongeveer 3 procent onder de verwachting van KBC Securities en 6 procent onder de gemiddelde analistenverwachtingen (gav). De groepsomzet nam met 4,4 procent toe tot 2.763,1 miljoen euro, eveneens licht onder de ramingen van zowel KBC Securities als de gav.

Het nettoresultaat, inclusief minderheidsbelangen, verslechterde aanzienlijk en ging van een winst van 44,1 miljoen euro in 2024 naar een nettoverlies van 80,2 miljoen euro in 2025. Dit resultaat lag duidelijk onder de verwachtingen en weerspiegelt onder meer waardeverminderingen en een ongelijke bijdrage van de verschillende activiteiten.

Agro blijft belangrijkste groeimotor

De Agro‑divisie leverde in 2025 een sterke prestatie af. De omzet steeg met 13,7 procent tot 935,1 miljoen euro, gedreven door hogere volumes, betere verkoopprijzen en de bijdrage van recente overnames zoals Metam Labels en Tiger‑Sul. De aangepaste EBITDA nam met 10,6 procent toe tot 117,8 miljoen euro.

Volgens de analist profiteerden Crop Nutrition en Tessenderlo Kerley International in de tweede jaarhelft van gunstigere marktomstandigheden. Daartegenover stond een lagere bijdrage van Crop Protection, onder meer door een afboeking van 7 miljoen euro op voorraden.

Bio‑valorisatie herstelt dankzij herstructureringen

De divisie Bio‑valorization zag de omzet in 2025 met 3,9 procent dalen tot 594,4 miljoen euro, voornamelijk als gevolg van lagere verkoopprijzen voor collageen en gelatine in de tweede jaarhelft. Ondanks die omzetdaling steeg de aangepaste EBITDA fors met 71,9 procent tot 16,1 miljoen euro.

Dit herstel werd ondersteund door herstructureringsmaatregelen en kostenbesparingen binnen de gelatineactiviteiten, terwijl Akiolis profiteerde van verbeterde marktomstandigheden. De analist wijst erop dat de winstgevendheid in deze divisie vooral in de tweede jaarhelft duidelijk aantrok.

Druk op Industrial Solutions

Binnen Industrial Solutions daalde de omzet met 2,9 procent tot 651,4 miljoen euro. De aangepaste EBITDA zakte zelfs met 35 procent tot 43,5 miljoen euro. Deze terugval was te wijten aan moeilijke marktomstandigheden bij Dyka en lagere verkoopvolumes bij zowel Kuhlmann Europe als Moleko. Volgens KBC Securities blijft deze divisie het meest gevoelig voor de zwakke industriële conjunctuur.

Sterke verbetering bij Machines & Technologies

De divisie Machines & Technologies liet daarentegen een duidelijke opleving zien. De omzet steeg met 9,3 procent tot 504,3 miljoen euro, terwijl de aangepaste EBITDA bijna verdubbelde en met 88 procent toenam tot 51,3 miljoen euro. Deze sterke winstgroei wijst volgens de analist op een verbeterde operationele hefboom en een gunstigere mix van projecten.

Stabiele bijdrage van T‑Power

T‑Power leverde in 2025 een stabiele bijdrage aan de groepsresultaten. De omzet steeg met 4,7 procent tot 77,9 miljoen euro en de aangepaste EBITDA nam met 7 procent toe tot 59,5 miljoen euro. Daarmee bleef deze activiteit een voorspelbare en defensieve winstbron binnen de groep.

Balans en kapitaalallocatie

De netto‑schuld van Tessenderlo liep op van 21,6 miljoen euro eind eerste halfjaar 2025 tot 41,3 miljoen euro aan het einde van het boekjaar. Ondanks deze stijging blijft de balans volgens KBC Securities solide. Het bedrijf stelt een stabiel dividend van 0,75 euro per aandeel voor en blijft gebruikmaken van zijn vrije kasstromen om eigen aandelen in te kopen, wat de aandeelhouderswaarde ondersteunt.

Vooruitzichten blijven voorzichtig

Voor 2026 verwacht Tessenderlo een aanhoudend hoge economische onzekerheid. Het management rekent op een aangepaste EBITDA die in lijn ligt met het niveau van 2025, zijnde 288,1 miljoen euro. Deze vooruitzichten liggen onder zowel de raming van KBC Securities als de consensus, die respectievelijk uitgaan van 309 miljoen euro en 306 miljoen euro.

KBC Securities over Tessenderlo

Volgens de KBC Securities‑analist toont Tessenderlo veerkracht in een moeilijke economische context, met een stijging van de aangepaste EBITDA en sterke prestaties in Agro en Machines & Technologies. Tegelijk blijven de vooruitzichten voorzichtig en liggen de verwachtingen voor 2026 onder de marktconsensus. Dankzij de solide balans en de voortdurende aandeleninkopen acht de analist de waardering aantrekkelijk genoeg om het huidige advies te behouden.

Wim handhaaft de opbouwen-aanbeveling en koersdoel van 28 euro.

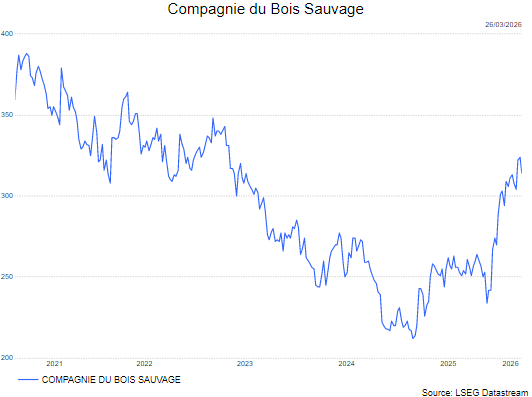

Bois Sauvage hertekent strategie met chocolade als uitgesproken groeimotor

Bois Sauvage heeft een nieuwe strategie voorgesteld die resoluut inzet op zijn Chocolate Group als kern van toekomstige groei, terwijl de rest van de portefeuille sterk wordt vereenvoudigd. De chocoladedivisie leverde in 2025 opnieuw een solide prestatie af, ondanks volatiele cacaoprijzen, en krijgt met de volledige overname van Jeff de Bruges extra strategische slagkracht. De aangescherpte focus en duidelijke langetermijndoelstellingen markeren volgens de Berenberg‑analist het begin van een nieuwe groeifase voor de holding.

Compagnie du Bois Sauvage?

De Brusselse holding telt drie divisies: chocolade (UBCM), industriële participaties en real estate (vastgoed, goed voor 210 miljoen euro).

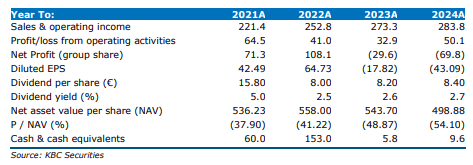

In 2025 bleef de Chocolate Group de belangrijkste waardecreator binnen Bois Sauvage. De divisie realiseerde een geconsolideerde omzet van meer dan 300 miljoen euro, een stijging met 7,5 procent. De EBITDA, exclusief IFRS 16, nam met 5 procent toe tot 56,2 miljoen euro. Die prestatie werd ondersteund door sterke prijszetting, doeltreffende indekking van grondstoffen, productiviteitsverbeteringen en uitstekende commerciële indicatoren, waaronder een record Net Promoter Score van 88 bij Neuhaus. Deze factoren compenseerden de impact van de sterke volatiliteit in de cacaomarkt.

De vastgoedactiviteiten bleven in dezelfde periode stabiel, maar vertoonden geen groei. Daarnaast werden de meeste beursgenoteerde participaties verkocht in het kader van een bredere vereenvoudiging van de portefeuille. Eind 2025 bedroeg de intrinsieke waarde van de groep 556 euro per aandeel.

Nieuwe strategie met drie duidelijke pijlers

Na een strategische evaluatie in 2025 besliste Bois Sauvage om zijn activiteiten voortaan te structureren rond drie pijlers. De chocoladedivisie wordt het centrale groeiplatform en zal minstens 60 procent van de toekomstige investeringen aantrekken. Vastgoed krijgt de rol van een zelf-financierend instrument voor vermogensbehoud, met strikte kostencontrole en zonder bijkomende kapitaalinbreng vanuit de holding.

Daarnaast wordt een nieuwe allocatie van 50 tot 100 miljoen euro voorzien voor private equity‑fondsen, die het merendeel van de directe industriële en beursgenoteerde participaties moet vervangen. De participatie in Berenberg blijft behouden, maar krijgt een minder prominente rol. Vrijwel alle beursgenoteerde aandelen zijn inmiddels verkocht, terwijl Noël Group wordt aangehouden met het oog op verkoop en kleinere private participaties eveneens voor uitstap worden klaargestoomd. Volgens de analist verhoogt deze vereenvoudiging de kapitaalefficiëntie, verlaagt ze de volatiliteit en ondersteunt ze volledig de verdere uitbouw van de chocoladedivisie.

Volledige controle over Jeff de Bruges versterkt groeipotentieel

Een belangrijke strategische stap is de verwerving van de resterende 34 procent van Jeff de Bruges, waarvan de afronding midden april 2026 wordt verwacht. De overname wordt voornamelijk gefinancierd met een lening van 110 miljoen euro en resulteert in volledige eigendom van zowel Neuhaus als Jeff de Bruges. Dit creëert volgens de analist meer operationele samenhang, betere controle over de toeleveringsketen en bijkomende mogelijkheden voor internationale expansie.

Op pro‑forma basis voegt deze transactie in 2025 ongeveer 7,5 miljoen euro nettowinst toe en verhoogt ze de intrinsieke waarde met 11 euro per aandeel. Voor de uitgebreide chocoladegroupe verwacht Berenberg in 2026 een omzet van 329,5 miljoen euro, een stijging met 8 procent, en een EBITDA van 62,6 miljoen euro, goed voor een marge van 19 procent.

Ambitieuze doelstellingen richting 2030

Bois Sauvage mikt voor de chocoladedivisie tegen 2030 op een omzet van 400 miljoen euro en een EBITDA van 80 miljoen euro. Dit impliceert een gemiddelde jaarlijkse omzetgroei van 5,6 procent en een EBITDA‑marge van ongeveer 20 procent. Deze ambities worden ondersteund door sterke merken, verdere automatisering, schaalvoordelen en synergieën binnen de groep. Op basis van vergelijkbare sectorgenoten raamt de analist de reële waarde van de chocoladedivisie op 754,2 miljoen euro.

Beperkte verwachtingen voor vastgoed en resterende participaties

Voor de vastgoedactiviteiten ziet de analist van KBC Securities, Livio Luyte, op korte termijn weinig verbetering. Deze activiteiten blijven voorlopig stabiel en moeten zichzelf financieren, zonder extra kapitaal van de holding. De bijdrage van de resterende participaties aan de waardegroei wordt als beperkt ingeschat, met uitzondering van een mogelijke bescheiden meewind bij Berenberg zelf door hogere sectormultiples in de bankensector.

KBC Securities over Bois Sauvage

Volgens de KB Securities‑analist luidt de nieuwe strategie van Bois Sauvage een duidelijke herpositionering in, met chocolade als uitgesproken groeimotor en een sterk vereenvoudigde portefeuille. De waardestijging wordt vrijwel volledig gedragen door de chocoladedivisie, terwijl vastgoed en overige participaties een neutrale rol spelen. De analist verhoogt de verwachte intrinsieke waarde voor 2026 tot 638 euro per aandeel, een stijging met 13,3 procent tegenover 556 euro eind 2025. Bij een veronderstelde korting van 35 procent op de intrinsieke waarde resulteert dit in een koersdoel van 410 euro. Livio heeft een kopen-aanbeveling.

Hyloris ziet inkomsten dalen

Hyloris rapporteerde over 2025 lagere inkomsten door fors teruggevallen mijlpaalbetalingen, terwijl de royalty-inkomsten verder toenamen. Tegelijkertijd bleef de onderneming investeren in haar ontwikkelingspijplijn, met meerdere klinische studies en regelgevende stappen die de komende jaren worden verwacht. De beschikbare kasmiddelen bieden volgens het bedrijf voldoende ruimte voor verdere ontwikkeling en strategische groei, aldus KBC Securities-analist Jacob Mekhael.

Hyloris?

Hyloris sloot 2025 af met een omzet van 7,2 miljoen euro, een daling met 15 procent tegenover 8,5 miljoen euro in 2024. Die terugval was voornamelijk het gevolg van aanzienlijk lagere mijlpaalbetalingen, die met 62 procent afnamen tot 1,4 miljoen euro, tegenover 3,6 miljoen euro een jaar eerder. Daartegenover stond een stijging van de royalty-inkomsten met 15 procent tot 5,6 miljoen euro, wat de toenemende bijdrage van bestaande samenwerkingen onderstreept.

De commercialisering van Maxigesic IV in de Verenigde Staten leverde in 2025 nog geen inkomsten op. De lancering werd tijdelijk gepauzeerd en later opnieuw opgestart, waardoor partner Hikma in het boekjaar geen bijdrage leverde aan de royalty-inkomsten uit dit product.

Kaspositie en kostenontwikkeling

Eind 2025 beschikte Hyloris over een kaspositie van 13,8 miljoen euro, tegenover 23,6 miljoen euro eind 2024. Hoewel de onderneming geen expliciete guidance gaf over de exacte kasrunway, geeft het management aan dat de beschikbare middelen volstaan om de lopende ontwikkelingsprogramma’s te financieren en bijkomende strategische groeikansen te ondersteunen.

Aan de kostenzijde stegen de uitgaven voor onderzoek en ontwikkeling met 9,9 procent tot 11,3 miljoen euro, tegenover 10,3 miljoen euro in 2024. Die toename was voornamelijk te wijten aan hogere personeelskosten en de verdere uitbreiding van de pijplijn. De algemene en administratieve kosten daalden daarentegen met 13 procent tot 4,9 miljoen euro, tegenover 5,6 miljoen euro een jaar eerder, vooral dankzij sterk lagere juridische kosten en onderzoeksvergoedingen.

Voortgang in de value‑added pijplijn

Binnen de value‑added portefeuille werden meerdere belangrijke ontwikkelingen gemeld. Voor de orale suspensie van valaciclovir bij herpesvirusinfecties ontving Hyloris eerder een Complete Response Letter van de Amerikaanse FDA. Als gevolg daarvan schuift de mogelijke goedkeuring waarschijnlijk op tot 2027.

Voor Tranexamic Acid Oral Rinse, ontwikkeld om orale bloedingen tijdens tandextracties te voorkomen, worden de resultaten van de fase 3‑studie verwacht in 2026. De fase 2‑studie van Alenura bij interstitiële cystitis en blaaspijnsyndroom bevindt zich eveneens in een gevorderd stadium, waarbij de rekrutering van patiënten naar verwachting in 2026 wordt afgerond.

Daarnaast werd begin 2026 een New Drug Application ingediend voor Atomoxetine Oral Liquid voor de behandeling van ADHD. De rekrutering van patiënten voor de Europese studie werd in het eerste kwartaal van 2026 voltooid. Voor HY‑088, bestemd voor de behandeling van hypofosfatemie, plant Hyloris de eerste Europese regelgevende indieningen tegen het einde van de eerste jaarhelft van 2026.

Cardiovasculaire portefeuille in voorbereiding op volgende stappen

Ook binnen de cardiovasculaire portefeuille zet Hyloris verdere stappen richting commercialisering. Voor Dofetilide IV bij atriumfibrilleren wordt een regelgevende indiening verwacht in het tweede kwartaal van 2026. Voor Aspirin IV bij acuut coronair syndroom staat een overleg met de Amerikaanse FDA gepland om het voorgestelde indieningstraject te bespreken, terwijl ook indieningen in Europa worden overwogen.

Daarnaast voorziet Hyloris in 2026 de opstart van een cruciale klinische studie voor HY‑074 bij acuut coronair syndroom. De onderneming wil deze cardiovasculaire activa op de markt brengen via samenwerkingen met ervaren lokale partners.

Vooruitzichten en aandachtspunten

Volgens het management ondersteunen de huidige kasmiddelen zowel de verdere ontwikkeling van de pijplijn als bijkomende strategische groeimogelijkheden. Wel wijst Hyloris erop dat het auditrapport een voorbehoud zal bevatten met betrekking tot de vergelijkbaarheid van de post ‘Other operating income’. Dit voorbehoud vloeit voort uit een vastgestelde cut‑offfout tussen de boekjaren 2023 en 2024, die door de vorige auditor werd geïdentificeerd.

KBC Securities over Hyloris

Volgens de KBC Securities-analist tonen de resultaten over 2025 een duidelijke daling van de omzet door lagere mijlpaalbetalingen, terwijl de royalty-inkomsten met 15 procent toenamen. Operationeel boekt Hyloris voortgang in zijn pijplijn richting klinische resultaten en regelgevende indieningen, al zal de orale suspensie van valaciclovir door de FDA‑beslissing vermoedelijk pas in 2027 op de markt komen. Hoewel de onderneming geen concrete kasrunway communiceert, acht Jacob de financiering voldoende om de ontwikkelingsstrategie verder uit te rollen, waarbij mogelijke partnerschappen in cardiovasculaire producten een belangrijke katalysator kunnen worden.

Jacob handhaaft de houden-aanbeveling en koersdoel van 6 euro.

Bedrijfsnieuws uit Amerika

Meta Platforms krijgt schadevergoeding opgelegd na juryoordeel over platformontwerp.

- Het socialemediabedrijf achter onder meer Facebook en Instagram werd door een jury in Los Angeles nalatig bevonden in het ontwerp van zijn platforms, die schadelijk zouden zijn voor jongeren. Meta moet 4,2 miljoen dollar schadevergoeding betalen, terwijl Google 1,8 miljoen dollar moet ophoesten, in een rechtszaak die als testgeval geldt voor duizenden gelijkaardige claims. De zaak focuste niet op de inhoud, maar op verslavende ontwerpelementen zoals oneindig scrollen en het gebrek aan waarschuwingen over mogelijke risico’s. Meta en Google zijn het oneens met het verdict en gaan in beroep, al waarschuwen analisten dat toekomstige rechtszaken en extra veiligheidsmaatregelen de groei kunnen afremmen.

Super Micro Computer krijgt aandeelhoudersklacht rond vermeende exportfraude.

- De in Californië gevestigde serverfabrikant werd door aandeelhouders aangeklaagd wegens vermeende effectenfraude rond het verzwijgen van verkoop aan Chinese klanten in strijd met Amerikaanse exportregels. Volgens de aanklacht overschatte het bedrijf zijn groeivooruitzichten en hield het materiële tekortkomingen in de naleving van exportwetgeving verborgen, wat leidde tot strafrechtelijke smokkelbeschuldigingen tegen een medeoprichter en twee gelieerde personen. Het aandeel kelderde op 20 maart met 33%, goed voor een verlies van ongeveer 6,1 miljard dollar aan beurswaarde, waarna de betrokken bestuurder opstapte uit de raad van bestuur. Super Micro zegt samen te werken met de autoriteiten, terwijl de civiele rechtszaak schadevergoeding eist voor beleggers over de periode april 2024 tot maart 2026.

Jefferies Financial mist verwachtingen ondanks sterke investeringsbankactiviteiten.

- De zakenbank rapporteerde over het eerste kwartaal een 22% hogere winst, gedragen door sterke investeringsbankactiviteiten, maar miste toch de gemiddelde analistenverwachting door verliezen op leningen aan failliete bedrijven. De aangepaste winst per aandeel kwam uit op 0,85 dollar, tegenover een gemiddelde analistenverwachting van 0,96 dollar, terwijl de inkomsten uit investment banking met 45% stegen tot 1,02 miljard dollar. Daarnaast boekte Jefferies een niet‑kasmatige afschrijving van 36 miljoen dollar op goodwill en verhoogde het de machtiging voor de inkoop van eigen aandelen tot 250 miljoen dollar.

Merck versterkt oncologiepijplijn met overname van Terns Pharma.

- Het farmaceutische bedrijf kondigde aan dat het biotechnologiebedrijf Terns Pharma overneemt voor 6,7 miljard dollar om zijn oncologiepijplijn te versterken met het oog op het aflopende patent van sterproduct Keytruda later dit decennium. Met de overname krijgt Merck controle over TERN‑701, een experimenteel middel tegen chronische myeloïde leukemie dat in een vroege studie sterke resultaten liet zien en volgens analisten kan uitgroeien tot een miljardenproduct. De transactie, die in het tweede kwartaal moet worden afgerond, leidt tot een eenmalige last van circa 5,8 miljard dollar, of ongeveer 2,35 dollar per aandeel.

Europees aandelennieuws

Pepco Group houdt vast aan zijn groeiplannen en breidt het winkelnetwerk verder uit.

- De Britse discountretailer blijft vertrouwen houden in het behalen van de jaarresultaten in lijn met de vooruitzichten, ondanks een onzekere consumenten‑ en geopolitieke omgeving. In de eerste 25 weken van het boekjaar steeg de omzet met 3,7% op constante wisselkoersbasis, met een like‑for‑likegroei van 3,1%, gedragen door een sterke prestatie van het kernmerk Pepco. De groep telt eind februari 4.046 winkels, wil dit boekjaar circa 250 nieuwe Pepco‑winkels openen en breidt in juni verder uit naar Noord‑Macedonië, terwijl vooral Iberië en Italië zorgen voor winstgevende groei.

LPP versnelt zijn winstgroei en zet de Europese expansie verder door.

- De Poolse mode‑ en kledingretailer rapporteerde over het vierde kwartaal een nettowinst van 714 miljoen zloty (166,8 miljoen euro), ruim boven de gemiddelde analistenverwachting van 582 miljoen zloty (135,9 miljoen euro), dankzij hogere omzet en lagere kosten. De winst steeg met 58,7% op jaarbasis, ondersteund door een bijna 14% hogere omzet tot 6,46 miljard zloty (1,54 miljard euro) en een daling van de operationele kosten per vierkante meter met 10,1%, onder meer door lagere huren en logistieke automatisering. LPP blijft sterk uitbreiden in Europa en Centraal‑Azië met focus op budgetmerk Sinsay.

ProSiebenSat.1 hertekent zijn focus en zet sterker in op rendabiliteit.

- De Duitse mediagroep zag zijn aangepaste kernwinst in 2025 met 28% dalen tot 403 miljoen euro, onder druk van aanhoudend zwakke advertentie‑inkomsten en onzekerheid op de Duitse markt, en bleef daarmee onder de eigen vooruitzichten. De advertentie‑omzet van de entertainmentactiviteiten in Duitsland, Oostenrijk en Zwitserland daalde met 8%, terwijl het bedrijf al meerdere keren zijn vooruitzichten moest verlagen door een moeilijke macro‑economische omgeving. Voor 2026 verwacht ProSiebenSat.1 een licht lagere omzet maar wel een duidelijke stijging van de EBITDA dankzij verdere kostenbesparingen en een scherpere focus op kernactiviteiten na de overname door het Italiaanse MFE.

Henkel verkent een strategische overname om zijn positie in haarverzorging te versterken.

- De Duitse consumentengoederengroep is in vergevorderde gesprekken om het Amerikaanse haarverzorgingsmerk Olaplex over te nemen tegen een waardering van ongeveer 2 dollar per aandeel. Dat bod impliceert een premie van meer dan 50% tegenover de laatste slotkoers en waardeert Olaplex op circa 1,34 miljard dollar, tegenover een huidige beurswaarde van ongeveer 890 miljoen dollar. Olaplex‑aandelen reageerden positief op het nieuws, terwijl Henkel, met een beurswaarde van ongeveer 28,46 miljard euro, de overname mogelijk al in de komende dagen kan aankondigen.

H&M verrast positief en plukt de vruchten van succesvolle collecties.

- De Zweedse mode‑ en kledingretailer rapporteerde in het eerste kwartaal een sterker dan verwachte stijging van de operationele winst, die uitkwam op 1,51 miljard kronen (139,6 miljoen euro) tegenover een gemiddelde analistenverwachting van 1,39 miljard kronen (128,6 miljoen euro). De winst steeg voor het derde kwartaal op rij, gesteund door goed ontvangen lente‑collecties, terwijl H&M verwacht dat de omzet in maart met 1% zal toenemen in lokale valuta. Tegelijk waarschuwde het bedrijf dat geopolitieke spanningen in het Midden‑Oosten de wereldwijde handel kunnen verstoren, al blijft de impact beperkt door een flexibele toeleveringsketen en het beperkte belang van die regio in de totale omzet.

Bertelsmann leunt op diversificatie om tegenwind bij RTL op te vangen.

- De Duitse mediagroep boekte in 2025 een lichte daling van de operationele winst, met een aangepaste EBITDA van 3,02 miljard euro tegenover 3,11 miljard euro een jaar eerder, vooral door zwakte bij omroepdochter RTL. RTL, goed voor ongeveer een derde van de groepsomzet, zag zijn aangepaste operationele winst met 8% dalen door zwakke advertentiemarkten, al steeg het aantal streamingabonnees met 19%. Volgens CEO Thomas Rabe bleef het boekjaar solide dankzij de brede activiteiten en geografische spreiding.

THG keert terug naar winst en versterkt zijn financiële balans.

- De Britse e‑commercegroep keerde in boekjaar 2025 terug naar winst na belasting, gesteund door activa‑verkopen en schuldafbouw, terwijl de omzet op constante wisselkoersbasis met 2,3% groeide. De aangepaste EBITDA kwam uit op 76,6 miljoen pond en lag daarmee boven de gemiddelde analistenverwachting van 74,41 miljoen pond, ondanks hogere marketing‑ en merkinvesteringen. Voor 2026 verwacht THG een omzet en aangepaste EBITDA in lijn met de gemiddelde analistenverwachting, een verdere daling van de nettoschuld en een vrije kasstroom van 25 tot 50 miljoen pond.

Innate Pharma herstructureert en focust op cruciale klinische mijlpalen.

- De Franse ontwikkelaar van immunotherapieën zag zijn omzet en overige inkomsten in 2025 met 55% dalen, vooral door het wegvallen of stopzetten van belangrijke samenwerkingscontracten met onder meer AstraZeneca en Sanofi. Het nettoverlies bleef met 49,2 miljoen euro vrijwel stabiel, terwijl de operationele kosten daalden dankzij lagere onderzoeks‑ en personeelskosten, ondanks herstructureringslasten in het kader van een ontslagronde. Innate Pharma verwacht over voldoende kasmiddelen te beschikken tot eind het derde kwartaal van 2026 en mikt, onder voorbehoud van financiering, op de start van een fase‑3‑studie en belangrijke studieresultaten in de tweede helft van 2026.

Porsche SE zoekt nieuwe investeringspijlers om zijn portefeuille te verbreden.

- De Duitse investeringsholding, die controle uitoefent over Volkswagen en een belang heeft in Porsche AG, zag zijn aangepaste nettowinst in 2025 met ongeveer 9% dalen tot 2,9 miljard euro, vooral door hoge kosten bij Volkswagen en Porsche AG. De winst werd onder druk gezet door miljarden euro aan kosten nadat Porsche AG zijn elektrische autostrategie moest bijsturen wegens zwakke vraag, onder meer in China, terwijl de nettoschuld licht daalde tot 5,1 miljard euro. Tegelijk genereerden kleinere participaties 193 miljoen euro winst en onderzoekt Porsche SE nieuwe investeringsdomeinen, zoals defensie, om zijn portefeuille verder te diversifiëren.

Mee met de markt: “Risk-off in Azië, stilstand in Iran”

- De sfeer op de internationale markten zat gisteren goed, met vooral een stevige opmars van de Europese beurzen. De Euro Stoxx 600 trok 1,5% hoger, verdeeld over onder meer Amsterdam (+0,9%), België (+2,2%), Duitsland (+1,4%) en Frankrijk (+1,33%). Ook op Wall Street heerste er wat optimisme. De S&P500 klokte 0,54% hoger af, tegenover 0,77% winst voor de Nasdaq Composite.

- Op de valutamarkten bleef de dollar vrijwel onveranderd (€1 = $1,1557), terwijl de yen licht verzwakte tot 159,36 tegenover de dollar. De goudprijs daalde andermaal en noteert 1,16% lager op 4.453,2 dollar per ounce, terwijl zilver 2,4% lager noteert op 69.5 dollar per ounce. Ook de aluminiumprijs verloor 0,11%. Op digitaal vlak gaven cryptomunten eveneens wat terrein prijs. De Bitcoin is nog 70.055 dollar waard, tegenover 2.120,2 dollar voor ether.

- Centraal stond de verhoogde kans op een einde aan de oorlog in Iran, gebaseerd op het 15-punten plan dat de VS op tafel legde. Iran veegde dat wel van tafel, of toch niet, of deels .. Volgens Iraans minister Araqchi is er geen dialoog of onderhandeling met de VS, maar wisselden wel berichten uitgewisseld via tussenpersonen. Tegenstrijdige verklaringen, dus, op een moment dat de economische en humanitaire tol van de oorlog blijft stijgen, met toenemende brandstof- en toeleveringstekorten over de hele wereld. Feit is wel dat bijna iedereen heeft er baat bij dat de kanonnen zwijgen en dat de Straat van Hormuz weer vrij bevaarbaar is.

- Op de grondstoffenmarkten werd het aandelenoptimisme niet echt gedeeld. De olieprijs steeg gisteren en trok die lijn vannacht nog wat door, zodat een vat Brent-olie weer 104,2 dollar kost. De Europese gasprijzen ontspanden wel tot 52 euro/MWh, tegenover een recente piek van 61,6 euro/MWh. Noem beide niveaus gerust pauzemomenten, of metastabiel voor de fysici onder ons, want beide prijzen blijven véél te hoog voor een sowieso al zieltogende westerse economische groei en veel te laag in het geval van verdere escalatie.

- Dat Iran niet happig is om vol in de onderhandelingen te duiken, in combinatie met hogere olieprijzen, vertaalde zich in een nieuwe risk-off sessie in Azië, met India (+1,6%) als enige winnaar. Geheugenchip-decompressie nekt Zuid-Korea (-3,2%). Ook Taiwan (-0,4%), China (-1,4%) en Japan (-0,13%) corrigeren. En daarmee linken we ook naar de Amerikaanse software-aandelen, en bij extensie de techsector.

- Software-aandelen verloren gisteren terrein door hernieuwde vrees voor AI-disruptie, want na de nog te lanceren sales-AI-agent van Amazon Web Services en een nieuwe autonome functie in het coding-model van Anthropic liet Google gisteren weten dat het een manier ontwierp om aan inferentie te kunnen doen met veel minder geheugen. De iShares Expanded Tech-Software Sector ETF, een graadmeter voor de sector, daalde 0,5%.

- Over naar Europa. Het Duitse ondernemersvertrouwen daalde fors door de oorlog in Iran, wat de prille economische groei bedreigt. De belangrijke voorlopende Ifo-index zakte van 88,4 in februari naar 86,4 in maart. De verwachtingsindex zakte zelfs naar het laagste punt in een jaar, op 86 punten, tegenover 90,2 een maand eerder, door de vrees voor stijgende energieprijzen en een nieuwe inflatiepiek. Overheidsinvesteringen moesten de groei aanjagen, maar onzekerheid en productiebeperkingen in de chemische sector leiden tot pessimisme. En dan is er nog het weinig stimulerende vooruitzicht van hogere, eerder dan lagere, Europese beleidsrente.

- Er staat vandaag nogal wat nieuws op de economische agenda, met onder werkloosheidsdata en regionale industriële activiteit uit de VS, terwijl Japan de producentenprijsindex voor de dienstensector publiceerde. In Italië en Duitsland kijken we naar het consumentenvertrouwen voor april, terwijl Frankrijk meerdere vertrouwensindicatoren vrijgeeft, waaronder het ondernemers-, industriële en consumentenvertrouwen voor maart. Noorwegen beslist over de beleidsrente en er zijn een pak speeches van de ECB en BOE, naast de interim-outlook door de OESO.

- Bedrijfsresultaten komen er vandaag van Sofina, Campine, CTS Eventim, CSG, Delivery Hero, Dino Polska, Exmar, Flatexdegiro, H&M, Jinkosolar, LPP, Next, Pony AI, Porsche Auto, Sligro, Payton Planar, Suncar Technol, Tessenderlo en X Financial.

Beursnieuws België en Nederland

DEME versterkt zijn offshore windcapaciteit met een nieuw installatieschip.

- De Belgische maritieme en offshore aannemer vierde de officiële naamgeving van zijn nieuwe installatieschip voor offshore windturbines, Norse Wind, een belangrijke versterking van de installatiefleet. Het schip is uitgerust met een krachtige kraan van 3.200 ton en kan de volgende generatie windturbines en XXL‑monopiles installeren in waterdieptes tot 70 meter. Norse Wind zal binnenkort worden ingezet in de Noordzee, onder meer voor het Nordseecluster‑project van RWE en Norges Bank Investment Management.

Flow Traders profiteert van hogere marktactiviteit en toenemende volatiliteit.

- Het bedrijf meldt dat de wereldwijde On & Off Exchange Value Traded in februari 2026 met 65% steeg op jaarbasis, met groei in EMEA (+13%), Americas (+75%) en APAC (+43%). Kwartaal op kwartaal lag de wereldwijde waarde die verhandeld werd 73% hoger dan een jaar eerder, terwijl die versus het overeenkomstige kwartaalmoment vorig kwartaal 8% hoger uitkwam. De gemiddelde volatiliteit (VIX) lag in februari 13% hoger dan een jaar eerder.

Hyloris bewaakt zijn kaspositie en houdt vast aan zijn ontwikkelingsstrategie.

- Het Belgische farmaceutische bedrijf rapporteerde over boekjaar 2025 een kaspositie van 13,8 miljoen euro en een omzet van 7,2 miljoen euro, waarbij hogere royalty‑inkomsten de lagere mijlpaalbetalingen slechts gedeeltelijk compenseerden. De commercialisering van Maxigesic IV in de Verenigde Staten leverde nog geen inkomsten op, aangezien de lancering tijdelijk werd gepauzeerd en nadien herstart. Hyloris gaf geen expliciete guidance over de kasrunway, maar stelt voldoende financiering te hebben voor verdere ontwikkeling en strategische groei. Geen impact op de “Houden”-aanbeveling en koersdoel van 6 euro.

UCB boekt vooruitgang met een gebruiksvriendelijke behandeling voor myasthenia gravis.

- Het Belgische biofarmabedrijf ontving een positief advies van het Europese geneesmiddelenagentschap CHMP voor de Zilbrysq‑voorgevulde pen voor volwassenen met gegeneraliseerde myasthenia gravis. De zelf toe te dienen pen verhoogt het gebruiksgemak voor patiënten, onder meer voor mensen met naaldvrees, en de definitieve goedkeuring door de Europese Commissie wordt binnen enkele weken tot enkele maanden verwacht. Geen wijziging in de “Kopen”-aanbeveling en koersdoel van 284 euro.

Tessenderlo combineert stabiele vooruitzichten met aanhoudende aandeleninkoop.

- De Belgische chemie‑ en landbouwgroep zag zijn aangepaste EBITDA in boekjaar 2025 met 8,5% stijgen tot 288,1 miljoen euro, wat 3% onder de KBCS‑verwachting en 6% onder de gemiddelde analistenverwachting lag. De vooruitzichten voor 2026 mikken op een aangepaste EBITDA in lijn met 2025 tegen de achtergrond van een uitdagende macro‑economische omgeving. Dankzij de sterke balans en vrije kasstroom blijft Tessenderlo wel eigen aandelen inkopen. KBCS handhaaft de “Opbouwen”-aanbeveling en koersdoel van 28 euro.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 26/03/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.