wo. 25 mrt 2026

Wat staat er morgen op de beleggersagenda?

Donderdag 26 maart 2026

- Bedrijfsresultaten

- Aterna, Next, Argan, KSB, Braskem, Deutz, Kontron, Prosiebensat 1 Media AG, Jost Werke, Ceres Power, Sligro Food, Fastned BV, Jiayin, Liberty Gold, Veritone, Cegedim, Bassett, Tribal, Innate Pharma, Nynomic, Amplitech, Pioneer Pow, Berentzen, Stran

- Ex-dividend

- AH Realty Trust, AIB, Aviva, Caleres, Designer Brands, GlobalData, Lion Finance, Möller Maersk, Nordea Bank ADR, Prudential, Sika, St James's Place, Swedbank AB

- Macro-economie

- VS: eerste aanvragen werkloosheid

- Duitland, Frankrijk, Italië: consumentenvertrouwen (maart)

Vooruitblik op Amerika

Voor de bel

-

Op basis van de futures lijken de Amerikaanse aandelenmarkten hoger te openen, nu berichten over een mogelijke wapenstilstand van een maand tussen de Verenigde Staten en Iran de vrees voor langdurige verstoringen van de energiebevoorrading temperen. Amerikaanse beleggers focussen zich vooral op geopolitieke ontspanning en de impact daarvan op olieprijzen en inflatieverwachtingen.

-

De Europese beurzen winnen meer dan 1 procent en profiteren van het verbeterde risicosentiment, nu de hoop op de-escalatie in het Midden-Oosten de druk op energieprijzen verlaagt en de inflatiezorgen afnemen.

-

De Aziatische markten sloten hoger, waarbij Chinese en Hongkongse aandelen terrein wonnen en de Japanse Nikkei zijn sterkste stijging in een week liet optekenen.

-

Op de grondstoffenmarkten zet goud zijn opmars voort, gesteund door een zwakkere dollar en een scherpe daling van de olieprijs, terwijl ook andere munten en grondstoffen reageren op afnemende inflatievrees.

Topnieuws

- SpaceX wil mogelijk al deze of volgende week zijn prospectus indienen bij de toezichthouders met het oog op een beursgang.

- Meta moet in de Amerikaanse staat New Mexico een boete van 375 miljoen dollar betalen nadat een jury oordeelde dat het bedrijf gebruikers misleidde over de veiligheid van zijn platforms en kindermisbruik mogelijk maakte.

- De Verenigde Staten voeren hun brandstofexport naar de Cubaanse privésector op, wat wijst op een strategie om private ondernemingen te versterken ten opzichte van staatsbedrijven.

- Een Amerikaanse rechter stelt dat het op de zwarte lijst plaatsen van Anthropic door het Pentagon lijkt op een straf voor het publiek uiten van zorgen over AI‑veiligheid.

- OpenAI heeft onverwacht beslist om zijn AI‑videotool Sora stop te zetten, tot verrassing van onder meer Disney, waarmee een samenwerking liep.

Aandelen in de kijker

Arm Holdings: De aandelen stijgen fors in de voorbeurshandel nadat het bedrijf miljarden aan jaarlijkse omzet verwacht uit een nieuwe AI‑datacenterchip. Daarmee zet Arm een strategische koerswijziging in van louter licenties naar eigen chipontwikkeling. De chip is gericht op zogenoemde ‘agentic AI’, die zelfstandig taken uitvoert. Arm mikt over ongeveer vijf jaar op 25 miljard dollar omzet en een jaarlijkse winst van 9 dollar per aandeel.

Merck & Co: Merck staat dicht bij een overname van Terns Pharma voor ongeveer 6 miljard dollar in cash. De deal past binnen de hertekening van de oncologiestrategie rond Keytruda, met het oog op het aflopen van het patent in 2028. De gesprekken bevinden zich in een vergevorderd stadium. Aandelen van Terns Pharma stegen na het nieuws met ongeveer 10 procent.

Meta Platforms: Een jury in New Mexico oordeelt dat Meta de consumentenwetgeving schond en legt een boete van 375 miljoen dollar op. Het is de eerste keer dat een jury zich uitspreekt over dergelijke aanklachten tegen het bedrijf. De staat stelt dat Meta risico’s voor kinderen verdoezelde en onvoldoende veiligheidsmaatregelen nam. Meta gaat in beroep tegen het vonnis.

Microsoft: Microsoft huurt een groot datacenterproject in Texas dat oorspronkelijk bedoeld was voor Oracle en OpenAI. De site heeft een capaciteit van ongeveer 700 megawatt en ligt naast het Stargate‑complex. Volgens betrokkenen verandert er niets aan de bestaande afspraken tussen OpenAI en Oracle. Microsoft geeft geen verdere toelichting.

Palantir Technologies: Palantir werkt samen met Anduril aan software voor het Golden Dome‑raketschild van de Amerikaanse overheid. Het project heeft een geschatte waarde van 185 miljard dollar en richt zich op ruimtegebaseerde defensiesystemen. Palantir en Anduril zijn al sinds de start geïnteresseerd in deelname. Verschillende grote defensiebedrijven zijn eveneens betrokken.

Sony Group: Sony Honda Mobility stopt met de ontwikkeling van de Afeela‑elektrische wagens na een strategische herziening bij Honda. Het project bood volgens de joint venture geen haalbaar pad meer naar commercialisatie. Klanten die een reservering maakten, krijgen een volledige terugbetaling. De financiële impact voor Sony en Honda blijft volgens beide bedrijven beperkt.

United Parcel Service: UPS opent een nieuw logistiek centrum van 100 miljoen dollar in Taiwan, het grootste in de regio Azië‑Pacific. De site speelt in op de sterke vraag van technologiebedrijven en zal ook dienen als distributiecentrum voor Applied Materials. Ongeveer 80 procent van de goederen bestaat uit hightechproducten. UPS overweegt bijkomende vluchten naar het zuiden van Taiwan.

Walt Disney: Disney wordt verrast door de beslissing van OpenAI om de AI‑videotool Sora stop te zetten. Daardoor komt een potentiële samenwerking van 1 miljard dollar ten einde nog voor die werd afgerond. Disney zou zijn personages ter beschikking stellen voor AI‑video’s, maar er wisselde geen geld. OpenAI wil zich voortaan richten op winstgevendere activiteiten.

Aanbevelingen

- Amazon.com: JP Morgan verhoogt het koersdoel naar 280 dollar van 265 dollar dankzij de versnellende groei van AWS en verbeterende middellangetermijnmarges.

- Freshpet: JP Morgan verlaagt het koersdoel naar 66 dollar van 80 dollar door toenemende concurrentie en lagere winstverwachtingen op korte termijn.

- KB Home: Barclays verlaagt het koersdoel naar 56 dollar van 62 dollar wegens zwakkere orders in maart en een zachtere leveringsvooruitblik.

- Kraft Heinz: JP Morgan verlaagt het koersdoel naar 21 dollar van 22 dollar door aanhoudende kosten- en vraagdruk.

- McCormick & Company: JP Morgan verlaagt het koersdoel naar 67 dollar van 78 dollar door zwakkere vooruitzichten en hogere logistieke kosten.

Bernard Keppenne: "Stagflatie dreigt in Europa"

De situatie in het Midden-Oosten blijft erg onzeker. Er is onduidelijkheid over een mogelijk akkoord, over een eventueel staakt-het-vuren en over het al dan niet openen van de Straat van Hormuz, een cruciale doorgang voor olie. Toch reageerden de financiële markten voorlopig positief op berichten over mogelijk overleg: de olieprijs daalde en beleggers hoopten op een tijdelijke rustpauze in het conflict.

Die reactie bleek echter van korte duur. De olieprijs schommelt sterk en blijft rond de 100 dollar per vat voor Brent-olie hangen. Dat “jojo-effect” toont hoe nerveus de markten zijn. Hoewel de Verenigde Staten spreken over gesprekken om een staakt-het-vuren van een maand te bereiken, ontkent Iran dat er onderhandelingen plaatsvinden. Intussen gaan de aanvallen door, blijft de Straat van Hormuz grotendeels gesloten en bereiden de Verenigde Staten zich voor op extra militaire inzet.

Duurdere energie raakt Europa

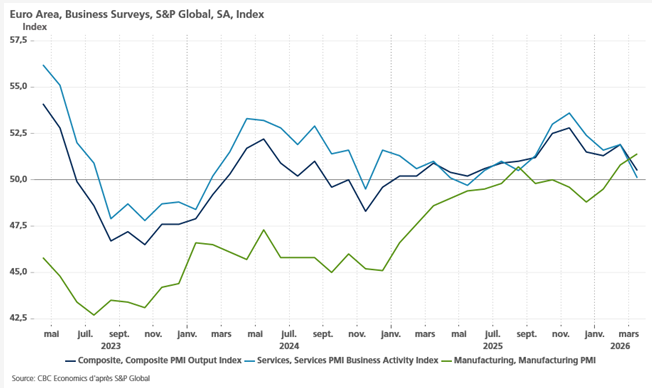

Voor Europa heeft deze situatie duidelijke gevolgen. De hogere olie- en gasprijzen wegen zwaar op de economie. Dat blijkt uit de nieuwste PMI-cijfers. Dat zijn enquêtes bij bedrijven die een goed beeld geven van de economische activiteit.

In maart zakte de samengestelde PMI voor de eurozone naar 50,5, het laagste niveau in tien maanden. Alles boven 50 wijst nog op groei, maar de marge wordt erg klein. Tegelijk stijgen de kosten voor bedrijven sterk. De index die de prijzen in de industrie meet, sprong van 58,0 naar 68,6, het hoogste niveau in meer dan drie jaar. Ook leveringen lopen vertraging op, wat wijst op problemen in de toeleveringsketens.

Die combinatie is gevaarlijk. De economie vertraagt, terwijl prijzen blijven stijgen. Dat noemt men stagflatie: weinig of geen groei, maar wel hoge inflatie. Volgens hoofdeconomen bij S&P Global is dat risico voor de eurozone duidelijk aanwezig door de oorlog in het Midden-Oosten en de stijgende energieprijzen.

Verschillen tussen landen

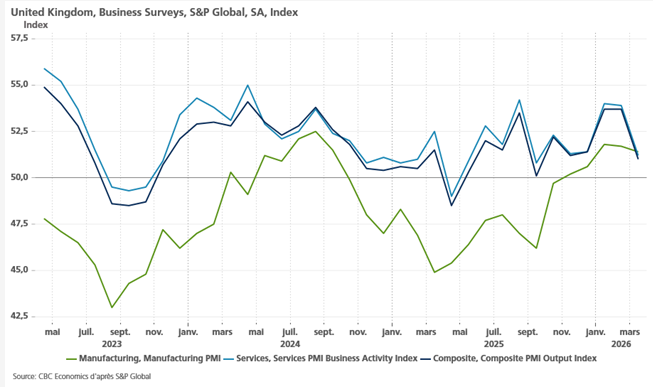

Niet elk Europees land wordt even hard geraakt. Duitsland houdt voorlopig iets beter stand, vooral dankzij de industrie. Toch zakte ook daar de economische indicator. Frankrijk doet het slechter: daar krimpt de economische activiteit al duidelijk, wat erop wijst dat het herstel stilvalt. Ook in het Verenigd Koninkrijk vertraagt de economie en stijgen de kosten voor bedrijven zeer snel. Dat voedt de vrees voor aanhoudend hoge inflatie, waardoor renteverlagingen dit jaar steeds onwaarschijnlijker worden.

Ook in de Verenigde Staten is hetzelfde patroon zichtbaar: de economische groei verzwakt, terwijl prijzen opnieuw sneller stijgen. Bedrijven merken dat consumenten voorzichtiger worden door de hogere levensduurte en de onzekerheid rond het conflict.

Extra risico: private kredieten

Naast energie en inflatie is er nog een ander aandachtspunt voor beleggers: de markt voor private kredieten in de Verenigde Staten. Dat zijn leningen buiten de klassieke banken om, vaak verstrekt door gespecialiseerde fondsen. Die markt is de voorbije jaren sterk gegroeid.

Door de onrust op de markten willen sommige beleggers nu hun geld terug. Enkele grote fondsen hebben daarom de uitstap tijdelijk beperkt. Dat wijst op stress in het systeem. Aandelen van spelers in die sector zijn dit jaar al sterk gedaald.

De vrees is dat problemen in deze kredietmarkt kunnen verergeren als de economische groei verder vertraagt en energieprijzen hoog blijven. Bovendien staan sommige bedrijven extra onder druk door snelle technologische veranderingen, zoals artificiële intelligentie.

Bedrijfsnieuws uit Amerika

Roblox voert strengere beperkingen in voor Indonesische jongeren onder 16.

- Het videogameplatform voert in Indonesië extra beperkingen in op content en communicatie voor spelers jonger dan 16 jaar om te voldoen aan nieuwe regels die “hoogrisico”-socialemediaplatforms verplichten accounts van minderjarigen te deactiveren. De maatregel treedt op 28 maart in werking en geldt ook voor onder meer Instagram, YouTube en TikTok. Wat de bijkomende beperkingen precies inhouden, maakte Roblox nog niet bekend.

Arm Holdings lanceert eigen datacenterchip voor agentic AI.

- De chipontwerper lanceert de AGI CPU, een nieuwe datacenterchip voor zogeheten agentic AI die taken zelfstandig uitvoert in plaats van enkel vragen te beantwoorden. De stap markeert een strategische ommezwaai omdat Arm — traditioneel een leverancier van chipontwerpen — nu zelf een chip ontwikkelt, met een verwachte jaaromzet van 15 miljard dollar binnen vijf jaar. Meta is de lanceringspartner, terwijl klanten als OpenAI, Cloudflare, SAP en SK Telecom het ontwerp al hebben omarmd; TSMC produceert de chip op 3‑nanometertechnologie. Arm rekent binnen vijf jaar op 25 miljard dollar omzet en 9 dollar winst per aandeel, terwijl de productie op grote schaal in de tweede jaarhelft moet starten.

Meta Platforms krijgt miljoenenboete wegens misleiding over veiligheid van minderjarigen.

- Het socialemediabedrijf is door een jury in New Mexico schuldig bevonden aan misleiding over de veiligheid van Facebook, Instagram en WhatsApp, en moet 375 miljoen dollar betalen wegens overtreding van de consumentenwet. De zaak draait om het toestaan van schadelijke en seksuele content voor minderjarigen, waarbij undercoveronderzoek aantoonde dat nepaccounts van kinderen expliciet materiaal ontvingen. De jury oordeelde dat Meta bewust oneerlijk handelde en misbruik maakte van gebrek aan kennis bij gebruikers, goed voor 75.000 afzonderlijke overtredingen.

Disney ziet samenwerking met OpenAI wegvallen na stopzetting van Sora.

- De entertainmentgroep wordt onverwacht geconfronteerd met het stopzetten van Sora, waardoor de geplande samenwerking van 1 miljard dollar met OpenAI wegvalt ondanks maandenlange voorbereiding. Sora is een AI‑videomodel van OpenAI dat automatisch realistische videofragmenten genereert op basis van een eenvoudige tekstbeschrijving. De annulering, die OpenAI intern motiveert als een strategische verschuiving naar winstgevendere AI‑domeinen, kwam voor Disney volledig uit het niets. Het besluit onderstreept de instabiliteit binnen OpenAI terwijl het bedrijf richting een mogelijke beursgang evolueert. Disney laat weten de beslissing te respecteren en onderzoekt samen met OpenAI of een alternatieve samenwerking of investering nog mogelijk is.

GameStop ziet omzet en winst terugvallen door zwakke hardware‑ en softwareverkoop.

- De verkoper van computerspellen boekte in het vierde kwartaal minder omzet en winst door opnieuw dalende verkoop van hardware, software en accessoires. De winst zakte van 131,3 naar 127,9 miljoen dollar, of van 0,29 naar 0,22 dollar per aandeel, terwijl de omzet 14 procent terugviel tot 1,10 miljard dollar. De divisie met verzamelactiefiguren groeide wel verder en is nu goed voor een derde van de omzet, tegenover 21 procent een jaar eerder. De waarde van GameStops bitcoinbezit daalde in het kwartaal met ongeveer 150 miljoen dollar.

General Motors moderniseert Zuid‑Koreaanse fabrieken met investering van 600 miljoen dollar.

- De autofabrikant investeert 600 miljoen dollar in zijn Zuid‑Koreaanse activiteiten om twee fabrieken te moderniseren met nieuwe persmachines, betere productiekwaliteit en sterkere technologische capaciteiten voor compacte SUV’s. De Koreaanse divisie, een belangrijk productiecentrum voor kleine SUV‑modellen, zag de verkoop in 2025 met 7,5 procent dalen door Amerikaanse invoertarieven. De investering moet het vertrouwen van werknemers herstellen, die vrezen voor een mogelijke exit, hoewel GM zich tot 2028 contractueel niet uit het land kan terugtrekken.

Jefferies verliest eerdere koerswinst nadat SMFG geruchten over overname ontkent.

- Persagentschap Bloomberg meldde dat grootaandeelhouder Sumitomo Mitsui Financial Group geen onmiddellijke plannen heeft om de zakenbank over te nemen. Het aandeel was eerder meer dan 10 procent gestegen na een bericht van de Financial Times over een mogelijk bod, maar verloor driekwart van die winst nadat SMFG de geruchten ontkende. Het vertrouwen in Jefferies staat onder druk door verliezen gelinkt aan Market Financial Solutions en de failliete onderdelenleverancier First Brands, naast lopende rechtszaken rond risicobeheer en kredietverlening. Beleggers kijken nu uit naar de kwartaalcijfers en toelichting over deze dossiers en de strategie om het aandeel te herstellen.

Europees aandelennieuws

Eni haalt vorderingen op Venezuela aan

- Het Italiaanse energiebedrijf meldde dat het eind vorig jaar voor 3,3 miljard dollar tegoed had bij het Venezolaanse staatsoliebedrijf PDVSA, waarvan ongeveer 1 miljard dollar aan opgebouwde interest, door onbetaalde gasleveringen uit het gezamenlijk met het Spaanse Repsol geëxploiteerde Perla‑veld. De betalingsproblemen ontstonden doordat PDVSA door strengere Amerikaanse sancties geen dollartransacties meer kon uitvoeren. De situatie verbeterde sinds begin dit jaar na hervormingen in Venezuela en een versoepeling van de sancties, wat de kans verhoogt dat Eni zijn vorderingen kan recupereren. Repsol gaf eerder aan dat het nog 4,55 miljard euro tegoed heeft van Venezuela.

Grifols zet Amerikaanse beursgang in gang

- Het Spaanse farmabedrijf, gespecialiseerd in geneesmiddelen op basis van bloedplasma, keurde een beursgang in de Verenigde Staten goed voor een minderheidsbelang in zijn Amerikaanse biopharma‑activiteiten. De opbrengst moet de balans versterken, schulden verlagen en investeringen in kernmarkten ondersteunen. Het bedrijf verwacht dat de kernwinst in 2026 met meer dan een kwart zal groeien. Grifols blijft daarnaast inzetten op groei in zijn plasma‑ en diagnostiekactiviteiten in andere belangrijke markten.

Volkswagen onderzoekt herbestemming van fabriek Osnabrück

- De Duitse autobouwer voert gesprekken met het Israëlische Rafael Advanced Defence Systems over een mogelijke herbestemming van zijn Osnabrück‑fabriek, waar de autoproductie na 2027 stopt. Het plan zou de site omvormen tot een productieplaats voor onderdelen van het Israëlische Iron Dome‑luchtafweersysteem, al benadrukt Volkswagen dat het geen wapens wil produceren. Het bedrijf onderzoekt verschillende opties voor de fabriek, nadat eerdere gesprekken met Rheinmetall over een verkoop vorig jaar zijn vastgelopen.

Banca Monte dei Paschi di Siena schuift Fabrizio Palermo naar voren als nieuwe CEO

- De Italiaanse bank, de derde grootste van het land, draagt Fabrizio Palermo voor als nieuwe CEO om de bank door een nieuwe fase van bestuurscrisis en aandeelhoudersspanningen te loodsen. Het bestuur ziet Palermo als de sterkste kandidaat tegenover de huidige CEO Luigi Lovaglio, die zichzelf opnieuw kandidaat stelt maar intussen zijn uitvoerende bevoegdheden verliest ten gunste van plaatsvervangend directeur Maurizio Bai. De aandeelhouders stemmen op 15 april over de nieuwe topman.

Air Liquide herverdeelt heliumaanvoer en opent nieuwe fabriek in Taiwan

- De Franse industriële gassengroep verwacht een tijdelijke heliumtekort door het conflict in het Midden‑Oosten, nadat QatarEnergy — een van ’s werelds grootste producenten van aardgas — overmacht inriep na aanvallen op een gasveld. Het bedrijf herverdeelt nu heliumvoorraden vanuit andere regio’s en blijft klanten beleveren. Intussen opent het bedrijf zijn eerste grootschalige fabriek voor geavanceerde materialen in Taichung (Taiwan). Air Liquide is een belangrijke leverancier voor de Taiwanese chipindustrie en ziet de lokale heliumaanvoer voorlopig stabiel blijven dankzij invoer uit de Verenigde Staten.

Arm Holdings lanceert eigen AI datacenterchip

- Het Britse chipbedrijf introduceert met de AGI CPU zijn eerste eigen datacenterchip voor artificiële intelligentie, een strategische omslag die de komende vijf jaar naar verwachting tot 15 miljard dollar aan jaarlijkse omzet moet opleveren. De chip, ontwikkeld samen met onder meer Meta en gefabriceerd door TSMC, richt zich op AI‑agents — een vorm van AI die taken zelfstandig uitvoert — en vormt een aanvulling op Arms traditionele verdienmodel gebaseerd op licenties en royalty’s. Arm verwacht binnen vijf jaar een winst per aandeel van 9 dollar en een omzet van 25 miljard dollar.

Wienerberger verhoogt omzet en benut groei in renovatie en infrastructuur

- De Oostenrijkse bouwmaterialengroep zag haar omzet in 2025 stijgen tot 4,6 miljard euro dankzij sterke prestaties in dak‑ en pijpoplossingen, ondersteund door de integratie van Terreal en de uitbreiding van zonne‑energie‑toepassingen. De nettowinst bedroeg 160 miljoen euro, dankzij kostenbeheersing en solide marges in renovatie‑ en infrastructuurmarkten die steeds belangrijker worden in Frankrijk en Duitsland. Het bedrijf ziet op lange termijn groeikansen in modernisering van infrastructuur en renovatie van gebouwen.

Jenoptik verhoogt dividend ondanks omzetdaling

- De Duitse fotonicagroep zag in 2025 de omzet met 6,3% dalen door een zwakkere vraag in de halfgeleider‑ en automarkt, al bleef de winstgevendheid op peil dankzij strikt kostenbeheer. De onderneming verhoogt het dividend tot 0,4 euro per aandeel en verwacht in 2026 een enkelcijferige omzetgroei vanaf 1,06 miljard euro, met een verwachte EBITDA‑marge tussen 19% en 21%. Groeisegmenten zoals biophotonics en smart mobility compenseerden gedeeltelijk de zwakte in halfgeleiders en auto‑toepassingen.

hGears ziet omzet terugvallen en waarschuwt voor zwakker 2026

- De Duitse producent van precisietandwielen zag in 2025 de omzet met 4,1% dalen door aanhoudend zwakke e‑bikevraag, terwijl de EBITDA dankzij efficiëntie‑ en kostenmaatregelen steeg tot 1,6 miljoen euro. Voor 2026 verwacht het bedrijf een lagere omzet van 80 tot 90 miljoen euro en een negatieve aangepaste EBITDA tussen –3 en 0 miljoen euro, met een vrije kasstroom van –5 tot –2 miljoen euro. Groeisegmenten zoals e‑tools en e‑mobility boden enige steun dankzij vraag naar tuinmachines en onderdelen voor premium‑ en sportmodellen.

Swisscom zegt Italiaanse torenovereenkomst met INWIT op

- Het Zwitserse telecombedrijf laat weten dat zijn Italiaanse dochter Fastweb samen met Vodafone de masterserviceovereenkomst met mastenuitbater INWIT opzegt, omdat de torenkosten volgens hen boven het marktniveau liggen en INWIT weigerde om opnieuw te onderhandelen. De stap volgt kort nadat Fastweb en Telecom Italia aankondigden dat zij tot 6.000 eigen telecomtorens in Italië willen bouwen, wat directe concurrentie creëert voor INWIT.

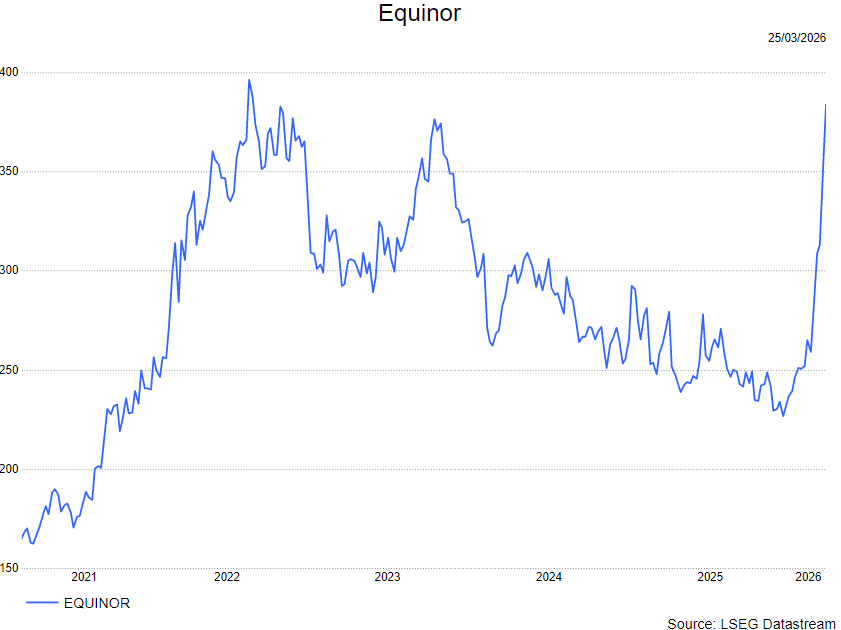

Equinor: waardering krijgt impuls door hogere olie‑ en gasprijzen

KBC Securities‑analist Guglielmo Filangieri ziet dat de recente waarderingsstijging van Equinor rechtstreeks wordt gedreven door het sterke grondstoffenklimaat, dat aanzienlijk boven de aannames van het bedrijf ligt. Hij benadrukt dat zowel de hogere Brent‑olieprijs als de gespannen Europese gasmarkt zorgen voor een stevige opwaartse herwaardering van de kasstromen. Volgens Guglielmo rechtvaardigt dit een upgrade van het advies én een hoger koersdoel, rekening houdend met de rol van Equinor als een van Europa’s belangrijkste energieproducenten.

Equinor?

Equinor (voorheen Statoil) is de Noorse nationale oliemaatschappij (67% overheid) met sterke focus op olie- en gaswinning in de Noorse wateren. Het is ook actief in de VS (in schalie), Angola, Canada, Brazilië, Nigeria en Azerbaijan. Equinor is de belangrijkste gasleverancier van Europa. Statoil wijzigde zijn naam in Equinor om de transitie te benadrukken van pure olie- en gasproducent naar een bredere energiegroep.

Olieprijs ver boven langetermijnveronderstellingen

Het omslagpunt in de waardering heeft volgens Guglielmo alles te maken met een veel sterker grondstoffenklimaat dan Equinor zelf hanteert in zijn strategische planning. De Brent‑olieprijs noteert rond 100 dollar per vat, ongeveer 45% hoger dan de langetermijnaanname van 70 dollar per vat die het bedrijf in zijn model gebruikt. Deze afwijking vertaalt zich in aanzienlijk hogere upstream‑kasstromen dan momenteel in de officiële richtlijnen vervat zijn.

Guglielmo benadrukt dat dergelijke olieprijsniveaus een onmiddellijke en materiële impact hebben op de vrije kasstroom en dus op het waarderingsprofiel van Equinor. De markt prijst daarmee een duidelijke conflictpremie in, gezien de geopolitieke risico’s in het Midden‑Oosten.

Gasmarkt: krap, volatiel en gunstig voor Equinor

Ook de Europese gasmarkt blijft volgens Filangieri uitzonderlijk krap en volatiel door beperkte aanvoer en geopolitieke risico’s. Equinor verkoopt het grootste deel van zijn Noorse gas aan kortetermijnprijzen op Europese hubs (voornamelijk day‑ahead en month‑ahead). Hierdoor passen de gerealiseerde prijzen zich vrijwel onmiddellijk aan wanneer de hubs bewegen.

De marketingactiviteiten van het bedrijf optimaliseren het levermoment en de bestemming van volumes, wat de voorbije kwartalen een zichtbare bron van trading‑inkomsten heeft gevormd. Daarnaast zorgen meerjarige contracten met hub‑geprijsde voorwaarden ervoor dat volumes verzekerd zijn zonder de prijs vast te leggen — een model dat sterke operationele hefboom creëert in volatiele markten.

Waardering: hogere energieprijzen rechtvaardigen opwaardering

Guglielmo past voor Equinor een driefasig DDM‑model toe. Daarbij gaat hij uit van een langdurige olieprijs boven 80 dollar per vat, een gedeeltelijke hervatting van aandeleninkopen (die onder de richtlijnen voor 2026 waren teruggeschroefd) en een expliciete verwerking van het belastingsysteem voor de Noorse Continental Shelf (NCS).

KBC Securities over Equinor

De KBC Securities‑analist ziet Equinor profiteren van een uitzonderlijk sterk grondstoffenklimaat, waarin zowel olie‑ als gasprijzen de kasstromen boven verwachting ondersteunen. Hij benadrukt dat de geopolitieke situatie een duidelijke premie toevoegt aan de waardering en dat Equinor dankzij zijn schaal en strategische positie een aantrekkelijke “conflict‑hedge” vormt binnen de Europese energiesector.

Op basis hiervan verhoogt hij zijn waardering en besluit hij om het advies op te trekken van verkopen naar houden. De analist verwijst hierbij zowel naar de door het conflict aangejaagde energieprijsdynamiek als naar de premiestatus die Equinor geniet als een van Europa’s belangrijkste producenten, strategisch gepositioneerd om te voldoen aan de energiebehoeften van het continent.

Filangieri verhoogt het koersdoel naar 352 Noorse kroon.

Mee met de markt: "Waterkans op vrede?"

- Een gemakkelijke manier om op dit moment een verhit debat op Wall Street te starten is de vraag of de Federal Reserve de rente zal verhogen. Het conflict in Iran zette de cruciale Straat van Hormuz op slot en veroorzaakte een historische olieschok. Niet in termen van de hoogte van de olieprijzen, maar vooral de snelheid waarmee de prijs per Brent-vat door de 100 dollar steeg. Nu de vijandelijkheden een vierde week ingaan, voedt dit de bezorgdheid dat de inflatie in een onaanvaardbaar tempo zou kunnen blijven stijgen, wat de deur open kan zetten voor mogelijke renteverhogingen door de Fed.

- Vannacht kregen we berichten dat de VS een staakt-het-vuren van een maand nastreeft op basis van een 15-puntenplan. Dat voedt de hoop dat de olie-export uit de Golf weer op gang kan komen, zodat de olieprijs een bescheiden 1% terugviel tot 99 dollar per Brent-vat. Positieve geluiden, dat wel, maar het blijven slechts krantenkoppen. En Iran van zijn kant blijft ontkennen dat er besprekingen gevoerd werden en claimt via persbureau IRNA dat de VS “met zichzelf onderhandelt”.

- De Europese aandelenmarkten sloten gisteren nog gemengd af, met 0,44% winst voor de Euro Stoxx 600 en 0,1% verlies voor de Franse CAC40. Wall Street toonde zich minder positief, met 0,4% verlies voor de S&P 500 en 0,8% voor de Nasdaq. De Aziatische aandelen trokken dankzij de hoop op een vredesdoorbraak wél fluks hoger, zodat heel Azië groen kleurt: Japan +2,5%, India +2,1%, Taiwan +2,5%, Zuid-Korea +1,7%, China +1,3%) en Hongkong +0,07%. De overkoepelende HS Tech index kreeg er 1,6% bij.

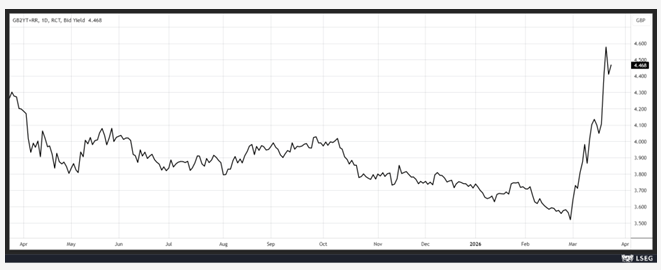

- De obligatiemarkt probeerde gisteren eens te meer grip te krijgen op het effect van de prijsescalatie. Verwacht wordt dat centrale bankiers redelijk extreem kunnen reageren, zodat ze in Europa, het VK, Japan en Australië de beleidsrente de komende maanden op kunnen trekken om de inflatie te temperen.

- De eerder verhoopte renteverlagingen in de VS liggen al een tijd niet meer op tafel. De 10-jaarsrente in de VS daalde met zo’n 4,4 basispunten naar 4,35%, terwijl de 2-jaarsrente terugviel naar 3,87%. De Duitse-10 -en 2-jaarsrente stabiliseerde op 3,10% en 2,64%.

- De oorlogszorgen verdoezelen de groeiende bezorgdheid in de kredietmarkten ondertussen amper. Er blijven signalen opduiken dat er heel wat spanning is in de private kredietverlening. Zo stelde vermogensbeheerder Ares Management gisteren een maximum stelde aan de onttrekkingen aan een private schuldfonds, waardoor beleggers opnieuw werden afgeschrikt. De vraag blijft hoe groot het onderliggende probleem is. Dat beleggers in illiquide fondsen snel hun geld willen opvragen, is logisch, maar tegelijkertijd ook fout: dat soort kredietfondsen zijn namelijk per definitie illiquide. Wordt vervolgd.

- De voorbije dagen introduceerde Antropic ondertussen een nieuwe functie om Claude je computer te laten besturen via de muis, het toetsenbord en het scherm. De functie laat zo toe om elke mogelijke app te gebruiken en zelfs om Claude op afstand te bedienen op je computer terwijl je weg bent. Op zich heeft dat niet geweldig veel om het lijf, maar elk bericht van dien aard is natuurlijk voldoende om beleggers de stuipen opnieuw op het lijf te jagen.

- Gisteren werden de belangrijke PMI-data vrijgegeven voor maart. In de VS daalde S&P Global index van 51,9 naar 51,4 punten, het laagste peil sinds april 2025 én een tweede vertraging op rij. Hoewel nog steeds boven de drempel van 50, en dus in expansief terrein, viel het aantal nieuwe orders terug terwijl de prijzen (nu al) stegen door de oorlog in Iran. Niettemin bleek de verwerkende industrie veerkrachtig, maar het was de dienstensector die kreunde omdat de werkgelegenheid voor het eerst in meer dan een jaar daalde. De inkoopkosten stegen overal sterk en duwden de verkoopprijzen naar het hoogste peil sinds augustus 2022.

- Ook in Europa koelde het sentiment af. De PMI-index daalde van 51,9 naar 50,5 punten in maart, terwijl op 51 punten werd gemikt. Dat mag u lezen als erg marginale groei in de prive-sector, waar de dienstensector ei zo na tot stilstand kwam. Nieuwe orders krompen voor het eerst in acht maanden, de werkgelegenheid bleef dalen en zorgen over het conflict in het Midden-Oosten zwollen aan. De inputkosten stegen tot het hoogste tempo sinds februari 2023, terwijl de outputprijzen het meest stegen sinds februari 2024. Inflatiedruk, dus, met als kers op de taart verstoorde toeleveringsketen. De levertijden duurden nooit langer dan op eendere welk punt in de voorbije drieënhalf jaar. Logisch, dus, dat het ondernemersvertrouwen daalde tot het laagste punt in bijna een jaar, de sterkste daling sinds de Russische invasie van Oekraïne in 2022.

- Dat er heel wat aanvoerlijnen passeren via Qatar en diens buurlanden weer u ondertussen wel. Zo ook zwavel, een cruciale grondstof voor de productie van zwavelzuur, dat essentieel is in fosfaatmeststoffen die worden gebruikt voor gewassen zoals sojabonen en maïs. Meer dan de helft van de wereldvraag naar zwavel wordt ingevuld voor de Midden-Oosten regio. Gisteren stegen die zwavelprijzen naar recordhoogten tot boven CNY 5.180 per ton omwille van oplopende tekorten omdat het voorjaarsplantseizoen net nu aangebroken is.

- Zelfs voor het conflict waren de voorraden trouwens al krap door de grote vraag van de mijnbouw, die zwavelzuur gebruikt voor de extractie van metalen, en de aanhoudende exportbeperkingen van belangrijke producenten zoals China en Rusland. Twee keer raden wie uiteindelijk de (veel) hogere prijzen zal betalen. Juist, ja, de consument.

- Op de economische kalender vinden we de belangrijke maandelijkse update van de PMI-sentimentsindicatoren, voor de VS, Europa, Japan, Frankrijk, Duitsland en het VK. Die zijn erg belangrijk, gelet op de impact van de oorlog in Iran. Verder levert de VS inzicht in het sentiment in en rond Richmond en Philadelphia. Japan publiceerde inflatiecijfers en het VK geeft inzicht in de kleinhandel, terwijl ook Europese autoverkopen nogal belangrijk zijn voor alles wat met automotive te maken heeft. Bedrijfsresultaten komen er vandaag van Bellway, Hesai, Kingfisher en Noah.

-

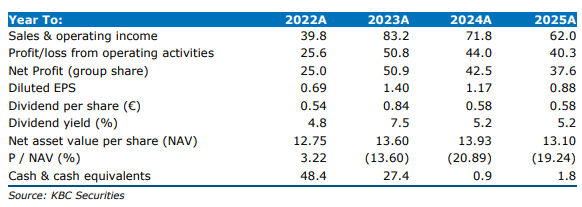

TINC investeert 23 miljoen euro in twee grote batterij‑energieopslagsystemen in België

KBC Securities‑analist Livio Luyten benadrukt dat TINC zijn groeiambities verder kracht bijzet met een investering van 23 miljoen euro in twee grote batterij‑energieopslagsystemen (BESS) in Ruien en Langerlo. Hij ziet de projecten als een belangrijke stap in de uitbouw van TINC’s energie‑infrastructuurportfolio, die bijdraagt aan meer flexibiliteit in het Belgische elektriciteitssysteem. Volgens Livio sluit deze beslissing nauw aan bij TINC’s streven naar een portefeuille van 1 miljard euro en bevestigt ze de evolutie naar een meer groei‑georiënteerde infrastructuurinvesteerder.

TINC?

The Infrastructure Company (TINC) is gevestigd in Antwerpen. TINC heeft participaties in operationele en volgroeide infrastructuuractiva met een kasstroom op lange termijn die zeer voorspelbaar is. De portefeuille van TINC bestaat uit 4 verschillende divisies, namelijk 'Openbare Infrastructuur', 'Energie Infrastructuur', 'Digitale Infrastructuur' en 'Selectief Vastgoed', terwijl de projecten verspreid zijn over België, Nederland en Ierland.

TINC kondigde een kapitaalengagement van 23 miljoen euro aan voor twee nieuwe BESS‑projecten in Ruien (Kluisbergen) en Langerlo (Genk). De projecten, ontwikkeld, gebouwd en uitgebaat door het Belgische Storm, omvatten in totaal 300 megawatt aan vermogen en 1.200 megawattuur aan opslagcapaciteit. Vanaf eind 2027 moeten ze de integratie van hernieuwbare energie in het Belgische elektriciteitsnet versterken, vooral door meer flexibiliteit en betrouwbaarheid te bieden.

De totale investeringswaarde van de projecten bedraagt 33 miljoen euro, gefinancierd door een combinatie van Belgische en internationale kredietverstrekkers. De eigen inbreng komt van TINC, PMV en I4B.

Partners en strategische achtergrond

TINC en PMV werken al sinds 2011 samen met Storm, met gezamenlijke investeringen in ongeveer 200 megawatt aan windparken in Vlaanderen en Wallonië. Deze nieuwe projecten bouwen voort op die langdurige samenwerking en versterken TINC’s rol als investeerder in de energietransitie.

De systemen worden volledig ontwikkeld en geëxploiteerd door Storm, dat actief is binnen de Belgische sector voor hernieuwbare energie. De BESS‑projecten passen in een bredere ontwikkeling binnen Europa, waar grootschalige energieopslag een steeds belangrijkere rol speelt in het balanceren van het net bij toenemende wind‑ en zonne‑energieproductie.

Strategische fit met TINC’s portefeuille

Volgens Jakob sluit de investering perfect aan bij TINC’s strategie om de “infrastructuur van morgen” uit te bouwen. Door te investeren in flexibele energie‑assets versterkt TINC zijn positionering in het segment van duurzame en toekomstgerichte infrastructuur.

De projecten zorgen voor verdere diversificatie en versterken de groei‑oriëntatie van de portefeuille, die traditioneel zwaar leunde op PPP‑projecten (publieke‑private samenwerkingen). Jakob ziet hierin een gezonde evolutie waarbij TINC toch zijn defensieve karakter behoudt dankzij voorspelbare cashflows.

Het management bevestigde opnieuw de ambitie om de portefeuille te laten groeien naar 1 miljard euro, gesteund door duurzame infrastructuurprojecten in België en de omliggende landen.

Financiering en balanspositie

De 23 miljoen euro die TINC bijdraagt, zal in 2026 worden opgenomen via de bestaande 200 miljoen euro grote kredietlijn. Die financiering voegt weliswaar wat extra leverage toe, maar blijft volgens de analist ruim binnen comfortabele niveaus.

Op het moment van de aankondiging bedroeg de nettoschuld 73 miljoen euro, na de recente opbrengst van 4,9 miljoen euro uit de verkoop van de Zelfstroom‑participatie. Hierdoor behoudt TINC voldoende ruimte om andere contractuele verbintenissen te financieren en toekomstige investeringskansen te benutten.

Belang van batterijopslag binnen TINC’s groeistrategie

Na Project Mufasa — een van de grootste batterij‑opslagsystemen in de EU, gelegen in North Sea Port Vlissingen — vormt deze nieuwe transactie TINC’s tweede grote investering in energieopslag. Jakob benadrukt dat deze uitbreiding logisch is gezien de cruciale rol die batterijopslag zal spelen in de energiemarkt in de komende jaren.

De groeiende portefeuille van opslagactiva biedt TINC een strategisch voordeel in een markt die sterk zal evolueren door digitalisering, elektrificatie en toenemende productie van hernieuwbare energie.

KBC Securities over TINC

De KBC Securities‑analist ziet de investering in Ruien en Langerlo als een duidelijke bevestiging van TINC’s ambitie om een toonaangevend mid‑cap infrastructuurplatform te blijven. Hij vindt de uitbreiding richting flexibele energie‑infrastructuur een waardevolle strategische zet die past in een robuuste, gediversifieerde portefeuille met aantrekkelijke groeiperspectieven.

Livio handhaaft zijn positieve visie op TINC en benadrukt dat deze projecten een belangrijke bijdrage zullen leveren aan de waardecreatie in de komende jaren. Hij heeft een Kopen-aanbeveling en koersdoel van 14 euro.

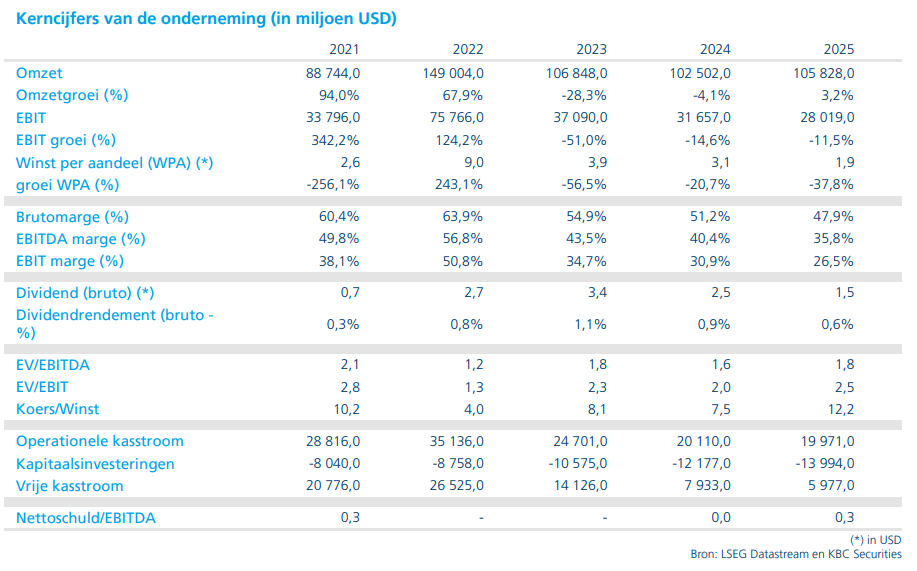

Vopak: sterke wereldwijde positie ondersteunt defensief model ondanks marktonrust

KBC Securities‑analist Kristof Samoy benadrukt dat Vopak dankzij zijn wereldwijde spreiding, gediversifieerde terminalportefeuille en lange, CPI‑gelinkte contracten over een stevig defensief bedrijfsmodel beschikt. Ondanks geopolitieke onzekerheid en wisselkoersdruk ziet hij dat de recente resultaten deze robuustheid opnieuw bevestigen. Vopak blijft volgens Kristof goed geplaatst om te profiteren van hogere opslagvraag en toekomstige investeringsbeslissingen.

Vopak?

Vopak is 's werelds grootste onafhankelijke tankopslagbedrijf dat opslag, overslag, distributie, koeling en hervergassingsdiensten aanbiedt. De infrastructuur bevindt zich in strategische zeehavens of in de buurt van grote petrochemische industriële clusters.

De recente cijfers bevestigen voor de analist de defensieve aard van Vopaks activiteiten. Ondanks ongunstige wisselkoersen en geopolitieke onrust realiseerde het bedrijf in 2025 een proportionele EBITDA van 1.184 miljoen euro, geheel in lijn met de eigen richtlijnen. De bezettingsgraad steeg naar 92% in het vierde kwartaal, tegenover 90% in het derde kwartaal en 93% een jaar eerder.

Een opvallend positief element is het plan om tegen het einde van 2030 in totaal 1,7 miljard euro aan aandeelhouders uit te keren. Dat plan omvat een jaarlijkse stijging van het dividend per aandeel met minstens vijf procent en een meerjarig aandeleninkoopprogramma tot 500 miljoen euro. De start gebeurt vanuit een voorgesteld dividend van 1,8 euro per aandeel en een eerste inkooptranche van 100 miljoen euro die tegen februari 2027 moet worden afgerond.

Deze ambitieuze uitkeringspolitiek blijft volgens Kristof perfect verzoenbaar met de geplande 4 miljard euro aan cumulatieve investeringen, waarvan ongeveer 2,1 miljard euro nog niet is vastgelegd. De nettoschuld (exclusief leases) van 2,6 keer de EBITDA — of 2,1 keer exclusief assets under construction — onderbouwt verder de financiële slagkracht.

Situatie in het Midden-Oosten

Via een belang van 33% bezit Vopak drie olietanks in Fujairah. Ondanks lichte schade door rondvliegend puin na een drone‑aanval op een naburige terminal, bleef de infrastructuur intact. De operaties werden uit voorzichtigheid wel teruggeschroefd. Daarnaast bezit het bedrijf 22% van Chemtank in Jubail, Saudi‑Arabië, terwijl andere activiteiten in de regio vooral operationeel van aard zijn.

Het enige substantiële vastgelegde investeringsproject betreft 50 miljoen euro (proportioneel) in Chemtank. Een grote FID wordt in deze regio niet verwacht. Hoewel de situatie en communicatie rond het conflict nog steeds volatiel blijven, ziet Kristof eerste tekenen die op een mogelijke de-escalatie wijzen.

Gasvraag in Azië

Azië en het Midden-Oosten waren in het vierde kwartaal van 2025 samen goed voor 21% van Vopaks proportionele EBITDA, oplopend tot 30% wanneer China en Noord‑Azië worden meegerekend. Via een belang van 42% in AVTL is Vopak een belangrijke LPG‑importeur in India, terwijl het in Pakistan 40% bezit van een LNG‑importterminal.

Beide landen betrekken hun gas grotendeels uit de Golfregio. Hoewel gascontracten doorgaans meer dan tien jaar lopen (met India als uitzondering door sterke marktgroei), beïnvloedt het conflict de throughput. Die throughput vormt een extra inkomstenbron naast de opslag- en afnamecontracten, met name in India. Volgens de analist zal vraag en aanbod uiteindelijk opnieuw in evenwicht komen, zowel qua volumes als prijzen.

Het belang in AVTL wordt volgens hem nauwelijks geraakt door de koersdaling van het aandeel — van 225 Indiase roepie voor het conflict naar 175 roepie nu — omdat zijn waarderingsmodel voor Vopak gebaseerd is op een proportionele DCF en de waarderingsimpact verwaarloosbaar blijft. AVTL noteert nog steeds rond 20 keer de verwachte EBITDA voor 2027, ruim boven de waardering van Vopak zelf. De investeringscase in India blijft volgens hem sterk.

Update en waardering

Op basis van een geactualiseerde proportionele DCF‑analyse — consistent met de vooruitzichten voor 2026 en rekening houdend met de verwachte oplevering van lopende projecten — komt Kirstof tot een reële waarde van 61 euro per aandeel.

Vopak noteert momenteel tegen 7,8 keer de verwachte EBITDA voor 2026, dalend naar 7,3 keer in 2027 wanneer het REEF‑project operationeel wordt. De vrije kasstroomrendementen bedragen volgens hem 11% in 2027 op genormaliseerde basis en 9% inclusief groeikapitaaluitgaven.

KBC Securities over Vopak

De KBC Securities‑analist benadrukt dat Vopak dankzij zijn defensieve bedrijfsmodel, sterke kasstromen en goedgevulde investeringspijplijn uitstekend gepositioneerd blijft. Hij herhaalt zijn positieve kijk op het bedrijf, gesteund door duidelijke waardecreatie, een stijgende bezettingsgraad en een aantrekkelijk kapitaaluitkeringsbeleid.

Kristof heeft een kopen-aanbeveling. Hij verhoogt zijn koersdoel van 50 euro naar 56 euro.

Beursnieuws België en Nederland

Vopak krijgt hoger koersdoel van KBC Securities.

- Het KBC Securities‑model voor het Nederlandse opslagbedrijf kreeg een update. Vopak staat sterk omdat het wereldwijd veel terminals heeft, een goed gespreide activiteitenmix en contracten die lang lopen en meestijgen met de inflatie. Schommelingen in de energiemarkten kunnen de resultaten soms tijdelijk onder druk zetten, maar tegelijk stijgt de vraag naar opslag doordat landen meer energiezekerheid willen en overstappen naar een systeem met meerdere soorten brandstoffen. Nieuwe investeringsprojecten kunnen hierbij een extra duwtje in de rug geven. De kasstromen zijn stabiel, wat neerwaartse bescherming biedt. KBCS handhaaft de “Kopen”-aanbeveling maar verhoogt het koersdoel van 50 euro naar 56 euro.

TINC investeert 23 miljoen euro in twee nieuwe batterijopslagprojecten in België.

- De Belgische infrastructuurinvesteerder engageert 23 miljoen euro voor twee nieuwe grootschalige batterij‑opslagsystemen in Ruien en Langerlo, goed voor een gezamenlijke capaciteit van 300 megawatt en 1.200 megawattuur en een totale investeringswaarde van 330 miljoen euro. De projecten, ontwikkeld en uitgebaat door Storm, vormen na de investering van 61 miljoen euro in het Nederlandse Project Mufasa de tweede grote stap van TINC in batterijopslag en worden in 2026 gefinancierd via de bestaande kredietfaciliteit van 200 miljoen euro. De transactie versterkt het groeiprofiel en ondersteunt de ambitie om uit te bouwen tot een portefeuille van 1 miljard euro. Geen impact op de “Kopen”-aanbeveling en koersdoel van 14 euro.

Kendrion rondt aandeleninkoopprogramma van 10 miljoen euro af.

- Het Nederlandse technologiebedrijf rondde op 24 maart zijn aandeleninkoopprogramma van 10 miljoen euro af, waarbij 662.015 eigen aandelen werden ingekocht tegen een gemiddelde prijs van 15,11 euro per aandeel. De inkoop volgde op de verkoop van de Chinese activiteiten.

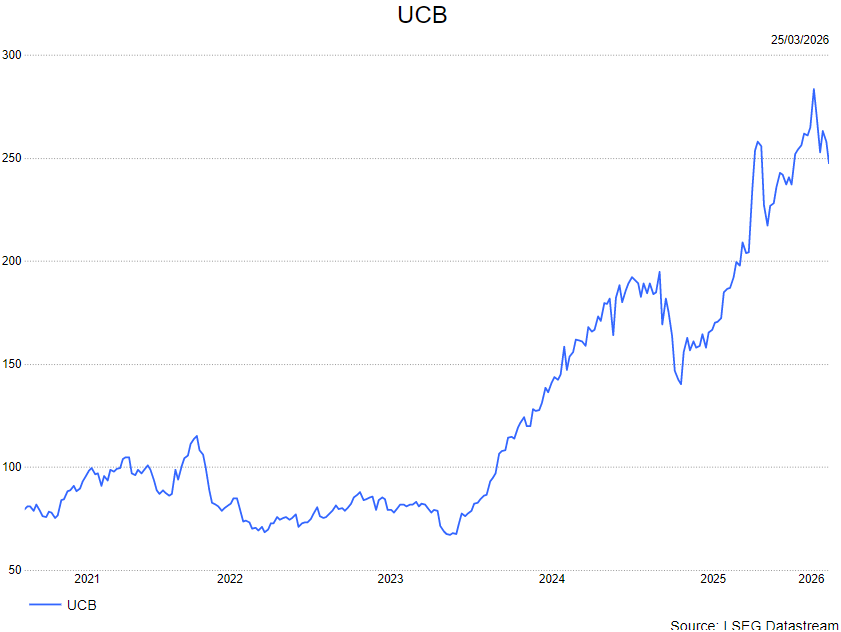

UCB kiest Gwinnett County als locatie voor nieuwe Amerikaanse fabriek voor biologische geneesmiddelen.

- Het Belgische biofarmabedrijf kiest Gwinnett County (Georgia) als locatie voor een nieuwe Amerikaanse fabriek voor complexe biologische geneesmiddelen, die eenmaal operationeel 7 dagen op 7 zal produceren voor de snel groeiende Amerikaanse markt. De investering, goed voor een geschatte economische impact van 5 miljard dollar, creëert ongeveer 330 permanente hooggekwalificeerde jobs en meer dan 1.000 bouwjobs; de keuze sluit aan bij het stijgende belang van de VS, die in 2025 al 62% van de groepsomzet vertegenwoordigden. Het project ondersteunt de verdere uitrol van Bimzelx. KBCS handhaaft de “Kopen”-aanbeveling en koersdoel van 284 euro.

OMP (Ackermans & van Haaren) opnieuw uitgeroepen tot ‘Leader’ in Gartner Magic Quadrant voor supply chainplanning.

- Het Belgische softwarebedrijf is voor de elfde keer uitgeroepen tot ‘Leader’ in de Gartner Magic Quadrant voor supply chainplanning in procesindustrieën, dankzij zijn visie en sterke uitvoeringsvermogen. De erkenning weerspiegelt de groeiende marktbehoefte aan AI‑gestuurde planningsplatformen die strategie, uitvoering en intelligentie in real time samenbrengen. Innovaties zoals UnisonIQ en Decision Centric Planning onderstrepen OMP’s voortrekkersrol in deze evolutie.

Zealand Pharma opent nieuw AI‑gestuurd onderzoekscentrum in Cambridge.

- Het Deense biofarmabedrijf richt een nieuw onderzoekscentrum op in Cambridge (Massachusetts), dat vanaf september 2026 de belangrijkste Amerikaanse vestiging wordt en de onderzoeksactiviteiten versterkt via AI‑gestuurde medicijnontwikkeling, geavanceerde automatisatie en de creatie van nieuwe moleculen. De keuze voor Boston past binnen de Metabolic Frontier 2030‑strategie en moet de vertaalslag van wetenschap naar nieuwe geneesmiddelen versnellen. Geen impact op de “Opbouwen”-aanbeveling en koersdoel van 500 Deense kroon.

HAL Trust verkoopt belang in Atlas NextWave aan Avedon Capital Partners.

- De Nederlandse investeringsmaatschappij heeft na vijftien jaar zijn belang in Atlas NextWave verkocht aan Avedon Capital Partners, wat 89 miljoen euro aan opbrengst en ongeveer 60 miljoen euro boekwinst oplevert. Atlas NextWave werft en plaatst technisch personeel voor offshore‑sectoren zoals wind, maritiem, olie en gas. HAL werd in 2011 aandeelhouder.

ASML verkoopt voor 7 miljard euro aan EUV scanners aan SK Hynix.

- De Nederlandse chipmachinefabrikant verkoopt over een periode van twee jaar voor bijna 12 biljoen Koreaanse won — ongeveer 7 miljard euro — aan EUV‑scanners aan SK Hynix. Deze gespreide bestellingen, waarvan de betaling in termijnen gebeurt, onderstrepen de cruciale rol van ASML’s EUV‑technologie in de verdere capaciteitsuitbreiding van ’s werelds grootste geheugenchipproducenten. Voor ASML bevestigt de overeenkomst de aanhoudend sterke wereldwijde vraag naar geavanceerde lithografiesystemen die onmisbaar zijn voor de nieuwste generatie halfgeleiders.

Ahold Delhaize kondigt vertrek aan van topman JJ Fleeman bij Amerikaanse tak.

- De Nederlandse supermarktgroep meldt dat JJ Fleeman eind juni vertrekt als CEO van Ahold Delhaize USA, na een loopbaan van 36 jaar binnen de verschillende onderdelen van de groep. Hij werd in 2023 benoemd tot CEO van de Amerikaanse tak en trad toen ook toe tot de raad van bestuur. CEO Frans Muller benadrukte Fleemans rol in het uitbouwen van een sterk omnichannel fundament, terwijl Fleeman zelf aangeeft te vertrekken om elders een nieuwe carrière na te streven. Hij zegt zich in te zetten voor een vlotte overgang.

Heineken bouwt productie in Singapore af en schakelt over op importmodel.

- De Nederlandse bierbrouwer vermindert de bierproductie in Singapore en schakelt bij Asia Pacific Breweries Singapore over op een op import gebaseerd bevoorradingsmodel, ondersteund door regionale Heineken‑brouwerijen. De stap maakt deel uit van de strategie om Singapore te blijven uitbouwen als regionaal centrum voor commerciële activiteiten, logistiek, innovatie en GenAI‑capaciteiten, terwijl het land wereldwijd de thuisbasis van Tiger Beer blijft. De grootschalige productie in de brouwerij in Tuas wordt tegen eind 2027 geleidelijk afgebouwd, waarna de site wordt herontwikkeld voor regionale logistiek en een proefbrouwerij voor innovatie. Heineken zal de grote productie voortaan onderbrengen in brouwerijen in Maleisië en Vietnam.

Fastned benoemt Victor van Dijk tot VP Strategy en start zoektocht naar nieuwe CFO.

- De Europese snellaadspeler versterkt zijn leiderschapsteam met de benoeming van Victor van Dijk tot Vice President Strategy, waarmee hij op 26 maart 2026 terugtreedt als statutair directeur en CFO. In zijn nieuwe rol zal Van Dijk zich richten op de langetermijnvisie, strategische prioriteiten en het verder uitbouwen van Fastneds equity story, nadat hij als CFO een sleutelrol speelde in onder meer de kapitaalrondes van 150 miljoen euro, 75 miljoen euro en recent 200 miljoen euro bankfinanciering. Remco Samuels neemt tijdelijk de CFO‑rol op zich terwijl Fastned de zoektocht naar een permanente CFO start, iemand met sterke operationele financiële expertise om de weg naar winstgevendheid te versnellen.

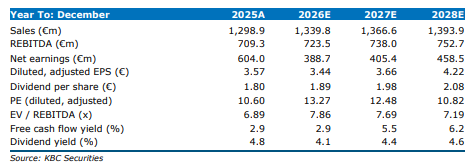

UCB kiest voor Georgia als locatie voor nieuwe Amerikaanse productiesite

KBC Securities‑analist Jakob Mekhael benadrukt dat UCB met de keuze voor Gwinnett County in Georgia een strategische stap zet om de productie van complexe biologische geneesmiddelen dichter bij zijn grootste markt te brengen. Hij wijst erop dat de Verenigde Staten al goed zijn voor een groeiend deel van de omzet en dat de Bimzelx‑lancering dat aandeel nog verder kan verhogen. Volgens Jakob past deze investering perfect binnen UCB’s lange termijnstrategie om de supply chain te versterken en toekomstige groei te ondersteunen.

UCB?

UCB is een in België gevestigd biofarmaceutisch bedrijf dat gespecialiseerd is in twee therapeutische gebieden: ziekten van het centrale zenuwstelsel (CZS) en immunologie. Op het gebied van aandoeningen van het centrale zenuwstelsel richt het bedrijf zich op epilepsie, het Dravetsyndroom, het LennoxGastautsyndroom, myasthenia gravis, rustelozebenensyndroom en de ziekte van Parkinson, en het immunologiegebied omvat reumatoïde artritis, osteoporose, psoriasis, artritis psoriatica, axiale spondyloartritis, hidradenitis suppurativa, de ziekte van Crohn, lupus en juveniele idiopathische artritis.

UCB maakte na beurs bekend dat het Gwinnett County in Georgia heeft geselecteerd als locatie voor zijn nieuwe Amerikaanse productiecampus voor biologische geneesmiddelen. Binnen Georgia, waar UCB al zijn Amerikaanse hoofdkantoor heeft, koos het bedrijf specifiek voor Rowen Development, een master-planned innovatiezone met sterke infrastructuur, vlot vergunningenbeheer en een groeiend ecosysteem voor life sciences en geavanceerde productie.

De campus wordt opgezet met een digital‑first aanpak, waarbij UCB gebruik zal maken van artificiële intelligentie, robotica en automatisering. Daarnaast wordt de site ontworpen om efficiënt om te gaan met natuurlijke hulpbronnen.

Zodra de faciliteit operationeel is, zal ze rond de klok recent goedgekeurde en toekomstige biologische geneesmiddelen produceren, voornamelijk voor de Amerikaanse markt.

Economische en strategische impact

Het project wordt geraamd op een totale economische impact van ongeveer 5 miljard dollar, goed voor circa 330 permanente hooggeschoolde jobs en meer dan 1.000 banen in de bouwfase. Deze investering past duidelijk in de trend van grote farmabedrijven die in 2025 een versterking van hun Amerikaanse productiecapaciteit hebben aangekondigd.

UCB heeft de exacte kostprijs niet bevestigd, maar eerder aangegeven dat de investeringsbehoeften de komende jaren ruim binnen de historische investeringsgraad blijven.

Voor UCB is de Verenigde Staten al lange tijd de belangrijkste afzetmarkt. In 2025 kwam ongeveer 62% van de groepsomzet uit de VS, tegenover 54% in 2024. Analist Jakob verwacht dat dit aandeel verder kan stijgen, vooral dankzij de doorlopende lancering van Bimzelx, wat de noodzaak ondersteunt om de productie dichter bij de afzetmarkt te brengen.

KBC Securities over UCB

De KBC Securities‑analist ziet de keuze voor Georgia als een logische stap in UCB’s global manufacturing‑strategie, waarbij het bedrijf inzet op betrouwbaarheid, schaalbaarheid en nabijheid van de belangrijkste markt. Hij benadrukt dat de investeringsplannen aansluiten bij de verwachte omzetgroei in de Verenigde Staten en de verdere uitrol van nieuwe geneesmiddelen.

Jakob handhaaft zijn kopen-aanbeveling en koersdoel van 284 euro.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 25/03/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.