wo. 4 feb 2026

Wat staat er morgen op de beleggersagenda?

donderdag 5 februari 2026

Bedrijfsresultaten

Ricoh, Shell, Linde, Royal Dutch ADR, Unilever AD, Banco Bilbao, UniCredit, BNP Paribas, Vinci, Siemens Healthineers, Assa Abloys, ArcelorMittal, Vodafone, Vestas Wind, Neste, Coty

Ex-dividend

Albion enterprise, BSIF, Dunedin Income, Idacorp, Matson, Merchants, NB Bancorp, Oconee, On The Beach,Stabilus, Telia Company, Wintrust.

Macro-economie

VS: eerste aanvragen werkloosheid,

VK rentebesluit BoE

EMU: rentebesluit ECB, kleinhandelsverkopen (dec)

Duitsland: fabrieksorders

Tsjechië: inflatie (CPI, jan)

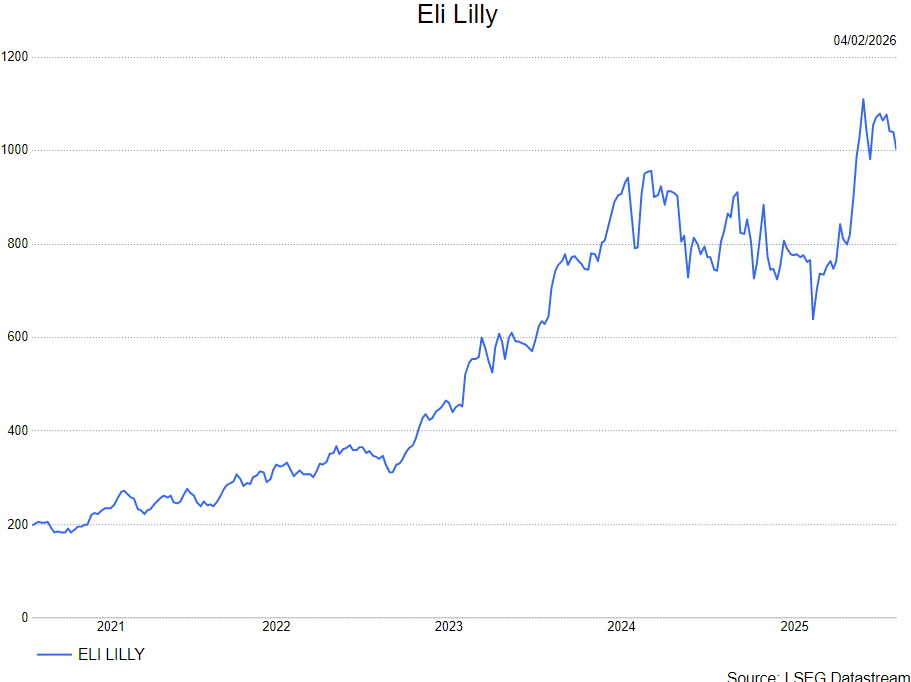

Nieuwe katalysatoren ondersteunen het groeiverhaal bij Eli Lilly

Eli Lilly heeft een uitzonderlijk sterk vierde kwartaal neergezet en zet daarmee zijn groei verder onder impuls van stevige volumestijgingen, zegt KBC Securities‑analist Andrea Gabellone. De analist benadrukt dat het bedrijf in 2026 meerdere belangrijke katalysatoren in het vooruitzicht heeft, bovenop een uitvoering die volgens hem superieur blijft aan concurrent Novo Nordisk. Op basis van de nieuwe inzichten heeft hij zijn aannames bijgewerkt.

Eli Lilly?

Eli Lilly is een farmaceutisch bedrijf dat actief is op het vlak van diabetes/obesitas, oncologie, immunologie, pijn en neurologie.

Sterk vierde kwartaal met duidelijke volumekracht

Andrea wijst erop dat Eli Lilly het vierde kwartaal afsloot met een omzet van 19.29 miljard dollar (+43 procent jaar-op-jaar) en een non‑GAAP‑winst per aandeel van 7.54 dollar (+42 procent jaar-op‑jaar). Deze cijfers lagen merkbaar boven de verwachtingen van de markt (17.96 miljard dollar omzet en 6.67 dollar aangepaste winst per aandeel volgens LSEG‑consensus).

Belangrijk: de groei kwam vrijwel volledig uit volumes. Volgens de analist verklaarde Eli Lilly zelf dat de omzetstijging voor +46 procent volume‑gedreven was, gedeeltelijk gecompenseerd door ‑5 procent lagere gerealiseerde prijzen (in de Verenigde Staten +50 procent volume en ‑7 procent prijs).

Dat prijsdruk meespeelt, verrast hem niet gezien eerdere signalen vanuit Novo Nordisk, maar het onderstreept volgens hem dat beide bedrijven weliswaar in dezelfde markten actief zijn, maar niet noodzakelijk met identieke uitdagingen kampen.

Sterk jaar door stevige prestaties van Mounjaro en Zepbound

Voor heel 2025 werd de jaarprestatie aanzienlijk opgekrikt door het uitzonderlijk sterke vierde kwartaal. Vooral Mounjaro (type‑2‑diabetes) en Zepbound (obesitas/gewichtscontrole) droegen de groei, aldus Noyens:

- Mounjaro: omzet 22.965 miljard dollar, +3.0 procent boven consensus

- Zepbound: omzet 13.542 miljard dollar, +3.6 procent boven consensus

Andere producten lieten kleinere, maar stabiele groei optekenen:

- Trulicity: +1 procent

- Verzenio: +0.6 procent

- Jardiance: +0.5 procent

- Taltz: +3.2 procent

Volgens Andrea is het cruciaal dat de groei bij de kernproducten volledig volume‑gedreven blijft. Dat wijst enerzijds op blijvende marktaandeelwinst en anderzijds op het feit dat prijsdruk zich al manifesteert — een evolutie die hij consistent vindt met de prijskaders die tijdens de Trump‑administratie werden overeengekomen.

Vooruitblik 2026: boven‑consensus outlook en belangrijke pijplijnmomenten

Eli Lilly geeft voor 2026 een omzetverwachting van 80 tot 83 miljard dollar, opnieuw duidelijk boven de marktconsensus van 77.62 miljard dollar. De non‑GAAP‑winst per aandeel wordt ingeschat op 33.50 tot 35.00 dollar, tegenover 33.23 dollar verwacht door analisten.

Daarnaast wijst Andrea op belangrijke katalysatoren die nog in 2026 volgen, waaronder:

- Indieningen/goedkeuringsaanvragen voor orforglipron, een orale GLP‑1‑variant

- Fase‑3‑resultaten voor retatrutide (voor obesitas en knie‑artrose)

- Het Taltz + Zepbound‑programma voor psoriatische artritis en obesitas

Deze pijplijnmijlpalen zijn volgens hem strategisch van groot belang, omdat ze bepalen of Eli Lilly zijn innovatief voordeel kan behouden, zeker nu Novo Nordisk sterk inzet op orale semaglutide.

KBC Securities over Eli Lilly

In zijn analyse concludeert Andrea dat Eli Lilly het jaar uitzonderlijk sterk heeft afgesloten, met duidelijke tekenen van operationele kracht en marktbevestiging. De analist verwacht dat de combinatie van robuuste volumegroei, een boven‑consensus outlook en meerdere belangrijke pijplijnkatalysatoren het verhaal in 2026 verder ondersteunen.

Andrea heeft een kopen-aanbeveling en een koersdoel van 1230 dollar.

Opkomende landen bieden beleggers extra groeikansen

Opkomende markten zetten in 2025 een krachtige comeback neer. Beleggers kregen weer uitzicht op extra groeikansen. Hoe kunnen beleggers in 2026 meesurfen op die opwaartse golf? Waar liggen vandaag de kansen in aandelenregio’s en -sectoren? En hoe positioneren we obligaties van opkomende landen? Mark Van Assche, account manager Private Banking and Wealth Office spreekt erover met Siegfried Top, senior strategist bij KBC Asset Management. Je vindt de video hier.

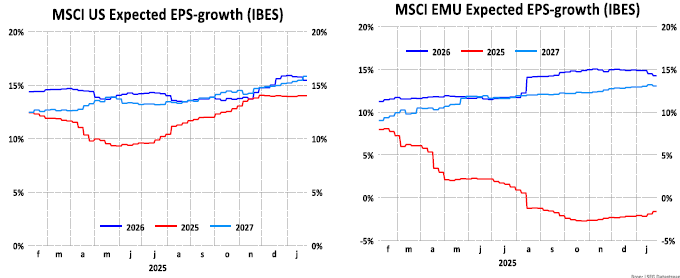

Visie op de markten en economie (februari 2026): vooruitblik

Vooruitblik

Economische vooruitzichten

Verenigde Staten

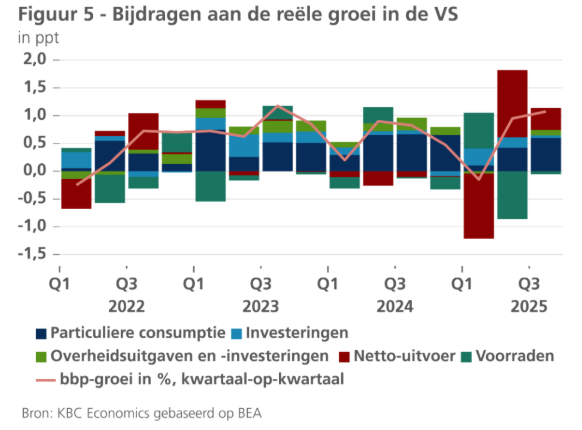

- De Amerikaanse economie blijft in goede vorm. De bbp-groei in het derde kwartaal van 2025 kwam uit op 1,1% op kwartaalbasis, dankzij de sterke consumentenbestedingen.

- De groei zal in het vierde kwartaal waarschijnlijk opnieuw sterk zijn, zoals blijkt uit de sterke detailhandelsverkopen en de stijgende uitvoer.

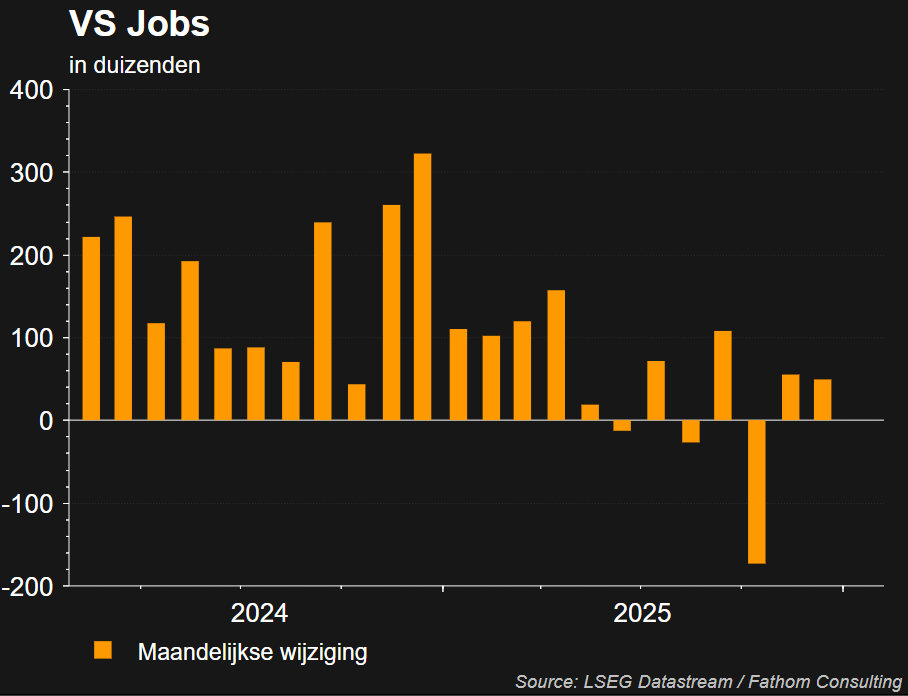

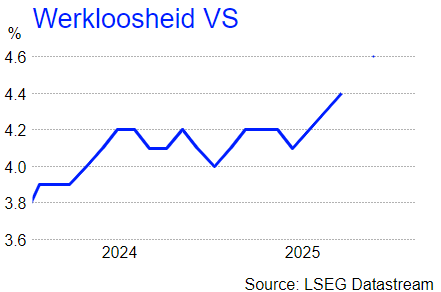

- De banengroei blijft zwak, maar de productiviteit stijgt in hoog tempo en de werkloosheid is onder controle.Gezien de trage banengroei lijkt de huidige bovenmatige groei misschien verrassend.

- De jobgroei was in december opnieuw zwak. Vorige maand groeide die met slechts 50.000 banen, terwijl de cijfers voor de voorgaande maanden met in totaal 76.000 naar beneden werden bijgesteld. De lage groei wordt deels veroorzaakt door de aanhoudende migratieschok, die het aanbod van arbeidskrachten negatief beïnvloedt.

- Ondanks de lage banengroei daalde de werkloosheidsgraad vorige maand van 4,5% naar 4,4%.

- Gezien de overhangeffecten van de sterke cijfers over het derde en vierde kwartaal verwachten de macro-economen van KBC nu een reële bbp-groei van 2,3% in 2026. Voor 2027 voorspellen we een groei van 1,9%.

Europa

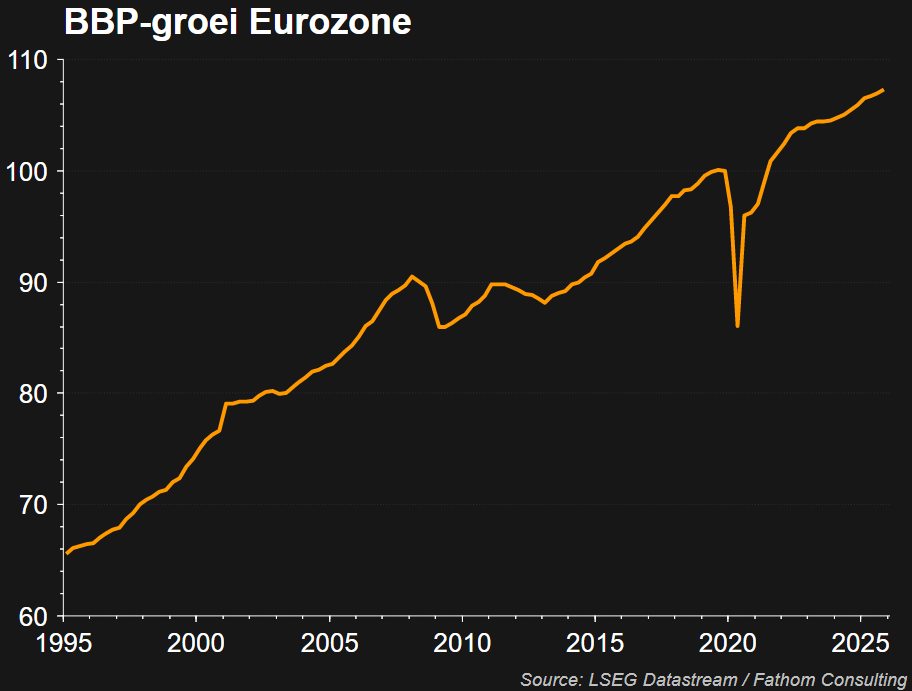

- De groei in de eurozone blijft matig.

- Het ondernemersvertrouwen verslechterde vorige maand (zowel in de industrie als in de diensten).

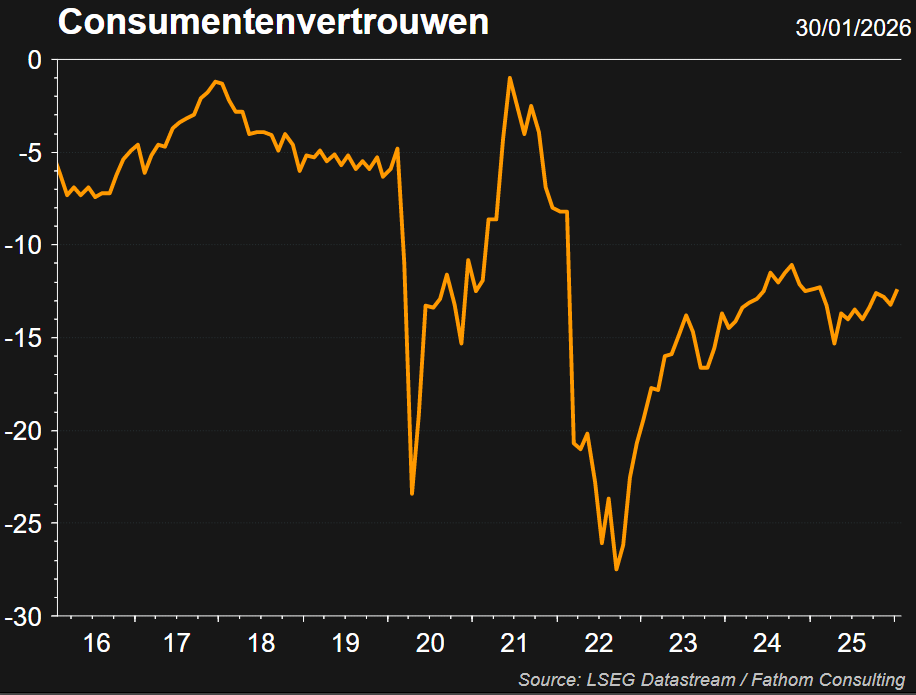

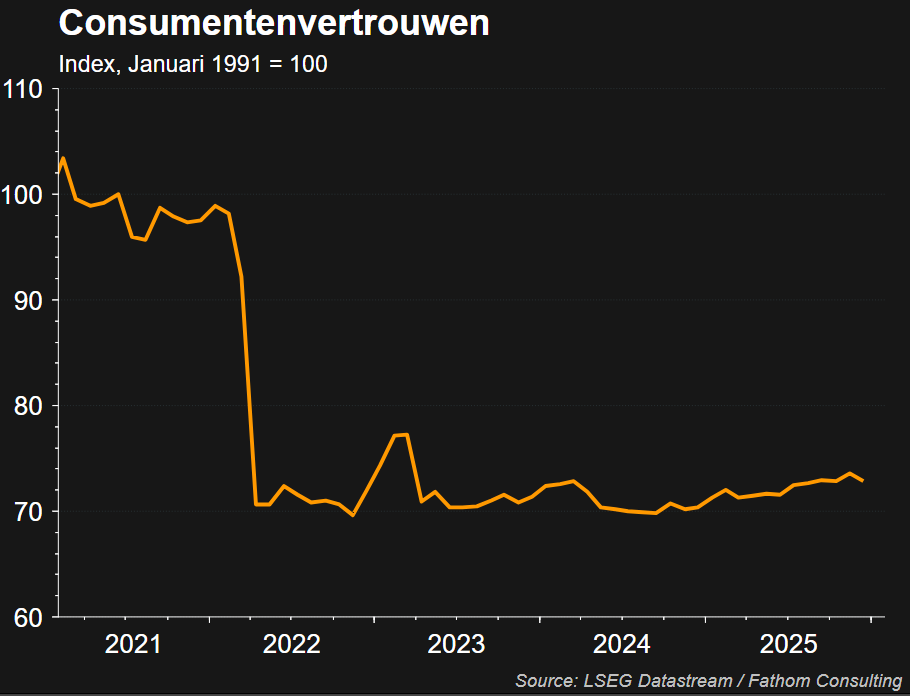

- Het consumentenvertrouwen blijft zwak, wat de historisch hoge spaarquote van huishoudens verklaart.

- Cijfers inzake industriële productie zijn evenwel verbeterd. Een licht stimulerend begrotingsbeleid in de eurozone als geheel zal de bbp-groei in dit jaar licht ondersteunen.

- De KBC macro-economen voorspellen een reële bbp-groei van 1,0% voor 2026 en 1,4% voor 2027.

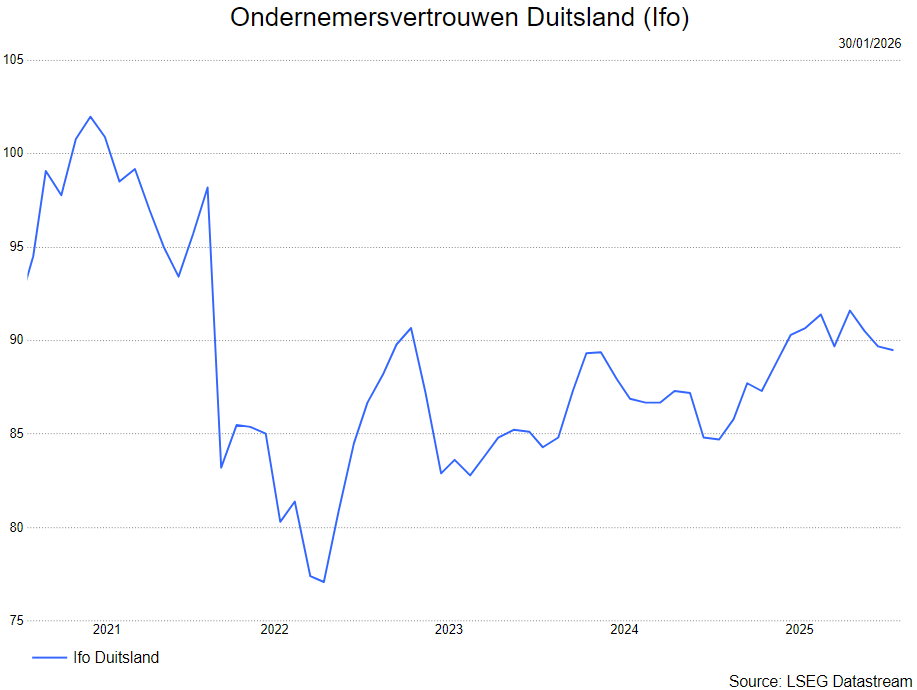

- Een en ander verklaart allicht waarom peiling van het Duitse onderzoeksinstituut Ifo naar de vooruitzichten voor de eerstkomende maanden in het geheel van de Duitse industrie nog niet verbeteren en ook de Duitse consument erg voorzichtig blijft. In de voorbije vijf jaar gingen in de Duitse industrie (netto) immers bijna 105.000 jobs verloren, in hoofdzaak in de auto-industrie (bijna 85.000). De netto toename van ruim 4.600 jobs in de wapen- en munitie-industrie over deze periode mag dan wel een stijging van 44% voor deze sector zijn, maar weegt geenszins op tegen de forse verliezen in de andere sectoren. Het illustreert hoe de stimulus van het begrotingsbeleid moet opboksen tegen de structurele aanpassingen waar de Duitse – en bij uitbreiding Europese – industrie doorheen moet. En dat in een moeilijke, erg onzekere geopolitieke context, niet in het minst als gevolg van de noodzakelijke herpositionering van Europa tegenover de VS.

China

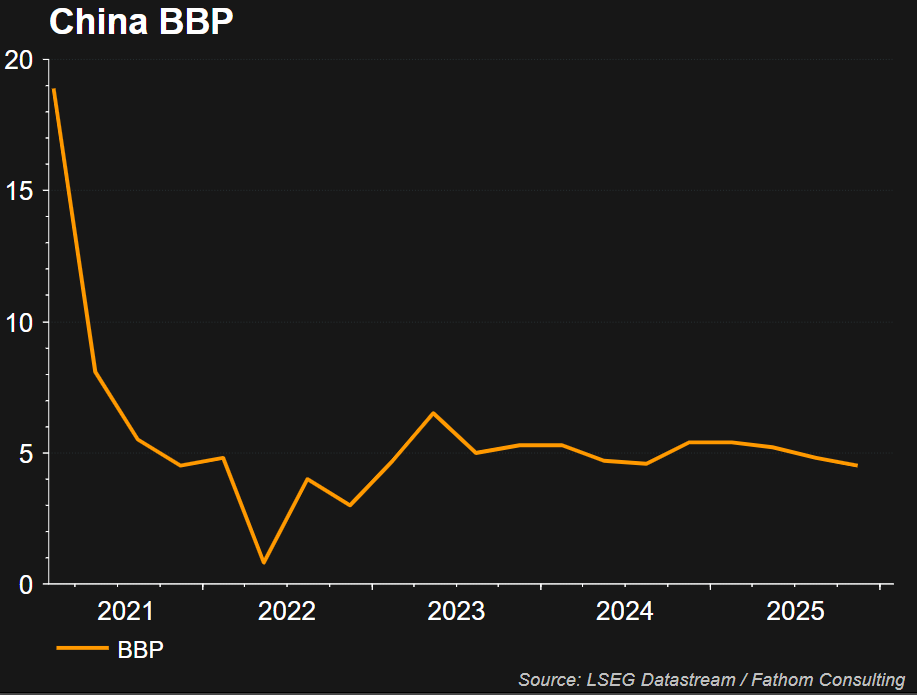

- De Chinese economie toonde tijdens 2025 een opmerkelijke veerkracht in een turbulent economisch landschap. Het reële bbp groeide met 5%, waarmee zowel de officiële groeidoelstelling van de regering als het groeipercentage van 2024 werden gehaald. De economische veerkracht weerspiegelde een sterke uitvoergroei gedurende het hele jaar, ondanks nieuwe door de VS opgelegde tarieven. In het eerste kwartaal van 2025 verklaarde de anticipatie van tarieven door Amerikaanse invoerders een deel van de Chinese uitvoerkracht, maar toen de uitvoer naar de VS in de rest van het jaar sterk daalde, trok de uitvoer naar alle andere regio's in de wereld voldoende aan om de uitvoerdaling naar de VS meer dan te compenseren. Over het geheel genomen droeg de netto-uitvoer 1,64 procentpunt bij aan het jaarlijkse groeicijfer, een stijging ten opzichte van 1,51 procentpunt in 2024. Intussen blijft de binnenlandse vraag in China matig, onder druk van langdurige structurele uitdagingen (een vergrijzende bevolking, hoge gezinsschulden, een zwak vangnet) in combinatie met de jarenlange neergang in de vastgoedsector en het zwakke consumentenvertrouwen.

- De zwakke binnenlandse vraag verergert de overcapaciteitsproblemen van China (die blijken uit de sterke deflatoire druk) en vergroot de spanningen met handelspartners. Intussen hebben de inspanningen om de deflatoire druk bij producenten aan te pakken, de afgelopen maanden bijgedragen aan een terugval van de investeringen. Daardoor zet de structurele vertraging van de Chinese groei zich voort, met een vertraging van de jaar-op-jaargroei van 5,4% in het eerste kwartaal van 2025 tot 4,5% in het vierde kwartaal van 2025.

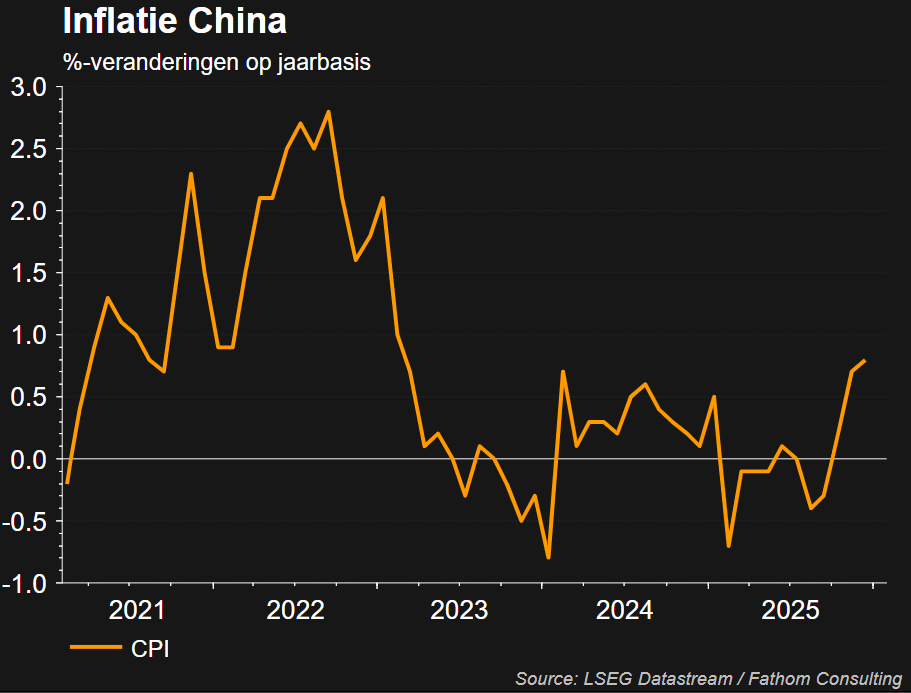

- De KBC-macro-economen verhogen hun prognose voor de bbp-groei in 2026 slechts marginaal van 4,4% naar 4,6%, dankzij de veerkrachtige externe vraag. Voor 2027 verwachten ze dat de groei verder zal vertragen tot 4,2%. De recente stijging van de algemene inflatie tot 0,8% op jaarbasis weerspiegelt de sterkere voedingsprijzen, terwijl de kerninflatie stabiel blijft op een relatief laag niveau van 1,2% op jaarbasis. Na een gemiddelde negatieve inflatie in 2025 (-0,1%) , verwachten we een bescheiden positieve inflatie van respectievelijk 0,8% en 1,1% in 2026 en 2027.

Inflatie

Verenigde Staten

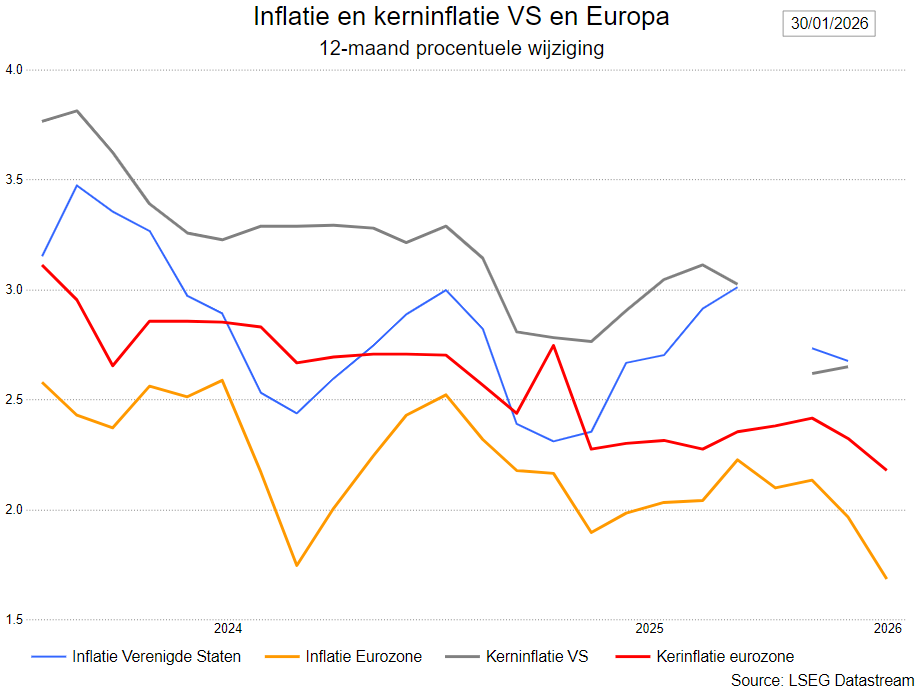

- De inflatie in de VS heeft haar hoogtepunt bereikt. In december bleef de algemene inflatie ongewijzigd op 2,7%, terwijl de kerninflatie afnam van 2,7% naar 2,6%. De huisvestings- en voedingsprijsinflatie waren hoog, terwijl de kerninflatie voor diensten (exclusief huisvesting) bescheiden was.

- De prijzen voor goederen bleven ongewijzigd dankzij een prijsdaling voor tweedehandsauto's en -vrachtwagens. De prijzen voor andere (tariefgevoelige) goederencomponenten vertoonden nog altijd hoge stijgingen. We verwachten nu een gemiddelde inflatie van 2,6% in 2026 en 2,4% in 2027.

Eurozone

- De inflatie in de eurozone daalde in december van 2,1% naar 1,9% en kwam daarmee onder de doelstelling van de ECB.

- Binnen de niet-kerncomponenten daalde de energie-inflatie sterk, terwijl de voedingsprijsinflatie verstevigde. Ook de kerninflatie daalde licht, van 2,4% naar 2,3%. Binnen de kerncomponenten nam de goedereninflatie af. De diensteninflatie blijft evenwel hoog en de loondruk is toegenomen. We verwachten nu dat de gemiddelde inflatie in 2026 1,7% en in 2027 1,9% zal bedragen.

Centrale banken

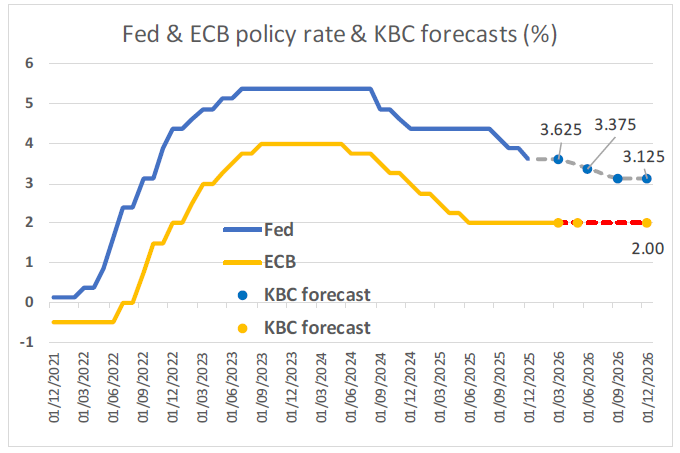

- Centrale banken hebben te maken met verschillende economische omstandigheden. Aangezien de inflatie boven de doelstelling blijft en de werkloosheid tot nu toe onder controle is, verwachten de macro-economen van KBC dat de Fed de beleidsrente in januari ongewijzigd zal laten. Door de lagere inflatiecijfers in de komende maanden zal zij de rente allicht nog twee keer verlagen in de eerste helft van het jaar. Daarmee komt dan een einde aan de renteverlagingscyclus.

- De ECB bevindt zich daarentegen nog altijd in een “goede positie”, aangezien de inflatie in de eurozone op koers ligt. De economen verwachten dan ook dat de centrale bank de rente dit en volgend jaar ongewijzigd zal laten.

Bedrijfsresultaten

- De rapportering van de vierdekwartaalresultaten 2025 is volop bezig. De overgrote meerderheid van de Amerikaanse bedrijven overtrof de verwachtingen. In de eurozone komen de resultaten, zoals steeds, pas later.

- In de VS wordt een winstgroei van 9% verwacht tegenover 16,1% in het derde kwartaal. Opnieuw zullen de brede IT-sector (+21,5%) en de financiële aandelen (+6,7%) de sterkste bijdrage leveren maar ook een aantal cyclische sectoren (o.a. basismaterialen) zien beterschap. Vermoedelijk zullen de resultaten (fors) positief verrassen zoals in de vorige kwartalen. In de eurozone gaan de analisten opnieuw uit van een daling: -4%.

- De verwachtingen voor de winstgroei voor 2026 in de VS zijn 15%, maar ook in Europa is de prognose 15%.

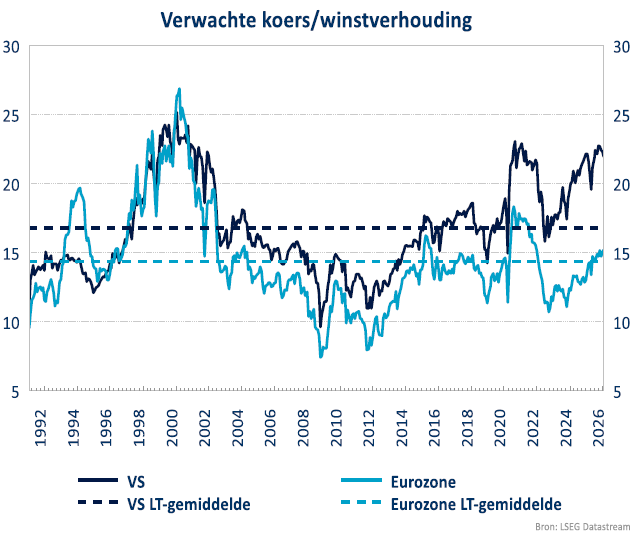

- De koers-winstverhoudingen bliven rond het hoogste niveau van de voorbije jaren, maar wel nog onder de niveaus van de dot.combubbel in de late jaren 90.

- Zolang de winstverwachtngen sterk blijven en geklopt worden en de economie goed presteert, zijn deze waarderingen niet abnormaal.

Wat doet KBC Asset Management in de strategie?

- Wat de aandelen en obligaties betreft wordt op de norm belegd, d.w.z. dat er neutraal belegd wordt t.a.v. de benchmark.

- KBC AM heeft een hogere positie in cyclische aandelen. De AI-investeringen ondersteunen de industriële bedrijven. Er wordt ook een hogere positie genomen in de duurzame consumentengoederen. Wel wordt nog een positie aangehouden in de gezondheidszorg. De financiële aandelen hebben ook nog steeds een plaats in een portefeuille maar de Amerikaanse banke werden wat afgebouwd. De vastgoedsector zou kunnen profiteren van lagere rentes. In de technologiesector werden aanpassingen gedaan waardoor de software onderwogen wordt. Halfgeleiders zijn overwogen..

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.

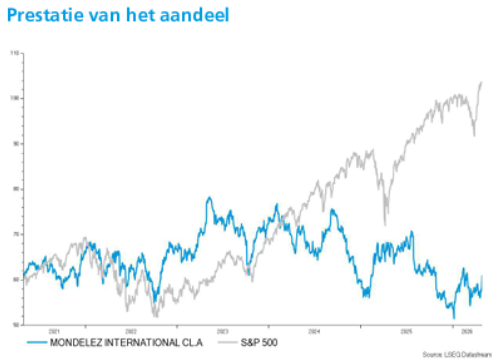

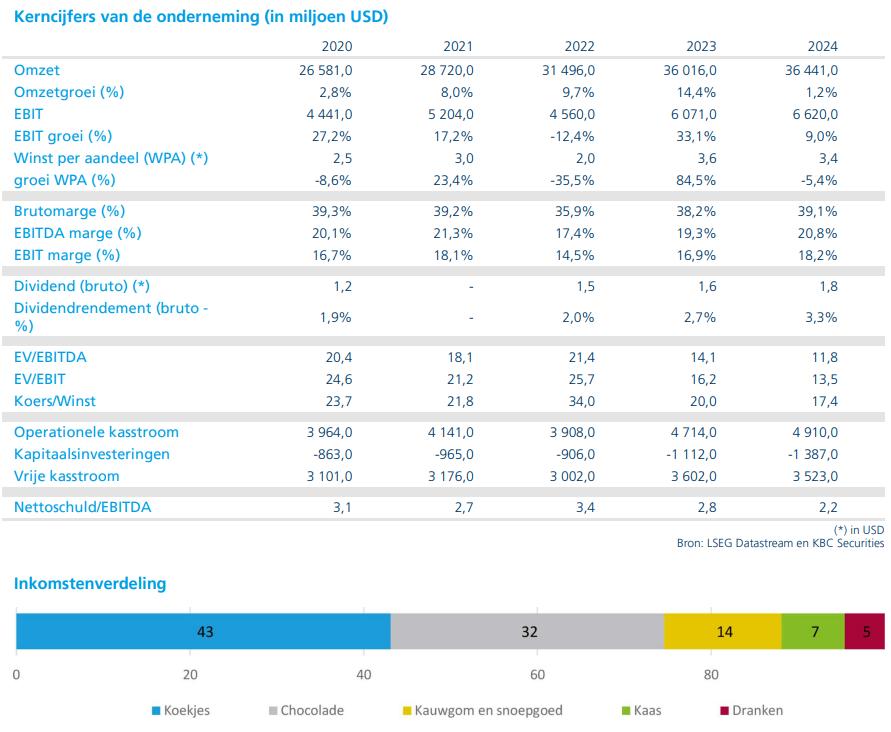

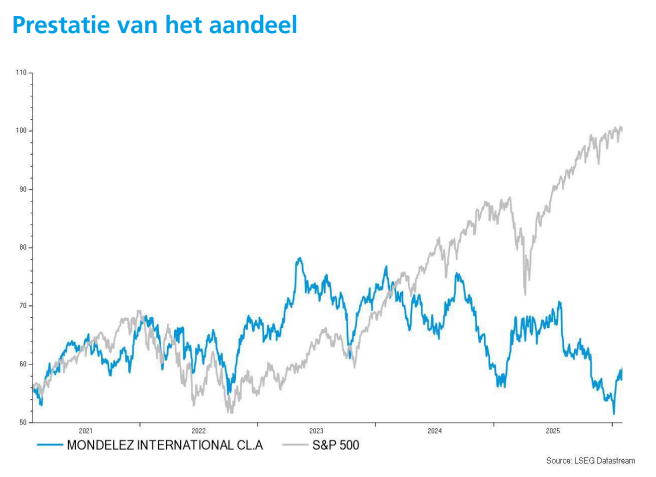

KBC Securities verhoogt koersdoel voor Mondelez

Mondelez is 2026 duidelijk sterker gestart dan verwacht, met beter dan voorziene omzet- en winstcijfers in het eerste kwartaal. Vooral volumes hielden verrassend goed stand in meerdere regio’s, ondanks aanhoudende kosteninflatie, aldus KBC Securities‑analist Tom Noyens, die wijst op verbeterende operationele trends, maar ook op de blijvende voorzichtigheid van het management.

Mondelez?

Het vroegere Kraft Foods stootte in oktober 2012 zijn Amerikaanse kruideniersdivisie af. De restgroep met de snelst groeiende activiteiten gaat sindsdien door het leven als Mondelez . De onderneming is uitgegroeid tot een toonaangevende speler in de snackwereld en legt zicht toe op koekjes, chocolade, kauwgom en dranken. Bekende merken zijn Oreo, Milka en Lu.

Organische groei ruim boven verwachtingen

Mondelez realiseerde in het eerste kwartaal van 2026 een organische omzetgroei van 3,0 procent, aanzienlijk boven de marktverwachting van 0,5 procent. Die groei werd opnieuw vooral gedragen door prijsverhogingen, die een positieve bijdrage van 3,5 procent leverden, terwijl volumes slechts 0,5 procent daalden.

Het opvallende element dit kwartaal is volgens Tom Noyens dat de volumes duidelijk minder zwak uitvielen dan gevreesd, en in verschillende regio’s zelfs positief verrasten. Dat wijst op een geleidelijke stabilisatie van de vraag na een periode van intense prijsonderhandelingen en koopkrachtdruk bij consumenten.

Sterke prestaties in Azië en Latijns‑Amerika

Regionaal sprongen vooral Azië en Latijns‑Amerika eruit. In Azië liet Mondelez een organische omzetgroei van 11,3 procent optekenen. Die werd gedragen door zowel prijszetting als positieve volumegroei, wat wijst op een robuuste vraag in de regio.

Ook Latijns‑Amerika presteerde duidelijk beter dan verwacht, met een organische groei van 5,1 procent. Net als in Azië kwamen daar zowel prijs als volumes positief uit, ondanks een uitdagend macro‑economisch klimaat.

Europa verrast positief, volumes bereiken bodem

In Europa wist Mondelez eveneens positief te verrassen. De organische omzet daalde met slechts 0,6 procent, wat beduidend beter was dan verwacht. Belangrijker nog: volgens Tom Noyens lijken de volumes in Europa hun bodem te hebben bereikt, nadat de prijsonderhandelingen met retailers grotendeels zijn afgerond.

Deze evolutie verlaagt volgens de analist de neerwaartse risico’s voor de rest van het jaar en vergroot de zichtbaarheid op een stabieler operationeel verloop in de komende kwartalen.

Noord‑Amerika licht beter dan verwacht

In Noord‑Amerika boekte Mondelez een bescheiden maar licht positieve organische groei van 0,5 procent. Dat resultaat lag net boven de verwachtingen en werd ondersteund door betere volumes en stabiliserende marktaandelen. Daarmee lijkt ook in deze kernmarkt de druk op volumes geleidelijk af te nemen.

Winstgevendheid boven gemiddelde analistenverwachting

De winst per aandeel kwam in het eerste kwartaal uit op 0,67 dollar, duidelijk boven de marktverwachting van 0,61 dollar. Volgens Tom Noyens onderstreept dit niet alleen de betere operationele prestaties, maar ook de verbeterde kwaliteit van de omzetgroei, waarbij prijs en volume beter in balans komen.

Voorzichtige guidance ondanks sterke start

Ondanks de sterke start van het jaar besloot het management de vooruitzichten voor 2026 ongewijzigd te laten. Voor het volledige jaar blijft Mondelez rekenen op:

- een organische omzetgroei tussen 0 en 2 procent

- een groei van de winst per aandeel (tegen constante wisselkoersen) tussen 0 en 5 procent

Volgens Tom Noyens blijft het management uitgesproken voorzichtig en benadrukt het dat eventuele meevallers grotendeels opnieuw zullen worden geïnvesteerd, onder meer in marketing, innovatie en merkondersteuning. Daardoor zullen de marges in 2026 nog niet volledig profiteren van de operationele verbetering.

Cacaokosten blijven drukken, maar zicht op ontlasting

Op korte termijn blijven de hoge cacaokosten wegen op de marges. Tegelijk wijzen meerdere analisten volgens Tom Noyens op zichtbare cacao‑deflatie vanaf de tweede jaarhelft van 2026, met een potentieel sterkere marginhefboom richting 2027. In combinatie met verbeterende volumes en sterke merken creëert dat een aantrekkelijk langetermijnperspectief.

KBC Securities over Mondelez

Volgens KBC Securities‑analist Tom Noyens tonen de resultaten over het eerste kwartaal van 2026 aan dat Mondelez operationeel beter presteert dan verwacht. De combinatie van verbeterende volumes, sterke merken, groei in opkomende markten en zicht op lagere inputkosten ondersteunt een aantrekkelijk risico‑rendementsprofiel.

KBC Securities behoudt de “Kopen”-aanbeveling en verhoogt het koersdoel van 67 dollar naar 68 dollar.

AMD rapporteert mooie resultaten maar beleggers hadden op meer gehoopt

AMD?

AMD is wereldwijd één van de grootste producenten van halfgeleiders, met name microprocessoren voor pc's en servers. Met de overname van Xilinx levert het bedrijf nu ook chips voor eindmarkten zoals edgecomputing, autonome voertuigen en telecommunicatie.

AMD rapporteerde over het vierde kwartaal van 2025 een totale omzet/nettowinst die respectievelijk 6%/16% boven de gemiddelde analistenverwachtingen (gav) uitkwamen dankzij een sterke prestatie van de datacenterdivisie. De beat was evenwel grotendeels te danken aan de verkoop van AI-GPU’s in China die niet in de consensus vervat zat.

De omzetprognose voor het lopende kwartaal bedroeg 9,8 miljard dollar, wat beter is dan de consensus van 9,4 miljard dollar, maar incorporeert 100 miljoen dollar aan verkopen van AI-GPU’s in China. De voorspelde operationele winstmarge lag evenwel onder de consensus gedreven door hoger dan verwachte R&D-uitgaven. Daardoor lag de prognose voor de winst per aandeel slechts in lijn met de verwachting.

Het management bevestigde dat de opschaling van de MI455 - de nieuwe AI-GPU - op schema ligt. Leveringen zouden in het derde kwartaal van dit jaar van start gaan en in Q4 mogen we een significante bijdrage aan de omzet(-groei) verwachten.

Ter herinnering: begin oktober kondigden AMD en OpenAI een strategisch partnerschap aan waarbij OpenAI zich verbindt tot de aankoop van AMD-chips voor de uitbouw van 6 gigawatt (GW) aan datacenters. 1 GW komt overeen met circa USD 20 miljard aan inkomsten voor AMD. De uitrol van de eerste GW staat gepland voor de tweede helft van 2026.

KBC Securities over AMD

Puike resultaten en guidance. De ‘beat’ was evenwel verwacht en beleggers waren ervoor gepositioneerd. Daarom geeft het aandeel terrein prijs voorbeurs. De belangrijkste reden om AMD te kopen is evenwel de forse versnelling van de groei van de AI-GPU omzet in de tweede jaarhelft.

KBC Securities-analist, Kurt Ruts, behoudt de kopen-aanbeveling en koersdoel van 300 dollar.

KBC Securities: "Magere Mondelez-vooruitzichten zorgen voor lager koersdoel"

De kwartaalresultaten van Mondelez over het vierde kwartaal van 2025 lagen duidelijk boven de verwachtingen, met een sterke organische groei en een hoger dan verwachte winst per aandeel, aldus KBC Securities‑analist Tom Noyens. Onder de oppervlakte blijft het beeld echter minder overtuigend door aanhoudende volumedruk en een zwakke prestatie in Noord‑Amerika. Bovendien temperen de vooruitzichten voor 2026 het enthousiasme.

Mondelez?

Het vroegere Kraft Foods stootte in oktober 2012 zijn Amerikaanse kruideniersdivisie af. De restgroep met de snelst groeiende activiteiten gaat sindsdien door het leven als Mondelez . De onderneming is uitgegroeid tot een toonaangevende speler in de snackwereld en legt zicht toe op koekjes, chocolade, kauwgom en dranken. Bekende merken zijn Oreo, Milka en Lu.

Sterke kwartaalcijfers dankzij prijszetting

Mondelez boekte in het vierde kwartaal van 2025 een organische (op eigen kracht, zonder rekening te houden met overnames of verkopen van activiteiten) omzetgroei van 5,1 procent, ruim boven de marktverwachting van 3,81 procent. Die groei werd vooral gedragen door Europa en Azië, waar de organische groei respectievelijk 8,3 procent en 7,5 procent bedroeg.

Noord‑Amerika bleef daarentegen achter, met een organische omzetdaling van 0,5 procent, wat volgens de analist aantoont dat de belangrijkste afzetmarkt van de groep het moeilijk blijft hebben.

Net zoals bij sectorgenoot Pepsico was de groei bij Mondelez hoofdzakelijk het gevolg van forse prijsverhogingen. De prijzen stegen met 9,9 procent, terwijl de volumes tegelijk met 4,8 procent daalden. De hogere prijzen wisten de dalende volumes dus ruimschoots te compenseren, maar dat maskeert volgens Noyens een structurele zwakte in de onderliggende vraag.

Winst per aandeel boven verwachting

De winst per aandeel kwam uit op 72 dollarcent, terwijl analisten gemiddeld rekenden op 69 dollarcent. Daarmee bevestigde Mondelez zijn vermogen om de winstgevendheid op peil te houden ondanks uitdagende marktomstandigheden.

Volgens de analist zijn zowel het winst‑ als het omzetcijfer op het eerste gezicht geruststellend. Toch wijst hij erop dat de kwaliteit van de groei vooral wordt gedragen door prijszetting en minder door volumegroei, wat op langere termijn minder duurzaam is.

Blijvende zorgen onder de motorkap

Onder de oppervlakte ziet Tom Noyens twee belangrijke aandachtspunten. In de eerste plaats blijven de verkoopvolumes duidelijk onder druk, wat erop wijst dat consumenten nog steeds gevoelig reageren op de hogere prijzen van de voorbije jaren. In de tweede plaats blijft Noord‑Amerika achterop hinken, ondanks sterke prestaties in opkomende markten.

Hoewel Europa en Azië solide groeicijfers laten zien, blijft de Amerikaanse markt cruciaal voor de groep. De aanhoudende zwakte daar weegt volgens de analist zwaar op het algemene plaatje.

Vooruitzichten voor 2026 temperen het optimisme

Voor 2026 schetst het management van Mondelez een duidelijk voorzichtiger vooruitzicht. Het bedrijf rekent op een organische omzetgroei tussen 0 en 2 procent, terwijl de markt gemiddeld uitging van een groei van 2,77 procent.

Het management verwacht dat de prijzen in 2026 zullen stabiliseren, maar ziet vooral in de eerste jaarhelft nog geen duidelijke positieve impact op de volumes. Dat betekent dat het herstel van de vraag vermoedelijk traag op gang zal komen.

Focus op kosten en herinvestering in marketing

Volgens Tom Noyens legt Mondelez in zijn vooruitzichten sterk de nadruk op dalende kostendruk. Hoewel de cacaoprijzen voor een groot deel nog zijn vastgeklikt, zou de afnemende cacao‑inflatie op termijn moeten helpen.

De winst die voortvloeit uit lagere kosten wil het bedrijf herinvesteren in marketing, met als doel de volumegroei opnieuw aan te zwengelen. Dat wil het management doen zonder de winstmarges onder druk te zetten, wat volgens de analist een delicate evenwichtsoefening wordt.

2026 als scharnierjaar voor Mondelez

De analist ziet 2026 als een cruciaal jaar voor Mondelez. Nu de periode van uitzonderlijk hoge cacao‑inflatie grotendeels achter de rug lijkt, zal het bedrijf moeten aantonen dat het opnieuw kan aanknopen met duurzame organische groei en sterkere winstgroei.

Hoewel de recente kwartaalresultaten degelijk zijn, verwacht Noyens dat investeerders vooral zullen focussen op de minder rooskleurige vooruitzichten. Tegelijk acht hij het mogelijk dat het management bewust een conservatieve toon aanslaat om later positief te kunnen verrassen.

KBC Securities over Mondelez

KBC Securities‑analist Tom Noyens erkent dat Mondelez sterke kwartaalcijfers heeft afgeleverd, maar wijst erop dat de onderliggende volumedruk en de zwakke prestatie in Noord‑Amerika niet genegeerd mogen worden. Hij ziet 2026 als een belangrijk testjaar waarin het bedrijf moet bewijzen dat het opnieuw kan groeien op een duurzamere basis nu de cacao‑inflatie afneemt.

Hij behoudt zijn “Kopen”-aanbeveling, maar verlaagt het koersdoel van 68 naar 64 dollar

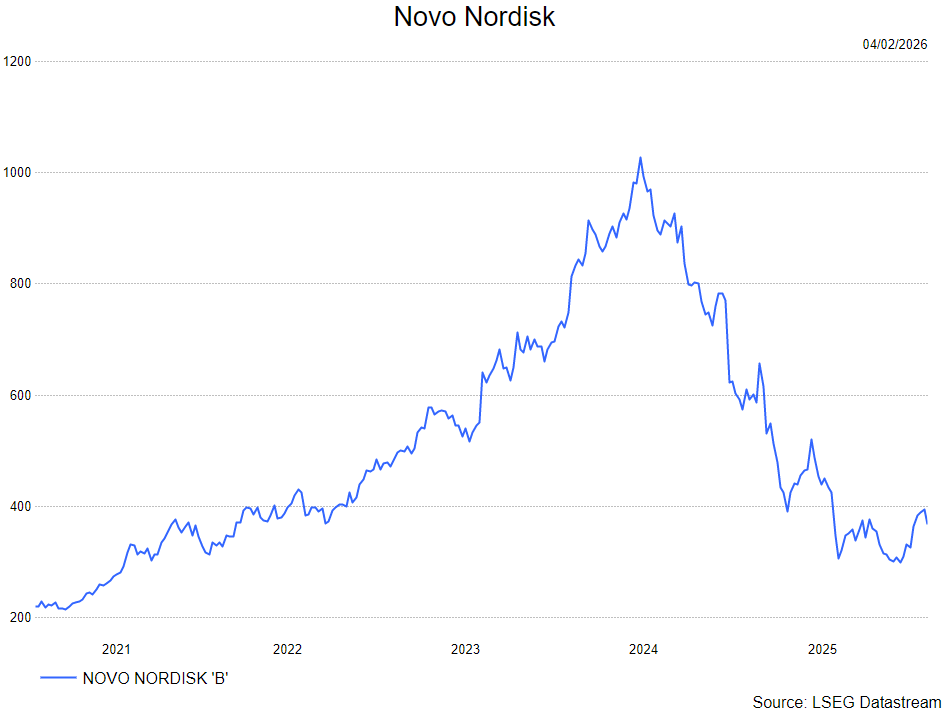

Novo Nordisk waarschuwt voor scherpe terugval in 2026

Volgens KBC Securities-analist Andrea Gabellone presenteerde Novo Nordisk zwakke vooruitzichten voor 2026, die duidelijk onder de verwachtingen lagen en sterk beïnvloed worden door prijsdruk, concurrentie en het verstrijken van patenten. Hij merkt op dat het bedrijf zelf expliciet waarschuwt voor lagere gerealiseerde prijzen en een omzetdaling in de Verenigde Staten. Daarnaast ziet Andrea dat de markt te veel hoopt op een positieve uitkomst van de REDEFINE‑4‑studie, terwijl hij inschat dat dit geen vanzelfsprekende meevaller wordt.

Novo Nordisk?

Novo Nordisk is een wereldwijd gezondheidszorgbedrijf dat actief is in de diabeteszorg. Het bedrijf houdt zich ook bezig met het ontdekken, ontwikkelen, produceren en vermarkten van farmaceutische producten. Novo Nordisk opereert via twee segmenten: diabetes- en obesitaszorg (waaronder insuline, GLP-1, glucagon, orale antidiabetica en injectiesystemen) en biofarmaceutica (zoals hemofiliezorg, groeihormoontherapie en hormoonvervangingstherapie). Het biedt onder meer het obesitasmedicijn Saxenda aan, evenals producten zoals NovoLog/NovoRapid, NovoLog Mix/NovoMix, Prandin/NovoNorm, NovoSeven, Norditropin en Vagifem. Op 31 december 2016 verkocht het bedrijf zijn producten in meer dan 180 landen en was het commercieel georganiseerd in twee regio’s: Noord-Amerika en Internationale Operaties.

Resultaten 2025: groei vertraagt, prijsdynamiek verzwakt

Andrea geeft aan dat Novo Nordisk in 2025 een omzet realiseerde van 309.1 miljard DKK, een stijging van 6% in DKK en 10% bij constante wisselkoersen (CER). De bedrijfswinst steeg met 6% bij CER tot 127,7 miljard DKK, maar daalde 1% in DKK. Vooral het vierde kwartaal leverde een zwakkere groei op bij CER, wat Andrea zorgen baart over de houdbaarheid van de prijszettingsmacht richting 2026.

Daarnaast voegt hij toe dat het bedrijf vanaf 2026 nieuwe aangepaste rapporteringscijfers introduceert. Die moeten de impact neutraliseren van een grote, niet‑contante provisieomkering van 4,2 miljard dollar in het Amerikaanse 340B‑programma. Zonder deze aanpassing zou Novo zelf rekenen op –1% omzet en +11% EBIT‑groei bij CER. Noyens merkt op dat de scherpe negatieve indruk van de guidance deels voortkomt uit deze presentatiekeuze, die bedoeld is om ruis weg te werken.

Verwachtingen 2026: scherpe daling door prijzen, concurrentie en patentverval

De aangekondigde vooruitzichten voor 2026 leest Andrea als uitgesproken negatief. Novo Nordisk verwacht:

- –5% tot –13% aangepaste omzetgroei (CER)

- –5% tot –13% aangepaste EBIT‑groei (CER)

Het bedrijf wijst zelf op drie oorzaken:

- Lagere gerealiseerde verkoopprijzen, vooral in de Verenigde Staten

- Toenemende concurrentie, met name in obesitasbehandelingen

- Patentverval voor semaglutide in bepaalde internationale markten

Volgens Andrea impliceert de guidance een dalende omzet in de VS, gedeeltelijk gecompenseerd door groei buiten de VS.

Volume als tegengewicht voor prijsdruk?

De analist ziet dat Novo Nordisk sterker inzet op volume als strategische hefboom, vooral via nieuwe vormen van obesitasbehandelingen. Het bedrijf wees op een snelle opstart van voorschriften voor de Wegovy‑pil, met ongeveer 50.000 totale wekelijkse voorschriften per 23 januari, grotendeels op zelfbetalingsbasis. In het optimistische scenario kunnen deze volumes de prijsdruk verzachten, maar Noyens benadrukt dat dit verre van zeker is.

REDEFINE‑4: de cruciale katalysator voor 2026

Voor de beurskoers in 2026 ziet Andrea één echte doorslaggevende factor: de REDEFINE‑4‑studie. Deze onderzoekt het combinatiepreparaat CagriSema tegenover tirzepatide (Zepbound) binnen obesitasbehandeling.

Het sleutelvraagstuk volgens hem:

Kan Novo aantonen dat CagriSema minstens even effectief is in gewichtsverlies, zonder noemenswaardige toename in therapie-uitval?

Dit is bepalend voor:

- de verdediging van het huidige marktaandeel van injecteerbare behandelingen

- de commerciële ruimte voor orale varianten zoals de Wegovy‑pil

Andrea waarschuwt dat de markt te optimistisch lijkt en dat een positieve verrassing niet vanzelfsprekend is.

Andere belangrijke katalysatoren in 2026

Naast obesitasbehandelingen wijst de analist op een reeks andere data‑momenten met mogelijk grote koersimpact:

- Ziltivekimab (ZEUS‑studie) – cardiovasculaire uitkomsten bij CKD-patiënten met ontsteking, primaire voltooiing rond juni 2026

- Etavopivat (HIBISCUS‑studie) – sikkelcelziekte, primaire voltooiing rond februari 2026 (geschat)

- Regelgevende beslissingen over:

- Mim8 (hemofilie A)

- CagriSema (obesitas)

Volgens Andrea bepalen deze factoren in belangrijke mate de waarderingsruimte van de onderneming op middellange termijn.

KBC Securities over Novo Nordisk

De KBC Securities-analist beschouwt de vooruitzichten voor 2026 als duidelijk negatief, met substantiële neerwaartse bijstellingen noodzakelijk om aan te sluiten bij de bedrijfsverwachtingen. Hij acht het risico groot dat de markt te hoog gespannen verwachtingen koestert rond de REDEFINE‑4‑studie en ziet betere waarderingskansen elders in de sector.

Andrea zou eerder instappen in Eli Lilly wanneer dat aandeel verder corrigeert op prijsdrukvrees. Voor Novo Nordisk heeft Andrea geen aanbeveling en koersdoel.

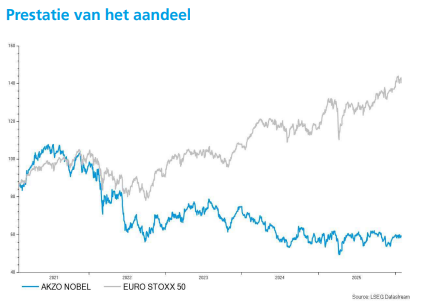

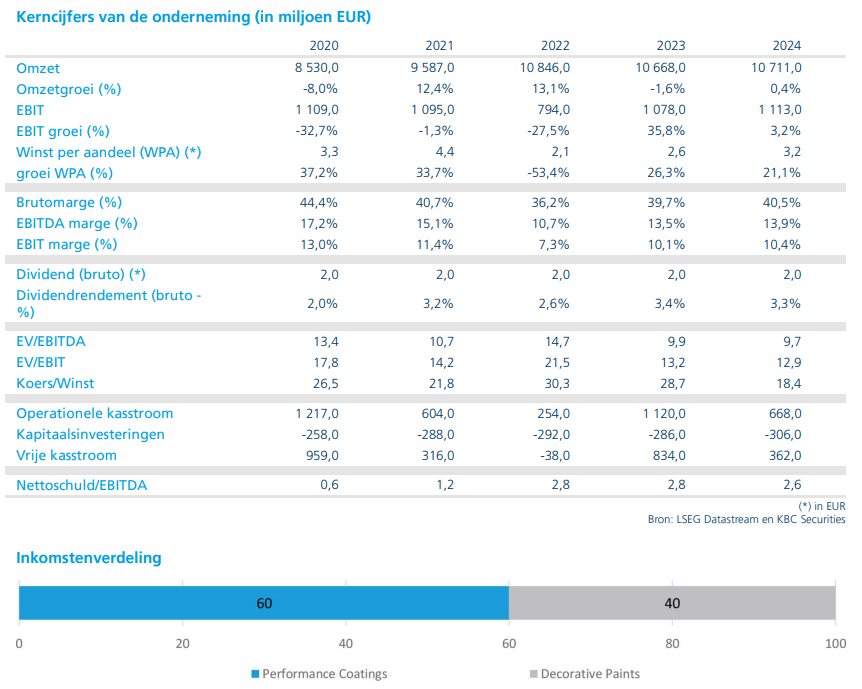

KBC Securities verlaagt koersdoel voor Akzo Nobel

De resultaten van Akzo Nobel over het vierde kwartaal bevestigen een aanhoudend moeilijk marktomgeving, met zwakke volumes en negatieve valuta‑effecten die de winstgevendheid blijven drukken, aldus KBC Securities‑analist Wim Hoste. Ook voor 2026 verwacht hij weinig beterschap, met vlakke volumes en slechts beperkte winstgroei. Tegelijk ziet hij in de geplande fusie met Axalta een potentiële strategische katalysator voor de periode na 2026.

Akzo Nobel?

Akzo Nobel staat in de top drie van verf- en coatingsbedrijven, achter PPG en Sherwin Williams. De belangrijkste strategische focus van Akzo is gericht op de groei van de coatingsactiviteiten, terwijl de aanpak voor de verfactiviteiten selectiever is. Zo worden strategische alternatieven onderzocht voor de Indiase verfactiviteiten en lijkt een verkoop heel waarschijnlijk.

Zwakke marktomstandigheden blijven wegen op prestaties

Volgens Wim Hoste blijven de wereldwijde markten voor verf en coatings onder druk staan, wat zich duidelijk vertaalt in de cijfers van Akzo Nobel. Zowel over 2025 als in het vierde kwartaal van 2025 daalden de volumes met 2 procent, een weerspiegeling van de zwakke macro‑economische context en de moeilijke eindmarkten waarin het bedrijf actief is.

Ondanks aanzienlijke vooruitgang op het vlak van efficiëntieverbeteringen konden deze initiatieven de negatieve impact van lagere volumes en ongunstige wisselkoersen niet volledig compenseren. Over heel 2025 realiseerde Akzo Nobel 70 miljoen euro brutobesparingen via het industriële transformatieprogramma en 130 miljoen euro brutobesparingen dankzij SG&A‑maatregelen*. Toch resulteerde dit alles in een daling van de aangepaste EBITDA* met 2 procent over het volledige jaar en 4 procent in het vierde kwartaal.

*SG&A staat voor Selling (verkoopkosten), General (algemene beheerskosten), Administrative (administratieve kosten). Het gaat dus om alle overheadkosten die niet rechtstreeks met productie te maken hebben, zoals: personeel op hoofdkantoren, marketing en reclame, IT, HR, finance en juridische diensten, managementstructuren, externe consultants, kantoor- en ondersteunende kosten,...

*Aangepaste EBITDA (adjusted EBITDA) is een maatstaf voor de onderliggende operationele winstgevendheid van een bedrijf, waarbij eenmalige, uitzonderlijke of niet‑operationele elementen uit de klassieke EBITDA zijn verwijderd. EBITDA staat voo Earnings, Before, Interest, Taxes, Depreciation, Amortization. Het is dus de winst vóór rente, belastingen, afschrijvingen en waardeverminderingen. De klassieke EBITDA kan vertekend worden door elementen die niet representatief zijn voor de normale bedrijfsvoering. Daarom maken bedrijven en analisten een aangepaste versie.

Efficiëntieverbeteringen naderen hun limieten

De analist benadrukt dat Akzo Nobel de voorbije jaren sterk heeft ingezet op kostenbeheersing en operationele efficiëntie. Deze inspanningen hebben duidelijk resultaat opgeleverd, maar volgens Hoste naderen de huidige efficiëntieprogramma’s hun maximale impact.

Met het oog op 2027 verwacht hij dat de meeste lopende besparingsinitiatieven dan grotendeels zullen zijn uitgewerkt. Dat betekent dat het bedrijf op middellange termijn nieuwe hefbomen nodig heeft om de winstgevendheid verder te verbeteren, zeker gezien de lage structurele groei van de sector en het historisch volatiele trackrecord van Akzo Nobel.

Vooruitzichten 2026: weinig verandering verwacht

Voor 2026 blijft het vooruitzicht volgens de analist weinig inspirerend. Akzo Nobel rekent zelf op vlakke volumes, wat impliceert dat de vraagomgeving nauwelijks zal verbeteren. Het bedrijf verwacht wel een onderliggende verbetering van de aangepaste EBITDA met 100 miljoen euro, grotendeels gedreven door bijkomende efficiëntiemaatregelen.

Gecorrigeerd voor negatieve valuta‑ en scope‑effecten* wordt de aangepaste EBITDA voor 2026 geraamd op minstens 1470 miljoen euro. Dat cijfer lag 2 procent onder de verwachting van KBC Securities en 4 procent onder de gemiddelde analistenverwachting vóór de publicatie van de kwartaalcijfers, en komt neer op een jaar‑op‑jaar groei van minstens 2 procent tegenover de gerealiseerde cijfers van 2025.

* Negatieve valuta‑effecten betekent lagere omzet of winst in euro door ongunstige wisselkoersen. Negatieve scope‑effecten zijn lagere cijfers doordat bepaalde activiteiten niet langer deel uitmaken van de groep. Beide zeggen niets over de operationele gezondheid, maar wel over externe of structurele veranderingen.

Naar aanleiding van deze vooruitzichten heeft Wim Hoste zijn ramingen voor de aangepaste EBITDA in 2026 en 2027 met ongeveer 3 procent verlaagd.

Axalta‑fusie als cruciaal thema

Op strategisch vlak gaf het management van Akzo Nobel tijdens de conferencecall bij de kwartaalresultaten aan dat, na de recente verkoop van de Indiase Decorative Paints‑activiteiten, verdere desinvesteringen in de APAC‑regio (Azië en de regio rond de Stille Oceaan) worden overwogen, met uitzondering van China.

De grootste strategische verandering blijft echter de geplande fusie met Axalta, die volledig in aandelen zou gebeuren en naar verwachting eind 2026 of begin 2027 wordt afgerond, onder voorbehoud van goedkeuring door aandeelhouders en toezichthouders.

Volgens Wim Hoste vormt Axalta een sterke strategische aanvulling op Akzo Nobel, vooral door de grotere blootstelling aan automotive‑activiteiten (OEM en refinishes)*, waar Akzo vandaag minder sterk vertegenwoordigd is. De samengevoegde groep zou uitgroeien tot de tweede grootste verf‑ en coatingsgroep ter wereld qua omzet, na Sherwin‑Williams.

*Automotive‑activiteiten zijn bedoeld voor auto’s en andere voertuigen. Die activiteiten worden traditioneel opgesplitst in twee grote segmenten: OEM (Original Equipment Manufacturer) verwijst naar de autofabrikanten zelf, zoals constructeurs die voertuigen produceren in hun fabrieken. Refinishes slaan op coatings voor het herstellen of herlakken van voertuigen nadat ze de fabriek hebben verlaten. OEM geeft schaal en toegang tot autoproductie. Refinishes leveren stabielere, winstgevendere inkomsten. Samen zorgen ze voor betere diversificatie binnen coatings.

Synergiepotentieel biedt nieuwe hefboom voor winstgevendheid

Een cruciaal element in de fusiecase is het synergiepotentieel (extra waarde die kan ontstaan wanneer twee bedrijven samengaan, bovenop wat ze afzonderlijk zouden kunnen realiseren). Akzo Nobel verwacht 600 miljoen dollar aan jaarlijkse pre‑tax synergieën, waarbij 90 procent binnen de eerste drie jaar na de afronding van de transactie gerealiseerd zou worden.

Volgens Hoste komt dit neer op synergieën van ongeveer 20 procent van de gecombineerde EBITDA van beide bedrijven op het moment van de fusie. Aangezien de structurele groei beperkt is en de huidige kostenbesparingsprogramma’s tegen 2027 grotendeels uitgewerkt zullen zijn, kan de fusie volgens hem zorgen voor een nieuwe en belangrijke efficiëntie‑impuls op langere termijn.

KBC Securities over Akzo Nobel

KBC Securities‑analist Wim Hoste blijft voorzichtig over Akzo Nobel gezien de aanhoudend zwakke volumes, de beperkte structurele groei en het volatiele historische prestatieverloop van het bedrijf. Hoewel de geplande fusie met Axalta volgens hem strategisch aantrekkelijk is en aanzienlijke synergieën kan opleveren, zal het nog geruime tijd duren vooraleer deze voordelen zichtbaar worden in de cijfers.

Hij handhaaft daarom zijn “Houden”-aanbeveling, maar verlaagt het koersdoel van 65 naar 63 euro.

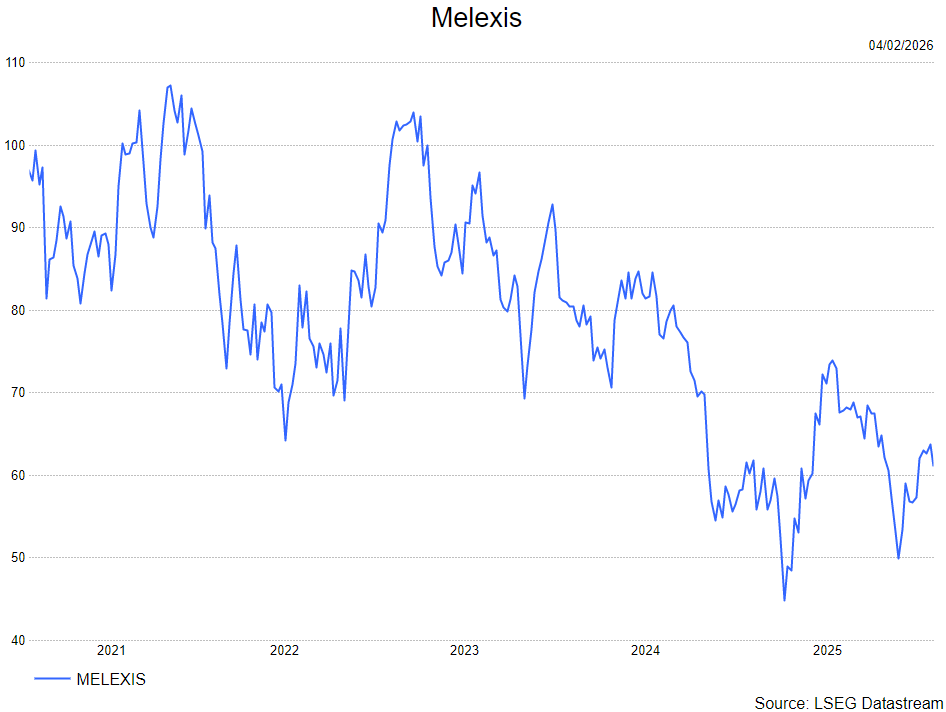

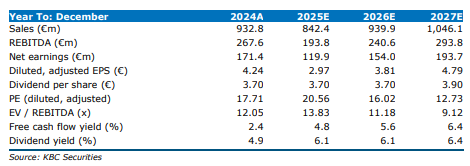

KBC Securities verlaagt het koersdoel van Melexis

De vraag in de autosector blijft volgens KBC Securities-analist Guy Sips grillig en maakt dat Melexis in het vierde kwartaal van 2025 in een ongelijkmatig herstel blijft opereren. Ook het begin van 2026 wordt volgens hem beïnvloed door prijsafspraken, seizoensinvloeden en wijzigingen in EV-regelgeving. Ondanks een voor hem teleurstellende vlakke omzetverwachting voor het eerste kwartaal van 2026, ziet Guy al vanaf dat kwartaal een stijgende brutomarge in het verschiet.

Melexis?

Melexis is een Belgische halfgeleiderspecialist die zich richt op geïntegreerde sensor- en driveroplossingen, voornamelijk voor de automobielsector. Daarnaast bedient het bedrijf ook markten zoals robotica, industriële automatisering en digitale gezondheidszorg. Melexis ontwikkelt onder andere magnetische positiesensoren, stroomdetectie-IC’s en slimme driverchips die bijdragen aan energie-efficiëntie, veiligheid en duurzaamheid.

Een uitdagende en instabiele marktcontext

Guy stelt dat Melexis in het vierde kwartaal van 2025 nog steeds geconfronteerd werd met een moeilijke en onvoorspelbare marktomgeving. De vraag vanuit de autosector – nog steeds de ruggengraat van het bedrijf – blijft per kwartaal sterk schommelen, wat resulteert in een ongelijkmatig herstel. Vooral met het oog op 2026 wijst Guy erop dat het eerste kwartaal traditioneel wordt beïnvloed door jaarlijkse prijsafspraken met klanten en typische seizoensfactoren, zoals het Chinees Nieuwjaar. Bijkomend speelt dit jaar de recente wijziging in regelgeving en aankoopstimuli rond elektrische wagens een negatieve rol in de vraagdynamiek.

Vierde kwartaal 2025: lichte groei, maar onder de verwachtingen

Melexis noteerde in het vierde kwartaal van 2025 een omzetgroei van 9% jaar-op-jaar tot 214.5 miljoen euro. Daarmee bleef de onderneming net onder de verwachtingen van zowel KBC Securities (217.3 miljoen euro) als de gemiddelde analistenverwachtingen (gav) (217.3 miljoen euro). Valutaschommelingen hadden een negatieve impact van 3% jaar-op-jaar en geen impact kwartaal-op-kwartaal. De omzet uit automotieve toepassingen vertegenwoordigde 89% van de totale verkoop.

De brutowinst bedroeg 82.3 miljoen euro, goed voor een brutomarge van 38.4%. Dat cijfer lag onder de prognoses van KBC Securities (87.1 miljoen euro, of 40.1%) en de gav (85.8 miljoen euro, of 39.5%).

Kostenstructuur en winstgevendheid

De kostenstructuur in het vierde kwartaal – 14.5% van de omzet voor R&D, 6.7% voor algemene administratie en 2.5% voor verkoop – resulteerde in een EBIT van 31.5 miljoen euro, een stijging van 14% jaar-op-jaar maar een daling van 17% kwartaal-op-kwartaal. De EBIT-marge kwam uit op 14.7%. De nettowinst steeg 24% jaar-op-jaar tot 22.6 miljoen euro, hoewel dit een daling van 18% kwartaal-op-kwartaal betekende. Dat resulteerde in een winst per aandeel van 0.56 euro. Over heel 2025 keert Melexis een bruto dividend van 3.70 euro per aandeel uit, bestaande uit een interim-dividend van 1.30 euro (uitbetaald in oktober 2025) en een slotdividend van 2.40 euro.

Vooruitzichten voor 2026

Melexis verwacht dat de omzet voor het eerste kwartaal van 2026 rond hetzelfde niveau zal liggen als in hetzelfde kwartaal een jaar eerder (198.2 miljoen euro). Dit ligt duidelijk onder de verwachtingen van KBC Securities (217.7 miljoen euro) en de gav (219.2 miljoen euro).

Guy geeft aan dat Melexis een omzetgroei verwacht in de tweede jaarhelft van 2026 ten opzichte van de eerste. Voor het eerste halfjaar van 2026 rekent het bedrijf op:

- een brutomarge rond 40%

- een EBIT-marge rond 17%

- op basis van een veronderstelde wisselkoers van 1.17 dollar per euro

Voor heel 2026 wordt een CAPEX van ongeveer 40 miljoen euro voorzien.

KBC Securities over Melexis

Volgens de KBC Securities-analist zullen de inspanningen die Melexis in 2025 heeft genomen beginnen renderen in 2026, met een stijgende brutomarge vanaf het eerste kwartaal. Toch blijft hij teleurgesteld in de verwachting van slechts stabiele jaar-op-jaar omzet in datzelfde kwartaal. Terwijl Melexis nog door de herstelfase van de huidige vraagcyclus navigeert, ziet hij wel structureel positieve elementen op middellange termijn.

Guy behoudt de opbouwen-aanbeveling maar verlaagt het een koerdsdoel van 74 euro naar 72 euro.

Bedrijfsnieuws uit Amerika

Chipotle Mexican Grill verhoogt menuprijzen met 1–2% om kostenstijgingen op te vangen

- De Amerikaanse restaurantketen verwacht dit jaar menuprijzen met 1 à 2% te verhogen door stijgende grondstof- en loonkosten, terwijl marges onder druk blijven door lagere restaurantbezoeken in een onzeker economisch klimaat. De onderneming rekent in 2026 op vlakke vergelijkbare omzetgroei en rapporteerde kwartaalverkopen van 2,98 miljard dollar, met een aangepaste winst van 25 dollarcent per aandeel tegenover een gemiddelde analistenverwachting van 24 dollarcent. Hogere rundvleesprijzen en zwakkere vraag bij lagere inkomens blijven wegen op de resultaten, ondanks een lichte meevaller tegenover de omzet- en winstverwachtingen.

Texas Instruments onderhandelt over overname van Silicon Laboratories voor circa 7 miljard dollar

- De Amerikaanse chipfabrikant voert gevorderde gesprekken om het in de VS gevestigde chipontwerphuis Silicon Laboratories over te nemen voor ongeveer 7 miljard dollar, waardoor het aandeel van Silicon Laboratories in de nabeurshandel met 34% steeg. De mogelijke overname speelt zich af in een sector waar de vraag stijgt door technologiebedrijven die hun rekeninfrastructuur uitbreiden voor AI toepassingen. De voorwaarden van de deal blijven voorlopig onduidelijk en de gesprekken kunnen nog afspringen.

Boeing levert dit halfjaar zwaardere 787 varianten en mikt op 777X certificatie in de tweede jaarhelft

- De Amerikaanse vliegtuigbouwer zal in de eerste helft van dit jaar verbeterde 787 9 en 787 10 toestellen leveren, met een hoger maximaal startgewicht dat tot 400 mijl extra vliegbereik of vijf à zes ton meer vrachtcapaciteit mogelijk maakt. Het bedrijf verwacht bovendien dat de grotere 777X in de tweede jaarhelft wordt gecertificeerd, al kan de daadwerkelijke ingebruikname pas volgend jaar plaatsvinden. De toestellen bevinden zich al in het productie en certificatieproces en markeren verdere vooruitgang in Boeings langlopende widebody programma’s.

Mondelez International tempert groeiverwachting voor 2026 en herijkt prijzen om volumes te ondersteunen

- De Amerikaanse voedingsproducent verwacht een voorzichtig jaar nu hogere prijzen kostenbewuste consumenten afremmen en volumegroei onder druk staat. Voor 2026 mikt het bedrijf op een organische omzetgroei tussen vlak en 2% en een aangepaste winstgroei tussen vlak en 5%, tegenover een gemiddelde analistenverwachting van respectievelijk 3,84% omzetgroei en 8,3% winstgroei, terwijl de vierdekwartaalwinst van 72 dollarcent per aandeel de gemiddelde analistenverwachting met 2 dollarcent overtrof. De omzet steeg met 9,3% tot 10,50 miljard dollar door hogere prijzen, maar volumes daalden met 4,8 procentpunt, wat Mondelez ertoe aanzet om prijzen in bepaalde markten te verlagen om de vraag te ondersteunen.

Nvidia pauzeert H200 leveringen aan China en nadert akkoord over 20 miljard dollar investering in OpenAI

- Het bedrijf ziet zijn verkoop van H200 AI chips aan China tijdelijk stilvallen omdat er ondanks presidentiële goedkeuring nog een nationale veiligheidsbeoordeling loopt die tot strengere exportvoorwaarden kan leiden. Chinese klanten wachten daarom met bestellingen totdat duidelijk is welke licentievoorwaarden zullen gelden, terwijl het Amerikaanse State Department juist voor hardere beperkingen pleit. Tegelijk nadert Nvidia een akkoord om zo’n 20 miljard dollar in OpenAI te investeren als deel van een grotere financieringsronde die tot 100 miljard kan oplopen. Ondanks recente fricties benadrukken zowel Jensen Huang als Sam Altman dat Nvidia de beste AI chips levert en een strategische partner voor OpenAI blijft.

Walmart bereikt 1 biljoen dollar marktkapitalisatie en versnelt groei met e commerce, logistiek en AI

- De Amerikaanse retailer bereikte als eerste winkelketen ooit een marktwaarde van 1 biljoen dollar dankzij een jarenlange koersrally die steunt op een succesvolle combinatie van hogere en lagere inkomensklanten en sterke investeringen in e commerce, logistiek en AI technologie. Het bedrijf breidde zijn online aanbod en advertentiebusiness fors uit, versnelde leveringen en verbeterde voorraden via miljardeninvesteringen in automatisering, wat hielp om al 15 kwartalen op rij de Amerikaanse vergelijkbare winkelverkopen boven de verwachtingen te laten uitkomen. Door zijn dominante positie in de Amerikaanse foodretail, partnerschappen met OpenAI en Google en blijvende technologie investeringen wordt Walmart gezien als een potentiële toekomstige 2 biljoen dollarspeler in een uitdagend consumentenklimaat.

Ford verkent Europees productie en technologiepartnerschap met Geely

- De Amerikaanse autobouwer voert al maanden vertrouwelijke gesprekken met het Chinese Geely over een mogelijk Europees productie en technologiepartnerschap, waarbij Geely voertuigen zou bouwen in Ford fabrieken – waarschijnlijk in Valencia – en beide partijen gedeelde technologieën zoals autonoom rijden verkennen. De gesprekken bevinden zich in een gevorderd stadium voor Europese productie, terwijl een eventuele samenwerking voor de VS politiek gevoelig blijft door strengere regels rond Chinese voertuigtechnologie en nationale veiligheidszorgen. Voor Ford kan een deal helpen om de achterstand op Chinese en andere wereldwijde concurrenten in elektrische en connected vehicle technologie te verkleinen, terwijl Geely via Europese productie invoertarieven kan omzeilen.

Gartner verlaagt vooruitzichten en zakt naar een nieuw 52 weeks dieptepunt

- Het Amerikaanse IT onderzoeksbureau kelderde nadat het zijn vooruitzichten verlaagde, met een omzetverwachting van 6,46 miljard dollar voor 2026 tegenover een gemiddelde analistenverwachting van 6,71 miljard dollar. De aangepaste winstverwachting van 12,30 dollar per aandeel bleef eveneens onder de gemiddelde analistenverwachting van 13,53 dollar. Het aandeel bereikte hierdoor een nieuw 52 weeks dieptepunt.

AES stijgt fors op overnameberichten rond GIP en EQT

- Het Amerikaanse energiebedrijf zag zijn aandelen sterk stijgen na berichten dat Global Infrastructure Partners en EQT AB gesprekken voeren om het bedrijf over te nemen. Volgens betrokken partijen zou binnen enkele weken een akkoord mogelijk zijn. De overnamegeruchten zorgden voor sterke koopinteresse in het aandeel.

Rocket Companies verhoogt hypotheekproductie en marges naar het hoogste niveau in vier jaar

- De Amerikaanse hypotheekverstrekker steeg meer dan 8% nadat het meldde dat het hypotheekvolume fors aantrekt. De CEO gaf aan dat het bedrijf op koers ligt om het hoogste productievolume en de hoogste marge in vier jaar te realiseren. De verbeterende marktvooruitzichten versterken het vertrouwen van beleggers.

Ball verhoogt outlook voor 2026 en mikt op winstgroei van minstens 10%

- De Amerikaanse producent van aluminiumverpakkingen steeg na het afgeven van sterke vooruitzichten voor 2026, met een verwachte winstgroei van minstens 10%. In het vierde kwartaal rapporteerde het bedrijf een aangepaste winst van 91 dollarcent per aandeel, boven de gemiddelde analistenverwachting van 90 dollarcent. De markt reageerde positief op zowel de korte als langetermijnvooruitzichten.

PayPal boekt brede vooruitgang, vervangt CEO en introduceert een kwartaaldividend

- Het Amerikaanse digitale betalingsbedrijf rapporteerde in het vierde kwartaal van 2025 een omzetstijging van 4% tot 8,7 miljard dollar en een aangepaste winst van 1,23 dollar per aandeel. Over heel 2025 steeg de omzet tot 33,2 miljard dollar en de aangepaste winst tot 5,31 dollar per aandeel, waarbij de transactievolumes met 7% groeiden en het bedrijf sterke kasstromen genereerde. Ondanks die brede vooruitgang erkent PayPal dat de uitvoering – vooral in branded checkout – achterblijft, wat leidde tot een CEO wissel om innovatie en groei te versnellen. Het bedrijf kondigde een kwartaaldividend van 0,14 dollar aan.

Woodward overtreft verwachtingen met sterke omzet en een EBITDA marge van 20,9%

- De Amerikaanse producent van luchtvaart en industriële systemen steeg dankzij sterke kwartaalcijfers, met een winst van 2,17 dollar per aandeel tegenover een gemiddelde analistenverwachting van 1,65 dollar. De omzet van 996 miljoen dollar lag ook boven de gemiddelde analistenverwachting van 893 miljoen dollar. Daarnaast verraste het bedrijf met een EBITDA marge van 20,9%, ruim boven de verwachte 18,9%.

Enphase Energy verrast met sterke Q1 outlook en beter dan verwachte resultaten

- De Amerikaanse leverancier van zonne energie en batterijsystemen steeg nadat het sterke vooruitzichten gaf voor het eerste kwartaal, met een omzetverwachting van 270 tot 300 miljoen dollar tegenover een gemiddelde analistenverwachting van 262,2 miljoen dollar. Zowel de vierdekwartaalomzet als de aangepaste winst lagen boven de verwachtingen.

Match Group overtreft ramingen en tilt vrije kasstroomdoel 2026 ruim boven consensus

- De Amerikaanse uitbater van online datingplatformen steeg na beter dan verwachte kwartaalcijfers, met een aangepaste winst van 83 dollarcent per aandeel tegenover een gemiddelde analistenverwachting van 70 dollarcent en een omzet van 878 miljoen dollar boven de verwachte 871 miljoen dollar. Het bedrijf rekent voor 2026 op een vrije kasstroom tussen 1,085 en 1,135 miljard dollar, duidelijk hoger dan de gemiddelde analistenverwachting van 955,4 miljoen dollar. De sterke kasstroomvooruitzichten versterken het vertrouwen in de winstgroei.

Super Micro Computer verslaat Q2 ramingen en verhoogt omzetdoel 2026 naar ≥$40 miljard

- De Amerikaanse producent van AI geoptimaliseerde servers steeg dankzij sterke tweede kwartaalresultaten, met een aangepaste winst van 69 dollarcent per aandeel tegenover een gemiddelde analistenverwachting van 49 dollarcent. De omzet van 12,68 miljard dollar lag ruim boven de gemiddelde analistenverwachting van 10,23 miljard dollar. Het bedrijf verwacht voor 2026 minstens 40 miljard dollar omzet, fors boven de marktverwachting van 36,09 miljard dollar.

Take Two Interactive Software verhoogt outlook voor netto boekingen in 2026 dankzij nieuwe releases

- De Amerikaanse videogame uitgever steeg nadat het zijn verwachtingen voor netto boekingen in 2026 verhoogde tot 6,65 à 6,7 miljard dollar, boven de eerdere projectie van 6,4 à 6,5 miljard dollar en de gemiddelde analistenverwachting van 6,47 miljard dollar. De verhoging wijst op vertrouwen in nieuwe releases en een stabiele vraagomgeving.

Amgen overtreft verwachtingen met sterke medicijnverkopen en solide operationele prestatie

- De Amerikaanse biotechnologiegroep steeg dankzij sterke kwartaalcijfers, met een aangepaste winst van 5,29 dollar per aandeel tegenover een gemiddelde analistenverwachting van 4,73 dollar en een omzet van 9,87 miljard dollar boven de verwachte 9,47 miljard dollar. De resultaten tonen sterke medicijnprestaties en een solide operationele basis.

Lumentum Holdings overtreft verwachtingen en geeft een sterke vooruitblik

- De Amerikaanse producent van optische en fotonische componenten steeg na sterke kwartaalcijfers, met een aangepaste winst van 1,67 dollar per aandeel tegenover een gemiddelde analistenverwachting van 1,41 dollar en een omzet van 665,5 miljoen dollar boven de verwachte 652,1 miljoen dollar. Het bedrijf gaf bovendien sterke vooruitzichten voor de komende periode. De markt reageerde duidelijk positief op zowel de resultaten als de vooruitblik.

AMD boekte recordresultaten

- Het Amerikaanse halfgeleiderbedrijf boekte in het vierde kwartaal 2025 recordresultaten met een omzet van 10,3 miljard dollar en een aangepaste winst van 1,53 dollar per aandeel, gedreven door sterke vraag naar EPYC‑processors en de snelle opmars van zijn datacenter‑AI‑platform. Over heel 2025 realiseerde AMD een recordomzet van 34,6 miljard dollar en sterke groei in zowel de datacenter‑, client‑ als gamingsegmenten, terwijl de embeddedactiviteiten licht terugvielen door eerdere voorraadcorrecties. De onderneming start 2026 met forse commerciële en technologische momentum dankzij nieuwe AI‑chips, strategische samenwerkingen en een snel uitbreidende infrastructuur‑ en productportefeuille.

Europees aandelennieuws

DNB verrast de markt met beter dan verwachte kwartaalwinst ondanks dalende nettowinst.

- De grootste Noorse bank meldt een hoger dan verwachte winst in het vierde kwartaal, gesteund door de aanhoudende kracht van de Noorse economie. De nettowinst daalde weliswaar met 8,4% op jaarbasis tot 11,61 miljard Noorse kronen, maar lag duidelijk boven de gemiddelde analistenverwachting van 10,45 miljard Noorse kronen. De resultaten tonen aan dat DNB nog steeds profiteert van gunstige economische omstandigheden na jaren van hoge rente. Tegelijk waarschuwt de bank voor drukkende marges nu Noorwegen is gestart met monetaire versoepeling in een omgeving van afzwakkende inflatie en groeivooruitzichten.

Prosus sluit strategisch AI partnerschap met Amazon Web Services om groei te versnellen.

- De e-commerceholding sloot een meerjarige strategische samenwerking met Amazon Web Services om AI toepassingen op te schalen binnen zijn portfolio in Latijns Amerika, Europa en India. Via deze overeenkomst kunnen bedrijven zoals iFood, OLX, PayU en Just Eat Takeaway.com gebruikmaken van geavanceerde cloud en AI infrastructuur om sterk gepersonaliseerde digitale klantervaringen te ontwikkelen. Prosus wil hiermee zijn AI first strategie versnellen, gesteund door honderden miljoenen gebruikers, enorme datavolumes en een grootschalig intern platform voor autonome AI agenten.

Novo Nordisk waarschuwt voor winstdaling en pakt uit met sombere vooruitzichten.

- De Deense farmagroep pakte uit met somberdere vooruitzichten voor 2026, waardoor het aandeel stevig onder druk dreigt te komen. Het bedrijf verwacht dat zowel de aangepaste operationele winst als de aangepaste omzet dit jaar met 5% tot 13% kunnen dalen door lagere gerealiseerde prijzen, vooral in de Verenigde Staten, en toenemende concurrentie op de afslankmarkt. Analisten rekenden gemiddeld slechts op een beperkte terugval, terwijl Novo hiermee voor het eerst in jaren een duidelijke winstdaling voorspelt na een lange periode van sterke groei dankzij Wegovy. Positief element blijft de sterke verkoop van de nieuwe Wegovy pil.

Ryanair wordt door Belgische rechtbank teruggefloten voor misleidende verkooppraktijken.

- De Ierse budgetluchtvaartmaatschappij moet van een Belgische rechtbank bepaalde commerciële en marketingpraktijken stopzetten bij de verkoop van vliegtickets in België. Het gaat onder meer om het aankondigen van kortingen op fictieve referentieprijzen, misleidende meldingen over schaarste van zitplaatsen en het onvolledig weergeven van bagagekosten. Andere aangevochten praktijken, zoals het aanrekenen van kosten voor grote handbagage of voor zitplaatsen naast kinderen, werden door de rechtbank wel toegestaan. Indien Ryanair het vonnis niet naleeft, riskeert het een dwangsom van 5.000 euro per dag, terwijl de consumentenorganisatie Testaankoop nog overweegt in beroep te gaan.

Siemens Energy investeert fors in Amerikaanse elektriciteitsnetten en turbines om AI vraag op te vangen.

- De Duitse energietechnologiegroep plant een investering van 1 miljard dollar om de productie van elektriciteitsnetten en gasturbine onderdelen in de Verenigde Staten uit te breiden, gedreven door de snelle groei van datacenters voor AI toepassingen. De investering maakt deel uit van een bredere kapitaaluitgave van 6 miljard euro en omvat onder meer de bouw van een nieuwe fabriek in Mississippi, die tegen 2028 operationeel moet zijn. De sterke vraag naar stroominfrastructuur in de Verenigde Staten, waar datacenters binnen twee jaar tot 12% van de netcapaciteit kunnen opslorpen, maakte het land vorig jaar de grootste markt voor nieuwe orders van het bedrijf.

Husqvarna lijdt groter dan verwacht kwartaalverlies door zwakke vraag en zware concurrentie.

- De Zweedse producent van tuinmachines en gereedschap uit Zweden meldt een groter dan verwacht operationeel verlies in het vierde kwartaal door moeilijke marktomstandigheden en zwakke vraag, vooral in Noord Amerika. De bedrijfswinst (EBIT) kwam uit op een verlies van 837 miljoen Zweedse kronen, tegenover een gemiddelde analistenverwachting van een verlies van 810 miljoen kronen. Het bedrijf wees op handelsheffingen en aanhoudende geopolitieke spanningen die de consumentenbestedingen drukten en tot uiteenlopende prestaties per regio en productcategorie leidden. Beleggers kijken vooral naar het vermogen van Husqvarna om de marges in zijn kernactiviteit van robotmaaiers te verdedigen, nu goedkopere Chinese concurrenten marktaandeel winnen.

Novartis ziet winstdruk toenemen door generische concurrentie maar houdt kwartaalresultaat stabiel.

- Het Zwitserse farmabedrijf verwacht in 2026 een daling van de operationele winst met een 1 à 4 procent door toenemende concurrentie van goedkopere kopieën van gevestigde geneesmiddelen zoals hartmedicijn Entresto. In het vierde kwartaal steeg de operationele winst, aangepast voor bijzondere posten, met 1% dankzij hogere verkopen van onder meer Kisqali, Kesimpta en Cosentyx. Die winst kwam uit op 4,92 miljard dollar, in lijn met de gemiddelde analistenverwachting van ongeveer 4,9 miljard dollar. Novartis zet steeds meer in op snelgroeiende kankergeneesmiddelen en overnames om de impact van het naderende aflopen van patenten op belangrijke blockbusters op te vangen.

Equinor overtreft winstverwachtingen ondanks lagere energieprijzen en schroeft kapitaalbeleid bij.

- Het Noorse energiebedrijf zag de winst in het vierde kwartaal dalen door lagere olie en gasprijzen, maar presteerde beter dan door analisten verwacht. De aangepaste winst vóór belastingen kwam uit op 6,20 miljard dollar, tegenover 7,9 miljard dollar een jaar eerder en boven de gemiddelde analistenverwachting van 5,93 miljard dollar. De productie steeg in 2025 met 3,4% tot een record van 2,14 miljoen vaten olie equivalent per dag en het bedrijf rekent ook in 2026 op verdere groei. Tegelijk verlaagt Equinor de aandeleninkopen in 2026 naar 1,5 miljard dollar, verhoogt het het kwartaaldividend en plant het vanaf 2027 een forse verlaging van de investeringsuitgaven.

Santander versterkt Amerikaanse positie met grote overname en boekt recordwinst.

- De Spaanse bank en financiële dienstverlener kondigde aan dat het de Amerikaanse regionale bank Webster Financial overneemt in een deal ter waarde van 12,2 miljard dollar, waarmee het een van de tien grootste retail en commerciële banken in de Verenigde Staten wordt. De overname past in de strategie om de Verenigde Staten centraal te zetten en moet schaalvoordelen, hogere winstgevendheid en lagere financieringskosten opleveren, met verwachte kostensynergieën van ongeveer 800 miljoen dollar. Santander wil alle aandeelhoudersvergoedingen behouden, waaronder een aandeleninkoop van 5 miljard euro en een uitkeringsratio van 50%, terwijl de CET1 ratio na afronding op 12,8% zou uitkomen. Tegelijk rapporteerde de bank een recordnettowinst in 2025 van 14,1 miljard euro, boven de gemiddelde analistenverwachting, en bevestigde ze haar doelstelling om tegen 2028 een rendement op tastbaar eigen vermogen van meer dan 20% op groepsniveau te behalen.

UBS verhoogt winst fors en kondigt nieuw aandeleninkoopprogramma aan.

- De Zwitserse bank en vermogensbeheerder boekte in het vierde kwartaal een nettowinst van 1,2 miljard dollar, een stijging met 56% op jaarbasis en boven de door het bedrijf meegedeelde gemiddelde analistenverwachting van 919 miljoen dollar. De bank kondigde een nieuw aandeleninkoopprogramma aan en wil in 2026 voor 3 miljard dollar eigen aandelen inkopen, evenveel als vorig jaar, met mogelijk ruimte voor extra inkopen. Die bijkomende inkoop blijft wel afhankelijk van meer duidelijkheid over strengere kapitaalregels die de Zwitserse autoriteiten voorbereiden sinds de overname van Credit Suisse in 2023. Daarnaast herbevestigde UBS zijn ambitie om tegen 2028 een rendement op CET1 kapitaal van ongeveer 18% en een kosten inkomstenratio van rond 67% te behalen, terwijl de vermogensbeheeractiviteiten sterke netto instromen lieten zien.

Nestlé bereidt strategische hertekening voor en verscherpt focus op kernactiviteiten.

- De Zwitserse voedings en drankenproducent bereidt volgens mediaberichten een strategische herstructurering voor om de groep te heroriënteren rond vier productcategorieën. De nieuwe topman Philipp Navratil zou Nestle willen organiseren rond koffie, dierenvoeding, voeding en gezondheid, en food en snacks, om de focus van het brede portfolio aan te scherpen. Dat kan betekenen dat bepaalde activiteiten, zoals vitamines, flessenwater of andere niet kernactiviteiten, mogelijk worden afgestoten. De geplande koerswijziging komt op een moment dat Nestle kampt met tragere groei, herstructureringen doorvoert en eerder al aankondigde om in 2025 ongeveer 16.000 banen te schrappen.

Infineon Technologies leunt op sterke AI vraag om omzetdaling te compenseren.

- De Duitse chipproducent behaalde in het afgelopen kwartaal een lagere omzet, volledig in lijn met de eigen vooruitzichten, terwijl de vraag naar AI chips een duidelijke steun bood in een verder rustige markt. De omzet daalde op kwartaalbasis met 7% tot 3,66 miljard euro, terwijl de brutomarge steeg naar 39,9% en de nettowinst uitkwam op 256 miljoen euro, een stijging van 7% tegenover het vorige kwartaal. Voor het lopende tweede kwartaal rekent Infineon op een omzet van ongeveer 3,8 miljard euro en voor het boekjaar tot en met september 2026 op een bescheiden omzetgroei ten opzichte van 14,66 miljard euro in 2025. De onderneming verwacht dat de aanhoudend sterke vraag naar AI chips de orderinstroom blijft ondersteunen, met een AI omzet van ongeveer 1,5 miljard euro dit jaar en ongeveer 2,5 miljard euro in 2027.

Crédit Agricole ziet nettowinst dalen door afboeking maar klopt toch de winstverwachtingen.

- De Franse bank en financiële dienstverlener zag de nettowinst in het vierde kwartaal met 39% dalen door een eenmalige last op zijn belang in de Italiaanse bank Banco BPM, hogere kosten en verliezen bij de autoleasingactiviteiten. De nettowinst kwam uit op 1,03 miljard euro, boven de gemiddelde analistenverwachting van 996 miljoen euro, terwijl de omzet met 1,8% daalde tot 6,97 miljard euro en eveneens hoger lag dan verwacht. De resultaten werden gedrukt door een niet kasgerelateerde afboeking van 607 miljoen euro en stijgende kosten, ondanks een sterke rente inkomstmarge en solide prestaties in internationale en zakelijke activiteiten. Crédit Agricole stelde daarnaast een dividend van 1,13 euro voor 2025 voor en blijft inzetten op een versterking van zijn positie op de Italiaanse markt.

Carlsberg laat bedrijfswinst sterker groeien dan verwacht dankzij kostenbesparingen en Britvic overname.

- De Deense brouwer meldt over het volledige jaar een stijging van de bedrijfswinst (EBIT) met 5%, beter dan de gemiddelde analistenverwachting, geholpen door kostenbesparingen en sterkere dan voorziene voordelen uit de overname van frisdrankenproducent Britvic. De organische bedrijfswinst (EBIT) vóór bijzondere posten kwam uit op 13,99 miljard Deense kronen, boven de verwachte 13,82 miljard, terwijl de groep beter presteerde dan sommige sectorgenoten in een zwakke wereldwijde biermarkt. De resultaten werden ondersteund door een groter aandeel frisdranken, kostenbeheersing en groei in onder meer India en Centraal Azië, ondanks druk van onder meer zwakke consumentenvraag, Amerikaanse tarieven en de oorlog in Oekraïne. Voor het lopende boekjaar verwacht Carlsberg een winstgroei van 2% tot 6%, in lijn met de verwachtingen van analisten.

Mee met de markt: “Software gaat hard”

- Aan de hand van de Europese beursindexen zou u het niet meteen zeggen, maar het ging gisteren nog eens oerend hard. De Euro Stoxx sleepte nog 0,1% winst uit een pril uitslaande brand, terwijl de BEL20 0,23% won. Maar de vlammen laaiden pas echt op na de slotbel. Zo bijvoorbeeld kelderde Novo Nordisk op Wall Street met 14%, nadat de Europese softwarebedrijven wél al een pak slaag kregen door Anthropic.

- De uitbater van de Claude AI-tool lanceerde vrijdag plug-ins voor zijn Claude Cowork AI-agent, waaronder een tool specifiek voor juridisch werk: documenten reviewen, risico's signaleren en naleving (compliance) volgen. Dat gaf (alweer) aanleiding tot de vrees dat gespecialiseerde AI-oplossingen alle bestaande software- en databankbedrijven overbodig zal maken en dus zat de vlam snel in de pan. De massale verkoopgolf op de beurzen trof de sector vol in de flank, wat onder meer Thomson Reuters (-16%), CS Disco (-12%), RELX (-15%) en Wolters Kluwer (-13%) deed kelderen. Ook SAP moest (alweer) lager: -4,9%.

- De olievlek breidde snel uit. Op Wall Street verloren twee ETF’s van State Street (voor software en financiële data) samen ruim 300 miljard dollar aan beurswaarde, terwijl ook bredere softwarebedrijven de AI-angst vol in het gezicht kregen. Onder de grote verliezers vinden we onder meer Adobe (-7,31%), Constellation Software (-6,7%), FactSet (-10,5%), PayPal (‑20,31%, na zwakke kwartaalcijfers en een aangekondigde CEO‑wissel). En we gaan door: Oracle (-3%), CrowdStrike (-3,8%), Autodesk (-4%), Palo Alto Networks (-5,2%), Workday (-6%), Salesforce (-6,1%), Shopify (-7%), ServiceNow (-7,2%), Cadence (-7,3%) en ook Twilio (-8%), Atlassian (-8%), Synopsys (-8,3%) en Intuit (-10%).

- De overkoepelende Nasdaq dook na een dolle rit 1,4% in het rood, in een duidelijke rotatie weg uit software‑ en databedrijven door de vrees dat steeds krachtigere AI‑modellen hun businessmodel aantasten. Die reactie doet denken aan de lancering van het Chinese DeepSeek, maar terwijl ‘AI-experts’ wijzen dat er “wrapper”-apps rond bestaande AI-modellen kunnen ontstaan, blijven specialisten sceptisch. Anthropic's tool is nog wat dunnetjes. Maar feit is wel dat de beursreactie een groeiende spanning illustreert: frontier AI-labs bouwen tools die verticale sectoren zoals juridisch werk bedreigen, wat leidt tot hevige marktvolatiliteit in white-collar tech.

- Op de bredere markt vielen de verliezen dan weer mee. Zo liet de Dow Jones ‘amper’ 0,34% liggen, terwijl de S&P500 de rode cijfers tot 0,8% beperkte. De enige grote positieve uitschieter was Walmart, dat met 3% winst voor het eerst meer dan 1.000 miljard dollar waard werd op de beurs. Een veilige haven, dat ook, al wordt ook gewezen naar de recente overstap van de NYSE naar de Nasdaq.

- Over naar Europa. En dat moet niet met knikkende knieën, want als Azië al een leidraad is voor het Europese beurssentiment straks, dan is er goed nieuws: de nacht bracht een paniekloze winst voor Zuid‑Korea (+1,3%), Japan (+0,3%) en Taiwan (+0,3%). China en Hongkong (-0,2%) flirtten met de nul. Ondertussen bleef de Amerikaanse dollar stabiel (€1 = $1,1833), trokken de rentes weer wat hoger (10 jaar VS en EU; 4,28% en 2,89%), Bitcoin op 76.167 dollar, terwijl goud 2,3% herstelde tot 5.079 dollar per ounce en zilver 2,1% tot 87 dollar.

- En we eindigen in Azië, want de belangrijke Chinese PMI-sentimentsindicator voor de dienstensector steeg in januari van het laagste punt in zes maanden in december naar 52,3 punten, ver boven de verhoopte 51,8 punten. De dienstensector blijkt dus toch te leven, en hoe. Dankzij fors meer nieuwe bestellingen en een hogere buitenlandse verkoop werven Chinese bedrijven voor het eerst sinds juli weer aan. De orderboeken bouwen op en de kosteninflatie nam af tot het laagste peil in vijf maanden. Maar even zo goed hield de bezorgdheid over de vooruitzichten voor de wereldwijde economische groei aan, wat zichtbaar blijft in het sentiment in de maakindustrie. De indicator van ‘Ratingdog’ verbeterde daar wel tot 49,9 naar 50,3 punten, maar dat blijft akelig dicht bij recessieniveau aanschurken.

- De hoofdmoot van de economische kalender wordt vandaag gevormd door een set van sentimentsindicatoren uit de dienstensectoren in de VS, China, Japan, Europa, het VK en Zweden. Los daarvan krijgen we in de VS nog het – eveneens belangrijke - ADP‑arbeidsmarktrapport, terwijl de eurozone aanvult met producentenprijzen en inflatiecijfers voor januari. Italië zorgt met een nieuwe inflatiemeting voor het dessert, terwijl Polen beslist over de beleidsrente.

- Bedijfsresultaten zijn er vandaag in grote getale, bijna té veel om op te noemen. Ik verwijs u dan ook graag naar de hele uitgebreide economische kalender, met namen zoals Melexis, Infineon, TomTom, Boston Scientific, AbbVie, MetLife, Equinor, Svenska Banka, Carlsberg, UPM Kymmene, Banco Santander en vooral Alphabet. Maar die laatste komt er pas na het sluiten van de beurs door.

Beursnieuws België en Nederland

Barco rondt volledig aandeleninkoopprogramma af.

- De Belgische technologiebedrijf meldde dat zijn aandeleninkoopprogramma, aangekondigd op 7 november 2025, volledig werd afgerond op 30 januari 2026. Sinds de start van het programma op 10 november 2025 werden in totaal 2.490.350 aandelen ingekocht voor een bedrag van nagenoeg 30 miljoen euro, wat overeenkomt met 100% van het voorziene programma. Na afronding beschikt Barco over 11.528.306 eigen aandelen, goed voor 12,41% van het totale aantal uitstaande aandelen.

Melexis spreekt van volatiele markt terwijl herstelmaatregelen in 2026 tractie moeten krijgen.

- Het Belgische halfgeleiderbedrijf voor de automotivesector zag in het vierde kwartaal 2025 een uitdagende en instabiele markt, waarbij de vraag per kwartaal sterk schommelt en de algemene herstelfase ongelijk blijft door seizoensinvloeden, klantenprijsafspraken en gewijzigde EV subsidies. KBCS verlaagt het koersdoel van 74 euro naar 72 euro, maar handhaaft de “Opbouwen”-aanbeveling, aangezien de analist ervan uitgaat dat de maatregelen die in 2025 zijn genomen, in 2026 beginnen door te werken. Dat zou al in het eerste kwartaal moeten leiden tot een hogere brutomarge (KBCSe 39,9%, consensus 39,7%), ondanks een – voor KBCS teleurstellende – vooruitzicht van ‘slechts’ stabiele omzet op jaarbasis in het eerste kwartaal 2026, doordat Melexis door de herstelperiode van de huidige vraagcyclus moet navigeren.

TomTom keert terug naar winst maar stelt markt teleur met voorzichtige vooruitzichten.

- De Nederlandse navigatiespecialist boekte in het vierde kwartaal van 2025 opnieuw winst, maar de resultaten en de outlook vielen lager uit dan de gemiddelde analistenverwachting. De kwartaalomzet kwam uit op 131,2 miljoen euro, onder de verwachte 137 miljoen euro, terwijl de bedrijfswinst (EBIT) 7,3 miljoen euro bedroeg en de nettowinst 5,1 miljoen euro, beide lager dan de circa 8 miljoen euro waarop analisten rekenden. Over heel 2025 realiseerde TomTom een omzet van 554,7 miljoen euro en een positieve bedrijfswinst (EBIT) van 1,6 miljoen euro, maar bleef dit eveneens onder de consensus, terwijl het nettoverlies werd teruggebracht tot 6,4 miljoen euro. Voor 2026 voorziet het bedrijf een omzet van 495 tot 555 miljoen euro en een vrije kasstroom van ongeveer 3% van de omzet, met opnieuw groei en verdere margeverbetering vanaf 2027.

UCB presenteert sterke en duurzame klinische resultaten van Bimzelx.

- De Belgische biofarmaceutische groep presenteerde op het EHSF-congres driejarige resultaten van de BE HEARD-studies met Bimzelx bij matige tot ernstige hidradenitis suppurativa. De data tonen hoge en duurzame responsen, met 40,1% volledige ziekteoplossing, 59,1% tot 77,4% sterke verbetering en een duidelijke daling van het aandeel ernstige patiënten, terwijl ook pijnlijke drainerende tunnels sterk afnemen. Deze resultaten onderstrepen volgens KBC Securities de klinische meerwaarde van Bimzelx, verbeteren de levenskwaliteit van patiënten en ondersteunen een verdere commerciële adoptie, wat mee aan de basis lag van de opwaartse bijstelling van de vooruitzichten voor 2025. Geen impact op het koersdoel van 284 euro en de “Kopen”-aanbeveling.

Onward Medical start wereldwijde studie met implanteerbaar systeem tegen bloeddrukinstabiliteit.

- De medtechgroep, die neurostimulatiesystemen ontwikkelt voor patiënten met een ruggenmergletsel, geeft aan de Empower BP-studie met het implanteerbare ARC-IM-systeem om bloeddrukinstabiliteit aan te pakken te zijn opgestart met een eerste patiënt. De wereldwijde studie onderzoekt de veiligheid en effectiviteit bij maximaal 112 patiënten en speelt in op een belangrijke onbeantwoorde medische nood met grote impact op cardiovasculaire gezondheid en levenskwaliteit. KBC Securities uit naar de resultaten over 2025 om de verkoopgroei te beoordelen. Het beurshuis behoudt het koersdoel van 8,9 euro en de “Kopen”-aanbeveling.

Elia profiteert van versterkte Duitse steun voor netinvesteringen via TenneT.

- De Belgische transmissienetbeheerder voor elektriciteit profiteert indirect van de intrede van de Duitse overheid via KfW als aandeelhouder (met een blokkeringsminderheid van 25,1%) in TenneT Duitsland. De deal van 3,3 miljard euro maakt een einde aan jarenlange onderhandelingen en zorgt ervoor dat TenneT Duitsland voldoende gekapitaliseerd is om zijn investeringsplan tot 2029 uit te voeren, inclusief projecten rond de aansluiting van Noordzeewindenergie. Dit is ook positief voor Elia, dat samen met TenneT investeert in offshore-infrastructuur, terwijl de Duitse overheid aangeeft over voldoende middelen te beschikken om haar participaties in meerdere netbeheerders te ondersteunen. Het koersdoel bij KBC Securities bedraagt 135 euro, ondersteund door een “Opbouwen”-aanbeveling.

Akzo Nobel krijgt lager koersdoel van KBC Securities.

- De Nederlandse producent van verf en coatings publiceerde gisteren resultaten met in het vierde kwartaal 2025 opnieuw zwakke volumes en negatieve valuta effecten, wat leidde tot een lichte daling van de aangepaste EBITDA ondanks lopende efficiëntie initiatieven. Voor 2026 verwacht het bedrijf vlakke volumes en een toename van de aangepaste EBITDA met minstens 2% (of minstens 7% bij uitsluiting van negatieve valuta en scope effecten), terwijl de geplande fusie met Axalta vanaf eind 2026 of begin 2027 substantiële synergieën moet opleveren. Op basis van de resultaten behoudt de analist van KBCS de “Houden”-aanbeveling maar verlaagde vandaag het koersdoel van 65 naar 63 euro.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 04/02/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.