wo. 4 feb 2026

De resultaten van Akzo Nobel over het vierde kwartaal bevestigen een aanhoudend moeilijk marktomgeving, met zwakke volumes en negatieve valuta‑effecten die de winstgevendheid blijven drukken, aldus KBC Securities‑analist Wim Hoste. Ook voor 2026 verwacht hij weinig beterschap, met vlakke volumes en slechts beperkte winstgroei. Tegelijk ziet hij in de geplande fusie met Axalta een potentiële strategische katalysator voor de periode na 2026.

Akzo Nobel?

Akzo Nobel staat in de top drie van verf- en coatingsbedrijven, achter PPG en Sherwin Williams. De belangrijkste strategische focus van Akzo is gericht op de groei van de coatingsactiviteiten, terwijl de aanpak voor de verfactiviteiten selectiever is. Zo worden strategische alternatieven onderzocht voor de Indiase verfactiviteiten en lijkt een verkoop heel waarschijnlijk.

Zwakke marktomstandigheden blijven wegen op prestaties

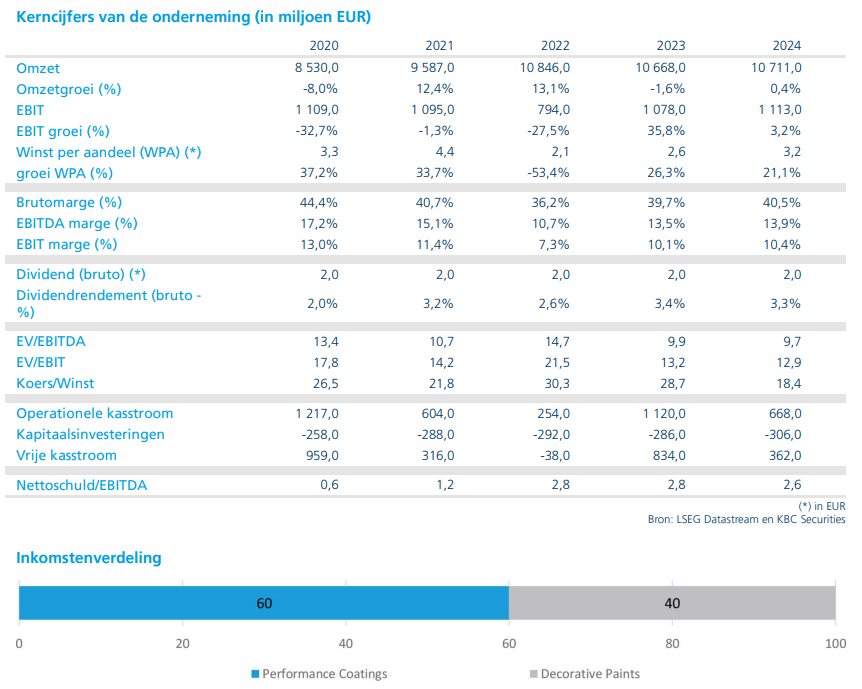

Volgens Wim Hoste blijven de wereldwijde markten voor verf en coatings onder druk staan, wat zich duidelijk vertaalt in de cijfers van Akzo Nobel. Zowel over 2025 als in het vierde kwartaal van 2025 daalden de volumes met 2 procent, een weerspiegeling van de zwakke macro‑economische context en de moeilijke eindmarkten waarin het bedrijf actief is.

Ondanks aanzienlijke vooruitgang op het vlak van efficiëntieverbeteringen konden deze initiatieven de negatieve impact van lagere volumes en ongunstige wisselkoersen niet volledig compenseren. Over heel 2025 realiseerde Akzo Nobel 70 miljoen euro brutobesparingen via het industriële transformatieprogramma en 130 miljoen euro brutobesparingen dankzij SG&A‑maatregelen*. Toch resulteerde dit alles in een daling van de aangepaste EBITDA* met 2 procent over het volledige jaar en 4 procent in het vierde kwartaal.

*SG&A staat voor Selling (verkoopkosten), General (algemene beheerskosten), Administrative (administratieve kosten). Het gaat dus om alle overheadkosten die niet rechtstreeks met productie te maken hebben, zoals: personeel op hoofdkantoren, marketing en reclame, IT, HR, finance en juridische diensten, managementstructuren, externe consultants, kantoor- en ondersteunende kosten,...

*Aangepaste EBITDA (adjusted EBITDA) is een maatstaf voor de onderliggende operationele winstgevendheid van een bedrijf, waarbij eenmalige, uitzonderlijke of niet‑operationele elementen uit de klassieke EBITDA zijn verwijderd. EBITDA staat voo Earnings, Before, Interest, Taxes, Depreciation, Amortization. Het is dus de winst vóór rente, belastingen, afschrijvingen en waardeverminderingen. De klassieke EBITDA kan vertekend worden door elementen die niet representatief zijn voor de normale bedrijfsvoering. Daarom maken bedrijven en analisten een aangepaste versie.

Efficiëntieverbeteringen naderen hun limieten

De analist benadrukt dat Akzo Nobel de voorbije jaren sterk heeft ingezet op kostenbeheersing en operationele efficiëntie. Deze inspanningen hebben duidelijk resultaat opgeleverd, maar volgens Hoste naderen de huidige efficiëntieprogramma’s hun maximale impact.

Met het oog op 2027 verwacht hij dat de meeste lopende besparingsinitiatieven dan grotendeels zullen zijn uitgewerkt. Dat betekent dat het bedrijf op middellange termijn nieuwe hefbomen nodig heeft om de winstgevendheid verder te verbeteren, zeker gezien de lage structurele groei van de sector en het historisch volatiele trackrecord van Akzo Nobel.

Vooruitzichten 2026: weinig verandering verwacht

Voor 2026 blijft het vooruitzicht volgens de analist weinig inspirerend. Akzo Nobel rekent zelf op vlakke volumes, wat impliceert dat de vraagomgeving nauwelijks zal verbeteren. Het bedrijf verwacht wel een onderliggende verbetering van de aangepaste EBITDA met 100 miljoen euro, grotendeels gedreven door bijkomende efficiëntiemaatregelen.

Gecorrigeerd voor negatieve valuta‑ en scope‑effecten* wordt de aangepaste EBITDA voor 2026 geraamd op minstens 1470 miljoen euro. Dat cijfer lag 2 procent onder de verwachting van KBC Securities en 4 procent onder de gemiddelde analistenverwachting vóór de publicatie van de kwartaalcijfers, en komt neer op een jaar‑op‑jaar groei van minstens 2 procent tegenover de gerealiseerde cijfers van 2025.

* Negatieve valuta‑effecten betekent lagere omzet of winst in euro door ongunstige wisselkoersen. Negatieve scope‑effecten zijn lagere cijfers doordat bepaalde activiteiten niet langer deel uitmaken van de groep. Beide zeggen niets over de operationele gezondheid, maar wel over externe of structurele veranderingen.

Naar aanleiding van deze vooruitzichten heeft Wim Hoste zijn ramingen voor de aangepaste EBITDA in 2026 en 2027 met ongeveer 3 procent verlaagd.

Axalta‑fusie als cruciaal thema

Op strategisch vlak gaf het management van Akzo Nobel tijdens de conferencecall bij de kwartaalresultaten aan dat, na de recente verkoop van de Indiase Decorative Paints‑activiteiten, verdere desinvesteringen in de APAC‑regio (Azië en de regio rond de Stille Oceaan) worden overwogen, met uitzondering van China.

De grootste strategische verandering blijft echter de geplande fusie met Axalta, die volledig in aandelen zou gebeuren en naar verwachting eind 2026 of begin 2027 wordt afgerond, onder voorbehoud van goedkeuring door aandeelhouders en toezichthouders.

Volgens Wim Hoste vormt Axalta een sterke strategische aanvulling op Akzo Nobel, vooral door de grotere blootstelling aan automotive‑activiteiten (OEM en refinishes)*, waar Akzo vandaag minder sterk vertegenwoordigd is. De samengevoegde groep zou uitgroeien tot de tweede grootste verf‑ en coatingsgroep ter wereld qua omzet, na Sherwin‑Williams.

*Automotive‑activiteiten zijn bedoeld voor auto’s en andere voertuigen. Die activiteiten worden traditioneel opgesplitst in twee grote segmenten: OEM (Original Equipment Manufacturer) verwijst naar de autofabrikanten zelf, zoals constructeurs die voertuigen produceren in hun fabrieken. Refinishes slaan op coatings voor het herstellen of herlakken van voertuigen nadat ze de fabriek hebben verlaten. OEM geeft schaal en toegang tot autoproductie. Refinishes leveren stabielere, winstgevendere inkomsten. Samen zorgen ze voor betere diversificatie binnen coatings.

Synergiepotentieel biedt nieuwe hefboom voor winstgevendheid

Een cruciaal element in de fusiecase is het synergiepotentieel (extra waarde die kan ontstaan wanneer twee bedrijven samengaan, bovenop wat ze afzonderlijk zouden kunnen realiseren). Akzo Nobel verwacht 600 miljoen dollar aan jaarlijkse pre‑tax synergieën, waarbij 90 procent binnen de eerste drie jaar na de afronding van de transactie gerealiseerd zou worden.

Volgens Hoste komt dit neer op synergieën van ongeveer 20 procent van de gecombineerde EBITDA van beide bedrijven op het moment van de fusie. Aangezien de structurele groei beperkt is en de huidige kostenbesparingsprogramma’s tegen 2027 grotendeels uitgewerkt zullen zijn, kan de fusie volgens hem zorgen voor een nieuwe en belangrijke efficiëntie‑impuls op langere termijn.

KBC Securities over Akzo Nobel

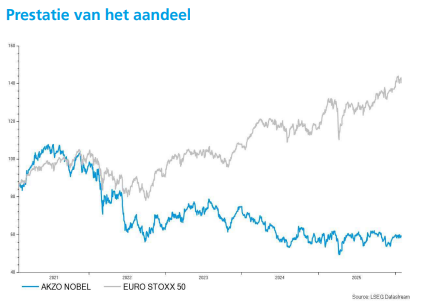

KBC Securities‑analist Wim Hoste blijft voorzichtig over Akzo Nobel gezien de aanhoudend zwakke volumes, de beperkte structurele groei en het volatiele historische prestatieverloop van het bedrijf. Hoewel de geplande fusie met Axalta volgens hem strategisch aantrekkelijk is en aanzienlijke synergieën kan opleveren, zal het nog geruime tijd duren vooraleer deze voordelen zichtbaar worden in de cijfers.

Hij handhaaft daarom zijn “Houden”-aanbeveling, maar verlaagt het koersdoel van 65 naar 63 euro.