wo. 4 feb 2026

14:45

Vooruitblik

Economische vooruitzichten

Verenigde Staten

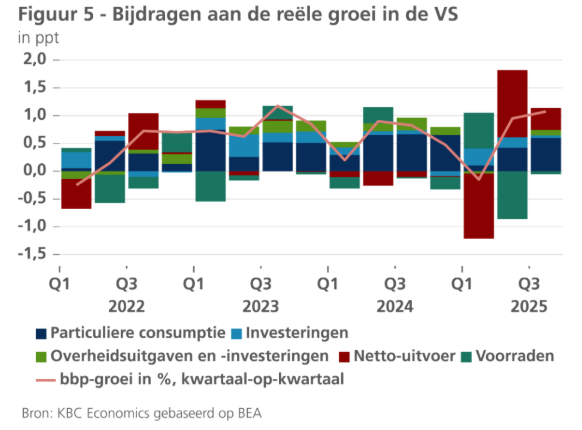

- De Amerikaanse economie blijft in goede vorm. De bbp-groei in het derde kwartaal van 2025 kwam uit op 1,1% op kwartaalbasis, dankzij de sterke consumentenbestedingen.

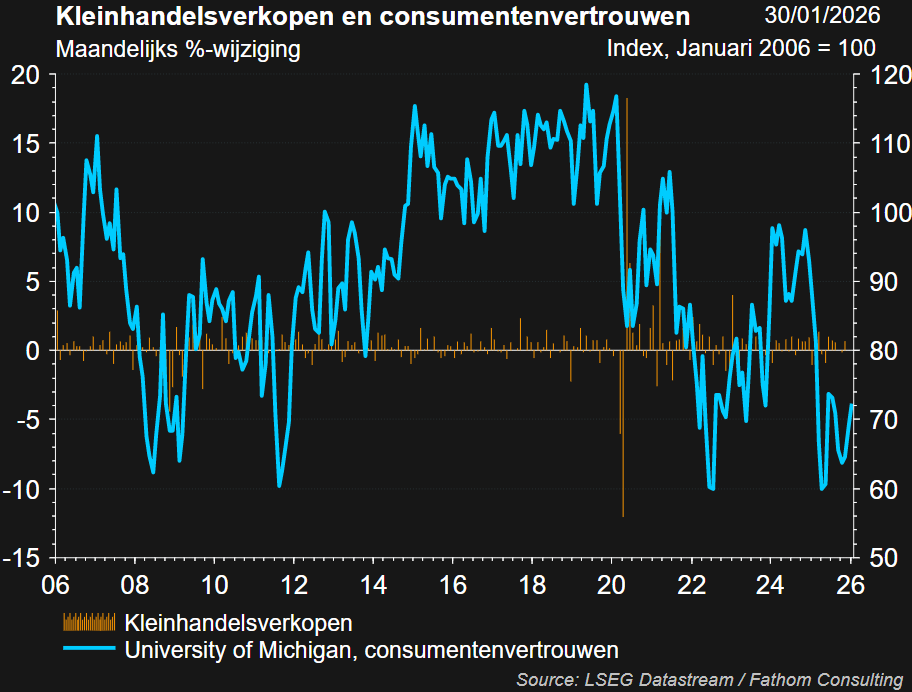

- De groei zal in het vierde kwartaal waarschijnlijk opnieuw sterk zijn, zoals blijkt uit de sterke detailhandelsverkopen en de stijgende uitvoer.

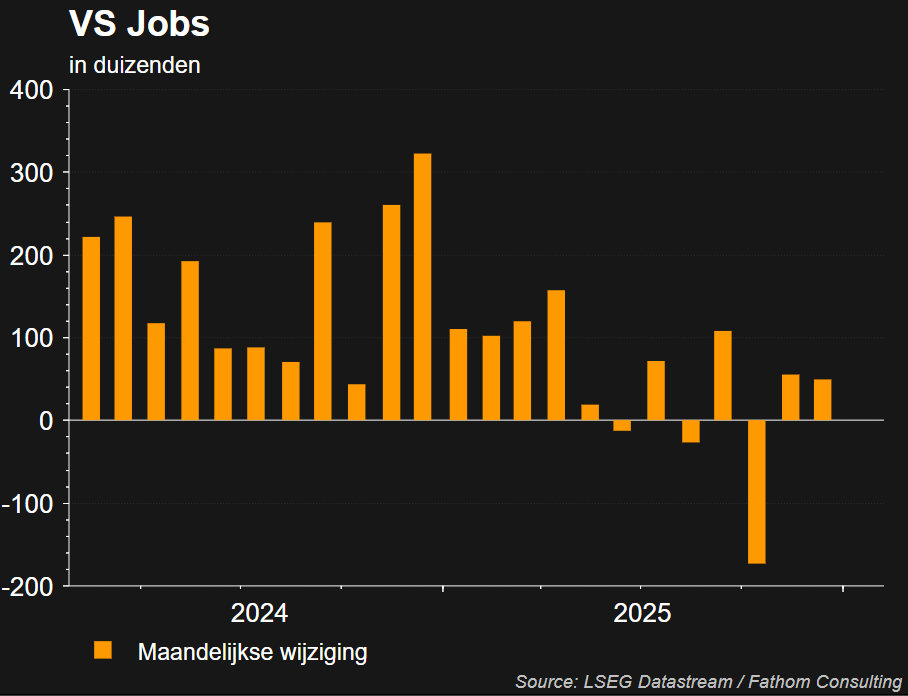

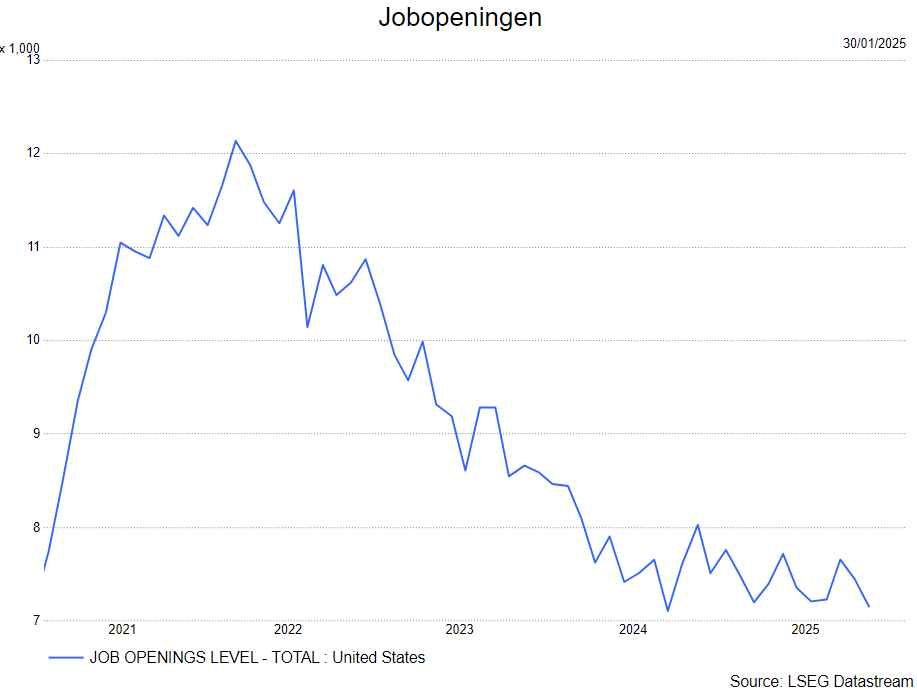

- De banengroei blijft zwak, maar de productiviteit stijgt in hoog tempo en de werkloosheid is onder controle.Gezien de trage banengroei lijkt de huidige bovenmatige groei misschien verrassend.

- De jobgroei was in december opnieuw zwak. Vorige maand groeide die met slechts 50.000 banen, terwijl de cijfers voor de voorgaande maanden met in totaal 76.000 naar beneden werden bijgesteld. De lage groei wordt deels veroorzaakt door de aanhoudende migratieschok, die het aanbod van arbeidskrachten negatief beïnvloedt.

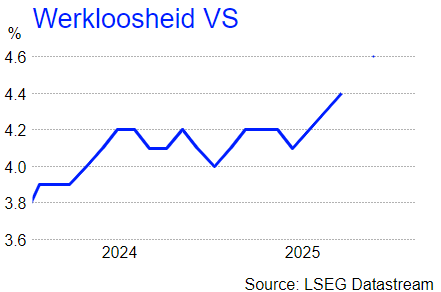

- Ondanks de lage banengroei daalde de werkloosheidsgraad vorige maand van 4,5% naar 4,4%.

- Gezien de overhangeffecten van de sterke cijfers over het derde en vierde kwartaal verwachten de macro-economen van KBC nu een reële bbp-groei van 2,3% in 2026. Voor 2027 voorspellen we een groei van 1,9%.

Europa

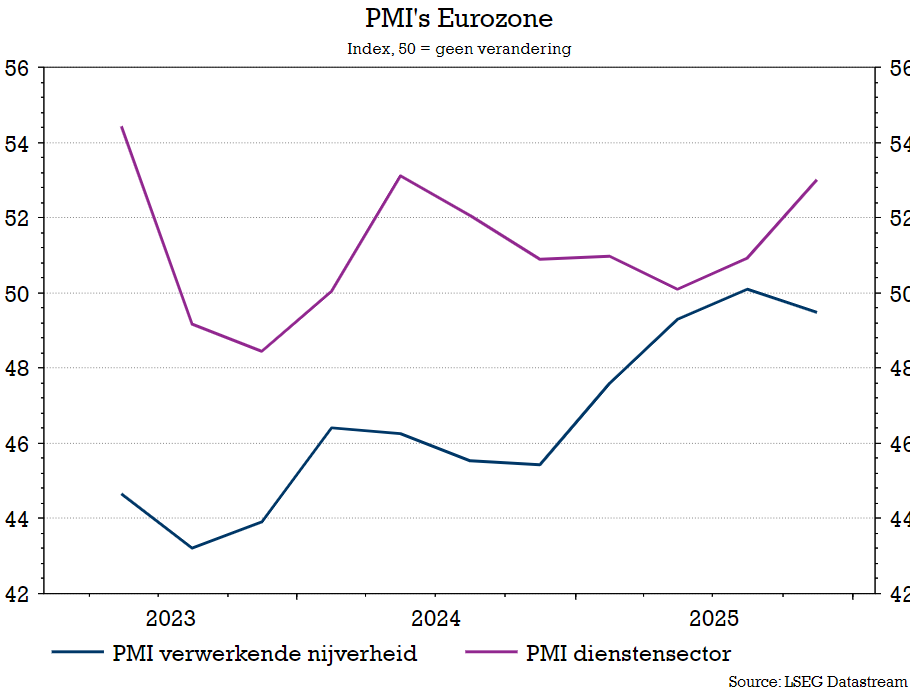

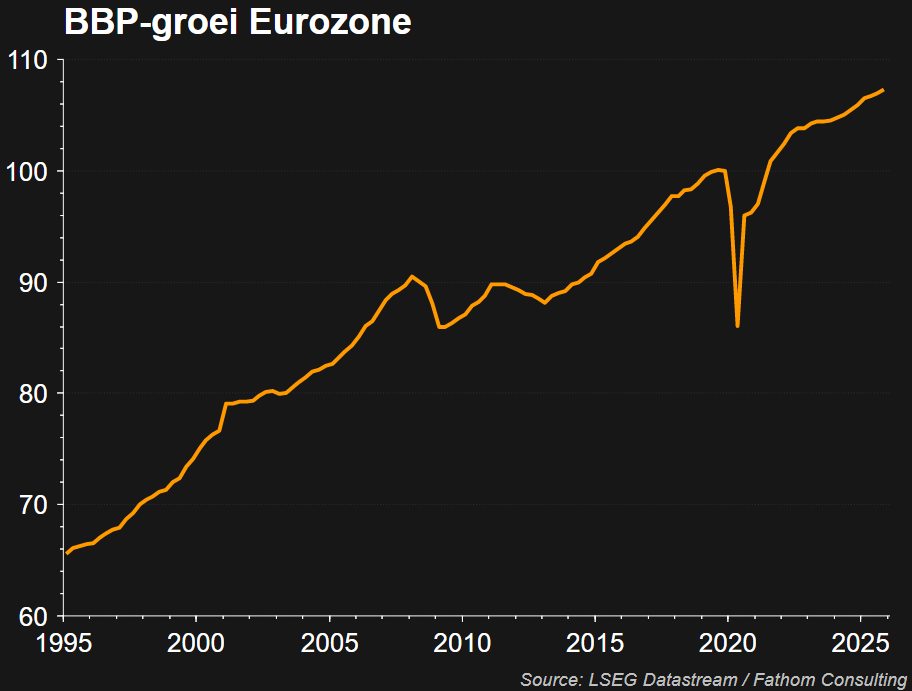

- De groei in de eurozone blijft matig.

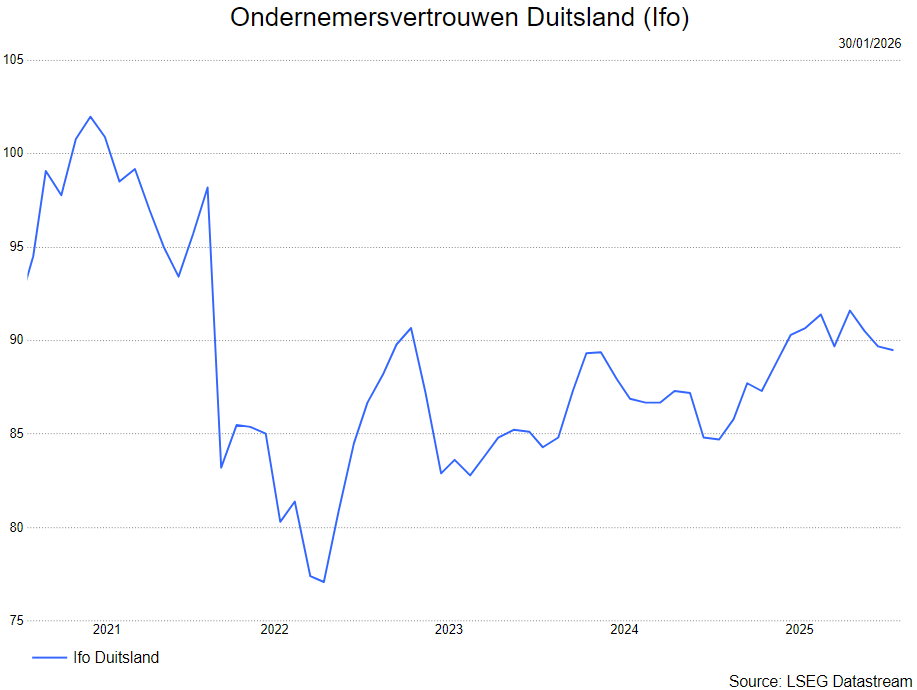

- Het ondernemersvertrouwen verslechterde vorige maand (zowel in de industrie als in de diensten).

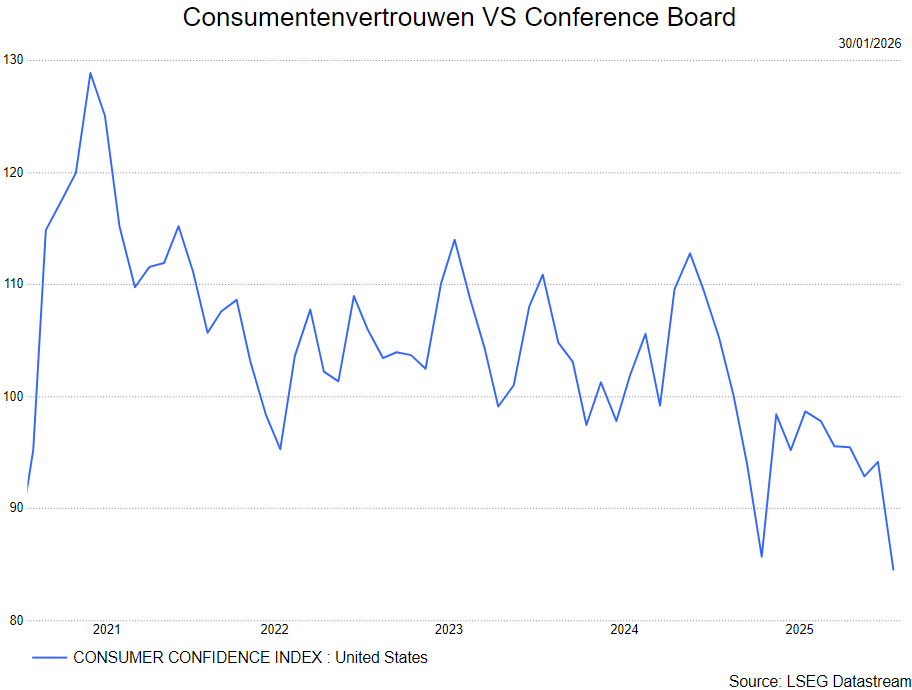

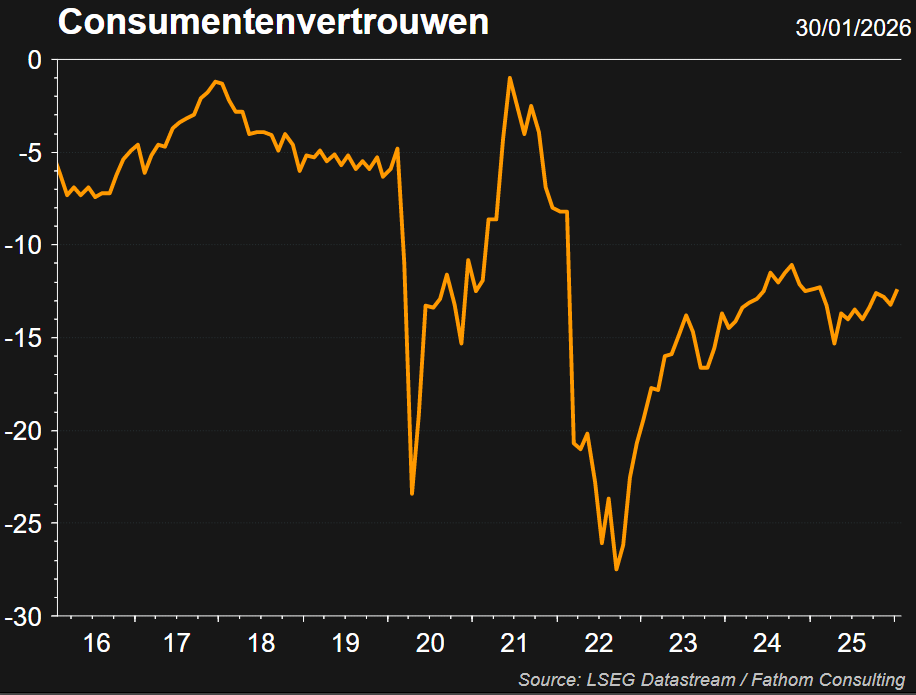

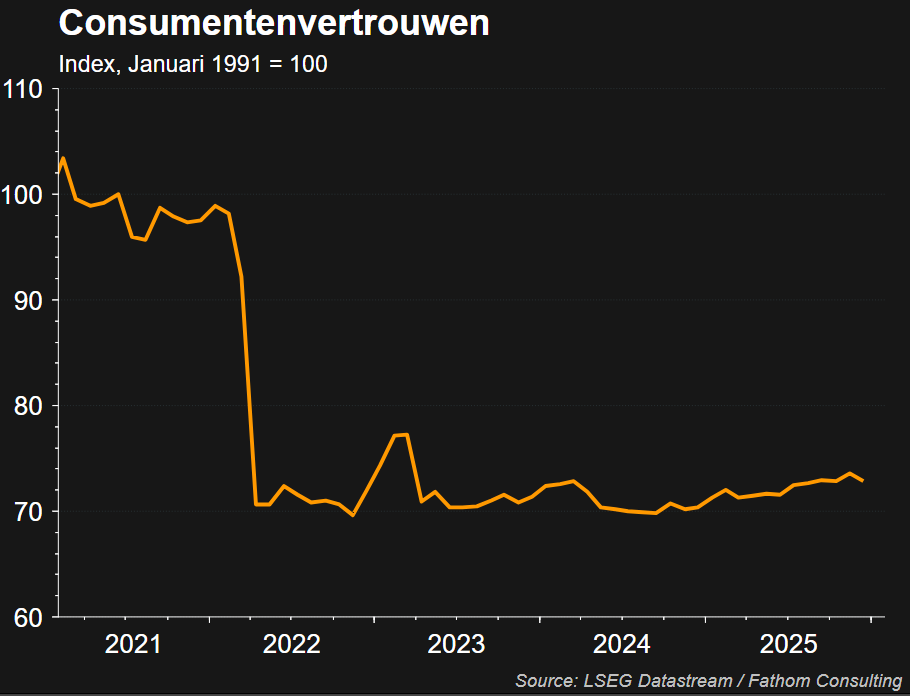

- Het consumentenvertrouwen blijft zwak, wat de historisch hoge spaarquote van huishoudens verklaart.

- Cijfers inzake industriële productie zijn evenwel verbeterd. Een licht stimulerend begrotingsbeleid in de eurozone als geheel zal de bbp-groei in dit jaar licht ondersteunen.

- De KBC macro-economen voorspellen een reële bbp-groei van 1,0% voor 2026 en 1,4% voor 2027.

- Een en ander verklaart allicht waarom peiling van het Duitse onderzoeksinstituut Ifo naar de vooruitzichten voor de eerstkomende maanden in het geheel van de Duitse industrie nog niet verbeteren en ook de Duitse consument erg voorzichtig blijft. In de voorbije vijf jaar gingen in de Duitse industrie (netto) immers bijna 105.000 jobs verloren, in hoofdzaak in de auto-industrie (bijna 85.000). De netto toename van ruim 4.600 jobs in de wapen- en munitie-industrie over deze periode mag dan wel een stijging van 44% voor deze sector zijn, maar weegt geenszins op tegen de forse verliezen in de andere sectoren. Het illustreert hoe de stimulus van het begrotingsbeleid moet opboksen tegen de structurele aanpassingen waar de Duitse – en bij uitbreiding Europese – industrie doorheen moet. En dat in een moeilijke, erg onzekere geopolitieke context, niet in het minst als gevolg van de noodzakelijke herpositionering van Europa tegenover de VS.

China

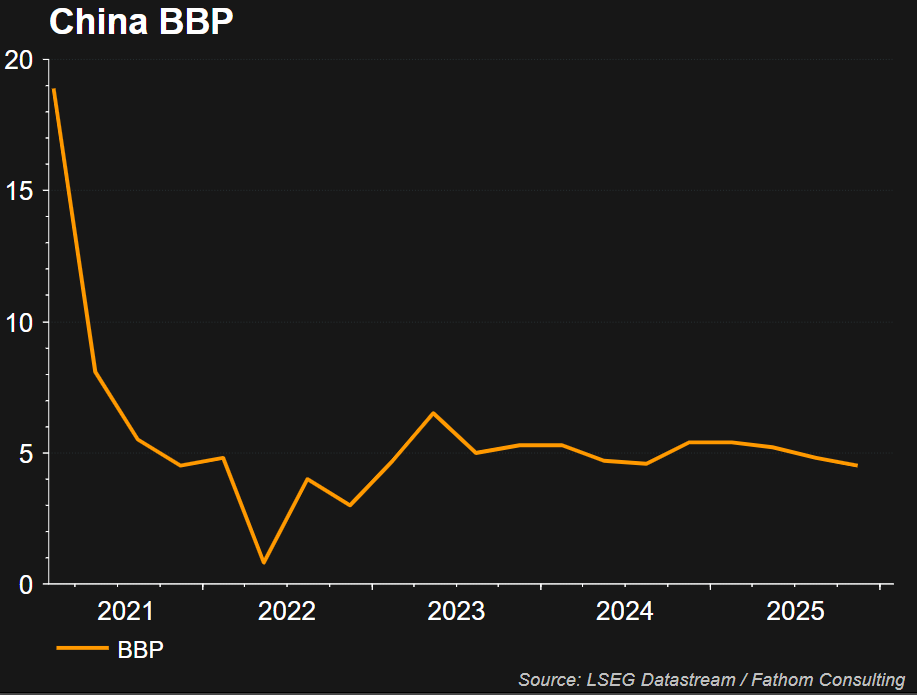

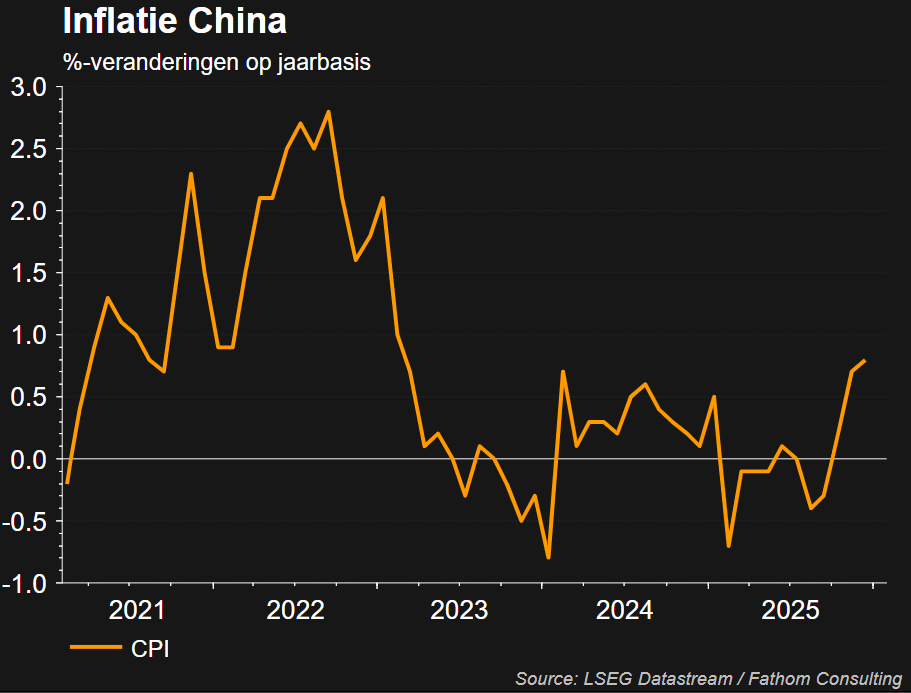

- De Chinese economie toonde tijdens 2025 een opmerkelijke veerkracht in een turbulent economisch landschap. Het reële bbp groeide met 5%, waarmee zowel de officiële groeidoelstelling van de regering als het groeipercentage van 2024 werden gehaald. De economische veerkracht weerspiegelde een sterke uitvoergroei gedurende het hele jaar, ondanks nieuwe door de VS opgelegde tarieven. In het eerste kwartaal van 2025 verklaarde de anticipatie van tarieven door Amerikaanse invoerders een deel van de Chinese uitvoerkracht, maar toen de uitvoer naar de VS in de rest van het jaar sterk daalde, trok de uitvoer naar alle andere regio's in de wereld voldoende aan om de uitvoerdaling naar de VS meer dan te compenseren. Over het geheel genomen droeg de netto-uitvoer 1,64 procentpunt bij aan het jaarlijkse groeicijfer, een stijging ten opzichte van 1,51 procentpunt in 2024. Intussen blijft de binnenlandse vraag in China matig, onder druk van langdurige structurele uitdagingen (een vergrijzende bevolking, hoge gezinsschulden, een zwak vangnet) in combinatie met de jarenlange neergang in de vastgoedsector en het zwakke consumentenvertrouwen.

- De zwakke binnenlandse vraag verergert de overcapaciteitsproblemen van China (die blijken uit de sterke deflatoire druk) en vergroot de spanningen met handelspartners. Intussen hebben de inspanningen om de deflatoire druk bij producenten aan te pakken, de afgelopen maanden bijgedragen aan een terugval van de investeringen. Daardoor zet de structurele vertraging van de Chinese groei zich voort, met een vertraging van de jaar-op-jaargroei van 5,4% in het eerste kwartaal van 2025 tot 4,5% in het vierde kwartaal van 2025.

- De KBC-macro-economen verhogen hun prognose voor de bbp-groei in 2026 slechts marginaal van 4,4% naar 4,6%, dankzij de veerkrachtige externe vraag. Voor 2027 verwachten ze dat de groei verder zal vertragen tot 4,2%. De recente stijging van de algemene inflatie tot 0,8% op jaarbasis weerspiegelt de sterkere voedingsprijzen, terwijl de kerninflatie stabiel blijft op een relatief laag niveau van 1,2% op jaarbasis. Na een gemiddelde negatieve inflatie in 2025 (-0,1%) , verwachten we een bescheiden positieve inflatie van respectievelijk 0,8% en 1,1% in 2026 en 2027.

Inflatie

Verenigde Staten

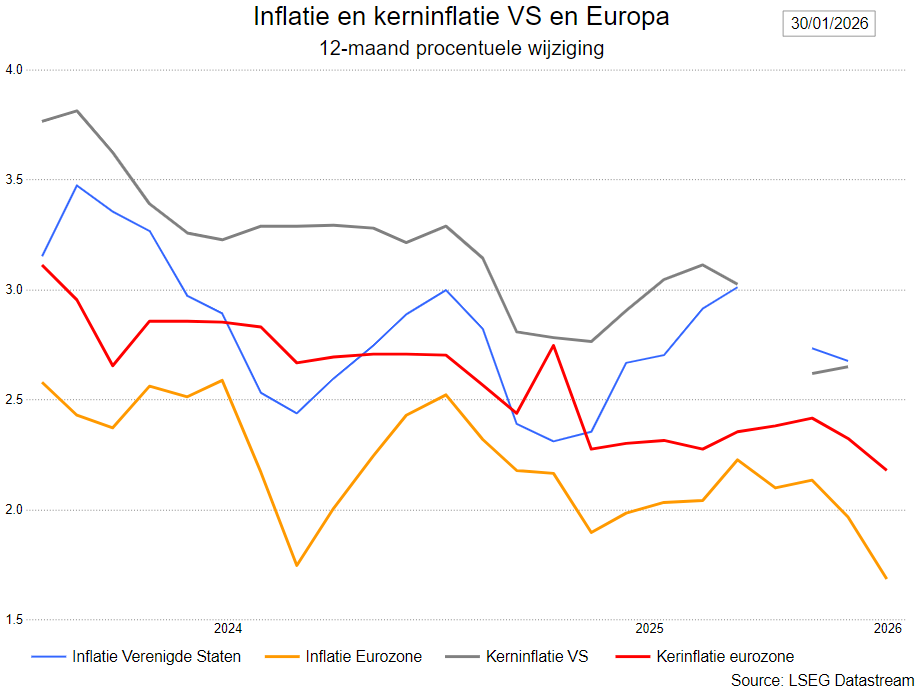

- De inflatie in de VS heeft haar hoogtepunt bereikt. In december bleef de algemene inflatie ongewijzigd op 2,7%, terwijl de kerninflatie afnam van 2,7% naar 2,6%. De huisvestings- en voedingsprijsinflatie waren hoog, terwijl de kerninflatie voor diensten (exclusief huisvesting) bescheiden was.

- De prijzen voor goederen bleven ongewijzigd dankzij een prijsdaling voor tweedehandsauto's en -vrachtwagens. De prijzen voor andere (tariefgevoelige) goederencomponenten vertoonden nog altijd hoge stijgingen. We verwachten nu een gemiddelde inflatie van 2,6% in 2026 en 2,4% in 2027.

Eurozone

- De inflatie in de eurozone daalde in december van 2,1% naar 1,9% en kwam daarmee onder de doelstelling van de ECB.

- Binnen de niet-kerncomponenten daalde de energie-inflatie sterk, terwijl de voedingsprijsinflatie verstevigde. Ook de kerninflatie daalde licht, van 2,4% naar 2,3%. Binnen de kerncomponenten nam de goedereninflatie af. De diensteninflatie blijft evenwel hoog en de loondruk is toegenomen. We verwachten nu dat de gemiddelde inflatie in 2026 1,7% en in 2027 1,9% zal bedragen.

Centrale banken

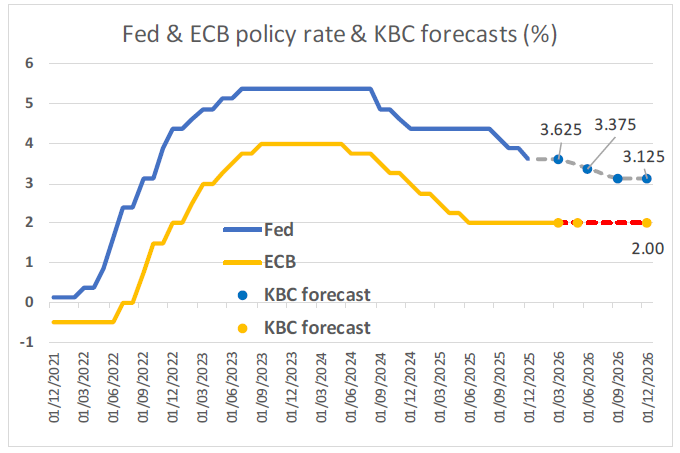

- Centrale banken hebben te maken met verschillende economische omstandigheden. Aangezien de inflatie boven de doelstelling blijft en de werkloosheid tot nu toe onder controle is, verwachten de macro-economen van KBC dat de Fed de beleidsrente in januari ongewijzigd zal laten. Door de lagere inflatiecijfers in de komende maanden zal zij de rente allicht nog twee keer verlagen in de eerste helft van het jaar. Daarmee komt dan een einde aan de renteverlagingscyclus.

- De ECB bevindt zich daarentegen nog altijd in een “goede positie”, aangezien de inflatie in de eurozone op koers ligt. De economen verwachten dan ook dat de centrale bank de rente dit en volgend jaar ongewijzigd zal laten.

Bedrijfsresultaten

- De rapportering van de vierdekwartaalresultaten 2025 is volop bezig. De overgrote meerderheid van de Amerikaanse bedrijven overtrof de verwachtingen. In de eurozone komen de resultaten, zoals steeds, pas later.

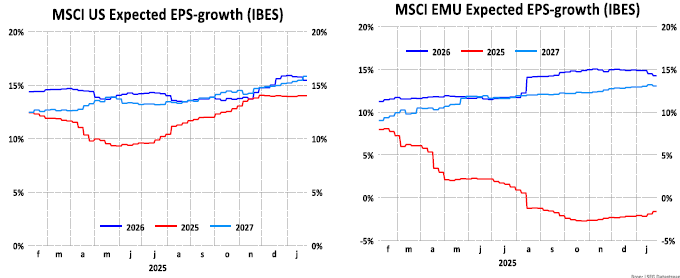

- In de VS wordt een winstgroei van 9% verwacht tegenover 16,1% in het derde kwartaal. Opnieuw zullen de brede IT-sector (+21,5%) en de financiële aandelen (+6,7%) de sterkste bijdrage leveren maar ook een aantal cyclische sectoren (o.a. basismaterialen) zien beterschap. Vermoedelijk zullen de resultaten (fors) positief verrassen zoals in de vorige kwartalen. In de eurozone gaan de analisten opnieuw uit van een daling: -4%.

- De verwachtingen voor de winstgroei voor 2026 in de VS zijn 15%, maar ook in Europa is de prognose 15%.

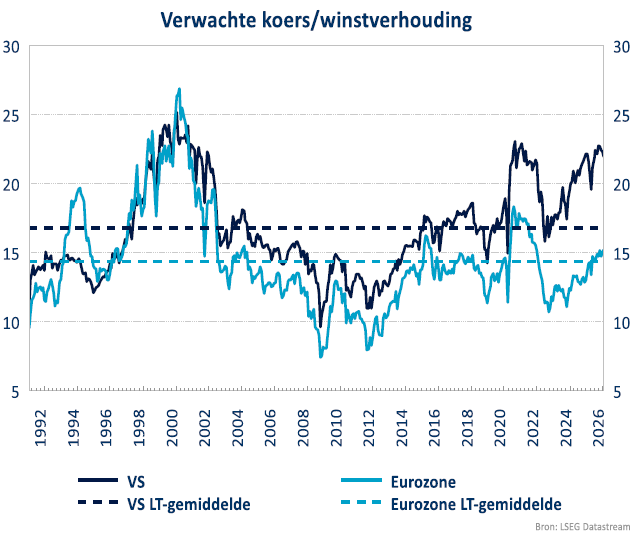

- De koers-winstverhoudingen bliven rond het hoogste niveau van de voorbije jaren, maar wel nog onder de niveaus van de dot.combubbel in de late jaren 90.

- Zolang de winstverwachtngen sterk blijven en geklopt worden en de economie goed presteert, zijn deze waarderingen niet abnormaal.

Wat doet KBC Asset Management in de strategie?

- Wat de aandelen en obligaties betreft wordt op de norm belegd, d.w.z. dat er neutraal belegd wordt t.a.v. de benchmark.

- KBC AM heeft een hogere positie in cyclische aandelen. De AI-investeringen ondersteunen de industriële bedrijven. Er wordt ook een hogere positie genomen in de duurzame consumentengoederen. Wel wordt nog een positie aangehouden in de gezondheidszorg. De financiële aandelen hebben ook nog steeds een plaats in een portefeuille maar de Amerikaanse banke werden wat afgebouwd. De vastgoedsector zou kunnen profiteren van lagere rentes. In de technologiesector werden aanpassingen gedaan waardoor de software onderwogen wordt. Halfgeleiders zijn overwogen..

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.