di. 3 feb 2026

Pepsico?

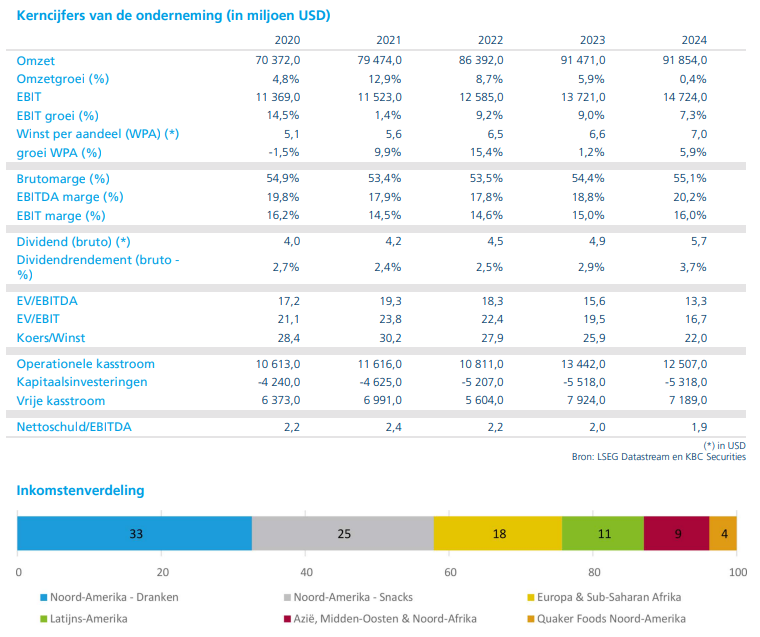

Pepsico produceert en verkoopt koolzuurhoudende en niet-koolzuurhoudende dranken, alsmede snacks in de vorm van chips. De bedrijfssegmenten zijn Pepsi-Cola, Frito-Lay, Tropicana en Quaker Foods. Hun frisdrankdivisie vertegenwoordigt 32% van de frisdrankindustrie in de VS. Producten zoals Lays, RufVes Potato Chips, Tostitos en Fritos hebben een aandeel van ongeveer 58% in de snackchipsindustrie in de VS.

Pepsico mocht mooie resultaten afgeven van haar laatste kwartaal van 2025:

- De omzet kwam uit op 29,34 miljard dollar, een organische stijging van 2% op jaarbasis en licht boven verwachtte 28,95 miljard dollar.

- Volume daalde met 2% (iets slechter dan verwacht), en prijs steeg met 4.5% (meer dan verwacht)

- We zien elke divisie (licht) boven de lat uitkomen; maar ook hier is de trend duidelijk dat prijsstijgingen sterk hebben geholpen (+8% in EMEA en +7% in frisdrank divisie Noord-Amerika).

- De winst per aandeel kwam uit op 2,26 dollar, boven verwachtte 2,22 dollar

- Voor 2026 verwacht het management:

- Organische groei tussen 2-4% (verwachting was 2,68%)

- Een winst per aandeel die stijgt met 4-6% op jaarbasis

- We zien dat management veel focus legt in hun commentaren op volume groei door minder sterke prijsstijgingen, meer product innovatie en rebranding van enkele van hun merken.

- Het bedrijf kondigt een dividendverhoging van 4% aan naar 5,92 dollar per aandeel en een aandeleninkoopprogramma ter waarde van 10 miljard dollar.

KBC Securities over Pepsico

Een resultaat dat boven de lat uitkomt al mist het wel een gouden randje. Dat prijsstijgingen de sterke groeimotor zijn achter de resultaten oogt minder duurzaam. Maar de analist van KBC Securities, Tom Noyens, ziet in de bespreking van het management dat het bedrijf dit ook erkent en er werk van maakt. Hij ziet dat het management werk maakt van een meer gebalanceerde volume-prijs groei en verwacht hier ook beterschap in naarmate het jaar vordert.

Daarnaast maakt het management ook melding van efficiëntieverbeteringen die het komende jaar doorgevoerd zullen worden. Hier is duidelijk de hand te zien van de actieve investeerder Elliott die het management meer en meer zal uitdagen op dit vlak. Tom verwacht dat deze druk enkel nog maar opgevoerd zal worden wat de Pepsico aandeelhouder uiteindelijk ten goede zal komen.

Tom blijft bij zijn kopen-aanbeveling en koersdoel van 173 dollar.