wo. 4 feb 2026

De vraag in de autosector blijft volgens KBC Securities-analist Guy Sips grillig en maakt dat Melexis in het vierde kwartaal van 2025 in een ongelijkmatig herstel blijft opereren. Ook het begin van 2026 wordt volgens hem beïnvloed door prijsafspraken, seizoensinvloeden en wijzigingen in EV-regelgeving. Ondanks een voor hem teleurstellende vlakke omzetverwachting voor het eerste kwartaal van 2026, ziet Guy al vanaf dat kwartaal een stijgende brutomarge in het verschiet.

Melexis?

Melexis is een Belgische halfgeleiderspecialist die zich richt op geïntegreerde sensor- en driveroplossingen, voornamelijk voor de automobielsector. Daarnaast bedient het bedrijf ook markten zoals robotica, industriële automatisering en digitale gezondheidszorg. Melexis ontwikkelt onder andere magnetische positiesensoren, stroomdetectie-IC’s en slimme driverchips die bijdragen aan energie-efficiëntie, veiligheid en duurzaamheid.

Een uitdagende en instabiele marktcontext

Guy stelt dat Melexis in het vierde kwartaal van 2025 nog steeds geconfronteerd werd met een moeilijke en onvoorspelbare marktomgeving. De vraag vanuit de autosector – nog steeds de ruggengraat van het bedrijf – blijft per kwartaal sterk schommelen, wat resulteert in een ongelijkmatig herstel. Vooral met het oog op 2026 wijst Guy erop dat het eerste kwartaal traditioneel wordt beïnvloed door jaarlijkse prijsafspraken met klanten en typische seizoensfactoren, zoals het Chinees Nieuwjaar. Bijkomend speelt dit jaar de recente wijziging in regelgeving en aankoopstimuli rond elektrische wagens een negatieve rol in de vraagdynamiek.

Vierde kwartaal 2025: lichte groei, maar onder de verwachtingen

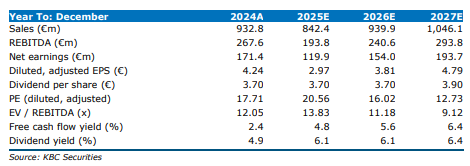

Melexis noteerde in het vierde kwartaal van 2025 een omzetgroei van 9% jaar-op-jaar tot 214.5 miljoen euro. Daarmee bleef de onderneming net onder de verwachtingen van zowel KBC Securities (217.3 miljoen euro) als de gemiddelde analistenverwachtingen (gav) (217.3 miljoen euro). Valutaschommelingen hadden een negatieve impact van 3% jaar-op-jaar en geen impact kwartaal-op-kwartaal. De omzet uit automotieve toepassingen vertegenwoordigde 89% van de totale verkoop.

De brutowinst bedroeg 82.3 miljoen euro, goed voor een brutomarge van 38.4%. Dat cijfer lag onder de prognoses van KBC Securities (87.1 miljoen euro, of 40.1%) en de gav (85.8 miljoen euro, of 39.5%).

Kostenstructuur en winstgevendheid

De kostenstructuur in het vierde kwartaal – 14.5% van de omzet voor R&D, 6.7% voor algemene administratie en 2.5% voor verkoop – resulteerde in een EBIT van 31.5 miljoen euro, een stijging van 14% jaar-op-jaar maar een daling van 17% kwartaal-op-kwartaal. De EBIT-marge kwam uit op 14.7%. De nettowinst steeg 24% jaar-op-jaar tot 22.6 miljoen euro, hoewel dit een daling van 18% kwartaal-op-kwartaal betekende. Dat resulteerde in een winst per aandeel van 0.56 euro. Over heel 2025 keert Melexis een bruto dividend van 3.70 euro per aandeel uit, bestaande uit een interim-dividend van 1.30 euro (uitbetaald in oktober 2025) en een slotdividend van 2.40 euro.

Vooruitzichten voor 2026

Melexis verwacht dat de omzet voor het eerste kwartaal van 2026 rond hetzelfde niveau zal liggen als in hetzelfde kwartaal een jaar eerder (198.2 miljoen euro). Dit ligt duidelijk onder de verwachtingen van KBC Securities (217.7 miljoen euro) en de gav (219.2 miljoen euro).

Guy geeft aan dat Melexis een omzetgroei verwacht in de tweede jaarhelft van 2026 ten opzichte van de eerste. Voor het eerste halfjaar van 2026 rekent het bedrijf op:

- een brutomarge rond 40%

- een EBIT-marge rond 17%

- op basis van een veronderstelde wisselkoers van 1.17 dollar per euro

Voor heel 2026 wordt een CAPEX van ongeveer 40 miljoen euro voorzien.

KBC Securities over Melexis

Volgens de KBC Securities-analist zullen de inspanningen die Melexis in 2025 heeft genomen beginnen renderen in 2026, met een stijgende brutomarge vanaf het eerste kwartaal. Toch blijft hij teleurgesteld in de verwachting van slechts stabiele jaar-op-jaar omzet in datzelfde kwartaal. Terwijl Melexis nog door de herstelfase van de huidige vraagcyclus navigeert, ziet hij wel structureel positieve elementen op middellange termijn.

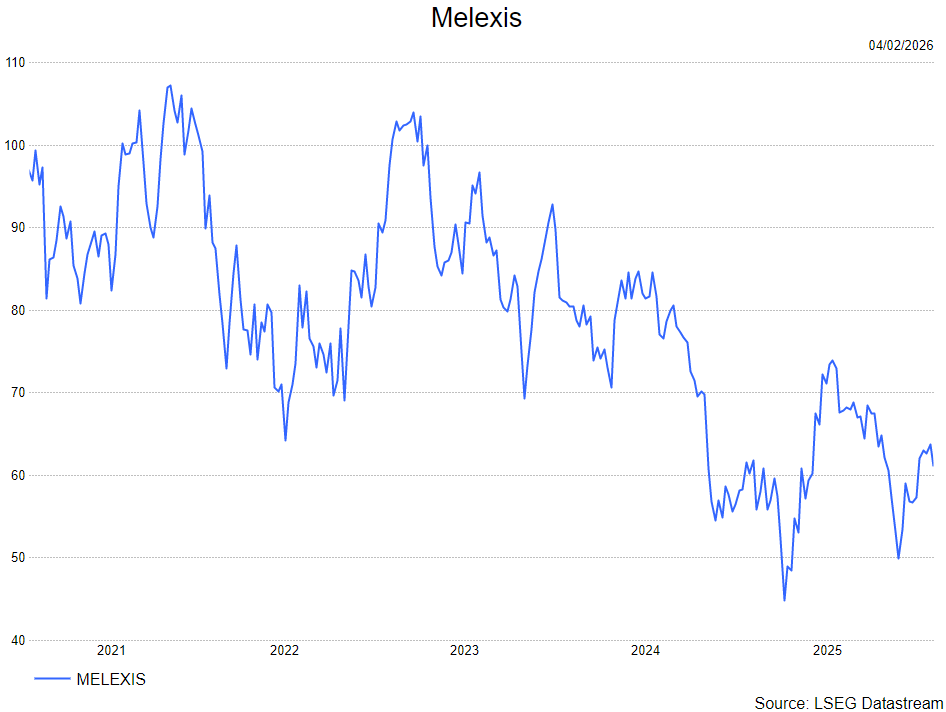

Guy behoudt de opbouwen-aanbeveling maar verlaagt het een koerdsdoel van 74 euro naar 72 euro.