wo. 4 feb 2026

Eli Lilly heeft een uitzonderlijk sterk vierde kwartaal neergezet en zet daarmee zijn groei verder onder impuls van stevige volumestijgingen, zegt KBC Securities‑analist Andrea Gabellone. De analist benadrukt dat het bedrijf in 2026 meerdere belangrijke katalysatoren in het vooruitzicht heeft, bovenop een uitvoering die volgens hem superieur blijft aan concurrent Novo Nordisk. Op basis van de nieuwe inzichten heeft hij zijn aannames bijgewerkt.

Eli Lilly?

Eli Lilly is een farmaceutisch bedrijf dat actief is op het vlak van diabetes/obesitas, oncologie, immunologie, pijn en neurologie.

Sterk vierde kwartaal met duidelijke volumekracht

Andrea wijst erop dat Eli Lilly het vierde kwartaal afsloot met een omzet van 19.29 miljard dollar (+43 procent jaar-op-jaar) en een non‑GAAP‑winst per aandeel van 7.54 dollar (+42 procent jaar-op‑jaar). Deze cijfers lagen merkbaar boven de verwachtingen van de markt (17.96 miljard dollar omzet en 6.67 dollar aangepaste winst per aandeel volgens LSEG‑consensus).

Belangrijk: de groei kwam vrijwel volledig uit volumes. Volgens de analist verklaarde Eli Lilly zelf dat de omzetstijging voor +46 procent volume‑gedreven was, gedeeltelijk gecompenseerd door ‑5 procent lagere gerealiseerde prijzen (in de Verenigde Staten +50 procent volume en ‑7 procent prijs).

Dat prijsdruk meespeelt, verrast hem niet gezien eerdere signalen vanuit Novo Nordisk, maar het onderstreept volgens hem dat beide bedrijven weliswaar in dezelfde markten actief zijn, maar niet noodzakelijk met identieke uitdagingen kampen.

Sterk jaar door stevige prestaties van Mounjaro en Zepbound

Voor heel 2025 werd de jaarprestatie aanzienlijk opgekrikt door het uitzonderlijk sterke vierde kwartaal. Vooral Mounjaro (type‑2‑diabetes) en Zepbound (obesitas/gewichtscontrole) droegen de groei, aldus Noyens:

- Mounjaro: omzet 22.965 miljard dollar, +3.0 procent boven consensus

- Zepbound: omzet 13.542 miljard dollar, +3.6 procent boven consensus

Andere producten lieten kleinere, maar stabiele groei optekenen:

- Trulicity: +1 procent

- Verzenio: +0.6 procent

- Jardiance: +0.5 procent

- Taltz: +3.2 procent

Volgens Andrea is het cruciaal dat de groei bij de kernproducten volledig volume‑gedreven blijft. Dat wijst enerzijds op blijvende marktaandeelwinst en anderzijds op het feit dat prijsdruk zich al manifesteert — een evolutie die hij consistent vindt met de prijskaders die tijdens de Trump‑administratie werden overeengekomen.

Vooruitblik 2026: boven‑consensus outlook en belangrijke pijplijnmomenten

Eli Lilly geeft voor 2026 een omzetverwachting van 80 tot 83 miljard dollar, opnieuw duidelijk boven de marktconsensus van 77.62 miljard dollar. De non‑GAAP‑winst per aandeel wordt ingeschat op 33.50 tot 35.00 dollar, tegenover 33.23 dollar verwacht door analisten.

Daarnaast wijst Andrea op belangrijke katalysatoren die nog in 2026 volgen, waaronder:

- Indieningen/goedkeuringsaanvragen voor orforglipron, een orale GLP‑1‑variant

- Fase‑3‑resultaten voor retatrutide (voor obesitas en knie‑artrose)

- Het Taltz + Zepbound‑programma voor psoriatische artritis en obesitas

Deze pijplijnmijlpalen zijn volgens hem strategisch van groot belang, omdat ze bepalen of Eli Lilly zijn innovatief voordeel kan behouden, zeker nu Novo Nordisk sterk inzet op orale semaglutide.

KBC Securities over Eli Lilly

In zijn analyse concludeert Andrea dat Eli Lilly het jaar uitzonderlijk sterk heeft afgesloten, met duidelijke tekenen van operationele kracht en marktbevestiging. De analist verwacht dat de combinatie van robuuste volumegroei, een boven‑consensus outlook en meerdere belangrijke pijplijnkatalysatoren het verhaal in 2026 verder ondersteunen.

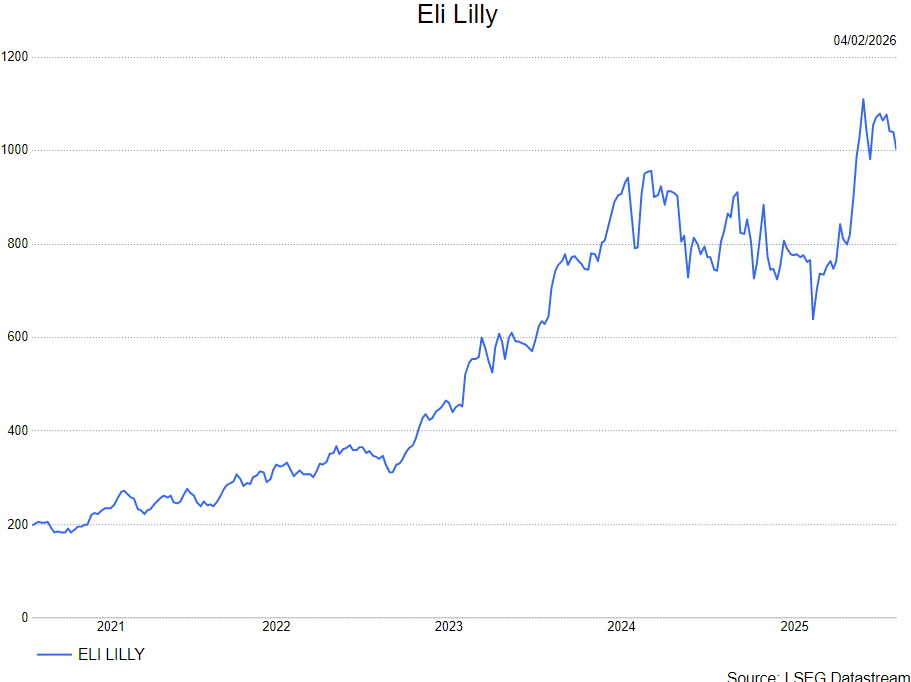

Andrea heeft een kopen-aanbeveling en een koersdoel van 1230 dollar.