wo. 4 feb 2026

Mondelez is 2026 duidelijk sterker gestart dan verwacht, met beter dan voorziene omzet- en winstcijfers in het eerste kwartaal. Vooral volumes hielden verrassend goed stand in meerdere regio’s, ondanks aanhoudende kosteninflatie, aldus KBC Securities‑analist Tom Noyens, die wijst op verbeterende operationele trends, maar ook op de blijvende voorzichtigheid van het management.

Mondelez?

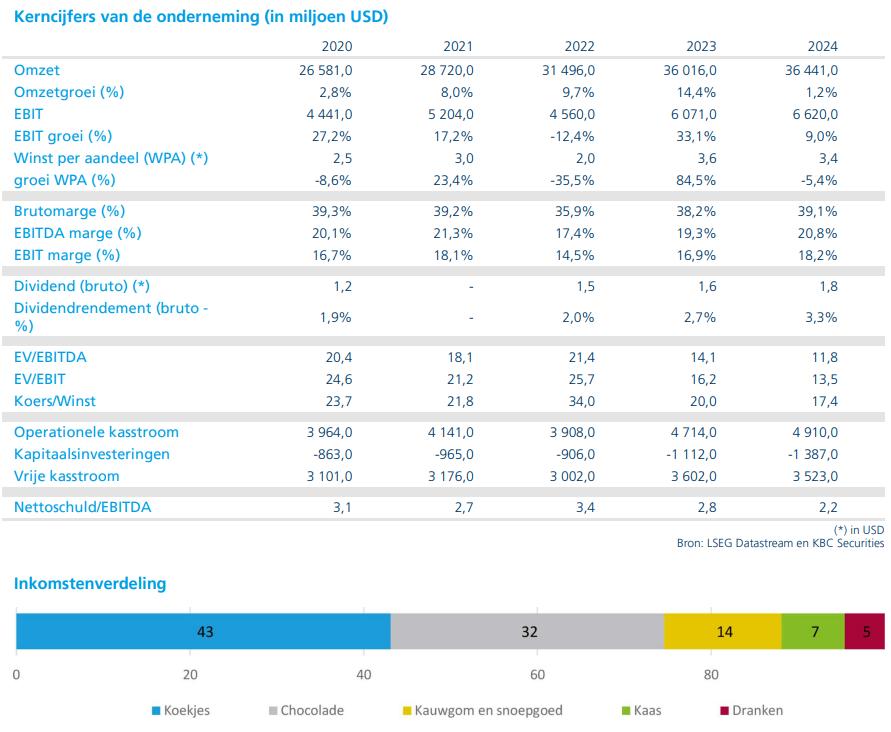

Het vroegere Kraft Foods stootte in oktober 2012 zijn Amerikaanse kruideniersdivisie af. De restgroep met de snelst groeiende activiteiten gaat sindsdien door het leven als Mondelez . De onderneming is uitgegroeid tot een toonaangevende speler in de snackwereld en legt zicht toe op koekjes, chocolade, kauwgom en dranken. Bekende merken zijn Oreo, Milka en Lu.

Organische groei ruim boven verwachtingen

Mondelez realiseerde in het eerste kwartaal van 2026 een organische omzetgroei van 3,0 procent, aanzienlijk boven de marktverwachting van 0,5 procent. Die groei werd opnieuw vooral gedragen door prijsverhogingen, die een positieve bijdrage van 3,5 procent leverden, terwijl volumes slechts 0,5 procent daalden.

Het opvallende element dit kwartaal is volgens Tom Noyens dat de volumes duidelijk minder zwak uitvielen dan gevreesd, en in verschillende regio’s zelfs positief verrasten. Dat wijst op een geleidelijke stabilisatie van de vraag na een periode van intense prijsonderhandelingen en koopkrachtdruk bij consumenten.

Sterke prestaties in Azië en Latijns‑Amerika

Regionaal sprongen vooral Azië en Latijns‑Amerika eruit. In Azië liet Mondelez een organische omzetgroei van 11,3 procent optekenen. Die werd gedragen door zowel prijszetting als positieve volumegroei, wat wijst op een robuuste vraag in de regio.

Ook Latijns‑Amerika presteerde duidelijk beter dan verwacht, met een organische groei van 5,1 procent. Net als in Azië kwamen daar zowel prijs als volumes positief uit, ondanks een uitdagend macro‑economisch klimaat.

Europa verrast positief, volumes bereiken bodem

In Europa wist Mondelez eveneens positief te verrassen. De organische omzet daalde met slechts 0,6 procent, wat beduidend beter was dan verwacht. Belangrijker nog: volgens Tom Noyens lijken de volumes in Europa hun bodem te hebben bereikt, nadat de prijsonderhandelingen met retailers grotendeels zijn afgerond.

Deze evolutie verlaagt volgens de analist de neerwaartse risico’s voor de rest van het jaar en vergroot de zichtbaarheid op een stabieler operationeel verloop in de komende kwartalen.

Noord‑Amerika licht beter dan verwacht

In Noord‑Amerika boekte Mondelez een bescheiden maar licht positieve organische groei van 0,5 procent. Dat resultaat lag net boven de verwachtingen en werd ondersteund door betere volumes en stabiliserende marktaandelen. Daarmee lijkt ook in deze kernmarkt de druk op volumes geleidelijk af te nemen.

Winstgevendheid boven gemiddelde analistenverwachting

De winst per aandeel kwam in het eerste kwartaal uit op 0,67 dollar, duidelijk boven de marktverwachting van 0,61 dollar. Volgens Tom Noyens onderstreept dit niet alleen de betere operationele prestaties, maar ook de verbeterde kwaliteit van de omzetgroei, waarbij prijs en volume beter in balans komen.

Voorzichtige guidance ondanks sterke start

Ondanks de sterke start van het jaar besloot het management de vooruitzichten voor 2026 ongewijzigd te laten. Voor het volledige jaar blijft Mondelez rekenen op:

- een organische omzetgroei tussen 0 en 2 procent

- een groei van de winst per aandeel (tegen constante wisselkoersen) tussen 0 en 5 procent

Volgens Tom Noyens blijft het management uitgesproken voorzichtig en benadrukt het dat eventuele meevallers grotendeels opnieuw zullen worden geïnvesteerd, onder meer in marketing, innovatie en merkondersteuning. Daardoor zullen de marges in 2026 nog niet volledig profiteren van de operationele verbetering.

Cacaokosten blijven drukken, maar zicht op ontlasting

Op korte termijn blijven de hoge cacaokosten wegen op de marges. Tegelijk wijzen meerdere analisten volgens Tom Noyens op zichtbare cacao‑deflatie vanaf de tweede jaarhelft van 2026, met een potentieel sterkere marginhefboom richting 2027. In combinatie met verbeterende volumes en sterke merken creëert dat een aantrekkelijk langetermijnperspectief.

KBC Securities over Mondelez

Volgens KBC Securities‑analist Tom Noyens tonen de resultaten over het eerste kwartaal van 2026 aan dat Mondelez operationeel beter presteert dan verwacht. De combinatie van verbeterende volumes, sterke merken, groei in opkomende markten en zicht op lagere inputkosten ondersteunt een aantrekkelijk risico‑rendementsprofiel.

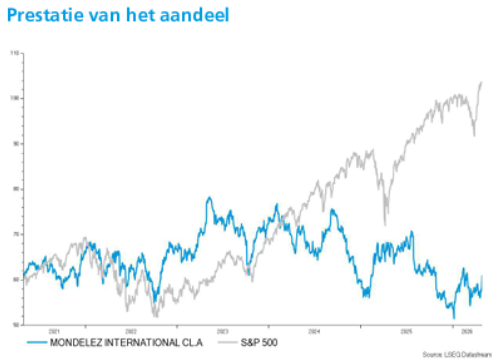

KBC Securities behoudt de “Kopen”-aanbeveling en verhoogt het koersdoel van 67 dollar naar 68 dollar.