wo. 4 feb 2026

De kwartaalresultaten van Mondelez over het vierde kwartaal van 2025 lagen duidelijk boven de verwachtingen, met een sterke organische groei en een hoger dan verwachte winst per aandeel, aldus KBC Securities‑analist Tom Noyens. Onder de oppervlakte blijft het beeld echter minder overtuigend door aanhoudende volumedruk en een zwakke prestatie in Noord‑Amerika. Bovendien temperen de vooruitzichten voor 2026 het enthousiasme.

Mondelez?

Het vroegere Kraft Foods stootte in oktober 2012 zijn Amerikaanse kruideniersdivisie af. De restgroep met de snelst groeiende activiteiten gaat sindsdien door het leven als Mondelez . De onderneming is uitgegroeid tot een toonaangevende speler in de snackwereld en legt zicht toe op koekjes, chocolade, kauwgom en dranken. Bekende merken zijn Oreo, Milka en Lu.

Sterke kwartaalcijfers dankzij prijszetting

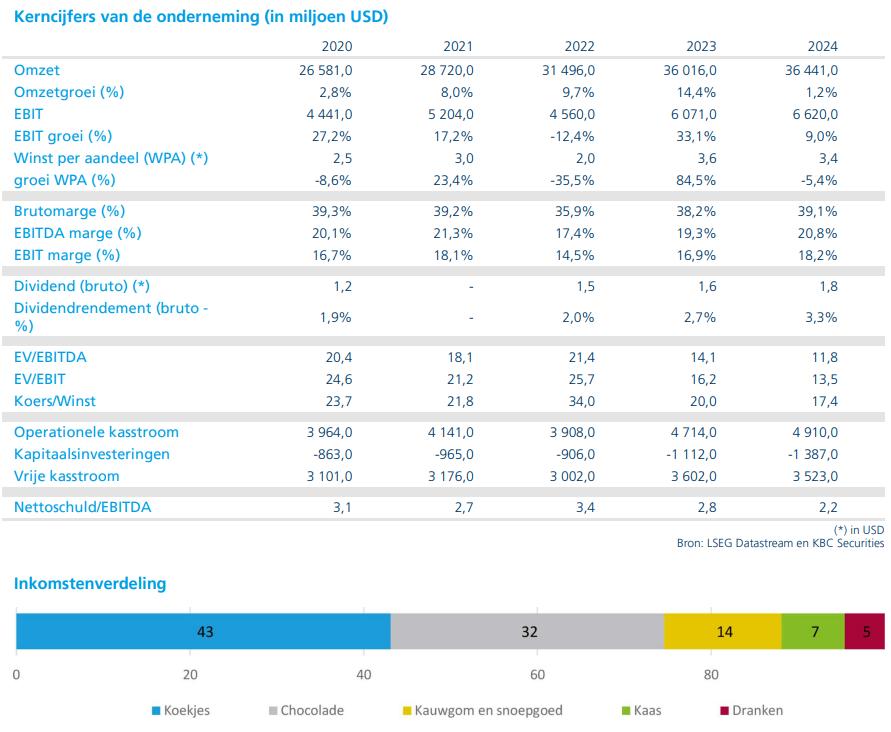

Mondelez boekte in het vierde kwartaal van 2025 een organische (op eigen kracht, zonder rekening te houden met overnames of verkopen van activiteiten) omzetgroei van 5,1 procent, ruim boven de marktverwachting van 3,81 procent. Die groei werd vooral gedragen door Europa en Azië, waar de organische groei respectievelijk 8,3 procent en 7,5 procent bedroeg.

Noord‑Amerika bleef daarentegen achter, met een organische omzetdaling van 0,5 procent, wat volgens de analist aantoont dat de belangrijkste afzetmarkt van de groep het moeilijk blijft hebben.

Net zoals bij sectorgenoot Pepsico was de groei bij Mondelez hoofdzakelijk het gevolg van forse prijsverhogingen. De prijzen stegen met 9,9 procent, terwijl de volumes tegelijk met 4,8 procent daalden. De hogere prijzen wisten de dalende volumes dus ruimschoots te compenseren, maar dat maskeert volgens Noyens een structurele zwakte in de onderliggende vraag.

Winst per aandeel boven verwachting

De winst per aandeel kwam uit op 72 dollarcent, terwijl analisten gemiddeld rekenden op 69 dollarcent. Daarmee bevestigde Mondelez zijn vermogen om de winstgevendheid op peil te houden ondanks uitdagende marktomstandigheden.

Volgens de analist zijn zowel het winst‑ als het omzetcijfer op het eerste gezicht geruststellend. Toch wijst hij erop dat de kwaliteit van de groei vooral wordt gedragen door prijszetting en minder door volumegroei, wat op langere termijn minder duurzaam is.

Blijvende zorgen onder de motorkap

Onder de oppervlakte ziet Tom Noyens twee belangrijke aandachtspunten. In de eerste plaats blijven de verkoopvolumes duidelijk onder druk, wat erop wijst dat consumenten nog steeds gevoelig reageren op de hogere prijzen van de voorbije jaren. In de tweede plaats blijft Noord‑Amerika achterop hinken, ondanks sterke prestaties in opkomende markten.

Hoewel Europa en Azië solide groeicijfers laten zien, blijft de Amerikaanse markt cruciaal voor de groep. De aanhoudende zwakte daar weegt volgens de analist zwaar op het algemene plaatje.

Vooruitzichten voor 2026 temperen het optimisme

Voor 2026 schetst het management van Mondelez een duidelijk voorzichtiger vooruitzicht. Het bedrijf rekent op een organische omzetgroei tussen 0 en 2 procent, terwijl de markt gemiddeld uitging van een groei van 2,77 procent.

Het management verwacht dat de prijzen in 2026 zullen stabiliseren, maar ziet vooral in de eerste jaarhelft nog geen duidelijke positieve impact op de volumes. Dat betekent dat het herstel van de vraag vermoedelijk traag op gang zal komen.

Focus op kosten en herinvestering in marketing

Volgens Tom Noyens legt Mondelez in zijn vooruitzichten sterk de nadruk op dalende kostendruk. Hoewel de cacaoprijzen voor een groot deel nog zijn vastgeklikt, zou de afnemende cacao‑inflatie op termijn moeten helpen.

De winst die voortvloeit uit lagere kosten wil het bedrijf herinvesteren in marketing, met als doel de volumegroei opnieuw aan te zwengelen. Dat wil het management doen zonder de winstmarges onder druk te zetten, wat volgens de analist een delicate evenwichtsoefening wordt.

2026 als scharnierjaar voor Mondelez

De analist ziet 2026 als een cruciaal jaar voor Mondelez. Nu de periode van uitzonderlijk hoge cacao‑inflatie grotendeels achter de rug lijkt, zal het bedrijf moeten aantonen dat het opnieuw kan aanknopen met duurzame organische groei en sterkere winstgroei.

Hoewel de recente kwartaalresultaten degelijk zijn, verwacht Noyens dat investeerders vooral zullen focussen op de minder rooskleurige vooruitzichten. Tegelijk acht hij het mogelijk dat het management bewust een conservatieve toon aanslaat om later positief te kunnen verrassen.

KBC Securities over Mondelez

KBC Securities‑analist Tom Noyens erkent dat Mondelez sterke kwartaalcijfers heeft afgeleverd, maar wijst erop dat de onderliggende volumedruk en de zwakke prestatie in Noord‑Amerika niet genegeerd mogen worden. Hij ziet 2026 als een belangrijk testjaar waarin het bedrijf moet bewijzen dat het opnieuw kan groeien op een duurzamere basis nu de cacao‑inflatie afneemt.

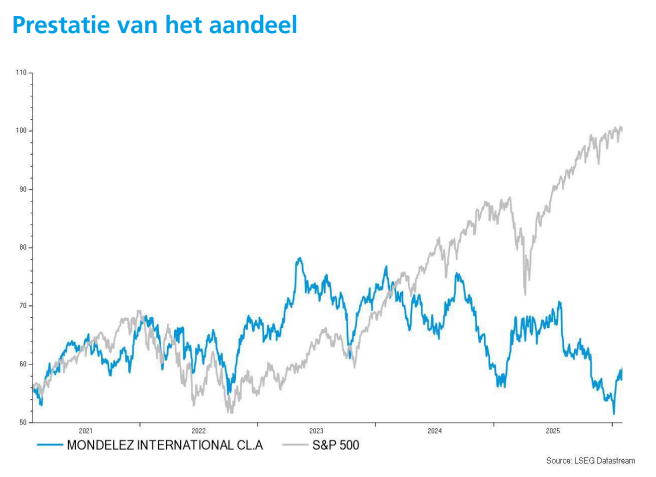

Hij behoudt zijn “Kopen”-aanbeveling, maar verlaagt het koersdoel van 68 naar 64 dollar