wo. 29 okt 2025

Mondelez?

Het vroegere Kraft Foods stootte in oktober 2012 zijn Amerikaanse kruideniersdivisie af. De restgroep met de snelst groeiende activiteiten gaat sindsdien door het leven als Mondelez . De onderneming is uitgegroeid tot een toonaangevende speler in de snackwereld en legt zicht toe op koekjes, chocolade, kauwgom en dranken. Bekende merken zijn Oreo, Milka en Lu.

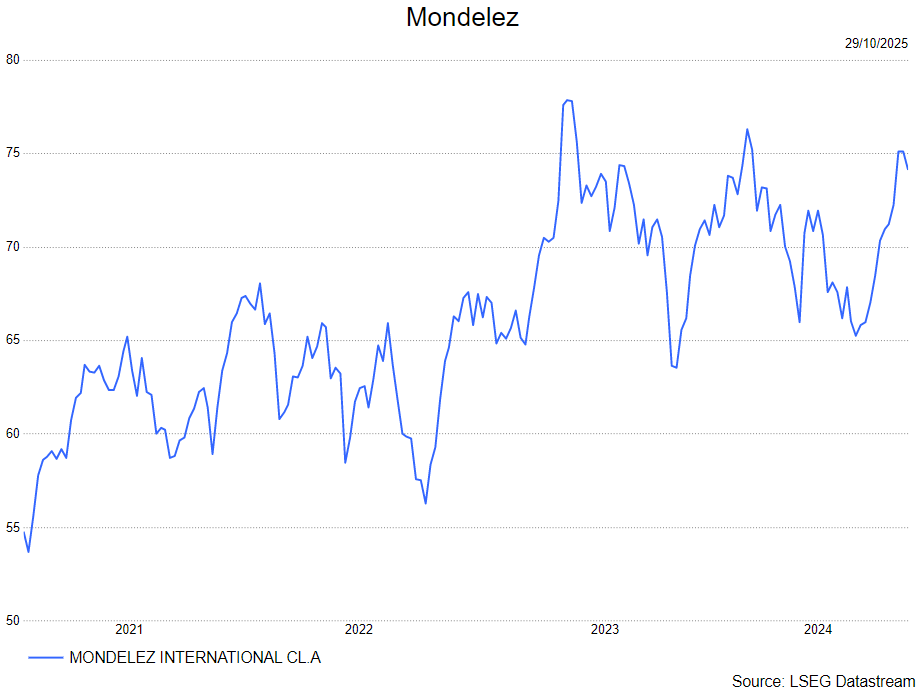

Mondelez' resultaten waren goed, maar de hoge cacaoprijzen zullen langer wegen op de winsten:

- De organische omzet steeg met 3,4% op jaarbasis, verwachting lag op 3,63%

- Noord-Amerika stabiliseerde naar -0,3%, verwachting -1,91%

- Europa klom met 5.1%, verwachting +6,38%

- Azië en Latijns-Amerika bleven binnen verwachtingen met respectievelijk 5,3% en 4,7%

- De winst per aandeel kwam uit op 73 cent, boven verwachtte 71 cent

- Maar het management verlaagde de jaarvooruitzichten :

- Organische omzet zal stijgen met 4%, zag hiervoor een stijging van 5%

- Ziet winst per aandeel zakken met 15%, hiervoor was dit 10%

- De hoge cacao prijzen blijven een doorn in het oog van management. Ze zien dat de prijsverhogingen van afgelopen jaren consumenten hebben gedreven tot besparingen waardoor ze niet alle hogere kosten hebben kunnen doorrekenen.

KBC Securities over Mondelez

Het is nu wel duidelijk dat cacaoprijzen de grote duivel bij Mondelez zijn. Hoewel cacaoprijzen nu stilaan wel afkomen van de speculatieve hoogtes zit Mondelez nog steeds vast aan enkele vaste contracten aan hogere prijzen. Dit zorgt ervoor dat de dalende prijzen minder snel zichtbaar zijn in de winsten van Mondelez. Het gevolg is dat Mondelez nog steeds kampt met marges die onder druk staan. Dirk Van de Put, de Belgische CEO, verwoordde het als volgt: "Mondelez moest haar prijzen met 30% verhogen in enkele jaren, dit is iets meer dan de consument momenteel kan accepteren". Al gaf hij wel als positieve commentaar mee dat hij deze resultaten als dieptepunt zien qua kosten en Mondelez positief kijkt naar de betere cacao oogsten van deze herfst.

Dit laatste is positief nieuws en doet KBCS uitkijken naar komende kwartalen, maar niettemin zullen beleggers niet blij zijn dat ze de jaarvooruitzichten op een toch wel drastische manier moesten verlagen. Iets wat niet direct werd verwacht.

Beleggers kijken momenteel met een zeer kritische bril naar de resultaten van consumentenbedrijven (zeker diegene zonder grote AI toepassingen) en KBCS ziet de huidige marktreactie dan ook als overdreven. De resultaten waren niet-wauw, maar zeker niet slecht. En naar toekomst toe mag niet verwacht worden dat die hoge cacaoprijzen eindelijk zakken.

De analist van KBCS, Tom Noyens, blijft bij zijn kopen-aanbeveling maar verlaagt zijn koersdoel van 76 dollar naar 68 dollar.