di. 7 apr 2026

Wat staat er morgen op de beleggersagenda?

Woensdag 8 april 2026

- Bedrijfsresultaten

- Delta Air Lines, Constellation Brands, Evotec

- Ex-dividend

- AB Ignitis, Banco Bradesco, BBVA, BNY Mellon High Yield Strategies Fund, Caixabank ADR, Full Truck Alliance, Gap, Gentex, HK Electric Investments, InterDigital, KE Holdings, Kimberly‑Clark de Mexico, Main Street Capital, Manhattan Bridge Capital, Millicom, MSC Industrial Direct, Muncy Columbia Financial, Sanlam, Swire Pacific, Türkiye Garanti Bankasi ADR, Waterstone Financial, Wharf Holdings ADR, ZTO Express

- Macro-economie

- Nieuw‑Zeeland: rentebesluit

- VS: ruwe‑olievoorraden, FOMC‑notulen

Samsung Electronics verrast met explosieve winstgroei

Samsung Electronics heeft met voorlopige cijfers over het eerste kwartaal van 2026 stevig verrast, met een sterke omzetgroei en een uitzonderlijke stijging van de operationele winst. De cijfers liggen ruim boven de marktverwachtingen en onderstrepen het sterke momentum in de geheugenchipactiviteiten. Dat zegt KBC Securities‑analist Kurt Ruts, die vooral wijst op de aanhoudende prijsstijgingen en het strategisch belang van geheugen in de AI‑markt.

Samsung Electronics?

Samsung Electronics is een van de grootste elektronicaconcerns ter wereld. De meeste naamsbekendheid geniet het bedrijf als producent van smartphones en een breed scala aan huishoudtoestellen. Het grootste deel van de winst wordt echter geboekt op de verkoop van onderdelen (chips en beeldschermen) aan andere hardwareproducenten.

Omzet en winst ruim boven verwachting

Samsung Electronics meldde deze ochtend voorlopige resultaten over het eerste kwartaal van 2026 met een omzet van 133 biljoen won, een stijging met 68 procent op jaarbasis. Dat cijfer lag duidelijk boven de marktverwachting van 116,8 biljoen won.

De operationele winst kwam uit op 57,2 biljoen won, wat neerkomt op een spectaculaire stijging met 755 procent tegenover een jaar eerder. Daarmee lag de winst circa 33 procent boven de gemiddelde analistenverwachting (gav). Volgens Kurt Ruts behoort dit tot de sterkste kwartaalprestaties van de groep in jaren.

Meer gedetailleerde informatie over de prestaties per divisie en de vooruitzichten voor het lopende kwartaal volgt pas op 30 april, maar de hoofdoorzaak van deze winstexplosie is volgens de analist al duidelijk.

Geheugenchips als belangrijkste winstmotor

De uitzonderlijke winstgroei is in hoofdzaak te danken aan fors stijgende prijzen voor geheugenchips. Naar schatting zou de geheugenafdeling ongeveer 90 procent van de totale groepswinst hebben gegenereerd in het eerste kwartaal.

Kurt Ruts benadrukt dat de snelle opmars van generatieve artificiële intelligentie de vraag naar geheugenchips structureel heeft veranderd. Voor de prestaties van datacenters volstaat het immers niet om enkel krachtigere rekenchips te gebruiken. Grote datavolumes moeten ook snel en efficiënt beschikbaar zijn voor die chips, om stilstand te vermijden.

Daarvoor zijn grote hoeveelheden zeer performante geheugenchips nodig, in het bijzonder High Bandwidth Memory (HBM). Dit type geheugen speelt een cruciale rol in AI‑toepassingen en is aanzienlijk winstgevender dan traditioneel DRAM‑geheugen voor laptops en smartphones.

Structurele krapte stuwt prijzen voor DRAM en NAND*

*DRAM‑ en NAND‑geheugen zijn twee fundamentele types halfgeleidergeheugen, maar ze hebben een heel verschillende functie. DRAM (Dynamic Random Access Memory) is het werkgeheugen van computers, servers en datacenters. NAND‑geheugen (flashgeheugen) is opslaggeheugen voor data op langere termijn, denk aan geheugenkaarten, SSD-schijven,...

Door de hogere winstmarges hebben geheugenproducenten de voorbije periode een deel van hun productielijnen omgebouwd om beter in te spelen op de snel groeiende vraag naar HBM. Tegelijk bleek de vraag naar traditioneel DRAM‑geheugen verrassend sterk in de voorbije negen maanden.

Volgens Kurt Ruts heeft deze combinatie geleid tot tekorten in de markt voor DRAM en NAND, waardoor de prijzen sterk zijn gestegen. Bovendien wordt verwacht dat deze situatie nog geruime tijd kan aanhouden, wat de winstgevendheid van de sector verder ondersteunt.

Sterke resultaten, maar ook winstnemingen op de beurs

Hoewel de operationele prestaties uitstekend zijn, stonden de aandelen van geheugenchipbedrijven de voorbije weken onder lichte druk. Volgens Kurt Ruts spelen daarbij meerdere factoren.

Enerzijds zorgde de onzekere geopolitieke context voor wat winstnemingen. Anderzijds leeft bij sommige beleggers het gevoel dat de sector zich op een cyclische piek bevindt, met de gedachte dat het “niet beter kan worden dan dit” voor geheugenchips.

In die zin wordt Samsung volgens de analist deels slachtoffer van zijn eigen succes: hoe sterker de resultaten, hoe groter de vrees dat verdere verbetering moeilijker wordt.

Langetermijncontracten versterken sectorfundamenten

Volgens Kurt Ruts is die terughoudendheid niet volledig gerechtvaardigd. De prijzen voor DRAM en NAND zouden ook in het lopende kwartaal verder stijgen. Daarnaast tonen grote technologiebedrijven, de zogeheten hyperscalers, steeds meer interesse in het afsluiten van langetermijncontracten met geheugenproducenten.

Dat bevestigt hoe strategisch belangrijk geheugen vandaag is geworden in de wereldwijde AI‑wedloop. Dergelijke contracten verhogen de voorspelbaarheid van de inkomsten en zouden volgens de analist een hogere waardering van de geheugenchipsector moeten ondersteunen.

KBC Securities over Samsung Electronics

Volgens KBC Securities‑analist Kurt Ruts onderstrepen de resultaten over het eerste kwartaal van 2026 de structurele sterkte van Samsung Electronics binnen de geheugenchipmarkt. De combinatie van aanhoudende prijsstijgingen, sterke vraag vanuit AI‑toepassingen en meer zicht op langetermijninkomsten blijft gunstig voor de groep. Samsung blijft voor KBC Securities dan ook een top pick (in februari verhoogde Kurt nog het koersdoel), met een koersdoel van 3.950 dollar en een “Kopen”-aanbeveling.

Vooruitblik op Amerika

Voor de bel

- Amerikaanse futures: Op basis van de futures belooft de Amerikaanse beursopening weinig richting, terwijl beleggers voorzichtig blijven. De focus ligt op de geopolitieke spanningen rond Iran en de Straat van Hormuz, en op signalen over mogelijke onderhandelingen om het conflict te beëindigen.

- Europa: De Europese aandelenmarkten winnen terrein, gedragen door media- en bankaandelen. Beleggers reageren positief op sectornieuws en profiteren van de relatieve rust op de obligatiemarkten.

- Azië: In Azië bleven Chinese aandelen eerder stabiel, terwijl de Japanse Nikkei vlak eindigde na een volatiele sessie. De aandacht ging uit naar het conflict in het Midden-Oosten en de aanhoudend hoge olieprijzen.

- Grondstoffen en munten: De goudprijs klimt dankzij een zwakkere dollar, terwijl de olieprijs rond 110 dollar per vat blijft schommelen door aanhoudende zorgen over de bevoorrading en geopolitieke risico’s.

Topnieuws

-

SpaceX: SpaceX heeft tijdens een bijeenkomst met bankiers details toegelicht over zijn geplande beursgang. Het bedrijf mikt op een roadshow begin juni, wil een groot deel van de aandelen reserveren voor particuliere beleggers en plant een evenement voor 1.500 retailinvesteerders na de start van de IPO-roadshow.

-

Zorgverzekeraars in de VS: Aandelen van Amerikaanse zorgverzekeraars stijgen nadat de overheid een sterker dan verwachte verhoging aankondigt van de vergoedingen voor Medicare Advantage-plannen vanaf 2027.

-

Apple: Apple kampt met technische problemen tijdens de testfase van zijn eerste plooibare iPhone. Dat kan leiden tot vertragingen in de massaproductie en de levering van het toestel.

-

Broadcom en Google: Broadcom sluit een langlopende overeenkomst met Google om toekomstige generaties op maat gemaakte AI-chips te ontwikkelen en te leveren voor Googles volgende generatie AI-infrastructuur tot en met 2031.

Aandelen in de kijker

Alphabet & Broadcom: Alphabet en Broadcom werken samen aan de ontwikkeling van toekomstige generaties op maat gemaakte AI‑chips voor Google. Broadcom levert deze chips en andere componenten voor Googles AI‑racks tot 2031. Daarnaast sluit Broadcom een aparte deal met Anthropic om vanaf 2027 toegang te geven tot ongeveer 3,5 gigawatt aan AI‑rekenkracht. De financiële voorwaarden van de overeenkomsten worden niet bekendgemaakt.

Apple: Apple ondervindt technische problemen in de testfase van zijn eerste plooibare iPhone. Die problemen kunnen in een ongunstig scenario leiden tot maanden vertraging in de eerste leveringen. Volgens bronnen vergen de bijkomende technische issues meer tijd voor aanpassingen. Apple geeft voorlopig geen officieel commentaar.

Deere: Deere bereikt een schikking en stort 99 miljoen dollar in een fonds voor landbouwbedrijven en boeren die deel uitmaken van een groepsvordering rond reparatiekosten en toegang tot herstellingen. De zaak kadert in het bredere debat over het ‘right‑to‑repair’-beleid in de VS. Daarnaast engageert Deere zich om boeren tien jaar lang digitale tools te bieden voor onderhoud en reparatie van grote landbouwmachines.

Ford Motor: Ford roept in de Verenigde Staten 422.613 voertuigen terug wegens een mogelijk defect aan de ruitenwissers. Het gaat onder meer om Lincoln Navigator- en Ford Expedition‑SUV’s en bepaalde F‑series trucks. De wisserarmen kunnen breken, waardoor de ruitenwissers uitvallen. Dealers zullen de onderdelen controleren en vervangen.

Phillips 66: Phillips 66 krijgt in het eerste kwartaal een stevige klap door sterk gestegen grondstoffenprijzen, wat resulteert in bijna 900 miljoen dollar aan voorbelastingverliezen op marktwaarderingen. De verliezen hangen samen met een netto shortpositie in derivaten op olie, geraffineerde producten en andere energiegerelateerde grondstoffen. De escalatie van het conflict in het Midden-Oosten en de sluiting van de Straat van Hormuz jagen de energieprijzen hoger.

Aanbevelingen

-

Cheniere Energy: Jefferies verhoogt het koersdoel van 275 naar 330 dollar, gesteund door voordelen van het Alternative Fuel Tax Credit, optimalisatie na storm Fern en een hogere productie.

-

Hyatt Hotels: JPMorgan verlaagt het koersdoel van 185 naar 181 dollar wegens verstoringen in Mexico en het Midden-Oosten.

-

Sable Offshore: Gerdes Energy Research verhoogt de aanbeveling van houden naar kopen, wijzend op opwaarts potentieel in de aandelenwaarde.

Bedrijfsnieuws uit Amerika

Broadcom sluit langetermijndeals voor maatwerk AI‑chips

- De Amerikaanse chipproducent heeft een langetermijnovereenkomst gesloten met Google om tot en met 2031 toekomstige generaties maatwerk AI‑chips en andere componenten te ontwikkelen en te leveren voor next‑generation AI‑racks. Daarnaast werd een deal getekend met Anthropic, waardoor de AI‑startup vanaf 2027 toegang krijgt tot ongeveer 3,5 gigawatt aan AI‑rekenkracht op basis van Googles AI‑processors. De aankondiging onderstreept de sterk groeiende vraag naar alternatieven voor Nvidia’s GPU’s, met TPU’s als belangrijke groeimotor, en leidde tot een koersstijging van Broadcom met circa 3 procent in de nabeurshandel.

Deere schikt rechtszaak over reparatierechten en opent zijn onderhoudstools voor boeren

- De Amerikaanse fabrikant van landbouwmachines heeft ingestemd met het storten van 99 miljoen dollar in een schikkingsfonds voor landbouwbedrijven en boeren die deel uitmaken van een collectieve rechtszaak over reparatiekosten en toegang tot herstellingen. In het kader van de voorgestelde schikking verbindt het bedrijf zich er ook toe om gedurende tien jaar digitale tools voor onderhoud, diagnose en reparatie van grote landbouwmachines ter beschikking te stellen. De zaak past binnen de bredere Amerikaanse discussie over het recht op reparatie, terwijl Deere daarnaast nog wordt geconfronteerd met een afzonderlijke rechtszaak van de Federal Trade Commission over vermeende beperkingen voor boeren.

Goldman Sachs weerstaat uitstroom in private credit

- De Amerikaanse zakenbank en vermogensbeheerder meldde dat beleggers in het eerste kwartaal net geen 5 procent van de aandelen in zijn private‑creditfonds wilden verkopen, wat gunstig afsteekt tegen de bredere sector die kampt met sterke uitstroom. De private‑creditmarkt staat onder druk door zorgen dat artificiële intelligentie de winstgevendheid van softwarebedrijven kan aantasten en zo hun terugbetalingscapaciteit verzwakt, terwijl negatieve berichtgeving over waarderingen, transparantie en eerdere faillissementen het sentiment verder heeft verslechterd. Dat Goldman alle terugkoopverzoeken kon honoreren zonder het kwartaalplafond te overschrijden, wijst erop dat de spanningen niet uniform zijn binnen de sector en ondersteunt de stelling dat wanbetalingsgraden voorlopig laag blijven.

Nvidia koopt Slurm‑ontwikkelaar

- De Amerikaanse producent van AI‑chips en halfgeleiders heeft met de overname van SchedMD, eigenaar van de open‑source software Slurm, zorgen gewekt bij AI‑ en supercomputerexperts over mogelijke belangenvermenging. Slurm is cruciale software voor het plannen van rekentaken bij het trainen van grote taalmodellen en draait op circa 60 procent van de supercomputers wereldwijd, waarbij gebruikers vrezen dat Nvidia zijn eigen chips subtiel zou kunnen bevoordelen ten opzichte van rivalen zoals AMD. Tegelijk hopen sommige klanten dat Nvidia extra middelen zal investeren in de verdere ontwikkeling van Slurm, terwijl het bedrijf benadrukt dat het open‑source‑ en leverancier‑neutrale karakter van de software behouden blijft.

Amazon.com behoudt gros van USPS‑volumes en verzekert zijn last‑mile‑dekking

- De Amerikaanse e‑commerce‑ en logistieke groep heeft een nieuw akkoord gesloten met de U.S. Postal Service, waarbij de noodlijdende postdienst ongeveer 80 procent van zijn huidige pakketvolumes van Amazon behoudt. Dat resultaat is aanzienlijk beter dan de eerder gevreesde forse inkrimping en vermindert het acute liquiditeitsrisico voor USPS, dat jaarlijks ongeveer 6 miljard dollar omzet uit Amazon haalt binnen een budget van circa 80 miljard dollar. Amazon blijft wel investeren in de uitbreiding van zijn eigen bezorgnetwerk, maar zonder een dekking die kan tippen aan het landelijke last‑mile‑bereik van USPS.

Oracle benoemt nieuwe CFO om zware AI‑investeringen financieel te stroomlijnen

- De Amerikaanse cloud‑ en softwaregroep heeft Hilary Maxson benoemd tot financieel directeur, een functie die opnieuw wordt ingevuld terwijl het bedrijf zwaar investeert om te voldoen aan de sterk stijgende vraag naar artificiële intelligentie en clouddiensten. De benoeming komt op een moment dat beleggers kritisch kijken naar de fors oplopende schuldenlast, een geplande kapitaaluitgave van 50 miljard dollar voor het lopende boekjaar en een negatieve vrije kasstroom van 394 miljoen dollar in boekjaar 2025. Maxson, afkomstig van Schneider Electric, moet toezien op gedisciplineerde investeringen terwijl Oracle ook banen schrapt en zijn aandelenkoers dit jaar al met ongeveer 25 procent is gedaald.

Apple kampt met technische problemen bij ontwikkeling van zijn eerste opvouwbare iPhone

- De Amerikaanse technologiegroep ondervindt problemen tijdens de technische testfase van zijn eerste opvouwbare iPhone, wat in het slechtste geval kan leiden tot vertragingen van meerdere maanden in de massaproductie en eerste leveringen. Volgens bronnen doken tijdens de vroege testproductie meer technische issues op dan verwacht, waardoor extra tijd nodig is voor aanpassingen en optimalisaties. Eerder werd gemeld dat Apple mikt op een lancering van zijn eerste foldable iPhone, samen met twee niet‑opvouwbare modellen met verbeterde camera’s en grotere schermen, in de tweede helft van 2026.

Pharvaris blijft op koers richting cruciale fase‑3‑data, met stevige kaspositie als buffer

Pharvaris heeft zijn resultaten over 2025 bekendgemaakt en bevestigde daarbij de timing van zijn klinische pijplijn. Het bedrijf beschikt over een sterke kaspositie en kijkt uit naar een cruciale fase‑3‑resultatenpublicatie in 2026. Dat zegt KBC Securities‑analist Jacob Mekhael, die het aandeel opvolgt.

Pharvaris?

Pharvaris NV is een in Nederland gevestigd bedrijf dat zich voornamelijk bezighoudt met de biofarmaceutische industrie. Het bedrijf richt zich op de ontwikkeling van orale bradykinine B2-receptorantagonisten voor de behandeling en preventie van aanvallen van erfelijk angio-oedeem (HAE). Hun belangrijkste product is Deucrictibant (PHA121, PHA-022121), een kleine molecule die fungeert als bradykinine B2-receptorantagonist. Het is bedoeld voor zowel acute als profylactische behandeling van HAE-aanvallen. Deucrictibant is onderzocht in in-vitro-, ex-vivo- en in-vivo-modellen om de effectiviteit bij het blokkeren van de bradykinine B2-receptor te beoordelen. Het bedrijf ontwikkelt deucrictibant voor gebruik op afroep als PHVS416, een softgelcapsule, en voor profylactisch gebruik als PHVS719, een tablet met verlengde afgifte.

Pharvaris rapporteerde over 2025 een kaspositie van 292 miljoen euro, tegenover 281 miljoen euro eind 2024. Ondanks de verdere investeringen in onderzoek en ontwikkeling wist het bedrijf zijn financiële buffer dus nog te vergroten.

De uitgaven voor onderzoek en ontwikkeling stegen in 2025 tot 124 miljoen euro, tegenover 98,6 miljoen euro een jaar eerder. Die toename weerspiegelt de voortgang van meerdere klinische programma’s in een gevorderd stadium. De verkoop-, algemene en administratieve kosten daalden licht tot 45,3 miljoen euro, tegenover 47,1 miljoen euro in 2024, wat wijst op een gecontroleerde kostenstructuur buiten de kernactiviteiten van R&D.

Klinische pijplijn: meerdere mijlpalen in zicht

Volgens Jacob blijft Pharvaris operationeel volledig op schema en werden alle belangrijke tijdslijnen binnen de pijplijn bevestigd.

Voor deucrictibant XR, de orale extended‑releaseformulering voor profylaxe bij erfelijk angio‑oedeem (HAE), werd de beoogde patiëntenrekrutering afgerond in de gerandomiseerde, placebo‑gecontroleerde fase‑3‑studie CHAPTER‑3. Deze studie omvat volwassenen en adolescenten vanaf 12 jaar. Pharvaris verwacht nog steeds topline‑resultaten in het derde kwartaal van 2026.

Daarnaast verloopt de inclusie volgens plan in de fase‑3‑studie CREAATE (NCT07266805), waarin deucrictibant wordt onderzocht voor zowel de on‑demand‑behandeling als de profylactische behandeling van verworven angio‑oedeem (AAE‑C1INH).

In het on‑demand‑segment blijft Pharvaris op koers om in de Verenigde Staten in de eerste helft van 2026 een New Drug Application in te dienen voor deucrictibant IR, de immediate‑releaseformulering voor de behandeling van acute HAE‑aanvallen.

Grote focus op CHAPTER‑3‑resultaten in 2026

Het belangrijkste waarderingsmoment voor Pharvaris ligt volgens de analist bij de publicatie van de fase‑3‑resultaten van CHAPTER‑3 in het derde kwartaal van 2026. Jacob kijkt met vertrouwen uit naar deze data, onder meer dankzij het goed onderbouwde werkingsmechanisme en de sterke fase‑2‑resultaten.

Hij verwacht dat deucrictibant een aanvalreductie zal laten zien die vergelijkbaar is met die van bestaande injecteerbare therapieën. Indien die verwachting wordt bevestigd, zou deucrictibant zich uniek positioneren als de enige therapie die een hoge werkzaamheid combineert met het gebruiksgemak van een orale toediening in de profylactische behandeling van HAE.

Financiële draagkracht tot voorbij cruciale data

Dankzij de kaspositie van 292 miljoen euro beschikt Pharvaris volgens KBC Securities over een financieringshorizon tot in de eerste helft van 2027. Dat betekent dat het bedrijf voldoende middelen heeft om de belangrijke fase‑3‑resultaten af te wachten zonder bijkomende financiering.

Die financiële zekerheid verlaagt het risico voor beleggers in de aanloop naar de cruciale klinische mijlpaal en laat het management toe zich volledig te concentreren op de uitvoering van de pijplijn.

KBC Securities over Pharvaris

Volgens de KBC Securities‑analist blijft Pharvaris operationeel en klinisch goed op koers, met duidelijke zichtbaarheid op meerdere belangrijke katalysatoren. De combinatie van een sterke kaspositie, een goed gevorderde pijplijn en het vooruitzicht op fase‑3‑data in 2026 ondersteunt de beleggingscase.

JAcob handhaaft de kopen-aanbeveling en koersdoel van 36 dollar.

Europees aandelennieuws

TotalEnergies toont interesse in meerderheidsbelang in ultra‑diepwaterproject Shenandoah.

- De Franse energiegroep behoort tot de partijen die interesse tonen in een meerderheidsbelang in het ultra‑diepwaterproject Shenandoah in de Amerikaanse Golf van Mexico. De verkoopprocedure werd recent opgestart door huidige aandeelhouders Beacon Offshore Energy en HEQ Deepwater en betreft mogelijk 51% van het project. Shenandoah, dat sinds juli in productie is, haalt met vier putten al een output van circa 100.000 vaten olie per dag en wordt gezien als een van de meest veelbelovende offshore‑velden in de regio.

Monte dei Paschi di Siena krijgt steun voor benoeming van nieuwe CEO.

- De Italiaanse bank krijgt steun van proxy‑adviseur Glass Lewis voor het voorstel van de raad van bestuur om Fabrizio Palermo, huidig CEO van nutsbedrijf Acea, te benoemen tot nieuwe CEO. Op de aandeelhoudersvergadering van 15 april stemmen aandeelhouders over een nieuwe raad van bestuur en de keuze tussen een nieuwe CEO of een verlenging van het mandaat van huidig topman Luigi Lovaglio.

UBS staat voor ingrijpende nieuwe kapitaaleisen.

- De Zwitserse grootbank staat voor strengere kapitaaleisen nu de Zwitserse regering nieuwe regels voorbereidt in de nasleep van de overname van Credit Suisse. De kern van het plan is dat UBS zijn buitenlandse dochters volledig moet dekken met kernkapitaal (CET1), wat volgens UBS kan leiden tot ongeveer 22 miljard dollar extra kapitaalvereisten. De overheid verdedigt de aanpak vanuit financiële stabiliteit, gezien de balans van UBS circa tweemaal zo groot is als de Zwitserse economie, terwijl tegelijk wordt verwacht dat via uitvoeringsbesluiten tegemoetkomingen worden voorzien. Zonder concessies zou UBS kwetsbaarder worden voor overname of zelfs moeten nadenken over een verhuis van zijn hoofdzetel, al wordt dat scenario door veel waarnemers als weinig waarschijnlijk beschouwd.

Mee met de markt: “Deadline”

- Het algemeen beursklimaat werd geschreven door Andrea Gabellone, financieel analist bij KBC Securities

- Na enkele dagen marktsluiting in Europa door het Paasweekend ogen de futures gemengd, terwijl markten opnieuw proberen wijs te geraken uit het laatste geopolitieke nieuws.

- In de VS (waar de markten wel open waren) verlengden risicovolle activa op maandag hun herstel, waarbij beleggers zich optrokken aan geruchten over een staakt-het-vuren maar tegelijk erkenden hoe binair het risico rond de Iran-deadline is.

- In Azië was de handel gefragmenteerd door feestdagen: de Japanse Nikkei sloot licht in het groen en de Zuid-Koreaanse Kospi ging hoger, terwijl Hongkong en Shanghai gesloten bleven en Australië nog dicht was voor Pasen.

- In vastrentende waarden in ontwikkelde markten blijven de rentes hardnekkig hoog, met de Amerikaanse 10-jaarsrente rond 4,35%, in lijn met een “hoger voor langer”-kader omdat energiegedreven inflatierisico centraal blijft staan.

- Geopolitiek bleef de dominante macro-driver. Het werkbare marktverhaal is een touwtrekken tussen (1) berichten over een mogelijk raamwerk voor een staakt-het-vuren en onderhandelingen die mikken op het heropenen van de Straat van Hormuz, en (2) een expliciet escalatierisico gekoppeld aan de deadline van president Trump en dreigementen om Iraanse civiele infrastructuur aan te vallen als de Straat niet opnieuw wordt geopend tegen dinsdagavond.

- Dit zorgde voor volatiliteit op de oliemarkten en zorgde voor een stijging van de WTI-olie en de Brentolie. OPEC+ kwam ook overeen de productie in mei met 206.000 vaten per dag op te trekken, maar de markt blijft sceptisch dat extra vaten een knelpuntprobleem snel oplossen zolang de doorvoer beperkt blijft.

- Op de kalender ligt de focus in Europa op de PMI’s voor de diensten en composite (Spanje, Italië, Frankrijk, Duitsland en de eurozone-composite) die doorheen de ochtend wordt gepubliceerd. Energie blijft centraal met vandaag de EIA Short-Term Energy Outlook, die het nabije olie-evenwichtsnarratief kan beïnvloeden.

- Op het vlak van resultaten is het rustig vandaag.

-

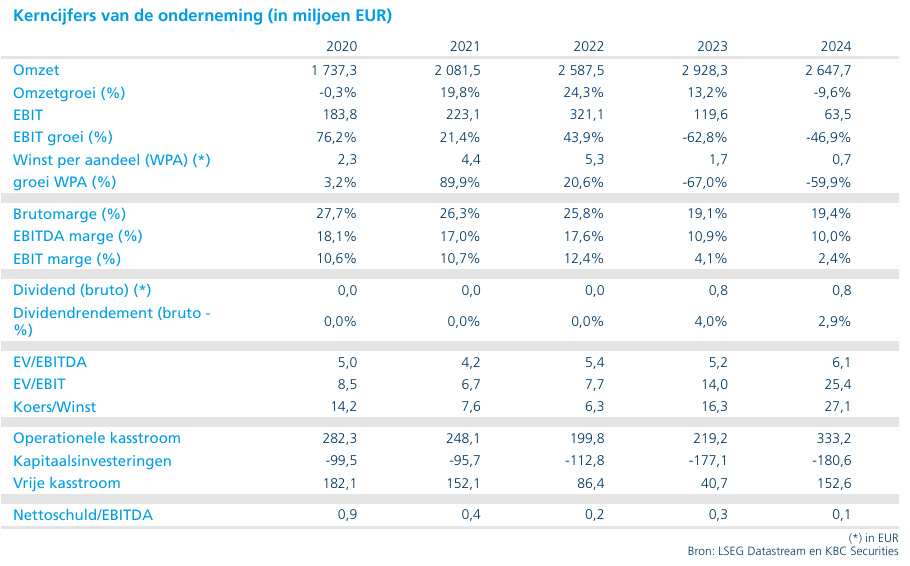

KBC Securities verlaagt het koersdoel van Tessenderlo

Na zwakkere resultaten in 2025 en een voorzichtige vooruitblik voor 2026 heeft de analist van KBC Securities, Wim Hoste, zijn winstverwachtingen voor de komende jaren bijgesteld. Toch blijft het bedrijf, volgens de analist, beschikken over een solide vrije kasstroom en een aantrekkelijke waardering.

Tessenderlo?

Tessenderlo is een gediversifieerde groep met volgende divisies: Agro (meststoffen en gewasbeschermingsmiddelen), Bio-valorizatie (gelaine en verwerking van slachthuisafval), Industriële Toepassingen (o.a. kunststofbuizen en waterzuiveringschemicaliën), T-Power (elektriciteitsproductie) en Machines & Technologie (weefmachines & gieterij).

Tessenderlo realiseerde in 2025 een aangepaste EBITDA van 288,1 miljoen euro, een stijging met 8,5 procent tegenover het voorgaande jaar. Die prestatie bleef echter onder de verwachtingen: ongeveer 3 procent onder de raming van KBC Securities en 6 procent onder de gemiddelde analistenverwacting.

De winstgevendheid verbeterde duidelijk in de segmenten Agro, Machines & Technologies en T-Power. Daartegenover stonden aanhoudende druk in Bio-Valorization en Industrial Solutions, waar de marktomstandigheden moeilijk bleven. Die gemengde prestatie verklaart waarom het globale resultaat de lat niet haalde, ondanks duidelijke operationele vooruitgang in meerdere activiteiten.

Vooruitblik 2026: vlakke EBITDA verwacht

Voor 2026 rekent Tessenderlo zelf op een vlakke aangepaste EBITDA tegenover het niveau van 2025. Volgens Wim zijn er daarbij duidelijke tegenwindfactoren én enkele mogelijke meevallers.

Een belangrijk aandachtspunt is T-Power. Vanaf juli 2026 loopt het gunstige tollingcontract met RWE af, wat naar verwachting zal leiden tot een daling van de EBITDA-bijdrage van deze activiteit. Die negatieve impact wordt slechts gedeeltelijk gecompenseerd door andere segmenten.

In Agro rekent de analist dan weer op gunstiger marktomstandigheden. De wereldwijde meststoffenmarkten blijven verstoord door geopolitieke spanningen in het Midden-Oosten, wat de prijsvorming kan ondersteunen. Voor Bio-Valorization verwacht hij bijkomende steun van besparings- en herstructureringsmaatregelen, die de rendabiliteit geleidelijk zouden moeten verbeteren.

Voor Industrial Solutions en Machines & Technology blijft het vooruitzicht uitdagend, met aanhoudende druk op volumes en marges. Alles samen heeft KBC Securities de verwachting voor de aangepaste EBITDA in 2026 met ongeveer 8 procent verlaagd tot circa 283 miljoen euro. Ook de ramingen voor 2027 en 2028 werden neerwaarts bijgesteld, respectievelijk met 8 procent en 5 procent.

Sterke vrije kasstroom blijft een kernkwaliteit

Ondanks de lagere winstverwachtingen blijft Wim positief over de vrije kasstroomgeneratie van Tessenderlo. KBC Securities schat dat het bedrijf in de periode 2026–2028 gemiddeld iets meer dan 100 miljoen euro vrije kasstroom per jaar zal realiseren, met een gemiddelde van ongeveer 107 miljoen euro per jaar.

Die kasstroom laat Tessenderlo toe om de balans verder te versterken. Volgens de ramingen evolueert het bedrijf van een nettoschuld van 41 miljoen euro eind 2025 naar een netto kaspositie van 145 miljoen euro tegen eind 2028, uitgaande van ongewijzigde veronderstellingen.

Nieuwe investeringspoot wijzigt kapitaalallocatie

Tijdens de recente conference call kondigde Tessenderlo de oprichting aan van een nieuwe Investments business unit. Deze nieuwe divisie kan zowel investeren in minderheidsbelangen in strategische, aanpalende bedrijven – waarbij Tessenderlo bestuursvertegenwoordiging nastreeft – als in meer liquide, opportunistische participaties.

Die aankondiging markeert een verschuiving in het kapitaalallocatiebeleid. In 2025 kocht Tessenderlo ongeveer 1,5 miljoen eigen aandelen in voor een totale waarde van 37 miljoen euro en werden circa 2,1 miljoen aandelen vernietigd. Door de nieuwe investeringsstrategie wordt de zichtbaarheid op toekomstige aandeleninkopen kleiner, al sluit Wim niet uit dat buybacks ook in de toekomst nog kunnen voorkomen.

Het waarderingsmodel van KBC Securities houdt geen rekening met de mogelijke bouw van een tweede gascentrale, noch met bijkomende aandeleninkopen of nieuwe acquisities. Binnen dat kader verwacht de analist wel een geleidelijke verdere versterking van de balans.

KBC Securities over Tessenderlo

Volgens de KBC Securities-analist blijft Tessenderlo een aantrekkelijk aandeel dankzij de sterke vrije kasstroom, de solide balans en de toenemende diversificatie van de activiteiten. De lagere winstvooruitzichten voor de komende jaren noodzaken wel tot een bijstelling van de waardering.

Wim handhaaft de kopen-aanbeveling maar verlaagt het koersdoel van 28 euro naar 26 euro.

Beursnieuws België en Nederland

ASML dreigt verdere toegang tot de Chinese markt te verliezen door strengere Amerikaanse exportregels

- De Nederlandse chipmachinefabrikant kan opnieuw te maken krijgen met strengere Amerikaanse exportbeperkingen richting China, nu een groep Amerikaanse parlementsleden een wetsvoorstel heeft ingediend dat de uitvoer en het onderhoud van geavanceerde chipapparatuur verder wil inperken. Het zogeheten MATCH Act‑voorstel richt zich specifiek op technologieën waarvoor Chinese chipmakers afhankelijk zijn van buitenlandse leveranciers, zoals immersie‑DUV‑lithografie, een segment waarin ASML marktleider is. De nieuwe regels zouden ASML ook verbieden om oudere DUV‑systemen te leveren of te servicen bij Chinese klanten, bovenop de bestaande beperkingen op de meest geavanceerde machines. China was in 2025 nog goed voor ongeveer een derde van de omzet van ASML, al verwacht het bedrijf dat dit aandeel dit jaar daalt.

Biotalys boekt onderzoeksdoorbraak in samenwerking met Syngenta

- De Belgische ontwikkelaar van biologische gewasbeschermingsmiddelen heeft een eerste onderzoeksmijlpaal bereikt in zijn samenwerking met Syngenta voor de ontwikkeling van een nieuw bio‑insecticide tegen belangrijke insectenplagen. Eerste laboratoriumtesten toonden veelbelovende in‑vitroresultaten met nieuwe bioactieve ingrediënten, ontwikkeld met de AGROBODY‑technologie van Biotalys en gericht op een specifiek moleculair doelwit bij insecten. De aanbeveling en het koersdoel staan “onder herziening” bij KBC Securities.

Tessenderlo krijgt lager koersdoel van KBC Securities

- De analist van KBC Securities heeft zijn aangepaste EBITDA‑ramingen voor 2026–2028 met 5 à 8% verlaagd na zwakkere dan verwachte resultaten over 2025 en de vooruitzichten voor 2026. Hoewel in de toekomst mogelijk nog een deel van de vrije kasstroom naar aandeleninkopen kan vloeien, lijkt het duidelijk dat Tessenderlo verder zal diversifiëren. De waardering wordt nog steeds als aantrekkelijk beschouwd, waardoor de “Opbouwen”-aanbeveling behouden blijft, maar het koersdoel wordt verlaagd van 28 euro naar 26 euro.

Pharvaris verstevigt financiële positie en nadert cruciale fase‑3‑resultaten

- Het bedrijf sloot boekjaar 2025 af met een sterke kaspositie van 292 miljoen euro en bevestigde dat de planning van zijn onderzoeksprogramma’s ongewijzigd blijft. De belangrijkste volgende stap zijn de resultaten van de fase‑3‑studie met deucrictibant bij erfelijk angio‑oedeem, die verwacht worden in het derde kwartaal van 2026. Dit middel kan even doeltreffend zijn als bestaande injecteerbare behandelingen, maar heeft als groot voordeel dat het in pilvorm kan worden ingenomen. Dankzij de huidige kasmiddelen is het bedrijf financieel gedekt tot in de eerste helft van 2027. Geen impact op de “Kopen”-aanbeveling en koersdoel van 36 euro.

Payton Planar Magnetics onderhandelt over beursexit tegen premie

- Het Israëlische bedrijf met een notering in Brussel lijkt van de beurs te verdwijnen, nu gesprekken lopen met moederbedrijf Payton Industries over een mogelijke delisting. Payton Industries, genoteerd in Tel Aviv, is bereid 7,38 euro per aandeel te betalen. Om belangenconflicten te vermijden is een speciaal comité opgericht om het bod te beoordelen. Het aandeel Payton Planar sloot vorige week op 6,90 euro.

ING zet definitieve stap richting volledige terugtrekking uit Rusland

- De Nederlandse bankgroep heeft de verkoopovereenkomst voor haar Russische dochter ING Bank (Eurasia) JSC beëindigd omdat er geen realistische verwachting meer is dat de noodzakelijke goedkeuringen zullen worden verkregen. ING blijft vasthouden aan een volledige exit uit Rusland en verwacht dat een alternatief exitscenario een financieel effect zal hebben dat grotendeels vergelijkbaar is met de eerder geplande transactie, die een negatieve impact van ongeveer 7 basispunten op de CET1‑ratio zou hebben. Sinds februari 2022 werden geen nieuwe Russische klanten meer aangenomen, werden de activiteiten sterk afgebouwd en daalde de offshoreblootstelling aan Russische klanten met bijna 90% tot 0,6 miljard euro eind 2025, waarvan 0,3 miljard euro gedekt is door verzekeringen.

Proximus versnelt netwerkstrategie met lancering van 5G+

- De telecomoperator kondigt de lancering aan van 5G+, een belangrijke stap in de evolutie van zijn mobiele netwerk. Dankzij 5G+ genieten klanten van een uiterst stabiele ervaring, met hoge gesprekskwaliteit, een optimale ervaring bij simultaan bellen en mobiel datagebruik, en een nog betere beveiliging. De stap naar 5G+ effent ook het pad naar network slicing, een belangrijke nieuwe eigenschap die toelaat om klanten op commerciële schaal connectiviteit op maat aan te bieden.

Universal Music Group ontvangt overnamevoorstel van Pershing Square

- Pershing Square, het investeringsvehikel van Bill Ackman, heeft aangekondigd een bod te willen uitbrengen op Universal Music Group in een combinatie van cash en aandelen ter waarde van ongeveer 55,75 miljard euro. Het voorstel waardeert Universal Music op circa 30,4 euro per aandeel, duidelijk boven de recente beurskoers. De raming van de transactiewaarde is gebaseerd op berekeningen van Reuters. Aandelen van Universal Music sloten voor de aankondiging op 17,1 euro.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 7/04/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.