wo. 29 okt 2025

Adyen publiceerde vandaag een beknopte bedrijfsupdate zonder winstcijfers. Volgens KBC Securities-analist Thomas Couvreur werd de omzetverwachting licht overtroffen, ondanks dat de verwerkte volumes opnieuw werden vertekend door Cash App*. De aangepaste vooruitzichten voor 2025 impliceren ook een lichte meevaller ten opzichte van de gemiddelde analistenverwachting (gav) voor de tweede jaarhelft.

*Cash App is een mobiele betaalapp ontwikkeld door het Amerikaanse fintechbedrijf Block Inc. (voorheen Square). Cash App si een klant van Adyen, en wel een zeer grote. Volgens Thomas Couvreur valt Cash App onder het segment Digital bij Adyen, en veroorzaakt het regelmatig volatiliteit in de verwerkte volumes.

Adyen?

Adyen biedt betaalservices aan, via een eigen ontworpen platform. Het bedrijf is aanwezig in verschillende regio's en stelt verschillende betaalmethodes ter beschikking. Het kan met haar banklicenties meerdere bankdiensten zoals krediet-gelinkte producten, aanbieden. De klantenbasis bestaat voornamelijk uit grote onlineverkopers zoals eBay, Booking.com, Spotify en Ryanair.

Volume en omzet: impact van grote klanten beperkt

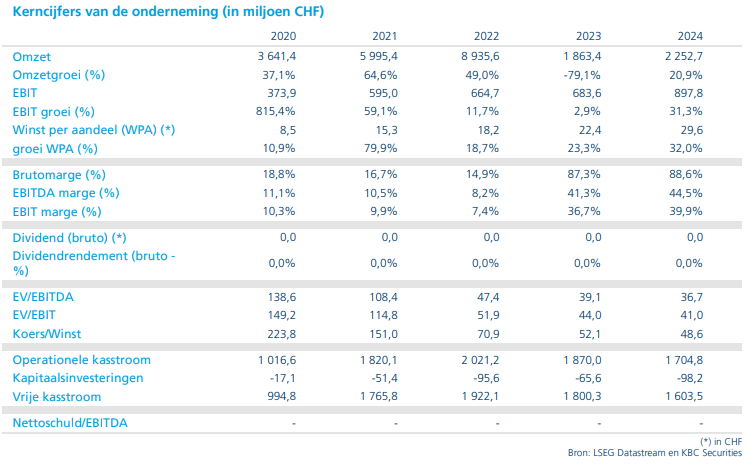

Adyen verwerkte in het voorbije kwartaal een totaal volume van 346,9 miljard euro, wat lager is dan de verwachting van KBC Securities (355 miljard euro) en de gemiddelde analistenverwachting (gav) van 359,2 miljard euro. De daling is grotendeels toe te schrijven aan één grote klant, vermoedelijk Cash App. Zonder deze klant zou het volume met 19% op jaarbasis zijn gestegen.

De netto-omzet kwam uit op 598,4 miljoen euro, wat 20% hoger is dan een jaar eerder en 23% hoger op constante wisselkoersbasis. Dat cijfer ligt boven zowel de verwachting van KBC Securities (585 miljoen euro) als de gav (592,1 miljoen euro). Volgens het management zal de omzetgroei in de tweede helft van 2025 in lijn liggen met deze update, wat neerkomt op een meevaller van 14 miljoen euro ten opzichte van de huidige gav (inclusief USD-EUR-effecten).

Segmenten: Unified Commerce en Platforms in de lift

Digital (online betalingen): Het volume daalde met 5%, opnieuw door de impact van één grote klant. Zonder deze klant zou het volume met 12% zijn gestegen. De netto-omzet bedroeg 335 miljoen euro, een stijging van 10%. Er is een duidelijke verschuiving richting Unified Commerce, in lijn met de strategische koers van Adyen.

Unified Commerce (naadloze integratie van online en offline betalingen): Verwerkt volume steeg met 32% op jaarbasis, vooral dankzij sterke groei in de retailsector. De netto-omzet bedroeg 194,8 miljoen euro, eveneens een stijging van 32%. Het aantal terminaltransacties steeg met 121.000 tot 420.000.

Platforms (marktplaatsen en softwarebedrijven die betalingen verwerken voor hun eigen klanten via Adyen): Volume steeg met 23%, en zelfs met 53% als eBay buiten beschouwing wordt gelaten. De netto-omzet bedroeg 68,8 miljoen euro, een stijging van 50%. Inmiddels verwerken 31 platformklanten meer dan 1 miljard euro, tegenover 25 vorig jaar. Het aantal platformtransacties via terminals steeg met 95.000 tot 277.000.

Financiële doelstellingen blijven ongewijzigd

Adyen bevestigt zijn langetermijndoelstellingen:

- Netto-omzetgroei tussen 20 en 30 procent tot en met 2026.

- EBITDA-marge* boven 50% in 2026.

- CAPEX (investeringsuitgaven) blijft op 5% van de netto-omzet.

*De EBITDA-marge is een financiële maatstaf die aangeeft hoe winstgevend een bedrijf is vóór aftrek van rente, belastingen, afschrijvingen en amortisatie.

KBC Securities over Adyen

Thomas Couvreur merkt op dat de resultaten van Adyen de laatste jaren vaak worden vertekend door de impact van Cash App (en in mindere mate eBay). Hoewel het headline-volume niet indrukwekkend oogt, is de netto-omzet robuust dankzij de lage take rate* op Cash App-volumes. De aangepaste vooruitzichten voor 2025 impliceren een lichte meevaller ten opzichte van de gemiddelde analistenverwachting, afhankelijk van de evolutie van de USD-EUR-wisselkoers in het vierde kwartaal.

*De take rate is het percentage van het verwerkte transactievolume dat een betaaldienstverlener zoals Adyen als omzet ontvangt. Het is dus een maatstaf voor hoeveel Adyen verdient op elke euro die via hun platform wordt verwerkt.

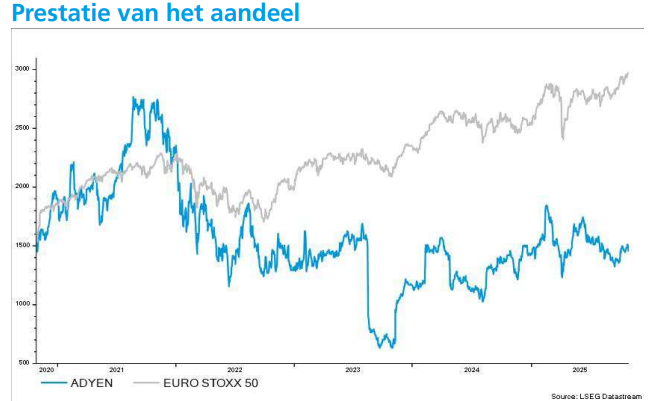

Couvreur handhaaft zijn "Opbouwen"-aanbeveling voor Adyen en stelt het koersdoel op 1.750 euro.