wo. 29 okt 2025

Aedifica meldt voor het derde kwartaal van 2025 resultaten die de verwachtingen van KBC Securities met 1,3% overtroffen. De EPRA-winst per aandeel werd opwaarts bijgesteld met 1,8% tot 5,10 euro (exclusief transactiekosten van de fusie tussen Aedifica en Cofinimmo). Volgens KBC Securities-analist Lynn Hautekeete is de belangrijkste drijfveer achter deze meevaller de sterke huurinkomsten.

Aedifica verkocht dit jaar voor 125 miljoen euro aan activa, voornamelijk door een exit uit Zweden, en vulde de investeringspijplijn aan met 163 miljoen euro aan nieuwe projecten en acquisities. De pijplijn is toegezegd tegen een rendement van 6,5%. De grootste herwaardering van de portefeuille tot nu toe werd geboekt in het derde kwartaal, al blijft die beperkt.

Aedifica verwacht in januari goedkeuring van de Belgische concurrentieautoriteit (BCA) voor de verkoop van 300 miljoen euro aan Belgische activa om de fusie tussen Cofinimmo en Aedifica te kunnen laten plaatsvinden.

Aedifica?

Aedifica is een groeiende Belgische beursgenoteerde vennootschap (GVV) die gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren.

De Belgische mededingingsautoriteiten hebben bijkomende informatie opgevraagd over de geplande fusie tussen Aedifica en Cofinimmo. Dat kan de voorziene timing van de transactie in het gedrang brengen. De Nederlandse en Duitse toezichthouders hebben hun goedkeuring al gegeven, aldus KBC Securities-analist Lynn Hautekeete.

Huurinkomsten en portefeuillebewegingen

De huurinkomsten bedroegen in het derde kwartaal 271,8 miljoen euro, tegenover een verwachting van 269,0 miljoen euro door KBC Securities, wat neerkomt op een stijging met 8,2% op jaarbasis. De vergelijkbare huurgroei kwam uit op +3,1%, waarvan +2,6% door indexatie, +0,4% door huurherzieningen en +0,1% door wisselkoerseffecten. Daarnaast meldde Aedifica 6,2 miljoen Britse pond aan voorwaardelijke huurinkomsten, waarvan 3,2 miljoen eenmalig en niet opgenomen in de vergelijkbare cijfers.

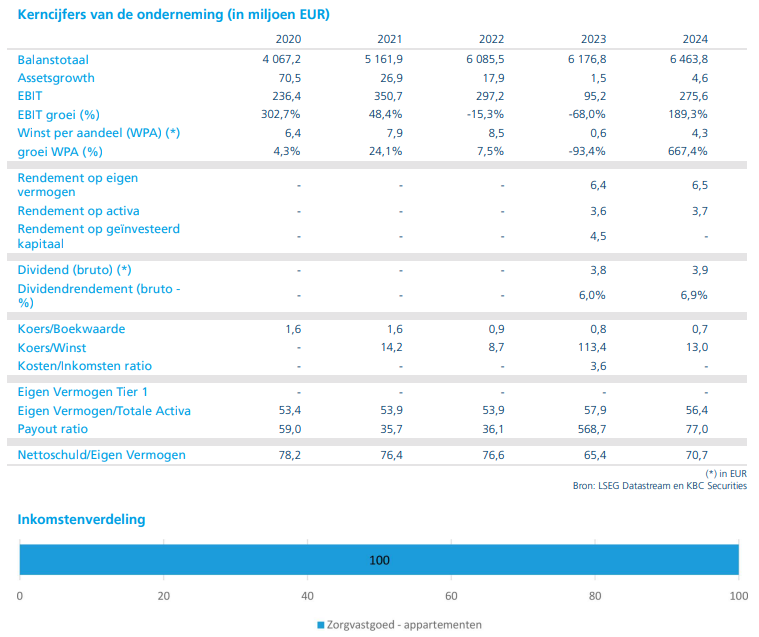

De EPRA-winst* bedroeg 185,8 miljoen euro, tegenover 183,4 miljoen euro verwacht door KBC Securities, een stijging van 4,0% op jaarbasis. De EPRA-winst per aandeel kwam uit op 3,91 euro, tegenover een verwachting van 3,86 euro. De EPRA-nettoactiefwaarde per aandeel steeg tot 76,58 euro, iets boven de verwachte 76,0 euro.

*EPRA-winst is een gestandaardiseerde maatstaf die wordt gebruikt door vastgoedbedrijven in Europa om hun operationele winst weer te geven. EPRA staat voor European Public Real Estate Association, en de EPRA-winst is bedoeld om beleggers een zuiverder beeld van de onderliggende prestaties van een vastgoedbedrijf te geven, zonder de invloed van herwaarderingen, buitengewone posten of boekhoudkundige afwijkingen.

Herwaardering en schuldpositie

De portefeuille kende een herwaardering* van +0,35% in het derde kwartaal en +0,82% sinds begin 2025. De schuldgraad** bedraagt 41,2%, met een gemiddelde kostprijs van schuld (CoD) van 2,2%, inclusief toegezegde vergoedingen. De portefeuille heeft een gemiddeld rendement van 5,9%. De afdekking*** bedraagt 87,9%, met een gemiddelde looptijd van 3,9 jaar, tegenover 3,4 jaar eerder.

*Een herwaardering van de portefeuille betekent dat de marktwaarde van de vastgoedactiva in de portefeuille van een bedrijf zoals Aedifica opnieuw wordt geëvalueerd. Dit gebeurt meestal op kwartaal- of jaarbasis door onafhankelijke experts of interne schattingen, en kan leiden tot een waardestijging of -daling van het vastgoed.

**De schuldgraad (ook wel loan-to-value ratio of debt ratio) is een financiële maatstaf die aangeeft hoeveel schulden een bedrijf heeft ten opzichte van zijn totale activa.

***Afdekking in de context van vastgoedbedrijven zoals Aedifica verwijst naar het afdekken van renterisico’s op hun schulden. Het gaat dus om financiële instrumenten die ervoor zorgen dat schommelingen in de rente geen grote impact hebben op de rentelasten van het bedrijf.

Verhoogde outlook en investeringspijplijn

Aedifica verhoogde zijn outlook (voorspelling) voor de EPRA-winst per aandeel met 1,8%, van 5,01 euro naar 5,10 euro, exclusief transactiekosten van het uitwisselingsaanbod. De dividendprognose van 4,0 euro per aandeel werd bevestigd.

Sinds de start van het jaar heeft Aedifica voor 125 miljoen euro aan activa afgestoten, voornamelijk door een exit uit Zweden. Tegelijkertijd werd de pijplijn aangevuld met 163 miljoen euro aan investeringen, waarvan 105 miljoen euro in ontwikkelingsprojecten en 58 miljoen euro in acquisities. De toegezegde projecten bieden een rendement van 6,5%.

Verkoop Belgische activa en BCA-goedkeuring

Aedifica verwacht in januari goedkeuring van de Belgische concurrentieautoriteit (BCA) voor de voorgestelde verkoop van 300 miljoen euro aan Belgische zorgvastgoed. Volgens Lynn Hautekeete zal er een aanzienlijke korting zijn op de verkoopwaarde, aangezien er weinig kopers zijn voor zorgvastgoed in België, vooral in Brussel waar de combinatie ongeveer 44% van de private bedden zal omvatten. De Belgische activa zijn gewaardeerd tegen een netto rendement van ongeveer 5,8%, wat enige ruimte biedt om te herinvesteren tegen 6,5% zonder negatieve impact op de EPRA-winst per aandeel.

KBC Securities over Aedifica

Lynn Hautekeete noemt de resultaten van Aedifica in het derde kwartaal van 2025 solide, met een duidelijke groei van de toplijn. Die groei boven inflatie is vooral te danken aan voorwaardelijke huurinkomsten in het Verenigd Koninkrijk. Er wordt geen melding gemaakt van Colisée* (Armonea), dat in Frankrijk zijn herstructurering voortzette via een schuld-naar-aandelenconversie**.

* Colisée is een internationale groep actief in de ouderenzorgsector, en is de moedermaatschappij van Armonea, een belangrijke exploitant van zorginstellingen in België. Colisée is een grote huurder van Aedifica’s zorgvastgoed. Volgens de analyse van Lynn Hautekeete vertegenwoordigt Colisée ongeveer 6% van de huurinkomsten van Aedifica. Colisée kwam recent in het nieuws door een kredietwaardigheidsverlaging, nadat het een rentebetaling had gemist. Dit wijst op financiële moeilijkheden bij de groep.

**Een schuld-naar-aandelenconversie betekent dat een bedrijf of instelling openstaande schulden omzet in aandelen. In plaats van de schuld in geld terug te betalen, geeft het bedrijf nieuwe aandelen uit aan de schuldeiser, die daardoor mede-eigenaar wordt.

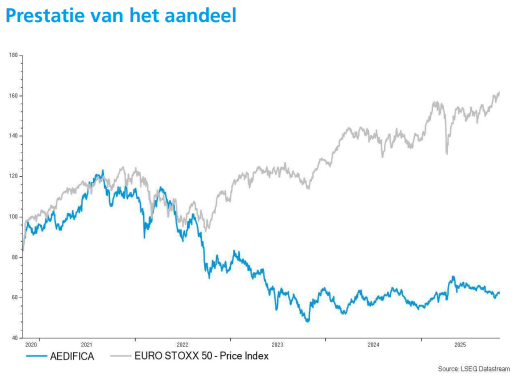

De analiste blijft voorzichtig over de verkoop van Belgische zorgactiva, gezien het beperkte koperspubliek. Toch biedt de huidige waardering van de Belgische portefeuille ruimte om te herinvesteren tegen hogere rendementen. Lynn Hautekeete handhaaft haar "Houden"-aanbeveling voor het aandeel Aedifica en stelt het koersdoel op 70 euro.