wo. 6 nov 2024

Visie op de markten en economie (november 2024): terugblik

Voorafgaande opmerking

De tekst houdt geen rekening met de uitslag van de Amerikaanse verkiezingen aangezien we de evolutie bespreken van de maand oktober.

Terugblik

Algemeen

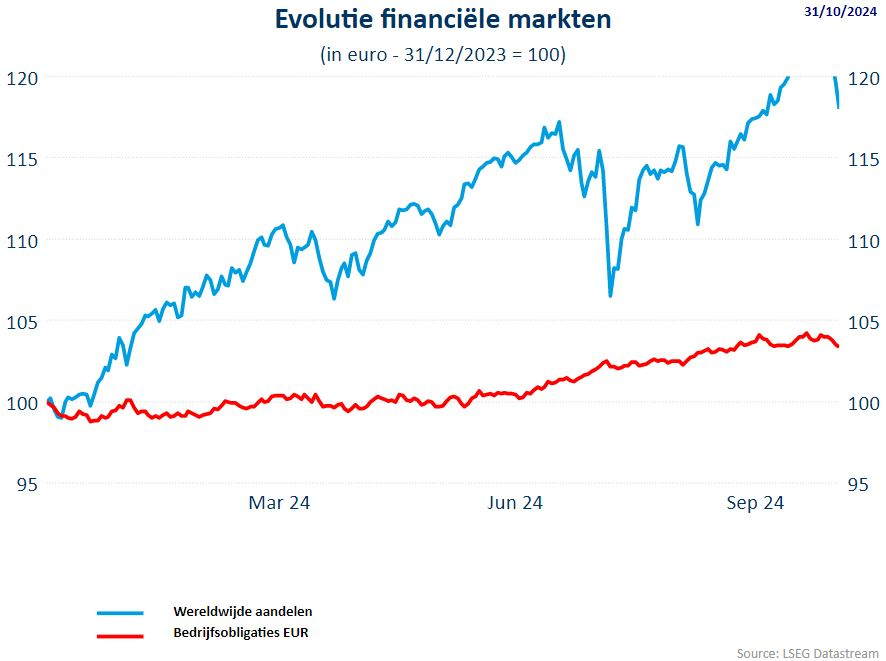

- In de VS hielden aandelen goed stand tot de laatste handelsdag, toen teleurstellende kwartaalresultaten van grote technologiebedrijven de aandelenindices naar beneden duwden, waardoor de S&P 500 zijn eerste maandverlies sinds april leed.

- De MSCI World All Countries index staat eind oktober 18,08% hoger sedert het jaarbegin, de MSCI World index stond op 31/10 18,00% hoger.

- De S&P500 eindigde de maand oktober met 1% verlies maar staat op 24,5% winst t.o.v. einde december 2023 (weet je wel de Magnifcent 7 ?) terwijl dé technologiebeurs bij uitstek, de Nasdaq 100, 24,95% hoger staat. De Nasdaq eindigde de maand oktober ook in het rood met een daling van 0,52%. De langverwachte renteknip van de Fed zorgde voor vuurwerk op de Amerikaanse markten. Ook nu worden nog verdere rentedalingen verwacht.

- Europa gaat eveneens hoger maar het ontbreken van technologiewaarden zorgt voor een minder grote prestatie.In oktober zette de Stoxx 600 een stap terug en daalde met 3,35%. De Euro Stoxx 50 ging dit jaar 6,97% hoger, de bredere Stoxx 600 5,61%.

- De Duitse DAX-index sloot de maand af met een daling van 1,28%, terwijl de best presterende markt de Italiaanse FTSE was, die de maand marginaal afsloot met een stijging van 0,45%.

- In Azië daalden aandelen in oktober om een einde te maken aan een reeks winsten van vier maanden, toen de markten in Groot-China een deel van de winst van september ongedaan maakten door twijfels over de omvang van de fiscale stimuleringsmaatregelen en de regio last had van aanzienlijke tegenwind op de valutamarkt. Bij het sluiten van de handelsdag in Hongkong stond de MSCI Asia Pac ex-Japan index 4,7% lager met verliezen in de hele regio.

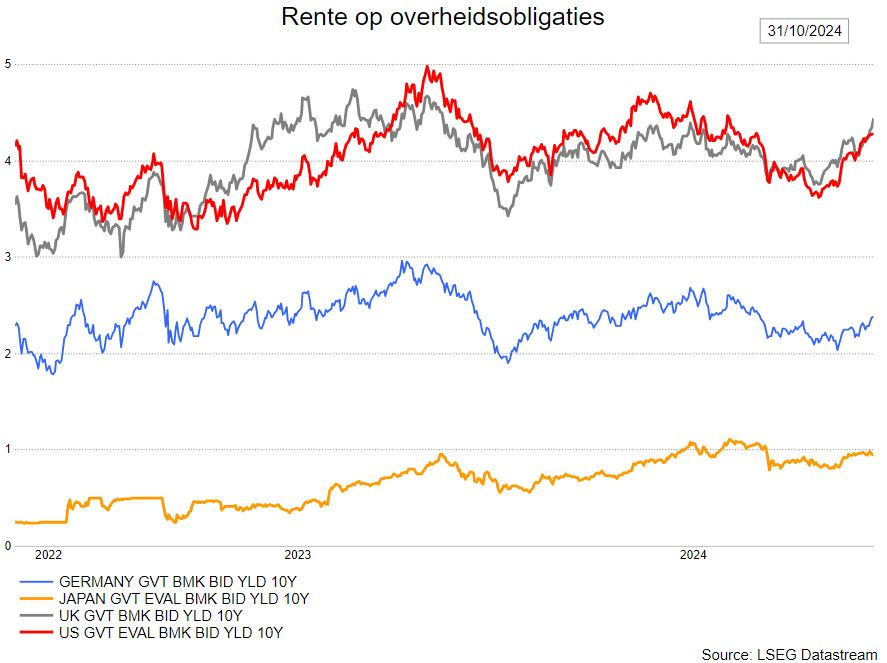

- De obligaties en vooral de bedrijfsobligaties zetten ook in 2024 een mooie prestatie neer (+3,5% sedert begin 2024). De Amerikaanse 10-jaarsrente steeg sterk van 3,76% naar 4,3% door de kans op winst voor Trump en de gevolgen voor de economie (hoger begrotingstekort).

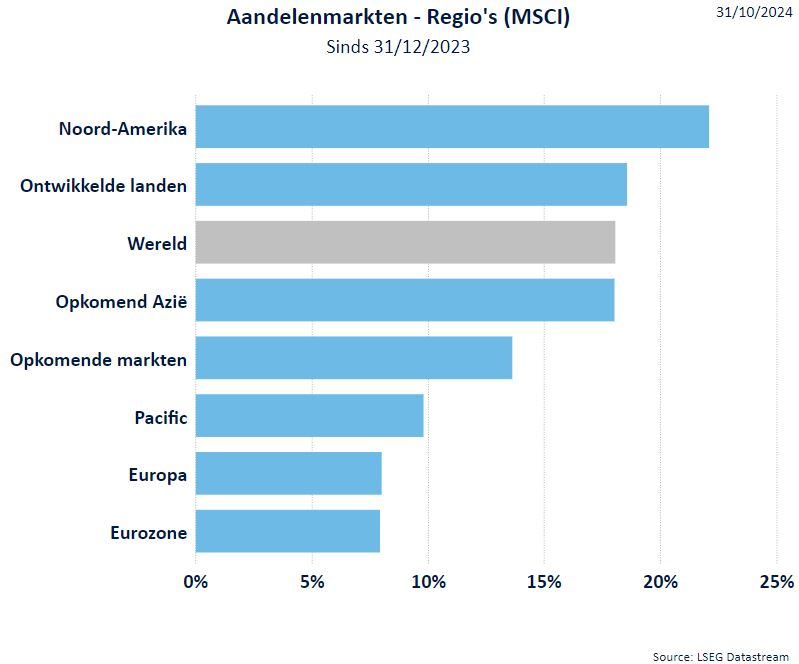

Regio’s

-

Alle regio’s kunnen mooie cijfers voorleggen. De VS breidde een vervolg aan de stijging, na de dip in augustus. Opnieuw zijn de Magnificent 7-aandelen aan zet, hoewel de eerste signalen in de derdekwartaalresultaten niet al te gunstig waren.

-

Europa & Eurozone staan onderaan aangezien weinig cyclische aandelen worden opgepikt door de moeilijke economische omstandigheden.

-

Groeilanden hebben een stap vooruit gezet.

-

Opkomend Azië is de duidelijke winnaar over de voorbije maand dankzij China. De stimuleringsmaatregelen van de regering werpen duidelijk vruchten af. De vraag is echter of ze voldoende zullen zijn.

Zoemen we even in op China:

De Chinese Volkspartij wil er alles aan doen om de economische groei te stimuleren. Daarom heeft men een aantal maatregelen genomen:

- Fiscale maatregelen: de economische stabiliteit handhaven en belangrijke sectoren ondersteunen

- Toezeggingen om de uitgifte van schuldpapier te verhogen

- Steun aan lokale overheden met hoge schulden

- Subsidies voor gezinnen met een laag inkomen

- Herkapitalisatie van banken

- Monetaire maatregelen: de liquiditeit in economie vergroten door:

- banken kunnen meer ontlenen

- banken kunnen meer overheidsobligaties inkopen

- Marktondersteuning: marktstabiliteit vergroten en beperkingen versoepelen op het lenen om te investeren in Chinese aandelen

- Vastgoedmarkt: verlagen van rentevoet op bestaande hypothecaire leningen en commerciële banken steunen die leningen verstrekken aan lokale overheidsbedrijven voor de aankoop van overtollige woningen.

Het is nog onduidelijk in welke mate die maatregelen effectief zullen bijdragen tot de groei, vandaar dat naar het einde van de maand oktober er al stemmen opgingen in China om bijkomende maatregelen (lees : stimuli) te voorzien.

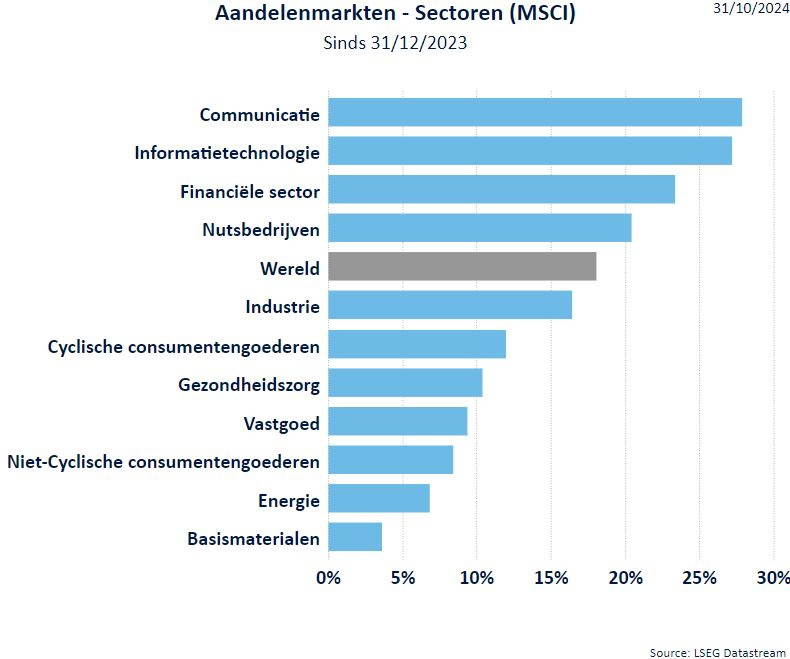

Sectoren

-

We vallen elke maand in herhaling maar ook in oktober zijn de technologie- en communicatiesector aan zet en blijven ze de groei- en aandelenmotor van de wereld.

-

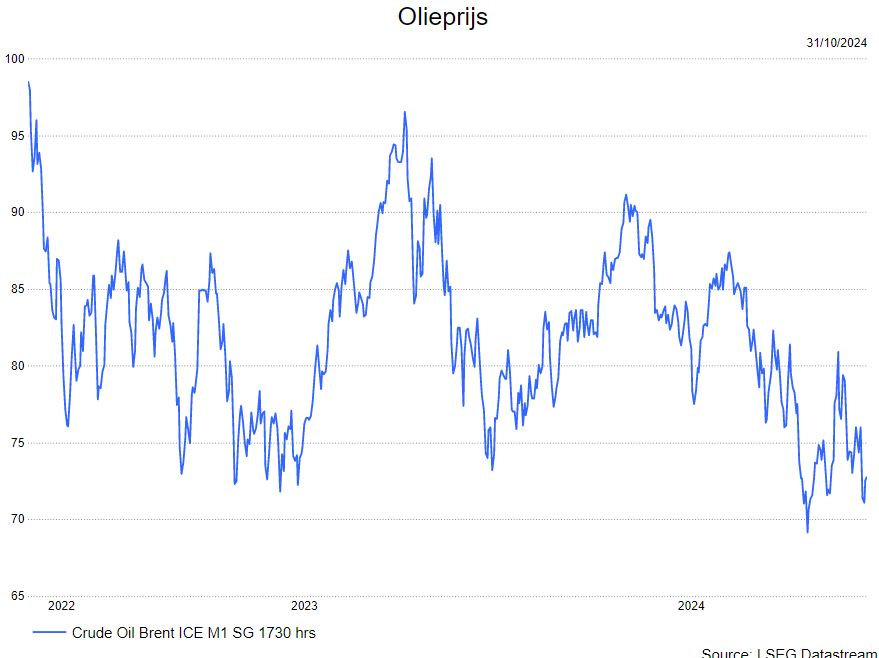

De energiesector is gedreven door de volatiliteit van de olieprijs. De gespannen situatie in het Midden-Oosten en de al dan niet productieverhogende maatregelen van OPEC+, zorgen voor een volatiele olieprijs.

-

De defensieve eigenschappen van de gezondheidssector en de niet-cyclische consumentengoederen worden recentelijk minder gesmaakt.

-

Basismaterialen blijft de minst aantrekkelijke sector sinds begin dit jaar. De basismaterialen werden, dankzij de Chinese maatregelen, wel weer opgepikt. Zo zagen we in de laatste week van oktober een sterke stijging van de metaalprijzen.

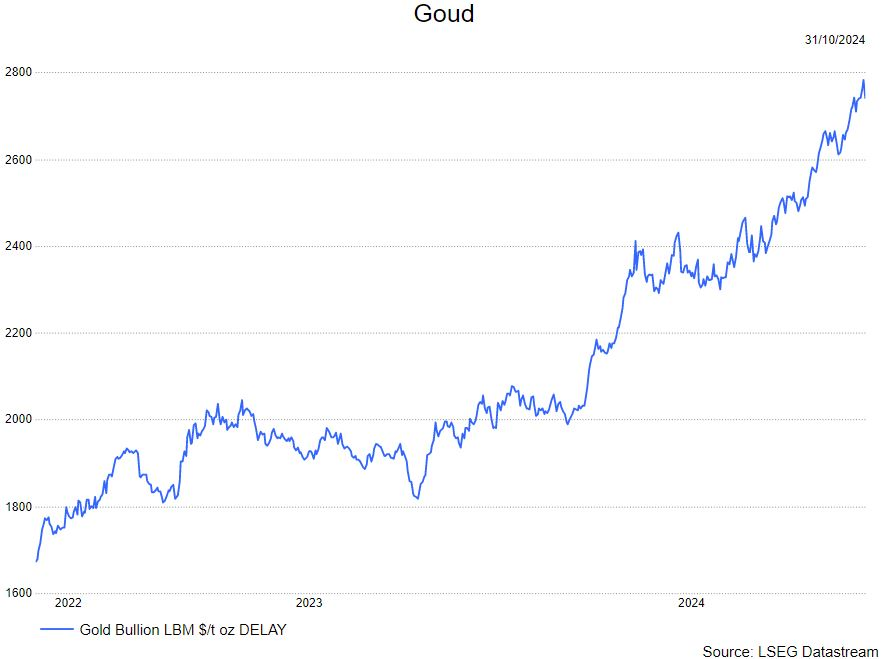

- De onzekerheid in de financiële markten door de oorlogen in Oekraïne en de gespannen sfeer tussen Israël en Iran, zorgt er voor dat beleggers op zoek gaan naar een "zekere" activaklasse, de save heaven. Dat vinden ze in het goud, dat opnieuw hoger koerste afgelopen maand.

Rentevoeten

-

De 10-jaarsrente, zowel in de VS als in Europa, blijft afhankelijk van anticipatie op groeivertraging en renteverlaging door centrale banken.

-

Ondanks fiscale en politieke spanningen zien we geen algemene stijging van de spreads in de eurozone landen

Wisselkoersen

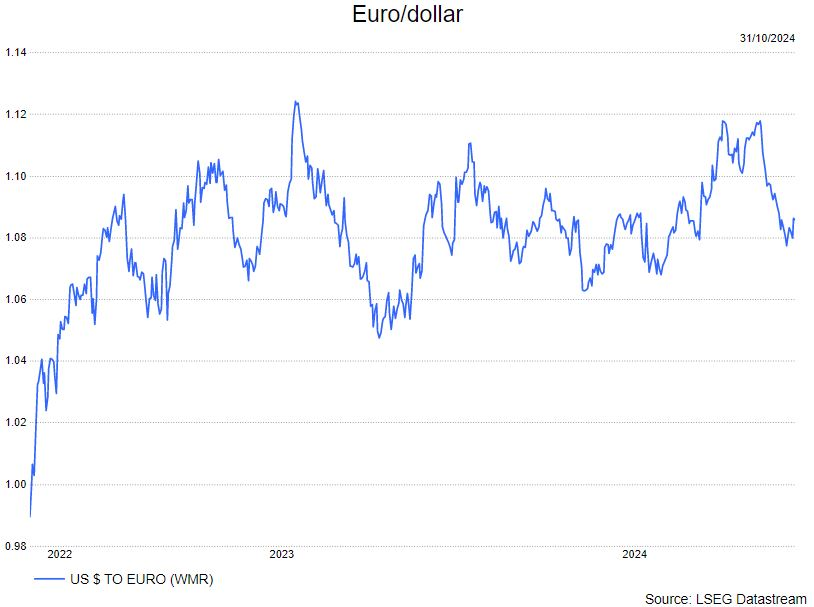

- Beleggers gaan er van uit dat Trump de nieuwe president wordt. De maatregelen in zijn programma zouden de inflatie kunnen doen stijgen en bijgevolg ook de rente. Dat zou beleggingen in dollar aantrekkelijker maken.

Bron : KBC Asset Management/LSEG Datastream

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen op de beleggersagenda staat:

Donderdag 7 november

- Bedrijfsresultaten

- AirBNB, Motorola, Adyen, Engie, Daimler Truck, Cloudflare, Telefonica, Veolia Environnement, Rheinmetall, Arcelor Mittal, Carlyle Group, BT Group, Akamaï, Bentley, D'Ieteren, Euronext, Rivian Automotive, Ovintiv, Dropbox, Pirelli, Aalberts, JC Decaux, SES, BAM, Valneva, Alfen, Bonduelle, Wirecard

- Ex-dividend

- Akzo Nobel, Ferrovial, Ford Motor, H&M, HSBC, JD Sports, Paycheck, Unilever, Waste Connections

- Macro-economie

- UK: rentevoetbeslissing

- VS: eerste aanvragen werkloosheidsvergoeding, rentevoetbeslissing, FOMC-verklaring, Persconferentie FOMC

Heb je het beursnieuws van gisteren gemist? Met ons machtig makkelijke overzicht ben je in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- Record aan orders en omzet én hogere winstgevendheid bij Jensen

- Donald Trump wint de presidentsverkiezingen

- MAGA 2.0: Trump heeft de buit binnen

- Terugkeer naar organische groei bij Azelis wordt niet beloond

- DEME krijgt lager koersdoel

- Ahold Delhaize publiceert solide resultaten en ziet marges verbeteren in Europa

- Atenor: turnaround waarin de markt niet lijkt te geloven

- Management-meetings Kering en LVMH

- KBC Securities: "Sterk vierde kwartaal voor CTP in 't verschiet"

- Eenmalige misser bij Fugro?

- KBC Securities verlaagt de aanbeveling van kopen naar houden

- BMW gaat bij KBC Securities van "Kopen" naar "Houden"

- Circulair bouwen als hoeksteen voor uw vermogen

- De Amerikaanse kiezer heeft gesproken

- Sterke kwartaalresultaten bij Duits vastgoedbedrijf Vonovia

- Vooruitblik op Amerika

- Visie op de markten en economie (november 2024): terugblik

Vooruitblik op Amerika

Voor de bel

- De belangrijkste aandelenmarkten over de hele wereld stegen, met S&P 500 en Dow futures die recordhoogtes bereikten, terwijl bitcoin een nieuwe piek bereikte en de dollar op weg was naar de grootste eendaagse sprong sinds begin 2023 toen de Republikein Donald Trump werd verkozen tot president van de VS. De futures sprongen meer dan 1.200 punten, terwijl de futures die de benchmark index volgen dichter bij het psychologisch belangrijke niveau van 6.000 punten kropen.

- De rente op schatkistpapier steeg naar het hoogste niveau sinds juli, omdat obligatiebeleggers gokten dat een presidentschap van Trump zou kunnen leiden tot belastingverlagingen en tariefverhogingen die het tekort en de inflatie zouden kunnen opdrijven. Futures voor de small cap Russell 2000 stegen ook naar het hoogste niveau sinds begin 2022.

- Ondertussen daalden de Chinese yuan en aandelenmarkten scherp. De goudprijzen bereikten een dieptepunt in drie weken en de olieprijzen daalden.

Topnieuws

- Donald Trump verkozen tot president van de VS in verbluffende comeback

Donald Trump is verkozen tot president, als bekroning van een opmerkelijke comeback vier jaar nadat hij uit het Witte Huis was gestemd en als voorbode van een nieuw Amerikaans leiderschap dat waarschijnlijk de democratische instellingen thuis en de relaties in het buitenland op de proef zal stellen.

- Krappe kredietvoorwaarden pleiten voor renteverlaging door Fed

De Federal Reserve heeft genoeg redenen om de rente donderdag naar verwachting te verlagen, waaronder een daling van de inflatie en een afkoeling van de arbeidsmarkt waardoor Amerikanen moeilijker een baan vinden.

- Trump Media, Tesla-aandelen stijgen nu voormalige president tweede termijn wint

Aandelen van Trump Media, Tesla en op het binnenland gerichte small-cap bedrijven stegen na de verkiezing van Donald Trump Amerikaanse president voor de tweede keer, wat de verwachtingen voor een hogere binnenlandse groei aanwakkert.

- Hooggerechtshof VS behandelt bod van Facebook om te ontsnappen aan rechtszaak over effectenfraude

Het Amerikaanse Hooggerechtshof zal zich woensdag buigen over een poging van Facebook van Meta om een federale rechtszaak over effectenfraude te voorkomen die was aangespannen door aandeelhouders die het sociale mediaplatform ervan beschuldigden hen te hebben misleid over het misbruik van gebruikersgegevens.

Aandelen in de kijker

Amazon.com: Andy Jassy, CEO van het bedrijf, zei dinsdag tijdens een vergadering met alle werknemers dat het plan om werknemers te verplichten vijf dagen per week op kantoor te zijn, niet bedoeld is om verloop te forceren, zoals veel werknemers hebben gesuggereerd. Werknemers die zich consequent niet aan de regels houden, is verteld dat ze "vrijwillig ontslag zullen nemen" en dat ze zullen worden afgesloten van de computers van het bedrijf. "Een aantal mensen die ik heb gezien hebben getheoretiseerd dat de reden dat we dit doen een achterdeurontslag is, of dat we een soort deal hebben gesloten met de stad of steden," zei Jassy, volgens een transcript van de vergadering dat door Reuters is bekeken. "Ik kan je vertellen dat beide niet waar zijn. Weet je, dit was geen kostenplaatje voor ons. Dit gaat heel erg over onze cultuur en het versterken van onze cultuur," zei hij.

Dave: de U.S. Federal Trade Commission klaagde het financiële technologiebedrijf dinsdag aan in Los Angeles en beschuldigde het ervan gebruikers naar zijn app voor persoonlijke financiën te lokken, door te adverteren met voorschotten tot 500 dollar die velen nooit ontvangen. Zeer weinig gebruikers krijgen het volledige geadverteerde bedrag en velen krijgen helemaal geen voorschot. De app spreekt gebruikers aan die met financiële problemen kampen, maar maakt gebruikers er niet vooraf op attent dat er een vergoeding van maximaal 25 dollar in rekening wordt gebracht om het geld onmiddellijk te ontvangen en een maandelijkse vergoeding van 1 dollar. Dave incasseert ook moeilijk te vermijden "fooien" op transacties en beweert ten onrechte dat het geld wordt gebruikt om maaltijden te kopen voor kinderen in nood. Dave zei dat veel van de beweringen onjuist zijn en dat het zich zal verdedigen.

Novavax: het bedrijf zei dinsdag dat het een beëindigings- en schikkingsovereenkomst is aangegaan met de UK Health Security Agency (UKHSA) met betrekking tot de leveringsovereenkomst van het COVID-19-vaccin. Volgens de voorwaarden van de overeenkomst zijn het bedrijf en de UKHSA overeengekomen om het uitstaande bedrag dat wordt betwist, te vereffenen in verband met vooruitbetalingen die Novavax heeft ontvangen van het gezondheidsagentschap. Novavax is overeengekomen om 123,8 miljoen euro terug te betalen aan de gezondheidsinstantie in gelijke kwartaaltermijnen van 10,3 miljoen euro over een periode van drie jaar, eindigend op 30 juni 2027. De eerste termijnbetaling moet op 30 november plaatsvinden.

Novo Nordisk: het bedrijf rapporteerde een beter dan verwachte kwartaalomzet van zijn populaire medicijn Wegovy voor gewichtsverlies, een geruststelling voor beleggers die zich zorgen maakten dat de geneesmiddelenproducent zijn voorsprong op de snelgroeiende markt voor obesitasmedicijnen aan het verliezen was aan rivaal Eli Lilly. De verkoop van Wegovy bedroeg 17,3 miljard Deense kronen in het derde kwartaal, meer dan de 15,9 miljard die analisten hadden verwacht en een stijging van 48% ten opzichte van het vorige kwartaal. De groei van de operationele winst wordt dit jaar nu geschat op 21% tot 27% in lokale valuta, vergeleken met de vorige prognose van 20% tot 28%. De operationele winst tussen juli en september steeg met 26% tot 33,8 miljard Deense kronen, een kleine verbetering ten opzichte van de 33,6 miljard die analisten hadden voorspeld. Daarnaast zei het bedrijf dat het op de hoogte is van 10 sterfgevallen en 100 ziekenhuisopnames als gevolg van het innemen van samengestelde kopieën van de medicijnen voor gewichtsverlies en diabetes, en de CEO zei dat hij zich zorgen maakt over de risico's van de ongereguleerde namaakversies.

Spirit AeroSystems Holdings: Spirit AeroSystems, een belangrijke leverancier van de Amerikaanse vliegtuigbouwer Boeing, waarschuwde dinsdag dat er "substantiële twijfel" was of het bedrijf in staat zou zijn om door te gaan als going concern. Spirit's kassaldo aan het einde van het derde kwartaal van 2024 was 218 miljoen dollar,. De laatste bekendmaking op dinsdag komt op het moment dat Boeing probeert de productie van de 737 MAX weer op gang te krijgen na de wekenlange staking

Aanbevelingen

Apollo Global Management: JPMorgan verhoogt het koersdoel van 143 dollar naar 161 dollar, na de breed opgezette winstverbetering van het bedrijf in het derde kwartaal.

Super Micro Computer: JPMorgan verlaagt de rating naar onderwogen van neutraal en het koersdoel naar 23 dollar van 50 dollar, met een verwijzing naar de onzekerheid van het bedrijf rond ingediende regelgeving en zakelijke fundamenten.

Sterke kwartaalresultaten bij Duits vastgoedbedrijf Vonovia

Sterke resultaten over het derde kwartaal bij Vonovia, vindt KBC Securities-analist Andrea Gabellone, die ook al de vooruitzichten voor 2025 onder de loep neemt.

Vonovia?

Vonovia is het grootste vastgoedbedrijf van Duitsland en de grootste Europese vastgoedspeler actief op de residentiële markt. De portefeuille is gespreid over heel Duitsland en recent wijzigde de strategie om ook in andere Europese landen een aanwezigheid uit te bouwen. De onderneming heeft een omvangrijk operationeel team om gebouwen te vernieuwen en te onderhouden en is opgenomen in de Duitse DAX.

EBITDA-groei moet voor schuldafbouw zorgen

Vonovia spreekt van goede resultaten voor het derde kwartaal en de eerste negen maanden van het jaar. Wat nog belangrijker is, is dat het bedrijf hun middellangetermijngroeiplan (2028) heeft vrijgegeven nu de fase van schuldafbouw voorbij is. Ze nemen maatregelen om de EBITDA-groei (bedrijfskasstroomgroei) te realiseren en om het niet-verhuursegment te laten groeien van 7% naar 20 à 25% van de EBITDA tegen 2028. Andrea Gabellone denkt dat de markt zich nu moet richten op de operationele uitvoering.

Vonovia rapporteerde een netto intrinsieke waarde van 44,7 euro per aandeel, wat stabiel is voor het kwartaal en een daling met 5% jaar-op-jaar betekent. Dat betekent dat de aandelen nu verhandeld worden met een korting van 33%. De totale gerapporteerde huurgroei (inclusief capex) was +3,8% (onveranderd jaar-op-jaar), met een organische huurgroei met 2,2%.

De nettoschuld/EBITDA was 15x, met een LTV (Loan-to-value: het percentage waarin de leensom wordt afgezet tegen de waarde van het onderpand. Hoe lager de LTV hoe meer zekerheid dat de leensom kan worden terugbetaald uit de opbrengst van verkoop van het onderpand) van 46%, wat nog steeds hoog is en duidelijk een impact heeft op het sentiment rond de aandelen. Echter, de geplande EBITDA-groei-initiatieven zouden de schuldafbouw moeten ondersteunen.

Vonovia heeft inderdaad verdere informatie verstrekt over hun groeiplan. Specifiek is het de bedoeling om de EBITDA van het niet-verhuursegment te laten groeien van 7% momenteel naar 20 à 25% van de EBITDA tegen 2028. In 2021-2022 was dit ook gemiddeld ongeveer 20% (gedreven door modernisering, privatiseringen en woningbouw). De groep is van plan om terug te keren naar deze bedrijfsstructuur met enkele toevoegingen zoals diensten van derden en energiegerelateerde diensten.

KBC Securities over Vonovia

Vooruitkijkend naar 2025, voorspelt Vonovia huurinkomen van 3,3 à 3,4 miljard euro. De aangepaste EBITDA zal waarschijnlijk tussen 2,7 à 2,8 miljard euro liggen en de aangepaste EBIT tussen 1,75 à 1,85 miljard euro.

KBC Securities-analist Andrea Gabellone is van mening dat de vooruitzichten voor Vonovia positief zijn. Hij benadrukt dat de geplande initiatieven voor EBITDA-groei cruciaal zullen zijn voor de toekomstige prestaties van het bedrijf. Het koersdoel voor Vonovia is vastgesteld op 35 euro, met een aanbeveling om te kopen.

De Amerikaanse kiezer heeft gesproken

De strategen van KBC Asset Management keken uiteraard ook naar verkiezingen in de VS.

De Amerikaanse kiezer heeft gesproken…

… en de keuze ging naar Donald Trump.

Wat heeft dit voor gevolgen?

- Trump zal een sterk mandaat krijgen om zijn agenda uit te voeren

- De markten reageren in eerste instantie optimistisch: geen onzekerheid, belastingsverlagingen, America first... duwen vooral de dollar en Amerikaanse futures hoger

- We positioneerden ons voor de verkiezingen wat neutraler, en worden nu nog wat positiever voor Amerikaanse aandelen, ten nadele van de eurozone en China

De Red Sweep

De markt hield intussen al even rekening met een mogelijke overwinning van Donald Trump, en ook de levendige markt van weddenschappen duidde op een overwinning voor de Republikeinen. Alleen de polls leken Kamala Harris en haar Democraten nog een kans te geven.

MAGA – Make America Great Again - is dus terug van eigenlijk nooit helemaal weggeweest.

Wat mogen we nu verwachten qua beleid?

Veel hangt nog af van de stemming die tegelijk plaatsvindt voor het US Congress dat uit 2 delen bestaat: het Huis van afgevaardigden en de Senaat. Het is al duidelijk dat de Republikeinen opnieuw de Senaat veroveren en tevens niet onwaarschijnlijk dat ze -zij het nipt- het Huis ook binnen halen. Zo'n klinkende overwinning maakt het hen natuurlijk makkelijker om nieuwe wetgeving te laten passeren.

Een eerste verwachting in dit 'Red sweep' scenario is dat Trump zijn truukje uit 2016 nog eens fijntjes wil overdoen: belastingen naar beneden halen. Het getrapte belastingsysteem voor bedrijven met tarieven gaande van 15% tot 39% ging op de schop en werd vervangen door een vlaktaks van 21%, een stevige besparing voor bedrijven. Zo'n sprong is niet meer mogelijk, maar Trump wil daar toch nog enkele procentpunten vanaf. Dat is in principe goed nieuws voor Amerikaanse bedrijven, maar minder goed voor het Amerikaanse overheidsbudget: het deficit zal groeien.

Bovendien wil Trump de interne markt beschermen van buitenlandse concurrenten. Hij stelt dan ook stevige importtarieven voor: 10% op quasi alles wat de VS binnenkomt, en wel 60% op wat uit China komt. Zijn bedoeling met deze krasse taal is uiteraard om landen wereldwijd aan de onderhandelingstafel te dwingen. Moesten deze tarieven van toepassing worden, dan heeft dat natuurlijk een nadelige impact op bedrijfsresultaten wereldwijd. Bovendien kan dit ook een inflatoir effect hebben: goederen worden immers duurder.

Daarnaast plant Trump in zijn tweede ambtstermijn opnieuw strenger te zijn voor migranten. Hij dreigt met deportaties en veel stringentere grenscontroles. Immigratie in de VS heeft echter een neerwaartse druk op de lonen uitgeoefend. Minder immigranten en een reeds krappe arbeidsmarkt kan bijkomend ook voor forse loonstijgingen zorgen, wederom inflatoir.

De markt anticipeert al duidelijk op dat inflatoire kantje van een nieuw Trump presidentschap: de Amerikaanse rente ging immers al stevig hoger de afgelopen weken. Met een krappe arbeidsmarkt en een economie op volle toeren is het immers maar de vraag of de Fed nog wel veel in de rente hoeft te knippen, of dat ze eerder weer een oververhitting moet proberen te voorkomen… Dat maakt ook de dollar interessanter voor beleggers, en de munt stijgt vandaag ook al stevig t.a.v. de euro. Of en hoe de Fed zal reageren zullen we snel weten: morgen komen ze reeds samen.

Ten slotte wil Trump ook verder inzetten op de energie-onafhankelijkheid van de VS, en hun positie van netto-exporteur van energie ook bestendigen. Dat zal onder zijn presidentschap niet gebeuren door middel van inzetten op de energietransitie. Hij belooft immers sterk in te zetten op ontginning van olie en gas in Alaska.

Niet onbelangrijk is dat de protectionistische politiek van Trump ook zichtbaar is in zijn buitenlands beleid. Hij is geen fan van conflicten waarbij Amerikaanse troepen betrokken zijn, en is kritisch voor Amerikaanse financiële en materiële steun aan strijdende partijen in bestaande conflicten zoals Oekraïne. Tevens is hij kritisch voor de NAVO en de participatie van de VS in deze organisatie. De geopolitieke kaarten worden danig geschud…

De strategen zien mogelijkheden in de VS, ten nadele van aandelen uit de eurozone en Chinese aandelen. Nog volgens de KBC AM-strategen zijn er mogelijkheden in Amerikaanse small- en midcaps. Zij zijn immers wat meer geïsoleerd van een mogelijke escalatie van een handelsoorlog door Trump z'n politiek rond importtarieven en zouden bovendien net moeten profiteren van zulke protectionistische maatregelen en belastingsverlagingen.

Circulair bouwen als hoeksteen voor uw vermogen

Belgen zijn geboren met een baksteen in hun maag. Hoe houden we bouwen dan duurzaam? Door circulair te bouwen, met oog voor het recycleren van bouwmaterialen en -uitrusting. Circulair bouwen is in trek en dat is niet toevallig. Het speelt in op megatrends als verstedelijking en schaarste van natuurlijke grondstoffen. Zo bouwt het mee aan een duurzamere leefwereld. Ook voor beleggers kan het een interessante bouwsteen zijn. Jonas Theyssens, aandelenanalist KBC Asset Management, schreef hier een artikel over.

BMW gaat bij KBC Securities van "Kopen" naar "Houden"

BMW spreekt deze ochtend over een zwak derde kwartaal vanwege een grote terugroepactie en een magere vraag in China. De operationele winst lag 16% onder de verwachting en de vrije kasstroom was negatief, aldus KBC Securities-analist Kurt Ruts.

BMW?

BMW is een Duitse constructeur van luxepersonenwagens. BMW is eveneens eigenaar van de merken MINI en Rolls Royce en het produceert ook motorfietsen.

Cijfers onder eerdere winstwaarschuwing

BMW heeft er zwak derde kwartaal opzitten vanwege een grote terugroepactie (1,5 miljoen wagens) betreffende problemen met de remsystemen en een zwakke vraag in China. BMW had hiervoor op 10 september al gewaarschuwd. Toch waren de cijfers nog zwakker dan de gemiddelde analistenverwachting.

Jaarprognose wijzigt niet

In de autodivisie lag de operationele winst (EBIT) maar liefst 16% onder de verwachting. De vrije kasstroom kwam uit op een negatieve 2,5 miljard euro vanwege een onverwachte uitvloei van werkkapitaal ten belope van 1,9 miljard euro. Verwacht wordt wel dat deze in het lopende kwartaal zal omkeren.

BMW bevestigde de jaarprognose:

- Een lichte daling van de volumes in de autodivisie ten opzichte van 2023,

- Een EBIT-marge in de autodivisie tussen 6% en 7%,

- Een significante daling van de groepswinst ten opzichte van 2023,

- Een vrije kasstroom in de autodivisie van meer dan 4 miljard euro.

Trump geen fan van Duitse auto’s

Deze ochtend wordt ook duidelijk dat Trump de presidentsverkiezingen in de VS gewonnen heeft. Hoewel Kurt niet met zekerheid kunnen stellen dat Trump alle maatregelen die hij naar voren schoof tijdens de kiescampagne ook zal (kunnen) implementeren, weten Kurt dat Trump geen fan is van Duitse autobouwers. Hogere tarieven liggen waarschijnlijk in het verschiet. Deze kunnen een significante (negatieve) impact hebben op de winsten van de Duitse constructeurs.

KBC Securities over BMW

De resultaten bij BMW kwamen onder de verwachting uit. Het bedrijf verwacht wel beterschap in het lopende kwartaal. De netto-financiële activa op de balans van het bedrijf bedragen ongeveer 45 miljard euro, ofwel meer dan 70 euro per aandeel. Dat zou steun moeten bieden aan de koers, meent Kurt.

Anderzijds denkt hij dat - gezien het risico op ongunstige maatregelen vanwege Trump - het opwaarts potentieel van het aandeel beperkt is. Hij verlaagt dan ook zijn aanbeveling van ‘kopen’ naar ‘houden’. Het koersdoel zakt van 89 euro naar 72 euro.

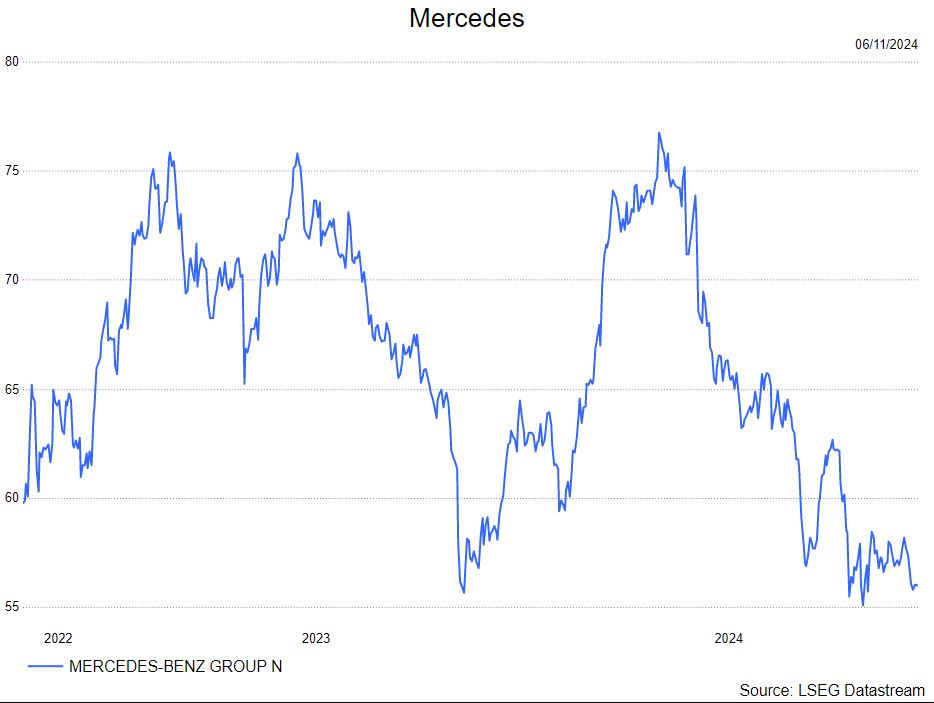

KBC Securities over Mercedes

Gezien de uitslag van de Amerikaanse presidentsverkiezingen nam Kurt ook Mercedes onder de loep: "Het aandeel Mercedes is goedkoop en biedt een stevige cashreturn: Mercedes heeft zich er immers toe verbonden om alle kasstromen die het genereert - en die het niet als dividend uitbetaalt - te gebruiken om eigen aandelen in te kopen. Anderzijds denken we dat - gezien het risico op ongunstige maatregelen vanwege Trump - het opwaarts potentieel van het aandeel beperkt is. Wij verlagen dan ook onze aanbeveling van ‘kopen’ naar ‘houden’. Het koersdoel zakt van 68 naar 57 euro."

Bron: KBC Securities

KBC Securities verlaagt de aanbeveling van kopen naar houden

Mercedes-Benz?

Het Duitse Mercedes-Benz is één van de grootste constructeurs van luxewagens ter wereld. Met Mercedes heeft het één van de meest begeerde automerken in huis. Met AMG richt het zich op het meer sportieve segment van de markt. Het bedrijf verleent ook Qnanciering aan zijn klanten.

Deze ochtend werd duidelijk dat Trump de presidentsverkiezingen in de VS gewonnen heeft. Hoewel het niet zeker is dat hij alle maatregelen, die hij naar voren schoof tijdens de kiescampagne, ook zal (kunnen) implementeren, is het duidelijk dat hij geen fan is van Duitse autobouwers. Zo liet hij in 2018 bijvoorbeeld verstaan dat hij liever geen Mercedes meer wilde zien rijden op Fifth Avenue. Hogere importtarieven liggen waarschijnlijk in het verschiet. Deze kunnen een significante (negatieve) impact hebben op de winsten van de Duitse constructeurs.

KBC Securities over Mercedes-Benz

Het aandeel Mercedes is goedkoop en biedt een stevige cashreturn: Mercedes heeft zich er immers toe verbonden om alle kasstromen die het genereert - en die het niet als dividend uitbetaalt - te gebruiken om eigen aandelen in te kopen. Anderzijds denkt de analist van KBC Securities, Kurt Ruts, dat - gezien het risico op ongunstige maatregelen vanwege Trump - het opwaarts potentieel van het aandeel beperkt is.

Kurt verlaagt de aanbeveling van kopen naar houden en het koersdoel van 68 euro naar 57 euro.

Eenmalige misser bij Fugro?

Fugro heeft de markten negatief verrast met stagnerende inkomsten in het derde kwartaal van 2024, na acht opeenvolgende kwartalen van aantrekkelijke omzetgroei. De winstmarche overtrof echter de verwachtingen en de achterstand in de orderportefeuille toont een groei met 16,8%, zegt KBC Securities-analist Kristof Samoy.

Fugro?

Fugro heeft wereldwijd een leidende positie in geotechnische, geofysische en geoscience diensten op het land en (voornamelijk) op zee. De onderneming behaalt 41% van de omzet in (offshore) olie & gas , 23% in infrastructuurmarkten, 32% in (offshore) hernieuwbare energie en 3% in water (voornamelijk kustbescherming). Fugro beschikt over een gevarieerde vloot van eigen en geleasde schepen (Marine divisie) en voertuigen (Land divisie).

Eénmalige misser?

Kristof Samoy merkt op dat de conservatieve prognoses, maar de opeenvolgende winstcijfers van de afgelopen kwartalen hebben geleid tot ambitieuze schattingen in de markt, wat nu uiteindelijk resulteerde in een aanzienlijke winstdaling. De onzekerheid over de Amerikaanse verkiezingen en de impact op het energiebeleid hebben geleid tot een onterechte verkoopgolf, meent Kristof.

Kristof Samoy gelooft dat de prestaties in het derde kwartaal een eenmalige gebeurtenis waren en dat er in het vierde kwartaal en daarna weer groei zal zijn. Hoewel hij erkent dat de negatieve sentimenten rond het Amerikaanse beleid voor offshorewind de komende maanden kunnen aanhouden, gelooft hij dat dit meer dan voldoende is verdisconteerd in de huidige waardering.

Slechte prestatie in Noord-en Zuid-Amerika

Fugro heeft de markten negatief verrast met een omzetgroei van -0,7%, in schril contrast met de schatting van 9% vergelijkbare groei. Een goede omzetprestatie in Europa en Afrika (+9,4% jaar op jaar) en Azië/Pacific (+37,6%) werd volledig tenietgedaan door een slechte prestatie in Noord- en Zuid-Amerika (-20,9%) en het Midden-Oosten (-41,8%). Actief kostenbeheer in deze regio's heeft de daling van de winstgevendheid beperkt, wat resulteerde in betere marges dan verwacht.

Macro-economische tegenwind

Op korte termijn vormen tragere economische groei, geopolitieke onzekerheid (Midden-Oosten), lagere olieprijzen en regelgevende en toeleveringsketenproblemen in offshorewinduitdagingen. In deze context zijn sommige orders in het derde kwartaal uitgesteld (geen annuleringen), maar de orderportefeuille toont nog steeds een groei van meer dan dubbele cijfers.

De langetermijnvooruitzichten blijven positief met een CAGR (samengesteld jaarlijks groeipercentage) van meer dan 20% voor 2024 à 2028 en stabiele investeringen in traditionele energie, met een nadruk op gas- en diepwaterprojecten.

KBC Securities over Fugro

Kristof Samoy heeft de prognoses voor 2024 aangepast aan de bijgewerkte richtlijnen en de schattingen voor 2025/2026 aangepast voor iets lagere omzetgroei in land- en maritieme activiteiten, wat resulteerde in een bedrijfswinstrevisie (EBIT-revisie) van ongeveer 5% in 2025 en 2026. De omzetgroei ligt onder de eigen doelstellingen en de margeaannames liggen ongeveer in het midden van de beoogde 11 à 15% range.

Een voorzichtige modelberekening levert een faire waarde op van 28,5 euro, het nieuwe koersdoel (voorheen 30 euro). Na de scherpe correctie zijn de meeste koerswinsten van de afgelopen 12 maanden weggevaagd. Fugro wordt nu verhandeld tegen een lage koerswinstverhouding voor 2025 van ongeveer 8x, ondanks de aantrekkelijke groeivooruitzichten, solide balans en het herstelde dividendbeleid.

KBC Securities-analist Kristof Samoy blijft positief over Fugro en herhaalt zijn “Kopen”-aanbeveling. Hij verlaagt het koersdoel van 30 euro naar 28,5 euro.

KBC Securities: "Sterk vierde kwartaal voor CTP in 't verschiet"

KBC Securities-analist Wim Lewi bespreekt de recente resultaten van CTP. Hij benadrukt de sterke groei in netto huurinkomsten en de solide balans van het bedrijf.

CTP?

CTP bezit, ontwikkelt en beheert logistiek en industrieel vastgoed in Centraal- en Oost-Europa. Het bedrijf is opgericht in 1998 en gevestigd in Amsterdam. Het vastgoed wordt voornamelijk gebruikt voor productie en opslag, logistiek en distributie voor derden, kantoren en overig.

De belangrijkste markten zijn Tsjechië en Roemenië. Na de overname van DIG werd Duitsland toegevoegd als derde grootste investeringsgebied. Andere posities worden ingenomen in Hongarije, Slowakije, Slovenië, Bulgarije, Polen, Oostenrijk en Nederland. Het bedrijf exploiteert ook 3 hotels onder het merk Courtyard by Marriott in Tsjechië.

Ontwikkelingspijplijn op recordhoogte

Netto huurinkomsten stegen met 15,9% tot 488,4 miljoen euro, in lijn met de verwachting van 491,0 miljoen euro van KBC Securities. De EPRA-winst per aandeel (EPRA EPS of de winst uit de kernactiviteit van vastgoedverhuur) van 0,60 euro komt ook overeen met Wims verwachting van 0,61 euro. De EPS-vooruitzichten voor 2024 worden bevestigd op 0,80 à 0,82 euro.

De Loan-to-value (LTV of het percentage waarin de leensom wordt afgezet tegen de waarde van het onderpand. Hoe lager de LTV hoe meer zekerheid dat de leensom kan worden terugbetaald uit de opbrengst van verkoop van het onderpand) daalde tot 44,9% van 46,0% eind 2023.

De kost van de schulden (CoD) steeg tot 2,73% van 1,95% in 2023. De bezettingsgraad van bestaande activa daalde met 1% tot 93% vergeleken met eind 2023.

Ondanks de oplevering van 545.000 vierkante meter (95% verhuurd) in het derde kwartaal van 2024, handhaafde CTP zijn ontwikkelingspijplijn op een recordhoogte van 1,9 miljoen vierkante meter.

Het al verhuurde percentage van gebouwen in de pijplijn voor 2024 steeg tot 64% vergeleken met 51% in de eerste helft van 2024. CTP verwacht nog altijd 1,2 à 1,3 miljoen vierkante meter op te leveren in 2024, wat een groot vierde kwartaal belooft. Zolang het bedrijf 80 à 90% bezettingsgraad bij voltooiing kan bereiken en een toonaangevend rendement op kosten van meer dan 10% kan realiseren, stijgt de reële waarde (faire value) sneller dan de extra schulden.

KBC Securities over CTP

KBC Securities-analist Wim Lewi blijft positief over de groeivooruitzichten van CTP. Hij benadrukt dat het bedrijf een grote ontwikkelingsblootstelling heeft in Polen en sterk gelooft in het groeipotentieel van deze regio.

Aan de andere kant werpt de focus op Chinese huurders zijn vruchten af, zoals blijkt uit het bezoek van Xi aan Hongarije en Servië. Wim verwacht dat de waardestijging van de netto-activa van de afgelopen jaren uiteindelijk zal vertragen, maar richt zich ook op het kasgenererend potentieel van inkomende huren en de transformatie van grond naar verhuurbare oppervlakte.

De huidige investeringsvolumes in bepaalde centraal-Europese markten zoals Polen zijn niet duurzaam, gezien de economische vooruitzichten voor Europa, en er kan ook enige druk op bezettingsgraad en huren ontstaan in 2025. Lewi gelooft dat de hogere rentetarieven waarschijnlijk investeringen zullen afkoelen en dat consolidatie in de markt een meer rationele investeringsstrategie zal ondersteunen.

Hij blijft bij zijn koersdoel van 19,3 euro en de ‘Opbouwen’-aanbeveling.

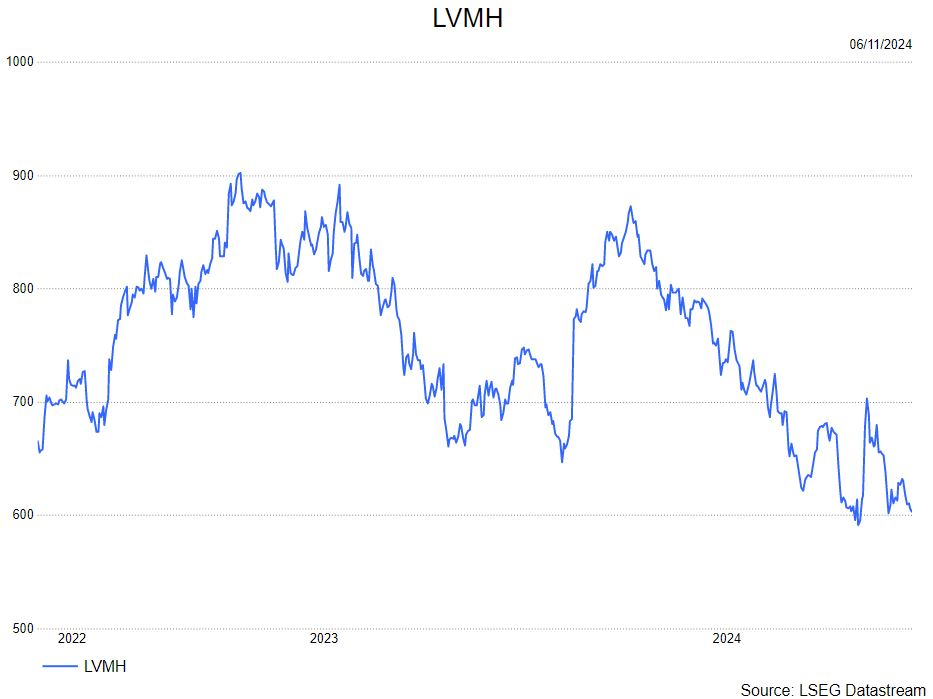

Management-meetings Kering en LVMH

De analist van KBC Securities, Tom Noyens, was gisteren in Parijs. Hij sprak met het management van Kering en LVMH.

Kering

Omtrent de vooruitzichten hoorde Tom, zoals verwacht, dat het moeilijk is om vooruit te kijken naar de toekomst. In september zagen ze een verbetering ten opzichte van juli en augustus en deze verbetering heeft zich ook doorgetrokken naar oktober. Maar het is een lichte verbetering en volledig toe te schrijven aan Europa en Amerika. In Japan zien ze een lichte verslechtering en China zien ze maar een heel lichte verbetering (dus nog steeds vooral heel negatief). In China zien ze dat het sentiment naar luxe tijdelijk negatief is. Dit omdat er op dit moment niet, zoals vroeger de gewoonte was, 'gebluft' wordt met rijkdom. Rijkdom wordt op dit moment eerder stilgehouden.

Omtrent de huidige problematiek ziet het management enerzijds dat het veel externe factoren zijn: een slechtere macro-economie door de hoge inflatie. Maar anderzijds wijzen ze ook naar de gehele sector die de laatste jaren voornamelijk bezig is geweest met winstmaken door het optrekken van prijzen en zich minder bezig hield met innovatie. Hierdoor verdween het positieve effect voor luxe als geheel. Bij meer navraag leert Tom dat ze erkennen dat ook zij niet voldoende innovatie aan de dag legden. Via nieuwe modellen willen ze opnieuw die allure vinden.

Hun nieuwe strategie bestaat er in om de focus te leggen op hun 'heritage'. Dit door het gebruik van wat ze 'brown books' noemen waarin staat hoe de essentiële kenmerken van de Gucci producten er uit moeten zien. Op deze manier moet het Gucci kernmerk duidelijker zichtbaar blijven over de verschillende creatieve directeuren heen. Tom ziet hier ook de swing naar meer tijdloosheid in terug.

Hun Embleme-lijn: dit is het nieuwe 'instap'model onder de handtassen: de prijscategorie is rond de 2000 euro. Deze doet het goed ook in het aantrekken van nieuwe klanten. Dit in vergelijking met de andere categorieën die zwak blijven en voornamelijk bestaande klanten aantrekken.

Tom ziet dat het management de analisten probeerde te overtuigen dat het een goed instapmodel is om nieuwe klanten aan te trekken maar de analisten onthalen het sceptisch omdat ze hier voornamelijk ook een verdere trade-down in herkennen. Dit is dus niet geheel optimaal voor het merk-sentiment en ook niet voor de komende marges die mogelijks nog lager kunnen uitvallen dan gevreesd.

Op het vlak van Outlets werkt Gucci er ook aan om hier minder focus op te leggen. De voorbije jaren werd de verkoop artificieel hoog gezet door deze outlets. Hoewel deze wel winstgevend zijn, hebben ze een negatief effect op de status van het merk. Gucci reduceert dus in de eerste plaats het aantal outlets en in de tweede plaats ook wat er verkocht wordt (enkel nog maar oude producten).

LVMH:

Ook LVMH wil niet veel kleur geven over hun huidige verkopen. Wel hoorde Tom een iets positiever geluid omtrent de Amerikaanse markt, maar dat het ook nog allemaal heel vroeg is. Zeker gegeven de Amerikaanse verkiezingen. Arnault, de grote baas bij LVMH heeft ook een zeer goede verhouding met Trump en dit zou ook kunnen helpen. Daarnaast heeft LVMH ook de capaciteit om lokaal in Amerika te produceren. Hiermee kunnen ze verhoogde tarieven dus omzeilen.

Voor China is het zeer moeilijk om in te schatten hoe de markt er voor staat. De Chinese stimuli zijn zeer welgekomen en er was blijk van een verbetering maar het is allemaal nog zeer moeilijk in te schatten en kan ook snel opnieuw verslechteren.

Waarom de laatste cijfers slechter waren dan verwacht? Voornamelijk China, maar de sterktes van LVMH bleven al bij al recht. Hier werd verwezen naar Louis Vuitton die al bij al zeer goed zou hebben standgehouden. Tom leest tussen de lijnen door dat Dior voornamelijk voor de verslechtering zorgde. Dit omdat het de prijzen sterk heeft verhoogd de afgelopen kwartalen en minder instapmogelijkheden aan kan bieden. Ook Tiffany, de laatste grote aankoop in '21, doet het niet goed. LVMH wijst dit toe aan de niet zo populaire winkels van Tiffany die hun ziel missen. LVMH is bezig met deze opnieuw te decoreren maar dit kost geld en tijd. Momenteel is 25% van de Tiffany winkels heringericht en zien ze hier een sterke verbetering in de cijfers.

Al bij al kunnen we verwachten dat de operationele marges van LVMH geen hoogvlieger zullen worden bij de volgende resultaten. Dit voornamelijk gedreven doordat er een negatieve mix is ten opzichte van vorig jaar (voornamelijk minder hoge marge producten verkocht). Dit is echter uitvoerig gecommuniceerd naar de investeerders toe dus zou geen verrassing mogen zijn.

LVMH ziet geen mogelijkheden in grote verandering omtrent hun huidige strategie. Volgens hen is dit niet de moment om grote strategie wijzigingen door te voeren, maar is het beter om vast te houden aan hun visie en de tijdelijke cyclus uit te zweten. Bedrijven die strategie wijzigingen doorvoeren in neerwaartse cycli komen er namelijk vaak slecht uit, kijk naar Kering.

Atenor: turnaround waarin de markt niet lijkt te geloven

In een nieuwe analyse van KBC Securities-analist Lynn Hautekeete bespreekt ze de verwachte schuldreductie van 150 miljoen euro voor Atenor tegen eind 2024. Ondanks de recente negatieve koersprestaties, blijft de analiste positief over de vooruitzichten van het bedrijf.

Atenor?

Atenor is een gemengde vastgoedontwikkelingsmaatschappij met meer dan twee decennia pan-Europese ontwikkelingsexpertise en staat genoteerd op Euronext Brussel. De missie van het bedrijf is om, via haar stedenbouwkundige capaciteiten en unieke architecturale aanpak, een adequaat antwoord te bieden op de nieuwe post-pandemische vastgoedtrends die worden opgelegd door de evolutie van het stedelijke en professionele leven.

Om een meer holistische stadservaring te helpen bevorderen, investeert Atenor in grootschalige vastgoedprojecten die voldoen aan strenge criteria op het vlak van locatie en economische efficiëntie, met een grote nadruk op duurzaamheid.

Een paar dagen terug waren de CEO, CFO en Investor Relations van Atenor nog op bezoek bij Bolero om hun bedrijf in deze video voor te stellen. Iets meer dan een jaar geleden deed Atenor nog een kapitaalverhoging om de schulden terug te kunnen dringen.

Voor 403 miljoen aan kortlopende schulden

Lynn Hautekeete geeft aan dat Atenor een schuldreductie van 150 miljoen euro verwacht tegen eind 2024. Lynn kijkt naar acht projecten die in aanmerking komen tot deze schuldreductie. Er zijn ook voor 403 miljoen euro aan kortlopende schulden (minder dan een jaar) die moeten worden afgelost.

De obligaties die in 2024 afliepen, zijn nu afgelost en er komen nog twee obligaties aan in 2025 voor in totaal 65 miljoen euro. Lynn gelooft dat de obligatieaflossingen gedekt zijn, terwijl conservatieve verkoopramingen voor 2025 worden gehandhaafd.

KBC Securities over Atenor

KBC Securities-analist Lynn Hautekeete blijft positief over Atenor. Zij benadrukt de structurele verbeteringen in de brutowinstmarges en de onderwaardering van deze verbeteringen door de markt.

Haar prognosemethodologie is bijgewerkt naar een projectbasis en de speculatieve ontwikkelingen (zonder koper, huurder of vergunning) zijn uit de waardering verwijderd. Lynn geeft aan dat dat een conservatieve benadering is. Ze verlaagt het koersdoel van 6,80 euro naar 5,90 euro per aandeel. Gezien het opwaarts potentieel van 36%, herhaalt ze de ‘Opbouwen’- aanbeveling.

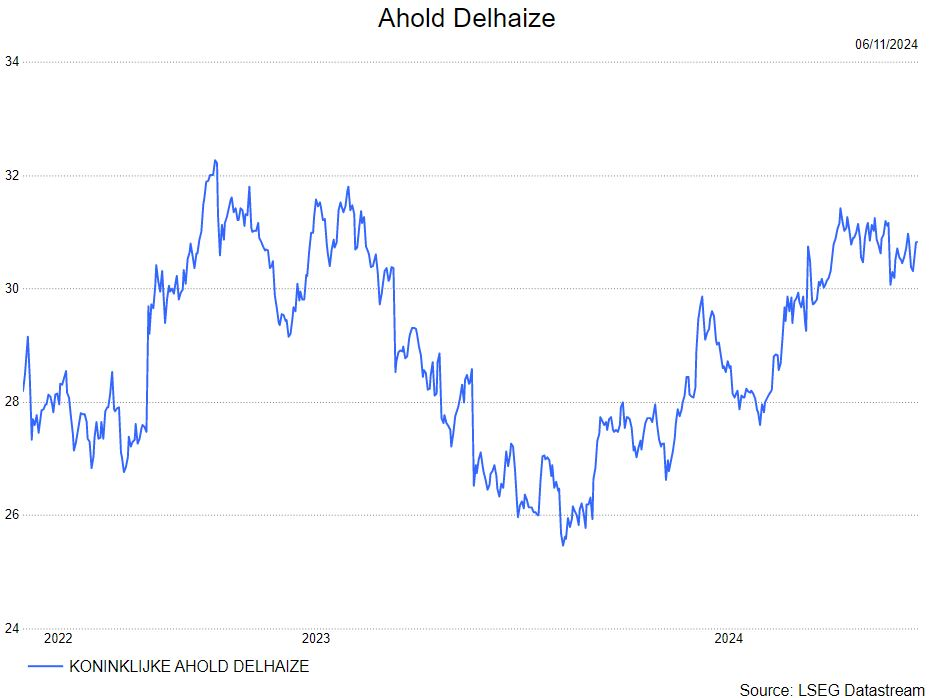

Ahold Delhaize publiceert solide resultaten en ziet marges verbeteren in Europa

In de VS steeg de omzet met 1,2%, mede door weers- en kalenderinvloeden. In Europa was de omzetgroei 1,6%, ondanks het stoppen met de verkoop van tabak. Ahold Delhaize heeft ook een nieuw aandeleninkoopprogramma van 1 miljard euro voor 2025 aangekondigd en verwacht een overname van het bedrijf Profi te voltooien eind 2024 of begin 2025.

De vooruitzichten blijven positief, met een verwachte marge van 4% en een vrije kasstroom van 2,3 miljard euro. Op basis van de sterke prestaties en de beloning voor aandeelhouders blijft de aanbeveling door de analist van KBC Securities, Michiel Declercq, kopen, met een koersdoel van 32,5 euro.

DEME krijgt lager koersdoel

Wat doet Trump?

De opbouw van offshore windcapaciteit in de VS staat op het spel na de Amerikaanse presidentsverkiezingen van vandaag, met een overwinning van Donald Trump, die waarschijnlijk tegen de sector is wat zorgt voor het vertragen van de vergunningverlening. Als Trump eenmaal aan de macht is, mogen we een agressieve vertraging of zelfs een pauze van verdere vergunningsevaluaties verwachten.

De analist van KBC Securities, Guy Sips, handhaaft zijn positief standpunt (kopen-aanbeveling) over DEME, maar verlaagt het koersdoel van 190 euro naar 175 euro. Guy denkt dat er al veel in de aandelenprijs zit en dat de markt overreageerde op DEME's resultaten over de eerste jaarhelft 2024, toen DEME aangaf dat ze voor de komende jaren positief zijn, rekening houdend met de huidige projectplanningen in de orderportefeuille en pijplijn voor nieuwe projecten samen met de scheepscapaciteit, met een EBITDA marge tussen 16 en 20%.

Het model van KBCS houdt rekening met het feit dat DEME zijn omzetverwachtingen voor het volledige jaar heeft verhoogd en een omzetgroei van ongeveer 20% voorziet (was voorheen meer dan 10%) en een EBITDA-marge vergelijkbaar met 2023.

Bedenk dat Trump de retoriek tegen windenergie tijdens zijn bijeenkomsten heeft opgevoerd, wat de nervositeit onder klimaatactivisten en de windindustrie verklart bij de verkiezingen van vandaag. De voormalige president heeft zijn pijlen gericht op offshore windenergie. Hij zei dat hij op zijn eerste dag projecten zou schrappen en beschuldigde Harris ervan de dood van vogels en walvissen mogelijk te maken.

Onder een tweede regering-Trump verwachten sommige analisten dat het Bureau of Ocean Energy Management van het ministerie van Binnenlandse Zaken de focus zal verleggen naar uitsluitend conventionele bronnen, zoals offshore winning van olie en aardgas. Als gevolg daarvan is het logisch om niet te verwachten dat Trump de bestaande offshore-windmolencontracten zal intrekken.

In plaats daarvan zien ze hem het ministerie van Justitie en andere agentschappen opdracht geven om om het in wezen eens te zijn met tegengestelde partijen in de rechtszaal waar commerciële vissers en en andere indieners zich verzetten tegen de windmolenparken.

Met de overwinning van Trump ziet Guy 2 mogelijke scenario's:

In het "beste scenario" onder een Trump-regering zou het Amerikaanse Ministerie van Energie de prioriteiten verleggen naar conventionele energie, zonder noodzakelijkerwijs te proberen om afbreuk te doen aan wat er bereikt is voor hernieuwbare bronnen, wat de voorkeur had voor de aanpak van de regering Biden.

Maar het is ook mogelijk dat een tweede Trump-regering projecten terugdraait die door de vorige regering zijn uitgevoerd. Dit zou gebeuren door de rechtbanken in te schakelen en het eens te worden met degenen die de leaseverkoop en de goedkeuringen van offshore windprojecten aanvechten. Het is niet uitgesloten dat er een aantal rechtszaken zullen komen tegen offshore windprojecten in het noordoosten.

Terugkeer naar organische groei bij Azelis wordt niet beloond

Ondanks tegenwind door wisselkoersen toont Azelis een terugkeer naar organische groei. KBC Securities-analist Thibault Leneeuw verlaagt de bedrijfskasstroomverwachtingen (EBITA-verwachtingen) voor 2024 vanwege de wisselkoersinvloeden en lagere groei via overnames, maar benadrukt de verbeteringen in organische groei en van de brutowinstmarge.

Azelis?

Azelis is een belangrijke speler in de distributiemarkt van specialiteitschemicaliën en voedingsingrediënten. De geleverde stoffen worden in diverse eindmarkten gebruikt zoals: agricultuur, geneesmiddelen, voeding, dierenvoeding, schoonheidsproducten en industriële toepassingen.

In september verhoogde Thibault nog het koersdoel voor Azelis van 26 naar 28 euro.

Lagere marges in Europa, het Midden-Oosten en Afrika

De verwachting voor de brutomarge in de tweede helft van 2024 stijgt door verbeteringen in de regio’s Azië/Pacific en in Noord- en Zuid-Amerika, dankzij een verbeterde productportfolio en herstel in het “Life Science”-segment, gedeeltelijk gecompenseerd door een lagere marge in Europa, het Midden Oosten en Afrika (EMEA) door een relatief zwakker productmix (variëteit aan producten, waarbij sommige producten een hoger marge hebben dan andere). Lagere inkomsten leiden tot een verlaging van de voorspelde EBITA van 469 miljoen euro naar 458 miljoen euro.

Een zwakker productmix in 2025 lijkt een gerechtvaardigde zorg van de markt. Desondanks toont Thibault aan dat Azelis in de afgelopen jaren, zelfs wanneer het “Life Science”-segment onderpresteerde ten opzichte van het Industriële segment, de brutowinstmarges bleef verhogen. Structurele margeverbeteringen en verbeteringen binnen het segment worden volgens hem ondergewaardeerd.

Hogere nettoschuld

In de eerste helft van 2024 bedroeg de nettoschuld 1,4 miljard euro. Thibault verwacht dat deze in het derde kwartaal van 2024 zal stijgen naar 1,5 miljard euro, gebaseerd op de toename van de hefboomratio van 2,7x naar 2,9x en de ontwikkelingen in de EBITA.

De aanpassingen van de cijfers voor 2024, gecombineerd met een zeer bescheiden verlaging voor 2025 in EMEA, resulteren in een waardering van 28 euro per aandeel. Met een organische jaarlijks groeipercentage met 2,7% (2023-2031), een EBITA-marge van 13,2% tegen 2031, een WACC (weighted average cost of capital: percentage dat uitdrukt hoeveel kosten een bedrijf maakt voor het vermogen waarmee het bedrijf wordt gefinancierd) van 7,8%.

KBC Securities over Azelis

KBC Securities-analist Thibault Leneeuw blijft positief over Azelis. Hij benadrukt de structurele verbeteringen in de brutowinstmarges en de onderwaardering van deze verbeteringen door de markt. Thibault handhaaft zijn ‘Kopen’-aanbeveling met een koersdoel van 28 euro per aandeel.

Bron grafieken: KBC Securities

MAGA 2.0: Trump heeft de buit binnen

"Game, set and match.” Voor de Republikeinse presidentskandidaat van 2028 was de race al om 04u32 gelopen. Donald Trump herovert het presidentschap. Hertellingen zijn overbodig. Net als in 2016 toonden de peilingen een onderschatting van Trump’s achterban. De Amerikaanse Republikeinen heroveren bovendien de Senaat. En in de strijd voor het Huis van Afgevaardigden haalt Trump ook zijn achterstand in. Markten namen op verkiezingsnacht al een voorsprong op Trump’s tweede termijn en houden de Republikeinse hattrick nog in het achterhoofd. De marktenstrateeg uit de markentenzaal van KBC, Mathias Van der Jeugt, schreef zijn visie neer.

Donald Trump wint de presidentsverkiezingen

Donald Trump is terug in het Witte Huis. Met een overwinning in de belangrijkste swing state Pennsylvania is hij uitgeroepen tot winnaar van de erg omstreden Amerikaanse presidentsverkiezingen. Hiermee is hij de eerste president sinds Grover Cleveland (in 1893) die twee niet-opeenvolgende ambtstermijnen heeft kunnen veroveren. De aandacht zal nu verschuiven naar de Congresverkiezingen, die de uiteindelijke machtsbalans van de Amerikaanse regering zullen bepalen. Macro-econoom, Laurent Convent, geeft een stand van zaken. Je leest zijn artikel hier.

Record aan orders en omzet én hogere winstgevendheid bij Jensen

Jensen-Group heeft in de eerste negen maanden van 2024 een recordaantal orders en een recordomzet behaald, met een toegenomen winstgevendheid. KBC Securities-analist Guy Sips verhoogt de verkoopprognose voor 2024 naar 441,3 miljoen euro en de bedrijfwinstprognose naar 49 miljoen euro.

Jensen Group?

Jensen Group is een in België gevestigde holding die actief is in de heavy-duty wasserijmarkt. Het bedrijf baat verkoop- en servicecentra uit en verkoopt individuele machines, systemen en kant-en-klare projecten. Het verkoopt zijn producten en diensten onder de merknaam JENSEN via eigen verkoopkantoren en via onafhankelijke distributeurs.

Het bedrijf is georganiseerd in vijf technologiecentra: Jenson CleanTech, Washroom Technology, Flatwork Technology, Garment Technology en Automation. Jensen heeft vestigingen in delen van Europa, de Verenigde Staten, het Midden-Oosten, het Verre Oosten en Australië.

De halfjaarresultaten van Jensen zorgden al voor een verhoging van het koersdoel bij KBC Securities.

Omzet 12% hoger

Over het derde kwartaal meldt Jensen Group een orderontvangsten voor 118,5 miljoen euro, wat resulteerde in een orderboek van 360 miljoen euro, een nieuw record voor het bedrijf. De omzet in het derde kwartaal bedroeg 107,5 miljoen euro, een stijging met 10,6% op jaarbasis, wat resulteerde in een totale omzet van 334,8 miljoen euro voor de eerste negen maanden van 2024, een stijging met 12% op jaarbasis.

Marges liggen hoger

De bedrijfswinst (EBIT) in het derde kwartaal van 2024 bedroeg 13,1 miljoen euro, wat neerkomt op een EBIT-marge van 12,2%, vergeleken met 10,6 miljoen euro en een EBIT-marge van 11,4% in het derde kwartaal van 2023. Als gevolg hiervan bedraagt de EBIT voor de eerste negen maanden 37,9 miljoen euro, met een EBIT-marge van 11,3%, vergeleken met 31,2 miljoen euro en een EBIT-marge van 10,4% in dezelfde periode van 2023.

KBC Securities over Jensen

Guy Sips verwacht dat Jensen-Group zal blijven profiteren van enkele megatrends, zoals meer reizen, meer uitgaven aan gezondheidszorg (groter gebruik van linnen en kledingstukken), schaarste aan middelen en een grotere focus op ecologie, en een verminderd personeelsbestand (meer nood aan automatisering).

Guy verwacht dat de EBIT voor 2024 tussen de 47 miljoen en 49 miljoen euro zal liggen, exclusief de impact van de overname voor 85% van MAXI-PRESS.

Het koersdoel blijft 50 euro, met een ‘Opbouwen’-aanbeveling.

Bedrijfsnieuws uit Amerika

De winst van American International Group overtrof de verwachtingen

- De winst overtrof verwachtingen dankzij sterke verzekeringstechnische resultaten en hoge rendementen op beleggingen. De nettopremies voor schadeverzekeringen stegen met 6% naar 6,38 miljard dollar. De zogenaamde combined ratio bedroeg 88,3%, wat winstgevendheid aangeeft. Catastrofeverliezen waren 417 miljoen dollar, voornamelijk door stormschade in Noord-Amerika. Aangepast inkomen per aandeel was 1,23 dollar, boven de verwachting van 1,10 dollar.

Apollo Global Management zag winst met 12% stijgen

- De winst steeg 12% door groei in pensioenactiviteiten en fee inkomsten. Het aangepaste nettoresultaat was 1,13 miljard dollar, of 1,85 dollar per aandeel, boven de verwachte 1,72 dollar. Fee-gerelateerde inkomsten bereikten een record van 531 miljoen dollar dankzij groei in vermogensbeheer. Het beheerd vermogen steeg naar 733 miljard dollar, een jaarlijkse stijging van 16%.

AvalonBay Communities zag de huurinkomsten stijgen door beperkt woningaanbod

- De huurinkomsten stegen door beperkt woningaanbod in voorstedelijke markten. De kernwinst per aandeel was 2,74 dollar, iets hoger dan de verwachte 2,72 dollar. De omzet steeg met 3,1%, vooral in New England en Pacific Northwest. De jaarlijkse winstverwachting werd iets verlaagd naar 10,99 - 11,09 dollar per aandeel.

De nettowinst van Celanese Corp daalde met 87%

- De nettowinst daalde met 87% door terugval in auto- en industriële segmenten. Het dividend werd met 95% verlaagd en er zijn kostenbesparingsplannen aangekondigd om schulden te verminderen. Het bedrijf voert besparingen door van 75 miljoen dollar tegen 2025. Voor het vierde kwartaal wordt een winst van 1,25 dollar per aandeel verwacht, lager dan de analistenverwachting.

De winst van Diamondback Energy viel lager uit door dalende olieprijzen

- De winst viel lager uit door dalende olieprijzen, ondanks een verhoogde productieprognose dankzij de overname van Endeavor Energy. De olieprijs daalde van 81,57 dollar naar 73,13 dollar per vat. De winst per aandeel was 3,38 dollar, lager dan de verwachte 3,98 dollar.

De jaarwinstverwachting van DuPont de Nemours werd verhoogd naar 3,90 per aandeel

- De jaarwinstverwachting werd verhoogd naar 3,90 per aandeel door sterke vraag naar elektronica en AI-gestuurde technologie. De kwartaalwinst bedroeg 1,18 dollar en overtrof de voorspelde 1,03 dollar. Het bedrijf verwacht een seizoensgebonden daling in het vierde kw in de elektronica- en bouwsector. De jaaromzet wordt geschat op 12,37 miljard dollar, iets lager dan eerder.

Hologic verwacht dat de jaaromzet onder de verwachting zal uitkomen

- Het bedrijf verwacht dat de jaaromzet onder de verwachting zal zijn uitkomen. De omzet voor 2025 wordt geschat tussen 4,15 en 4,20 miljard dollar. Hologic voorspelde een jaarwinst per aandeel tussen 4,25 en 4,35 dollar, in lijn met verwachtingen. De kwartaalwinst bedroeg 1,01 dollar per aandeel, in lijn met analistenverwachtingen.

Marathon Petroleum ziet lagere winst door dalende raffinagemarges

- Er is een lagere winst door dalende raffinagemarges door zwakke brandstofvraag. De kwartaalmarge daalde van 26,16 dollar naar 14,35 dollar per vat. Het nettoresultaat was 622 miljoen dolalr, of 1,87 dolalr per aandeel, sterk gedaald van 3,28 miljard dollarvorig jaar.

De vierdekwartaalomzetprognose van NXP Semiconductors is lager dan verwacht door zwakke vraag

- De vierdekwartaalomzetprognose is lager dan verwacht door zwakke vraag in Europa en Amerika. Het bedrijf verwacht een omzet voor het vierde kwartaal rond 3,10 miljard dollar(eerder 3,36 miljard dollar). De ‘Automotive’-omzet daalde 3% naar 1,83 miljard dollar. De kwartaalomzet van 3,25 miljard dollar was in lijn met de verwachtingen.

Palantir Technologies verhoogde de omzetverwachting voor 2024

- Het bedrijf verhoogde de omzetverwachting voor 2024 dankzij toenemende vraag naar AI-technologie door overheden en bedrijven. De jaaromzet wordt nu verwacht tussen 2,805 miljard dollar en 2,809 miljard. Dollar. De aangepaste bedrijfsresultaatver-wachting werd naar 1,05 miljard dollar. De kwartaalomzet steeg 40%.

De kwartaalomzet en winst van Wynn Resorts vielen lager uit door dalende casino-inkomsten

- De kwartaalomzet en winst vielen lager uit door dalende casino-inkomsten in Las Vegas. Las Vegas-inkomsten daalden 1,9% naar 607,17 miljoen dollar. Het bedrijf rapporteerde een lager dan verwachte aangepaste kwartaalwinst per aandeel van 90 cent, waarmee het de door Wall Street verwachte winst van 1,10 dollar miste.

Yum Brands rapporteerde een verrassende daling van de wereldwijde omzet

- Het bedrijf rapporteerde een verrassende daling van de wereldwijde omzet. De omzet van KFC (Kzentucky Fried Chicken) in de V.S. daalde 7%, het derde kwartaal op rij met dalingen dit jaar. De wereldwijde omzet van het bedrijf daalde met 2%, terwijl de markt had gerekend op een stijging van 0,23%. Yum verdiende 1,37 dollar per aandeel.

Omzet van Cleveland-Cliffs voldoet niet aan de verwachtingen

- Het staalaandeel daalde sterk nadat de omzet over het derde kwartaal van 4,57 miljard dollar niet voldeed aan de ramingen. Analisten gingen uit van 4,77 miljard dollar omzet.

Lattice Semiconductor somber voor volgende kwartaal

- Het chipaandeel daalde nadat de vooruitzichten voor het vierde kwartaal niet overeenkwamen met de ramingen van analisten. De resultaten van het bedrijf over het derde kwartaal kwamen wel overeen met de schattingen van analisten.

Cirrus Logic voldeed evenmin aan de verwachtingen

- De omzetverwachting voor het huidige kwartaal voldeed niet aan de verwachtingen van analisten. Cirrus verwacht een omzet van 480 miljoen tot 540 miljoen dollar, terwijl analisten rekenden op 590 miljoen.

Astera Labs klopte de verwachtingen van Wall Street

- Het bedrijf boekte een winst van 23 cent per aandeel op een omzet van 113,1 miljoen dollar. Dat is meer dan de 17 cent per aandeel en 97,5 miljoen dollar aan inkomsten waar analisten op rekenden. begunstigde van de uitkomst van de presidentsverkiezingen van dinsdag.

Europees aandelennieuws

AstraZeneca-aandelen dalen door bericht over mogelijke gevolgen van onderzoek naar China

- Het Brits-Zweedse bedrijf, dat zwaar heeft geïnvesteerd in de Chinese farmaceutische markt, zag zijn aandelen dinsdag de grootste daling (-8,4%) sinds maart 2020 na een bericht over mogelijke betrokkenheid van tientallen senior executives bij de grootste verzekeringsfraudezaak in de farmaceutische sector in China in jaren. Medische vertegenwoordigers werden betrapt op het vervalsen van recepten voor AstraZeneca's longkankermedicijn, Tagrisso, om patiënten in staat te stellen het via het staatsziekteverzekeringsprogramma te kopen.

Winst Ferrari stijgt ondanks daling in leveringen na softwarewissel

- De Italiaanse luxesportwagenfabrikant zag zijn kernwinst in het derde kwartaal met 7% stijgen ondanks een kleine daling in de autoleveringen vanwege een interne softwareovergang. Het bedrijf schakelde over naar een nieuw ERP-systeem om zijn bedrijfsprocessen te verbeteren, wat leidde tot een tijdelijke stopzetting van de productie en leveringen. Ferrari’s bedrijfskasstroom (EBITDA) bedroeg 638 miljoen euro in de periode juli-september, wat ongeveer overeenkwam met de gemiddelde analistenverwachting.

Aandelen Salzgitter stijgen met 37% door mogelijk overnamebod

- De Duitse staalgroep zag zijn aandelen dinsdag met 37% stijgen nadat het bedrijf aankondigde dat de op één na grootste aandeelhouder, GP Guenter Papenburg, en een partner een overnamebod overwegen. Op basis van de nabeurshandel zou Salzgitter een marktwaarde van ongeveer 900 miljoen euro kunnen bereiken. De mogelijke overname komt tegen de achtergrond van een staalindustrie die worstelt met hoge energieprijzen, zwakke vraag van klanten en buitenlandse concurrentie.

Stijgende winst bij verzekeraar Prudential

- De in Londen en Hong Kong genoteerde verzekeraar zag zijn nieuwe bedrijfswinst over de eerste negen maanden van fiscaal 2024 met 11% stijgen, dankzij sterke prestaties in alle segmenten. Het bedrijf behaalde een jaarlijkse premie-equivalent (APE) verkoop van 4,64 miljard dollar, een stijging van 7% op basis van constante wisselkoersen2. Prudential meldde een nieuwe bedrijfswinst van 2,35 miljard dollar voor de negen maanden eindigend op 30 september, een stijging ten opzichte van 2,14 miljard dollar vorig jaar.

BP van plan om Nederlandse benzinestations te verkopen

- Het Britse olie- en gasbedrijf is van plan om al zijn 310 benzinestations in Nederland te verkopen. BP heeft geen prijsverwachtingen bekendgemaakt, maar gaf aan dat de investeringen die nodig zijn voor groei in de relatief kleine Nederlandse markt te hoog zijn. Concurrent Shell betaalde vorig jaar 12,3 miljoen euro voor een 15-jarige lease op een belangrijke servicestationlocatie langs de A2-snelweg tussen Amsterdam en Utrecht. BP streeft ernaar de verkoop tegen eind 2025 af te ronden.

Believe en UMG hebben auteursrechtgeschil van 500 miljoen dollar

- Het Franse digitale muziekbedrijf Believe ontkende dinsdag beschuldigingen van auteursrechtschending door Universal Music Group, dat in de Verenigde Staten een schadevergoeding van minstens 500 miljoen dollar eist. UMG beweert dat Believe en zijn Amerikaanse dochteronderneming TuneCore hebben geprofiteerd van de distributie van gekopieerde auteursrechtelijk beschermde opnames.

Evonik meldt kernwinst boven marktverwachtingen

- De Duitse chemiegroep meldt een kernwinst in het derde kwartaal die boven de marktverwachtingen lag, dankzij initiatieven om kosten te verlagen en een slankere organisatie op te bouwen. Evonik boekte een stijging met 19% in de bedrijfskasstroom tot 577 miljoen euro, wat hoger was dan de gemiddelde analistenverwachting van 572,7 miljoen euro. Het bedrijf kondigde in maart aan dat het wereldwijd tot 2.000 banen zou schrappen tegen 2026, waarvan ongeveer 1.500 in Duitsland, om de jaarlijkse kosten met 400 miljoen euro te verlagen.

Siemens Healthineers voldoet met bedrijfswinst van 3,5 miljard euro aan verwachtingen

- Het Duitse medische technologiebedrijf rapporteerde een aangepaste bedrijfswinst (EBIT) van 3,5 miljard euro voor het volledige jaar, wat in lijn was met de gemiddelde analistenverwachting. De vergelijkbare omzetgroei kwam uit op 4,7%, net iets onder de verwachting van 4,8%.

Kleinere dan verwachte daling van de nettowinst bij Crédit Agricole

- De Franse bank spreekt van een kleinere dan verwachte daling van de nettowinst in het derde kwartaal, dankzij een recordprestatie van haar investeringsbankiers. De nettowinst daalde met 4,7% tot 1,67 miljard euro, maar overtrof de gemiddelde analistenverwachting van 1,58 miljard euro. De inkomsten uit de handel in vastrentende waarden, valuta's en grondstoffen stegen met 6,2%, wat in lijn was met de prestaties van concurrenten. De totale inkomsten van de bank stegen met 2,3% tot 6,49 miljard euro, iets onder de gemiddelde analistenverwachting van 6,56 miljard euro.

Barry Callebaut verwacht vlakke cacaoverkoopvolumes

- De Zwitserse chocoladefabrikant verwacht vlakke cacaoverkoopvolumes in het fiscale jaar 2024/2025 vanwege aanhoudend hoge cacaobonenprijzen. Het bedrijf gaf aan dat er aanzienlijke onzekerheid is over hoe prijsstijgingen van cacao de vraag op korte termijn zullen beïnvloeden en dat het zijn marktaandeel in een uitdagende omgeving zal verdedigen. De prijzen van cacaobonen bereikten in april een recordhoogte van ongeveer 12.540 dollar per metrische ton. Dat heeft de kasstromen van Barry Callebaut geraakt, die aan het einde van het fiscale jaar op min 2,33 miljard Zwitserse frank stonden, vergeleken met een positief resultaat van 113 miljoen Zwitserse frank vorig jaar.

Commerzbank verhoogt vooruitzichten voor de netto rente-inkomsten en provisie-inkomsten

- De Duitse bank zag zijn nettowinst in het derde kwartaal met 6,2% dalen, beter dan analisten hadden verwacht, beïnvloed door een daling van de rente-inkomsten en een stijging van de risicovoorzieningen. Desondanks verhoogde de bank haar vooruitzichten voor de netto rente-inkomsten en provisie-inkomsten voor het hele jaar. De nettowinst van 642 miljoen euro in het kwartaal vergeleken met een winst van 684 miljoen een jaar eerder, terwijl analisten gemiddeld een winst van 529 miljoen euro hadden verwacht. Commerzbank verhoogde haar prognose voor de netto rente-inkomsten in 2024 tot 8,2 miljard euro, een stijging ten opzichte van de eerdere prognose van 8,1 miljard euro.

5% verkoopgroei bij Puma voldoet niet aan analistenverwachting

- De Deense fabrikant van gewichtsverlies- en diabetesmedicijnen rapporteerde een operationele winst in het derde kwartaal die in lijn was met de verwachtingen. Het bedrijf heeft zijn verkoop- en winstprognose voor het hele jaar naar beneden bijgesteld, met een verwachte omzetgroei van 23% tot 27% en een winstgroei van 21% tot 27%. De stijging van de verkoop wordt gedreven door de toenemende vraag naar GLP-1-gebaseerde diabetes- en obesitasbehandelingen. De operationele winst steeg met 26% tot 33,8 miljard Deense kronen, wat iets hoger was dan de gemiddelde analistenverwachting van 33,6 miljard.

BMW kampt met dalende verkopen in China

- De Duitse autofabrikant rapporteerde een daling van 61% in de winst van het derde kwartaal, waarmee het de verwachtingen van analisten niet haalde, voornamelijk door dalende verkopen in China en problemen met remmen. Ondanks deze uitdagingen blijft BMW op schema om zijn aangepaste financiële vooruitzichten voor het hele jaar te halen. De omzet daalde met 15,7% tot 32,4 miljard euro, wat lager was dan de gemiddelde analistenverwachting van 34,3 miljard euro. BMW verwacht in het vierde kwartaal de vertraagde voertuigen aan klanten te leveren en blijft streven naar een operationele winstmarge van 6% tot 7% voor 2024.

Mee met de markt: "Beurzen juichen om Red sweep"

- Op Wall Street stonden de technologiesector gisteren in de kijker, met name groeiaandelen zoals Meta Platforms (+2,1%) en Tesla (+3,5%) en chipaandelen zoals GlobalFoundries (+15%) en Nvidia (+1,6%). Dat vertaalde zich gemiddeld in 1,23% winst, terwijl de Euro Stoxx 600 met 0,1% winst amper bewoog. Niettemin was er van volatiliteit andermaal amper sprake, waardoor de VIX-angstbarometer stabiliseerde op 20,72 punten, ver onder het niveau van de verkiezingen in 2020 én onder het hoogste peil in twee maanden dat vorige week nog werd aangetikt.

- Maar goed, over naar de (voorlopige) uitslag van de Amerikaanse verkiezingen. En op basis van wat we nu weten lijkt het er op dat Trump opnieuw in het Witte Huis plaats mag gaan nemen. Maar, en dat is belangrijker, ook de senaat en het huis zouden naar de republikeinen gaan in wat een ‘Red Sweep’ genoemd wordt. In die optiek is de eerste reactie dat risico-activa terrein blijven winnen, maar ook dat de Amerikaanse rente door het dak gaat.

- De S&P500 futures stijgen vannacht 1,11% door, de dollar wint 1,5% tegenover de euro (€1=$1,0745) en de Bitcoin stijgt 7% tot 74.642 dollar. De Amerikaanse 10-jaarsrente schiet 12 basispunten hoger tot 4,41%, terwijl de 2-jaarsrente 6 basispunten steeg tot 4,26%. De Duitse rente gaat net de andere kant op: de 2-jaarsvariant verliest 14 basispunten tot 2,19%, terwijl de 10-jaarsrente 6 basispunten lager duikt tot 2,38%. Op de Europese aandelenmarkten noteren we kort na de opening zo’n 0,6% winst.

- We blikken tot slot nog even terug op de activiteit in de Amerikaanse dienstensector. Gisteren bleek dat die in oktober verrassend genoeg doorsteeg tot het hoogste peil in meer dan twee jaar, terwijl de algemene werkgelegenheid eveneens versterkte. Dat bleek gisteren uit de voorlopende PMI-index voor de dienstensector, wat de beleidsvergadering van de Federal Reserve van donderdag in de kijker zet. Hogere groei staat gelijk met hogere rente, maar de markten blijven niettemin mikken op een renteverlaging met 25 basispunten. En dan nog eens in december.

- Qua economisch nieuws is er wel wat interessante informatie te rapen, al zal de aandacht natuurlijk vooral uitgaan naar de exegese van de verkiezingsuitslag in de VS. Maar goed, de wereld is groter dan de Tuin van Trump, en dus stippen we nog meer PMI-barometerdata kunnen fungeren voor Japan, EU, Italië en Spanje. Ook Duitsland levert inzicht in de fabrieksbestellingen aan, terwijl de Poolse centrale bank niet verwacht wordt om aan zijn beleidsrente te morrelen (al weet u dezer dagen maar nooit).

- Op het vlak van de bedrijfsresultaten is er massaal veel keuze, met onder meer Ahold Delhaize, MDxHealth, Solvay, GBL, AMG, CP Invest en Mopoli. Buiten de landsgrenzen mag u zeker aandacht geven aan Novo Nordisk, Siemens, Unicredit, Mercadolibre, Match Group, Johnson Controls en vele andere.

Beursnieuws België en Nederland

Jensen-Group boekt record orderontvangst en omzet met hogere winstgevendheid

- Het bedrijf boekte een recordaantal bestellingen en inkomsten met een hogere winstgevendheid. Het is de doelstelling van het bedrijf voor het boekjaar 2024 om het momentum te behouden en de marktpositie en winstgevendheid te verstevigen. KBC Securities verhoogt de omzetverwachting voor het boekjaar 2024 naar 441,3 miljoen euro (+10,3% jaar-op-jaar) en de EBIT-verwachting (bedrijfswinst) 49 miljoen euro. Geen impact op de opbouwen-aanbeveling en koersdoel van 50 euro.

IBA ondertekent contract met SteriLab voor E-beam sterilisatieoplossing

- Het bedrijf kondigde aan dat het een contract heeft getekend met Sterilab voor een E-beam sterilisatieoplossing in de Dominicaanse Republiek. Dit is de vierde overeenkomst dat het Industrial Solutions team van IBA in de afgelopen 6 weken heeft binnengehaald. Na een vertraging in de vraag naar Industrial Solutions na de covid-piek, is dit positief nieuws. Geen impact op de kopen-aanbeveling en koersdoel van 18 euro.

DEME krijgt koersdoelverlaging van KBC Securities

- De bouw van offshore windcapaciteit in de VS staat op het spel na de Amerikaanse presidentsverkiezingen van vandaag, waarbij een overwinning van Donald Trump waarschijnlijk de oppositie tegen de sector zal versterken en de vergunningverlening zal vertragen. Als Trump eenmaal aan de macht is, kunnen we een agressieve vertraging of zelfs een pauze zien in verdere vergunningsevaluaties of verdere leaseverkopen. KBC Securities blijft positief voor DEME met een kopen-aanbeveling maar verlaagt het koersdoel van 190 euro naar 175 euro.

Terugkeer naar autonome groei is niet beloond voor Azelis

- KBC Securities verlaagt de verwachtingen voor de bedrijfskasstroom (EBITDA) vanwege tegenwind op de financiële markten en lagere groei door overnames, terwijl de belangrijkere autonome groei en brutowinstmarge verbeterden. KBCS verwacht dat het vierde kwartaal het eerste kwartaal zal zijn waarin autonome groei wordt gerapporteerd in alle regio's sinds het derde kwartaal van 2022. KBCS verwacht dat de korting op IMCD zal afnemen na de resultaten van IMCD in het derde kwartaal van 2024. Geen impact op de kopen-aanbeveling en koersdoel van 28 euro.

MaaT bevestigt de tijdlijnen voor zijn studies

- Het bedrijf rapporteerde de resultaten met een kaspositie van 27 miljoen euro, wat de kasruimte tot in het tweede kwartaal van 2025 bevestigt. De tijdlijnen van de pijplijn werden herhaald en nu de fase 3-studie (ARES) volledig is gerekruteerd, zijn de resultaten gepland voor januari 2024 en wordt dit gezien als een belangrijke trigger voor het aandeel. Als MaaT013 succesvol is, zou het in 2026 in Europa op de markt kunnen komen. Geen impact op de kopen-aanbeveling en koersdoel van 14 euro.

Lager koersdoel voor Fugro bij KBC Securities

- Het Nederlandse bedrijf, actief in geo-data voor de bouw en infrastructuur, zag zijn omzet in het derde kwartaal stagneren na acht kwartalen van groei. Ondanks de tegenvallende omzet wist Fugro de marges te overtreffen en een orderportefeuille met 16,8% groei te behouden. De negatieve marktreactie werd veroorzaakt door conservatieve vooruitzichten en onzekerheid over het Amerikaanse energiebeleid. KBC Securities handhaaft een “Kopen”-aanbeveling maar laat het koersdoel zakken van 30 naar 28,5 euro.

KBC Securities verlaagt de aanbeveling voor Solvay

- De EBITDA over het derde kwartaal was vlak, wat in lijn was met de prognose van KBCS en 4% boven de consensus, volledig te danken aan een forse verbetering van de onregelmatige Corporate-lijn, terwijl zowel Basic Chemicals als Performance Chemicals onder de verwachtingen uitkwamen. Er is een interim-dividend aangekondigd van 0,97 euro. Na de solide koersontwikkeling van de afgelopen maanden verlaagt KBCS de aanbeveling van kopen naar opbouwen met een ongewijzigd koersdoel van 40 euro.

Inkoopprogramma eigen aandelen van 1 miljard euro in ’25 bij Ahold Delhaize

- De Nederlands-Belgische supermarktketen spreekt van solide resultaten voor het derde kwartaal van 2024, met een onderliggende operationele winst van 855 miljoen euro, wat iets boven de gemiddelde analistenverwachting lag. De marges in de EU stegen tot 3,9%, dicht bij het historische niveau van 4,0%. Ondanks niet-terugkerende kosten gerelateerd aan de sluiting van Stop & Shop-winkels en het toekomstplan voor België, handhaafde het bedrijf zijn vooruitzichten. Het kondigde voor 2025 ook een inkoopprogramma van eigen aandelen aan voor 1 miljard euro. KBC Securities handhaaft een “Kopen”-aanbeveling met een koersdoel van 32,5 euro.

CTP ziet nettohuuropbrengsten stijgen met 15,9%

- De nettohuuropbrengsten stegen met 15,9% tot 488,4 miljoen euro tegenover de verwachte 491,0 miljoen van KBCS. De EPRA winst per aandeel 5WPA) van 0,60 euro is ook in lijn met de verwachtingen van 0,61 euro. De WPA-verwachting voor 2024 wordt bevestigd. De bezettingsgraad van de bestaande activa daalde met 1% naar 93% ten opzichte van eind boekjaar 2023. Ondanks de opleveringen van 545.000 m2 (95% verhuurd) in het derde kwartaal van 2024, handhaafde CTP zijn ontwikkelingspijplijn tot een recordhoogte van 1,9 miljoen m2 (met 10,3% jaar-op-jaar). Geen impact op de opbouwen-aanbeveling en koersdoel van 19,3 euro.

KBC Securities geeft Atenor lager koersdoel

- KBC Securities nam de vastgoedontwikkelaar, die een schuldreductie van 150 miljoen euro tegen het einde van 2024 voorspelt, onder de loep. Het bedrijf heeft acht projecten geïdentificeerd die kunnen bijdragen aan deze schuldreductie en heeft een gedetailleerd overzicht gegeven van de kortlopende schulden. Atenor blijft afhankelijk van bankfinanciering voor zijn schulden, maar heeft maatregelen genomen om de hefboomwerking van de balans te verminderen. KBC Securities handhaaft een “Opbouwen”-aanbeveling. Het koersdoel zakt van 6,8 naar 5,90 euro.

Umicore stopt met de bouw van een fabriek voor batterijmaterialen in Canada

- Het recyclage- en batterijmaterialenproducent maakte bekend dat de bouw van zijn batterijmaterialenfabriek in Loyalist, Canada, wordt stilgelegd. De Belgische groep zei dat ze geen gebruik had gemaakt van de stimuleringsmaatregelen van de Canadese overheid. Als de bouw weer zou worden hervat, zouden ze daar onder dezelfde voorwaarden gebruik van maken, inclusief werkgelegenheidsverplichtingen.

Proximus zou Be-Mobile willen verkopen

- De Belgische telecomgroep is van plan zijn mobiliteitsdochter Be-Mobile, bekend van het sms-parkeren via het nummer 4411, te verkopen, schrijft de krant De Tijd. De verkoop moet geld opleveren om de dure uitrol van glasvezelkabels voor supersnel internet te financieren. Proximus wil tegen 2027 voor 500 miljoen euro aan bedrijfsonderdelen verkopen. Het bedrijf kocht in 2016 de meerderheid van de fusiegroep waar Be-Mobile en zijn eigen mobiliteitsdochter in waren opgegaan en bezit bijna 93 procent van de aandelen.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 06/11/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.