wo. 6 nov 2024

Voorafgaande opmerking

De tekst houdt geen rekening met de uitslag van de Amerikaanse verkiezingen aangezien we de evolutie bespreken van de maand oktober.

Terugblik

Algemeen

- In de VS hielden aandelen goed stand tot de laatste handelsdag, toen teleurstellende kwartaalresultaten van grote technologiebedrijven de aandelenindices naar beneden duwden, waardoor de S&P 500 zijn eerste maandverlies sinds april leed.

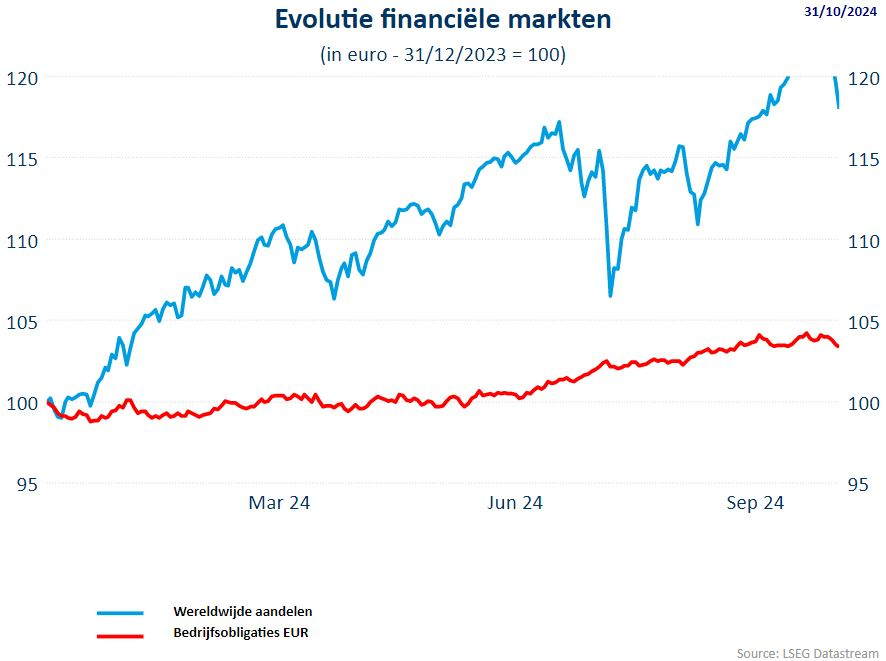

- De MSCI World All Countries index staat eind oktober 18,08% hoger sedert het jaarbegin, de MSCI World index stond op 31/10 18,00% hoger.

- De S&P500 eindigde de maand oktober met 1% verlies maar staat op 24,5% winst t.o.v. einde december 2023 (weet je wel de Magnifcent 7 ?) terwijl dé technologiebeurs bij uitstek, de Nasdaq 100, 24,95% hoger staat. De Nasdaq eindigde de maand oktober ook in het rood met een daling van 0,52%. De langverwachte renteknip van de Fed zorgde voor vuurwerk op de Amerikaanse markten. Ook nu worden nog verdere rentedalingen verwacht.

- Europa gaat eveneens hoger maar het ontbreken van technologiewaarden zorgt voor een minder grote prestatie.In oktober zette de Stoxx 600 een stap terug en daalde met 3,35%. De Euro Stoxx 50 ging dit jaar 6,97% hoger, de bredere Stoxx 600 5,61%.

- De Duitse DAX-index sloot de maand af met een daling van 1,28%, terwijl de best presterende markt de Italiaanse FTSE was, die de maand marginaal afsloot met een stijging van 0,45%.

- In Azië daalden aandelen in oktober om een einde te maken aan een reeks winsten van vier maanden, toen de markten in Groot-China een deel van de winst van september ongedaan maakten door twijfels over de omvang van de fiscale stimuleringsmaatregelen en de regio last had van aanzienlijke tegenwind op de valutamarkt. Bij het sluiten van de handelsdag in Hongkong stond de MSCI Asia Pac ex-Japan index 4,7% lager met verliezen in de hele regio.

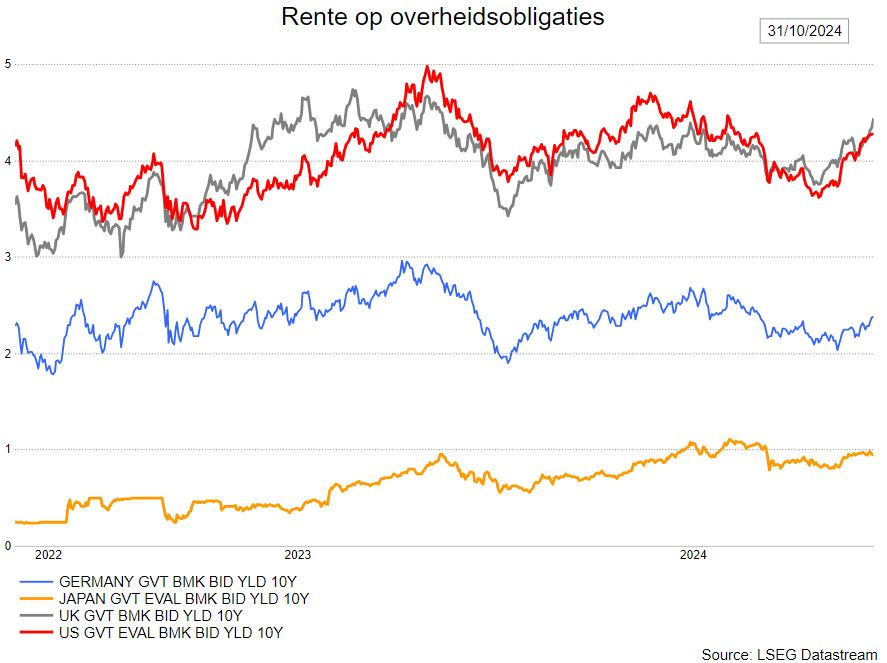

- De obligaties en vooral de bedrijfsobligaties zetten ook in 2024 een mooie prestatie neer (+3,5% sedert begin 2024). De Amerikaanse 10-jaarsrente steeg sterk van 3,76% naar 4,3% door de kans op winst voor Trump en de gevolgen voor de economie (hoger begrotingstekort).

Regio’s

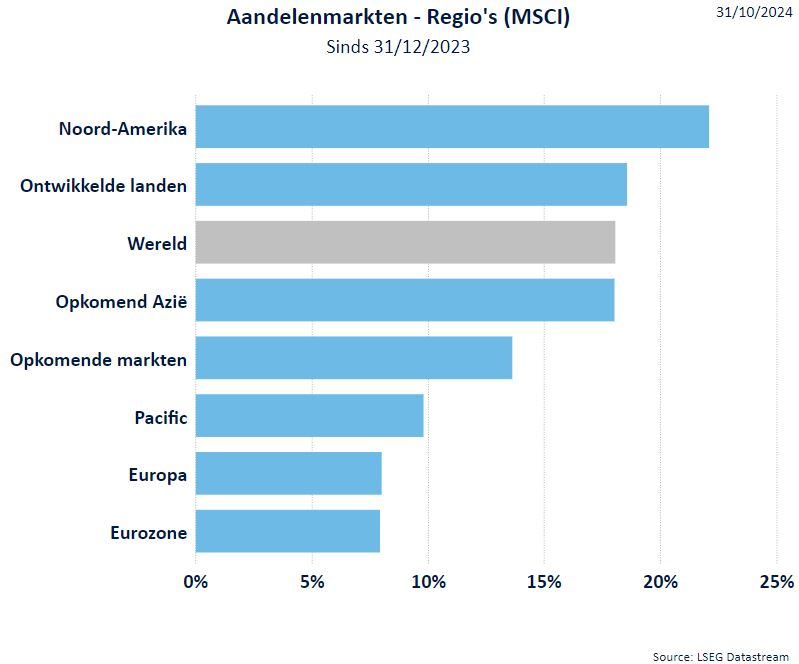

Alle regio’s kunnen mooie cijfers voorleggen. De VS breidde een vervolg aan de stijging, na de dip in augustus. Opnieuw zijn de Magnificent 7-aandelen aan zet, hoewel de eerste signalen in de derdekwartaalresultaten niet al te gunstig waren.

Europa & Eurozone staan onderaan aangezien weinig cyclische aandelen worden opgepikt door de moeilijke economische omstandigheden.

Groeilanden hebben een stap vooruit gezet.

Opkomend Azië is de duidelijke winnaar over de voorbije maand dankzij China. De stimuleringsmaatregelen van de regering werpen duidelijk vruchten af. De vraag is echter of ze voldoende zullen zijn.

Zoemen we even in op China:

De Chinese Volkspartij wil er alles aan doen om de economische groei te stimuleren. Daarom heeft men een aantal maatregelen genomen:

- Fiscale maatregelen: de economische stabiliteit handhaven en belangrijke sectoren ondersteunen

- Toezeggingen om de uitgifte van schuldpapier te verhogen

- Steun aan lokale overheden met hoge schulden

- Subsidies voor gezinnen met een laag inkomen

- Herkapitalisatie van banken

- Monetaire maatregelen: de liquiditeit in economie vergroten door:

- banken kunnen meer ontlenen

- banken kunnen meer overheidsobligaties inkopen

- Marktondersteuning: marktstabiliteit vergroten en beperkingen versoepelen op het lenen om te investeren in Chinese aandelen

- Vastgoedmarkt: verlagen van rentevoet op bestaande hypothecaire leningen en commerciële banken steunen die leningen verstrekken aan lokale overheidsbedrijven voor de aankoop van overtollige woningen.

Het is nog onduidelijk in welke mate die maatregelen effectief zullen bijdragen tot de groei, vandaar dat naar het einde van de maand oktober er al stemmen opgingen in China om bijkomende maatregelen (lees : stimuli) te voorzien.

Sectoren

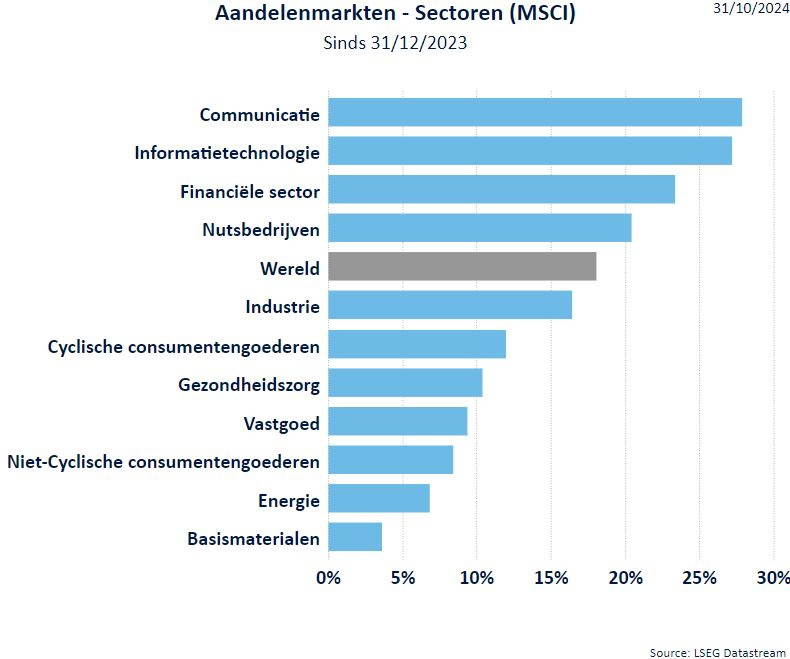

We vallen elke maand in herhaling maar ook in oktober zijn de technologie- en communicatiesector aan zet en blijven ze de groei- en aandelenmotor van de wereld.

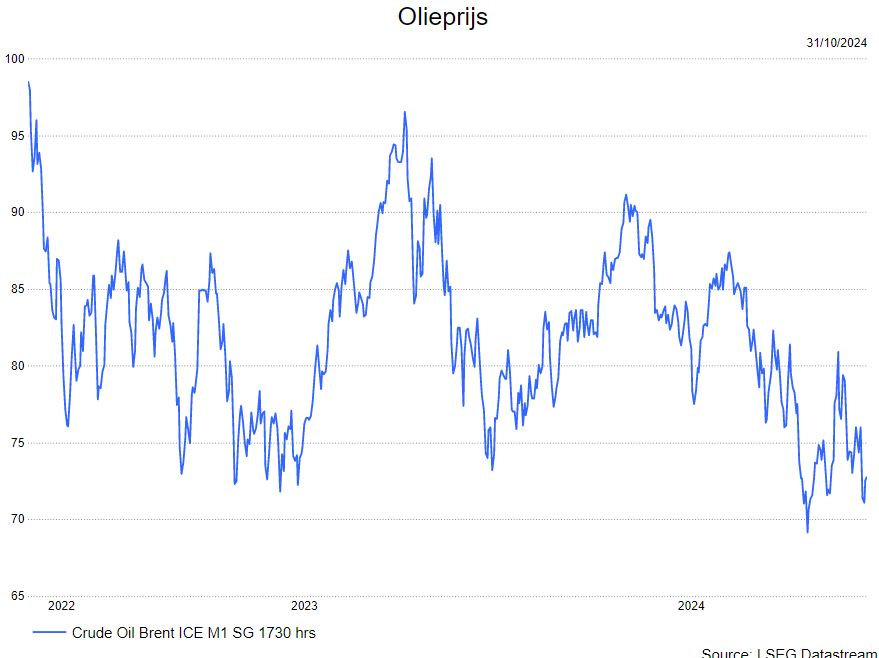

De energiesector is gedreven door de volatiliteit van de olieprijs. De gespannen situatie in het Midden-Oosten en de al dan niet productieverhogende maatregelen van OPEC+, zorgen voor een volatiele olieprijs.

De defensieve eigenschappen van de gezondheidssector en de niet-cyclische consumentengoederen worden recentelijk minder gesmaakt.

Basismaterialen blijft de minst aantrekkelijke sector sinds begin dit jaar. De basismaterialen werden, dankzij de Chinese maatregelen, wel weer opgepikt. Zo zagen we in de laatste week van oktober een sterke stijging van de metaalprijzen.

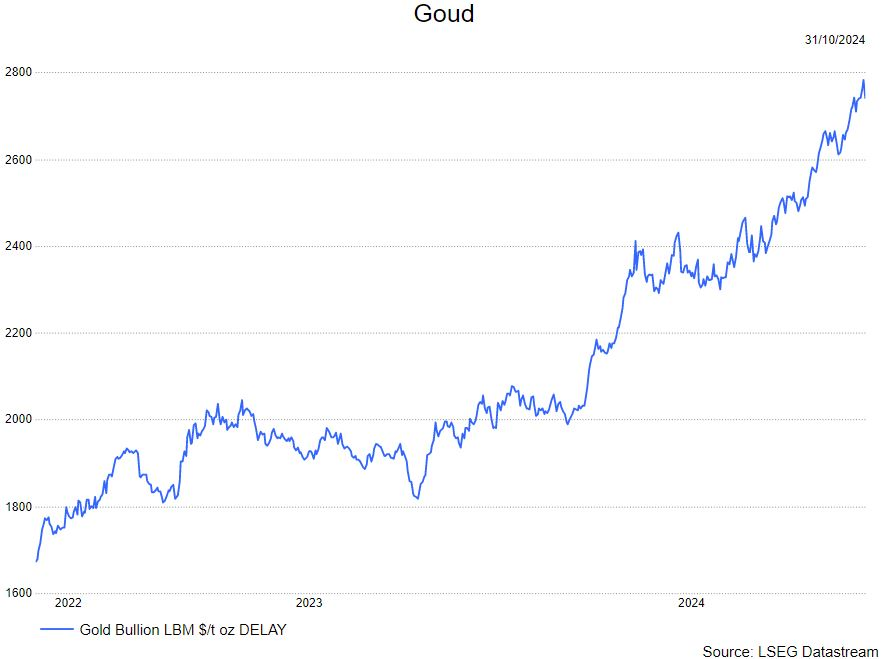

- De onzekerheid in de financiële markten door de oorlogen in Oekraïne en de gespannen sfeer tussen Israël en Iran, zorgt er voor dat beleggers op zoek gaan naar een "zekere" activaklasse, de save heaven. Dat vinden ze in het goud, dat opnieuw hoger koerste afgelopen maand.

Rentevoeten

De 10-jaarsrente, zowel in de VS als in Europa, blijft afhankelijk van anticipatie op groeivertraging en renteverlaging door centrale banken.

Ondanks fiscale en politieke spanningen zien we geen algemene stijging van de spreads in de eurozone landen

Wisselkoersen

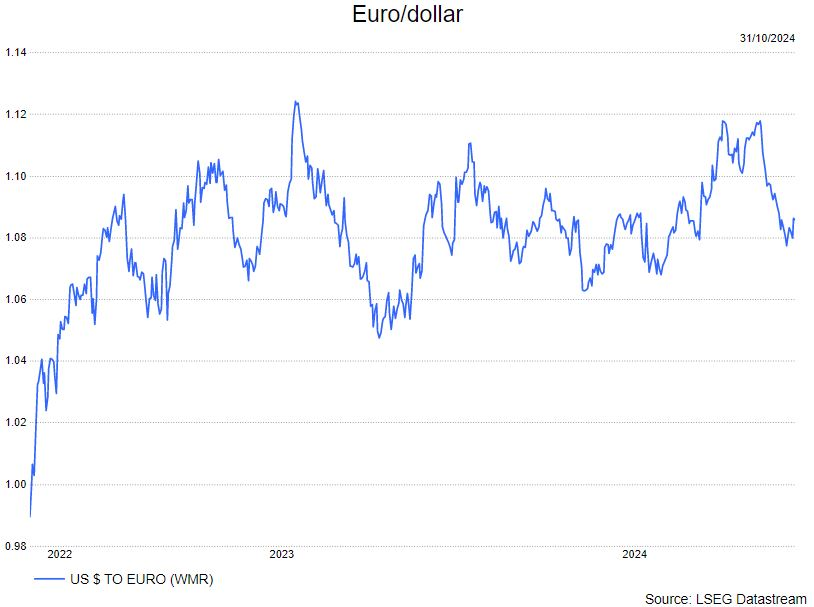

- Beleggers gaan er van uit dat Trump de nieuwe president wordt. De maatregelen in zijn programma zouden de inflatie kunnen doen stijgen en bijgevolg ook de rente. Dat zou beleggingen in dollar aantrekkelijker maken.

Bron : KBC Asset Management/LSEG Datastream