di. 24 sep 2024

Azelis?

Azelis is een belangrijke speler in de distributiemarkt van specialiteitschemicaliën en voedingsingrediënten. De geleverde stoffen worden in diverse eindmarkten gebruikt zoals: agricultuur, geneesmiddelen, voeding, dierenvoeding, schoonheidsproducten en industriële toepassingen.

Samenvatting

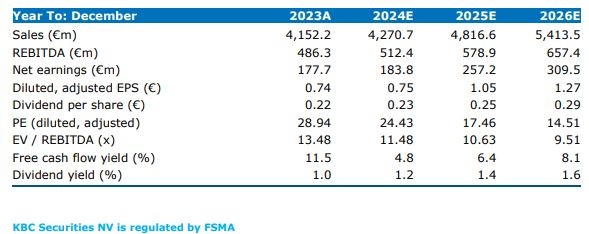

KBC Securities bracht verslag uit van een bezoek aan Istanbul en past de cijfers dienovereenkomstig aan. Zoals verwacht werden er geen vooruitzichten gegeven. Een logische aanname op basis van de opmerkingen van het management is een omzetgroei van 4% en een stijging van de EBITA-marge van ten minste 10 basispunten per jaar. Het evenement werd goed bezocht en de analist vertrok met een positief gevoel. KBCS verwacht een daling van de operationele hefboomwerking op de brutowinstmarge, een grotere hefboomwerking op de operationele kosten en voordelen van fusies en overnames.

Details

- De omzetgroei voor 2024 is verlaagd van 4,4% jaar op jaar naar 2,6%, grotendeels door een vermindering van de groei door overnames van 6,6% jaar op jaar naar 4,9%. Bovendien daalt de autonome groei door een zwakkere prestatie van EMEA (Europa) en, in mindere mate APAC (Azië), gedeeltelijk gecompenseerd door een betere prestatie van Noord- en Zuid-Amerika. Desondanks verwacht de analist van KBC Securities een terugkeer naar autonome groei in de tweede jaarhelft 2024.

- Op de lange termijn verlaagt KBCS de brutowinstmarge omdat het minder impact verwacht van de operationele hefboomwerking. KBCS verlaagt de bedrijfskosten en holdingkosten omdat KBCS deze overschat heeft in het verleden. Een lagere brutowinstmarge en lagere kosten compenseren elkaar met een positief effect van 10 basispunten op de EBITA-marge van 13,4% in 2031 vergeleken met voorheen 13,3%.

KBC Securities over Azelis

De DCF-benadering (DCF= discounted cashflow) resulteert in een reële waardering van 28 euro per aandeel. Volgens de analist, Thibault Leneeuw, zal Azelis profiteren van de lagere rente en is een terugkeer naar autonome omzetgroei in de tweede jaarhelft van 2024 waarschijnlijk. Volgens Thibault is het bedrijf ondergewaardeerd omdat fusies en overnames vaak niet worden meegenomen in modellen. Thibault handhaaft de kopen-aanbeveling maar verhoogt het koersdoel van 26 euro naar 28 euro.